2018年上海土地市场综述

2019-03-16 05:29顾莹茁

上海房地 2019年2期

文/顾莹茁

2018年上海市土地招拍挂市场总体平稳有序,成交量和价格都基本符合政策导向,但同时也出现了一些不同寻常的信号,值得进行分析和解读。

一、 总体供应略增,结构调整显著

2018年上海全年供应土地1200万平方米,比上年供应量增加14%。其中,供应居住用地522万平方米,同比减少11%(65万平方米),供应商办用地222万平方米,同比增加66%(66万平方米),供应工业用地426万平方米,同比增加56%(153万平方米),供应科研用地29万平方米,同比减少14%(4.8万平方米),见图1。

图1 上海土地供应情况统计(千平方米)

2018年供应土地幅数略有减少,单幅土地面积增加显著。供应土地的平均容积率进一步提高,供应土地规划建筑面积达到2333万平方米,比上年增加20%(381万平方米)。增加的供应集中在商办和工业物业。

在“五量控制”的背景下,产业用地(包括商办和工业用地)供应大开绿灯,影响未来土地供应潜力。土地开发强度进一步提高,有利于提高土地利用效率和产业经济密度,新增的商办土地供应普遍存在自持要求,但进一步加剧商办市场供应过剩的趋势仍将不可避免。

二、 成交情况稳定,商办流拍率减半

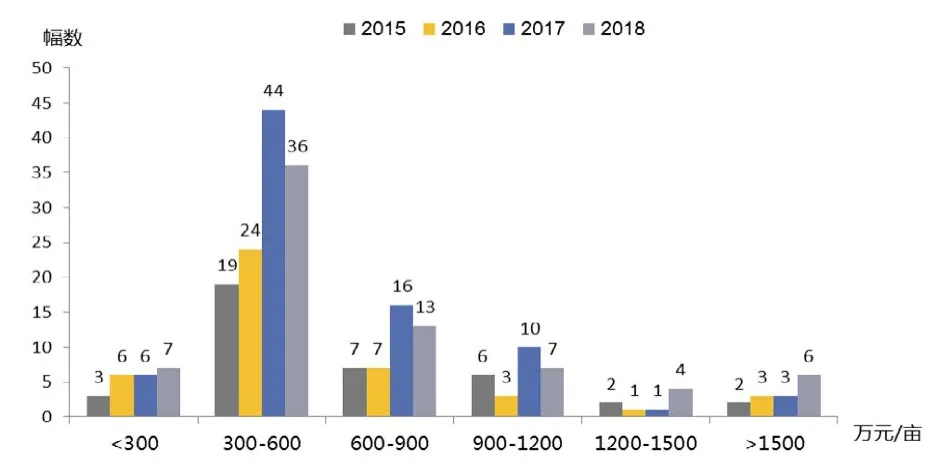

2018年度居住用地流拍4块,商办和工业地块各流拍3块,总体流拍率4%,处于正常范围内,甚至略低于10年来的平均水平。2017年商办地块流拍5块,流拍率达到10%,2018年流拍率减半,恢复到正常水平。成交价格方面,2018年土拍总体价格稳定,居住用地全部底价成交,商办用地总体溢价率2%,显著低于往年。2018年溢价率高于80%的商办地块大多位于非中心区域(崇明、松江、普陀和闵行),上海人口和消费能力由区域中心向外溢出的趋势更为显著。

2018年中一二线城市一系列土地流拍、撤拍事件引起了局部市场恐慌,但就全年整体来看,流拍率并未出现异常,可能的原因包括政府对市场的管控效果和一线城市房地产市场的吸引力在市场下行期更为显著。上海内环住宅用地流拍事件影响更多地表现为开发商在市场流动性降低背景下的风险偏好和对住宅市场价格预期的降低,不应将此市场信号作用视作实际市场表现。

三、 住宅用地供应结构调整,价格回调

2018年商品住宅用地成交133万平方米,同比减少25%(45万平方米),租赁住宅用地成交89万平方米,同比增加40%(26万平方米),动迁安置房用地成交278万平方米,同比减少18%(59万平方米),规划住宅建筑面积超过90%的混合用地面积成交26万平方米,同比减少18%(6万平方米)。

价格方面,全年商品住宅用地平均楼板价为25249元/平方米,较上年增长30%,见图2。

图2 商品住宅用地成交价格情况统计

2018年商品住宅用地成交面积区域差别较大,宝山、青浦成交面积超20万平方米,嘉定、松江、奉贤和浦东新区成交面积在10万至20万平方米之间,闵行和金山的成交面积也有近10万平方米。中心城区的静安(原闸北区域)、普陀和徐汇成交面积均不足5万平方米。

房住不炒基调不变,房价决定地价。2019年住房价格稳定,基本不会出现大涨,大落的可能性较小,价格总体平稳,在小范围内波动的可能性较大。商品住宅供应量看似减少,实际是以商住混合功能用地的形式供应,由于统计口径的缘故,计入商办用地,实际减少的幅度在17万平方米左右。混合功能用地增加反映了居住用地配套水平的提升和15分钟生活圈建设项目的落地。

四、 商办用地供应结构显著调整

商办用地细分为商业用地、办公用地、商业办公混合用地、含旅馆酒店的商办用地、含文体娱乐(C3)的商业用地、含居住(R类)用地的商办用地、加油站和其他商业用地共8类。

2018年度商办用地的成交结构发生显著改变,纯商业用地成交63万平方米,显著高于2017年的6.1万平方米。办公用地成交4.3万平方米,显著低于2017年的17万平方米。商业办公混合用地成交48万平方米,同比增加43%(14.4万平方米)。含旅馆酒店的商办用地成交面积仅为上年的1/4,为13.6万平方米。含文体娱乐的商业用地成交面积33.7万平方米,同比增加180%。含居住用地的商办用地成交面积45.5万平方米,同比增加153%。

地价方面,由于普陀、黄浦和徐汇出让的几块地王拉高了平均价,2018年平均楼板价小幅提高至15798元/平方米(2017年为15233元/平方米),排除这几块地王的影响,平均楼板价为12871元/平方米。

随着“四大品牌”口号的提出,上海的商业能级进一步提高,只有将商业辐射人口扩大,才能消化过剩的商业空间。商业运营方也开始进行差异化竞争,通过增加文体娱乐等功能,不断拓展商业综合体的边界。

五、 工业用地供应结构显著调整,紧跟产业政策导向

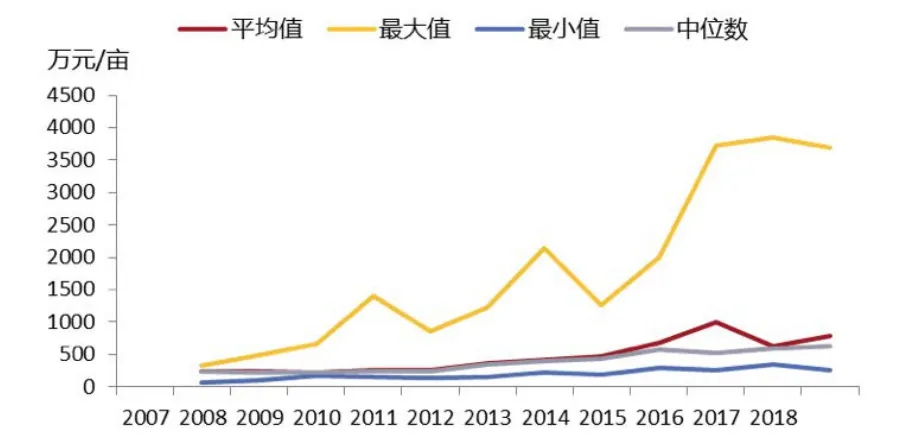

2018年度工业用地成交415万平方米,较2017年增长58%(152万平方米),但成交幅数较2017年减少7幅,工业项目的集中化、规模化趋势更加显著。最受人瞩目的案例当属特斯拉临港地块,出让面积达86万平方米,投资强度1085万元/亩,这是上海工业用地出让历史上面积第二大的地块,仅次于2010年出让的宝钢地块(土地面积97万平方米,投资强度230万元/亩)。

图3 上海工业用地成交统计

工业用地投资强度总体呈增加趋势,平均投资强度由2007年的235万元/亩增长到2018年的795万元/亩。不同地块间投资强度的差异也日趋显著,2007年投资强度最高地块与最低地块之间的差异为256万元/亩,2018年已达到3429万元/亩。

图4 工业用地投资强度统计(1)

近年来,投资强度较高的地块数量越来越多,主要集中在化学原料和化学制品制造业,计算机、通信和其他电子设备制造业,仪器仪表制造业这三个行业中。土地供给充足是政策文件中鼓励新材料、智能设备、新能源汽车和其他高新技术产业开发的具体体现。这些行业的资本密集属性也越来越明显。

图5 工业用地投资强度统计(2)

装卸搬运和仓储业是上海历史受让土地最多的行业,目前仍在土地市场中占据一席之地。装备制造业、医药制造业以及计算机、通信和其他电子设备制造业逐渐成为土地受让较多的行业。

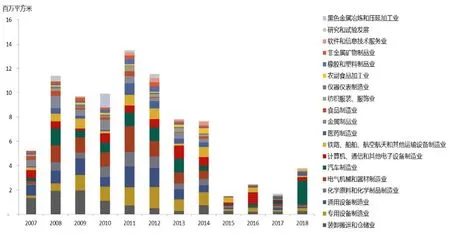

图6 2018年工业用地出让按行业统计

上海累计受让工业用地总面积超过100万平方米的行业共有19个,受新能源汽车驱动,汽车制造业是近年来土地受让最多的行业之一,计算机、通信和其他电子设备制造业获取的土地也呈逆市上扬的态势。

图7 累计出让百万平方米以上行业用地统计

上海园区平台受让工业用地的比例在2012-2014年间经历了一个低谷之后开始剧增,2017年达到顶峰。2018年园区平台受让工业用地的比例开始回落,可能与园区平台开始在二级市场回收土地有关。

图8 园区平台获取工业用地统计

六、 研发用地供应减少不明显,价格升高显著

2012年上海首次将研发用地(C65)作为单独地类提出,在此之前它都是作为工业用地(M)出让的。研发用地成为单独地类,在一些区域的价格有所提高,但此现象不具有普遍性。供应连续性最好的是浦东新区(含临港新城),2012年前后都保持了每年有成交的记录。崇明则是从2014年起保持了成交的连续性。嘉定、奉贤、青浦、闵行和普陀的成交记录不甚稳定,都出现过连续数年没有成交的情况。宝山、静安(原闸北区域)和金山的研发用地成交都呈“脉冲”状,偶尔有个别成交记录。金山区在2012年以前出让过研发型工业地块,但从未出让过C65研发地块。

图9 上海研发用地出让统计

2012年以前,研发类工业用地的行业类型经历了由集中到多元的发展趋势,2012年以后基本上重现了这一发展过程。与工业用地出让的行业分布类似,受让研发用地的行业也与近年来上海产业政策导向一致,集中在信息技术、新能源汽车和医药制造业,一些传统制造业中科技含量高的细分领域也分得一杯羹。

七、 集体土地入市,探路未来

松江区作为全国农村集体土地入市试点区,于2016-2018年每年出让一块集体土地,2016年和2017年的两块集体土地均位于松江永丰街道,受让人均为区属国资企业,土地用途均为商办用地,因土地面积较小,且以底价成交,所以总体试点步伐较小。2018年成交的集体土地是租赁住宅用地,受让人是华润集团旗下的租赁住宅运营商。2019年1月上旬,已有四块集体租赁住宅用地挂牌,集体土地入市的试点规模和深度都进一步扩大。本次挂牌是否会有非国资主体中标是市场关心的重点。预计随着试点的逐步成熟,集体土地入市将逐步扩大适用范围。

集体土地入市是探索集体土地与国有土地同权同价的重要举措,自北京开启集体土地建设租赁住宅的先河以来,它被视为应对一线城市租赁住宅不足的重要手段。在租赁住宅用地推出之初,市场曾担心租赁住宅用地将占用商品住宅用地,加剧商品住宅用地稀缺,进一步推高房价,用集体土地作为租赁住宅用地可以看作是对这一问题的回答。