基于贸易中介视角对出口企业生产率悖论的再探讨

2019-03-12 08:28:18曹利军

中国科技论坛 2019年3期

王 怡,王 玉,曹利军

(暨南大学国际商学院,广东 珠海 519070)

0 引言

改革开放40年以来,出口贸易一直是中国经济增长的三驾马车之一,而国际贸易政策一直都是经济政策中的重要组成部分。2016年我国货物出口额为13.84万亿元,进口额为10.49万亿元,实现贸易顺差3.35万亿元。作为世界第一出口大国,对中国出口问题展开研究是很有必要的。

近年来从异质性贸易理论出发,在微观层面对企业出口行为决策因素开展的各种研究已经成为国际贸易问题研究的学术前沿。异质性贸易理论认为,生产率是影响企业出口的决定性因素,出口企业的生产率大于内销企业[1-2],这一理论得到了许多国家实证数据的支持。Girma等[3]用英国企业的数据,Helpman等[4]用美国企业的数据,都发现了出口企业的生产率大于内销企业。除了西欧和美国等发达国家的经验数据支持异质性贸易理论的推论外,新兴经济体与欠发达地区,如利用中国台湾地区的企业数据和智利的企业数据的实证研究也验证了出口企业生产率更高这一异质性贸易理论的核心观点[5-6]。根据相关研究,出口企业的生产率高于内销企业的主要原因为 “自我选择效应”和 “出口学习效应”[3,5,7-8]。自我选择效应是指出口的固定成本高于内销,只有生产率较高的企业才能克服较高的出口成本进入国际市场,选择出口。出口学习效应是指企业通过出口活动进行学习,从与国外销售商的竞争中不断提高自己的生产率,因此出口企业的生产率会越来越高,逐渐拉大与内销企业之间的差距。

尽管国外的很多实证研究都表明异质性贸易理论在企业出口选择问题上有很强的说服力,但是,用中国企业数据对异质性贸易理论的检验却得到两种完全不一样的结果。唐宜红等[9]通过对我国2005年工业普查的企业数据进行研究,发现不论是对整个工业层面还是分行业进行检验,企业的出口行为都符合异质性贸易理论的推测,出口企业的生产率显著大于内销企业。钱学峰等[10]利用1999—2007年中国工业企业数据库,同样证实了这种看法,并且论证出出口企业既存在 “自我选择效应”,也存在 “出口学习效应”。支持异质性贸易理论的国内研究还有易靖韬等[11]、马林梅等[12]的实证研究。但还是有相当一部分研究结果与异质性贸易理论不符,这些研究发现中国出口企业生产率显著低于内销企业,形成生产率悖论[13-14]。针对企业出现的生产率悖论问题,相关研究也给出了各种解释。李春顶[15]、戴觅等[16]的实证研究认为,在我国出口贸易中占据重要地位的加工贸易是出现出口生产率悖论的主要原因。当剔除加工贸易的企业后,企业的出口行为符合异质性贸易理论的推论。李建萍等[14]使用2008年中国上市企业的数据进行分析,认为生产率悖论仅出现在比较优势部门,而在比较劣势部门不存在悖论问题。也有学者从市场进入成本的角度进行了分析,盛丹[17]认为,由于地区行政垄断提高了外资企业进入本地市场的成本,因此在控制住地方行政垄断之后,生产率与出口之间呈正向关系。曹驰[18]认为,由于出口退税政策以及恶劣的国内市场环境等因素导致中国企业进入国内某些特殊情形行业的市场时的成本要高于进入世界市场的成本,故而生产率不是决定企业是否出口的决定性因素。

从以上的文献分析中我们可以发现,关于我国出口企业是否存在 “生产率悖论”问题仍有争议,并且对于相关问题的解释也各不相同。并且我们发现,相关研究主要基于出口与内销两种模式进行讨论,没有将出口形式做出更详细的区分。然而国外的贸易问题研究已经开始引入贸易中介的视角,将出口细分为直接出口与间接出口。学者们发现在许多国家都普遍存在着企业利用贸易中介进行间接出口的现象[19-20],现实中许多贸易行为是通过贸易中介完成的,生产者往往并没有同消费者直接接触。Ahn等[20]通过引入 “中间商”变量对异质性模型进行拓展,研究发现规模和生产率最高的企业会选择直接出口,而规模和生产率较低的企业会选择通过贸易中介进行间接出口。Lu等[21]的研究也发现生产率最高的企业会选择直接出口或国内销售,而生产率较低的企业会选择间接出口或者国内销售,生产率最低的企业只选择国内销售。

在我国,关于贸易中介问题的研究开展得较晚,茹玉骢等[22]通过在贸易中介模型中引入电子商务变量,探讨了在电子商务对企业出口行为选择的影响,认为电子商务的介入将促进我国更多企业进行间接出口,并且提高间接出口的比例。毛毅[23]利用世界银行的中国企业调查数据分析了我国企业选择贸易中介进行间接出口的关键性因素,认为生产率、企业规模、外资资本和产品质量是民营企业选择间接出口的重要原因,而国有企业间接出口行为主要受企业规模的影响。国内关于贸易中介的研究,较少将直接出口、间接出口以及内销企业的生产率问题作为核心研究对象。基于此,本文使用2012年世界银行的中国企业调查数据,从贸易中介视角进一步探讨我国是否存在生产率悖论这一特殊性问题。

1 计量模型、变量选择与数据来源

1.1 计量模型

本文基于Bernard等[24]的研究,构建了企业出口选择的probit二元响应模型,检验中国企业是否存在生产率悖论问题。具体的线性化模型如下:

EXP=α0+α1pro+α3C+ε

(1)

其中,EXP表示企业是否出口,出口为1,否则为0;pro表示企业的生产率;C表示其他可能影响企业出口的因素,分别包括企业年龄(age)、企业规模(size)、产品质量(qual)、进口比例(imp)、外资比例(for)、人力资本(hum)、地区虚拟变量、行业虚拟变量。ε为随机扰动项。出口企业为出口销售额大于零的企业,否则为内销企业。本文依照茹玉骢[22]的设定,将间接出口占比大于50%的认定为间接出口企业,直接出口占比大于50%的认定为直接出口企业。

为了进一步分析企业在选择出口行为之后,哪些因素会影响企业的出口比率,我们构建如下模型:

PEXP=γ0+γ1pro+γ3C+ε

(2)

其中,PEXP表示出口额在总销售额中的比例,其他变量与上述相同。

1.2 变量选择

(1)生产率pro。根据现有文献,生产率多用全要素生产率表示[16-17,25],全要素生产率主要有参数法、半参数法和近似全要素生产率三种计算方法。由于本文所用数据库的限制,我们用近似全要素生产率来代替企业生产率,计算公式为:

ATFP=ln(Q/L)+s×ln(K/L)

其中,Q为企业产出,L为劳动投入,K为资本投入,s为资本贡献率,按照Hall等[26]的设定,本文取s=1/3。

由于Melitz[1]模型的假设,劳动力是唯一的生产要素,故而可以选择劳动生产率代表企业生产率。关于劳动生产率,我们沿用国内其他学者的算法[15,23],以单位劳工的平均产值的对数代表:

LTFP=ln(Q/L)

(3)

(2)企业年龄age。年龄越长的企业越可能会有更好的生产技术和更多的销售经验,因此这些企业有较强的优势可以克服出口成本的限制而进行出口。但也有研究表明当企业运行的时间变长之后企业会产生出口惰性,选择用直接对外投资代替出口[27]。并且由于贸易中介的出现,许多年轻企业也会借助贸易中介选择间接出口。因此本文同时选用企业年龄和企业年龄平方项进行考察,企业年龄用企业运行年份的对数代表。

(3)企业规模size。较大规模的企业拥有足够的资金与较为先进的技术,在一定程度上能够降低产品的平均固定成本,形成规模经济,使得产品有价格优势。故而一般认为企业规模越大越倾向于出口。但是有些实证研究发现,企业规模可能对出口行为带来负面影响[23,28]。同上一个变量一样,本文同时考虑企业规模和企业规模平方项,企业规模用企业销售额的对数代表。

(4)产品质量qual。由于国际市场竞争越发激烈,成本导向型的出口战略已经不再符合时代要求。产品质量已经成为消费者考量的重要因素,企业的产品质量越高在国际市场上越有竞争力,也就越倾向于出口。本文从数据库中选择是否获得 “ISO认证”来衡量产品质量,得到认证取1,否则取0。

(5)进口比例imp。原材料进口比例在很大程度上体现了加工贸易的特征,当企业原材料进口比例越高时,该企业越可能是加工贸易企业,并且越倾向于出口。根据李春顶[15]、戴觅等[16]的研究,加工贸易是出口企业呈现生产率悖论的主要原因,因此在本文变量选择中引入原材料进口比例。本变量用生产原料中来自外国的比例代表。

(6)外资比例for。相对于国内资本而言,资本比例中外国资本占比高的企业更倾向于出口。外资的注入常常带来更为先进的技术,可以提高企业的生产率,外资也会帮助企业对海外市场做出更精确的判断,降低出口固定成本,促进企业出口。本变量用外国资本占企业资本的比例代表。

(7)人力资本hum。由于国际市场与国内市场有较大的差异,相对于较为熟悉的国内市场而言,国际市场存在更大的不确定性和风险。拥有更多知识储备的高级管理人才能更好地帮助企业开拓国际市场,引导企业产生出口行为。本文用企业员工平均受教育年限来衡量人力资本的大小。

(8)地区虚拟变量与行业虚拟变量。根据相关文献,各地区和各行业的企业出口倾向有所差异,因此本文将对这两个变量进行控制。

1.3 数据来源

本文所用数据全部来自2012年世界银行的中国企业调查数据,该调查抽取了2011年2700个企业,企业分布在北京、上海、成都等25座东西部城市。涉及食品、烟草、纺织等20个制造业行业。本文根据以下四条原则对数据库数据进行删减:①员工人数少于8人;②数据前后矛盾;③上文各解释变量中任意一变量有缺失值;④主营业务收入小于500万元,最终选出874个企业为研究样本,见表1。

表1 企业地区分布情况

数据来源:根据2012年世界银行的中国企业调查数据整理。

2 计量结果与分析

2.1 企业出口选择行为的估计结果

根据上文对计量模型的设定,我们先对生产率是否影响企业出口决策进行估计。本文同时使用劳动生产率和近似全要素生产率表示企业生产率,分别对出口企业与非出口企业,直接出口企业与非出口企业,间接出口企业与非出口企业进行回归分析。

从表2和表3的计量结果来看,我们可以得出以下结论:

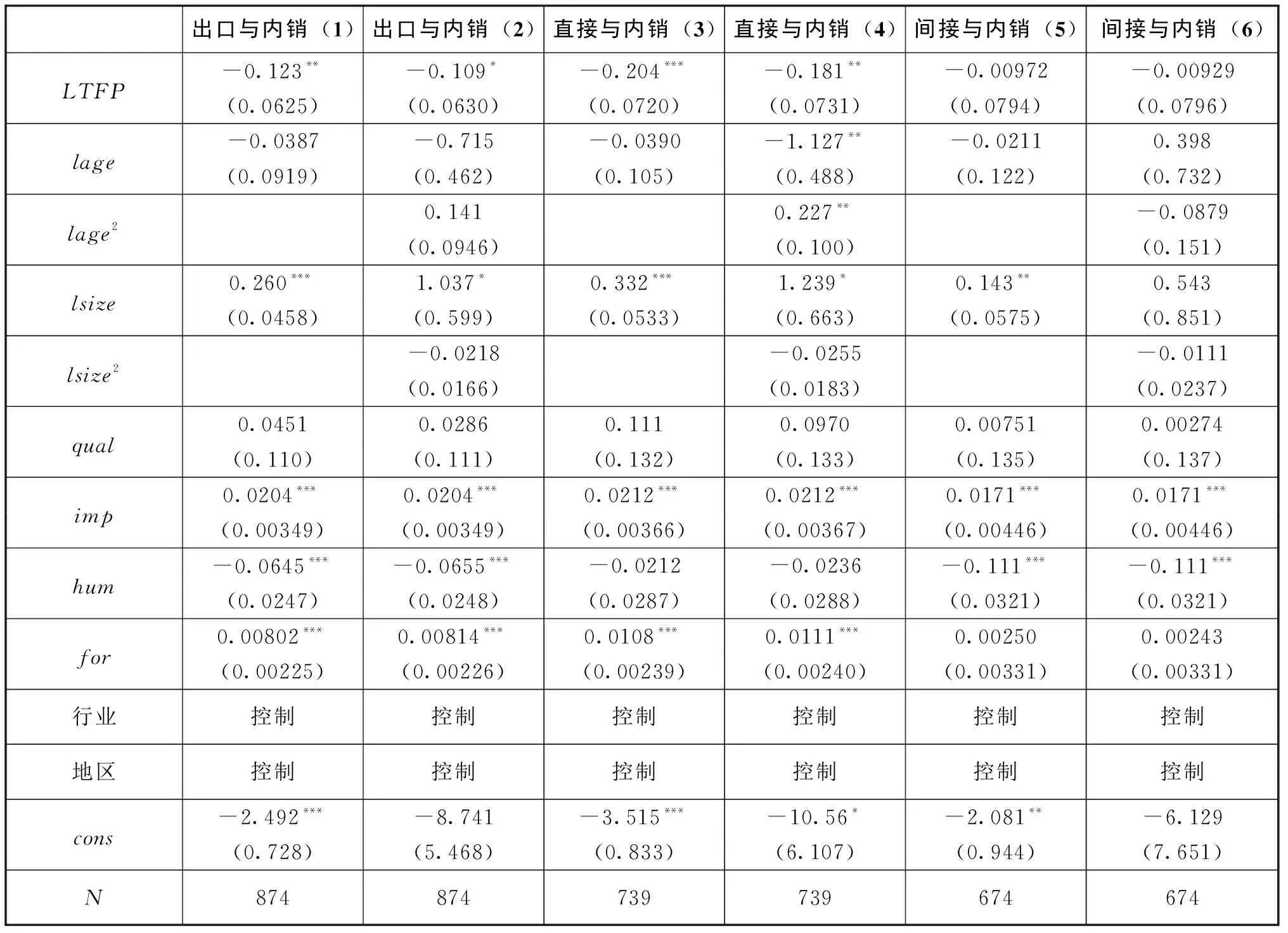

(1)从整体层面上看,企业存在生产率悖论问题,但是该问题主要发生在直接出口企业之中。根据结果3、4、5、6,可以发现,LTFP的系数虽然是负的,但是只有在直接出口企业中是显著的,在间接出口企业中系数接近于零,且不显著。这一结果不仅违背了异质性贸易理论,也与贸易中介理论不相符。根据贸易中介理论的描述,间接出口企业才应该是导致生产率悖论问题的主要来源,贸易中介降低了出口市场的进入成本,导致更多生产率较低的企业进入出口市场选择间接出口。这可能是由于在我国直接出口企业中加工贸易的比例远大于间接出口企业。在本文所取的样本中直接出口企业的平均进口原料比例(11.5%)远高于间接出口企业的平均进口原料比例(7.1%),也从侧面证明了这一点。

(2)在使用近似全要素生产率进行检验时,上述结论仍然成立,说明存在生产率悖论这一结论是稳健的。但是我们发现,相对于劳动生产率,不论是整体的结果 (1、2)还是直接出口的结果(3、4),近似全要素生产率 (ATFP)对出口选择的负面影响都在变小。特别是在间接出口的结果中(5、6),近似全要素生产率对企业出口选择起到了正面的影响,尽管影响仍不显著。这种改变可能意味着,相对于劳动力来说资本对企业的出口选择起到了更正面的作用。并且,通过这种变化我们可以推论,正是由于我国的比较优势仍然集中在劳动密集型产业才导致出现了生产率悖论问题,一旦比较优势成功转移到资本密集型产业,的悖论问题也将随之消失。这就解释了为什么我国与欧美等发达国家关于异质性贸易理论的实证检验结果是相反的。

(3)通过表2和表3,我们还发现除了生产率之外,其他的企业异质性要素对选择不同出口方式的企业有着不同的影响。本文发现企业年龄与出口之间的关系只有在直接出口企业中显著,并且呈非线性U型的关系。当企业处于初创阶段时,有较强的动力进行出口,然而在企业进一步成长的过程中,这种倾向逐渐减弱。但当企业完全成熟后,企业的出口倾向再次提高。企业规模对企业出口有显著的正向影响,但企业规模的平方项并不显著。文章发现原材料进口比例与企业出口选择在所有层面的回归中都是正向关系。原材料进口比例在某种程度上体现了企业是否为加工贸易企业,原材料进口比越高,企业越可能是加工贸易企业,因此企业出口的概率也就越高。产品质量系数虽然都为正但不显著,这表明产品质量还没有完全成为我国企业出口决策的重要因素。并且在所有层面上,人力资本与企业出口概率呈负向关系。人力资本的提高必然会导致企业的成本上升,并且在短期内企业很难完成从劳动密集型产品到资本密集型产品的转变,难以获得比较优势,因此人力资本对企业出口有负面的影响。这些结果说明我国仍然是在低价的劳动力方面占据比较优势。

表2 劳动生产率代表企业生产率的回归结果

注:括号内为标准误差;***、**和*分别表示在1%、5%和10%水平上显著,下同。

表3 近似全要素生产率代表企业生产率的回归结果

2.2 企业出口比率的估计结果

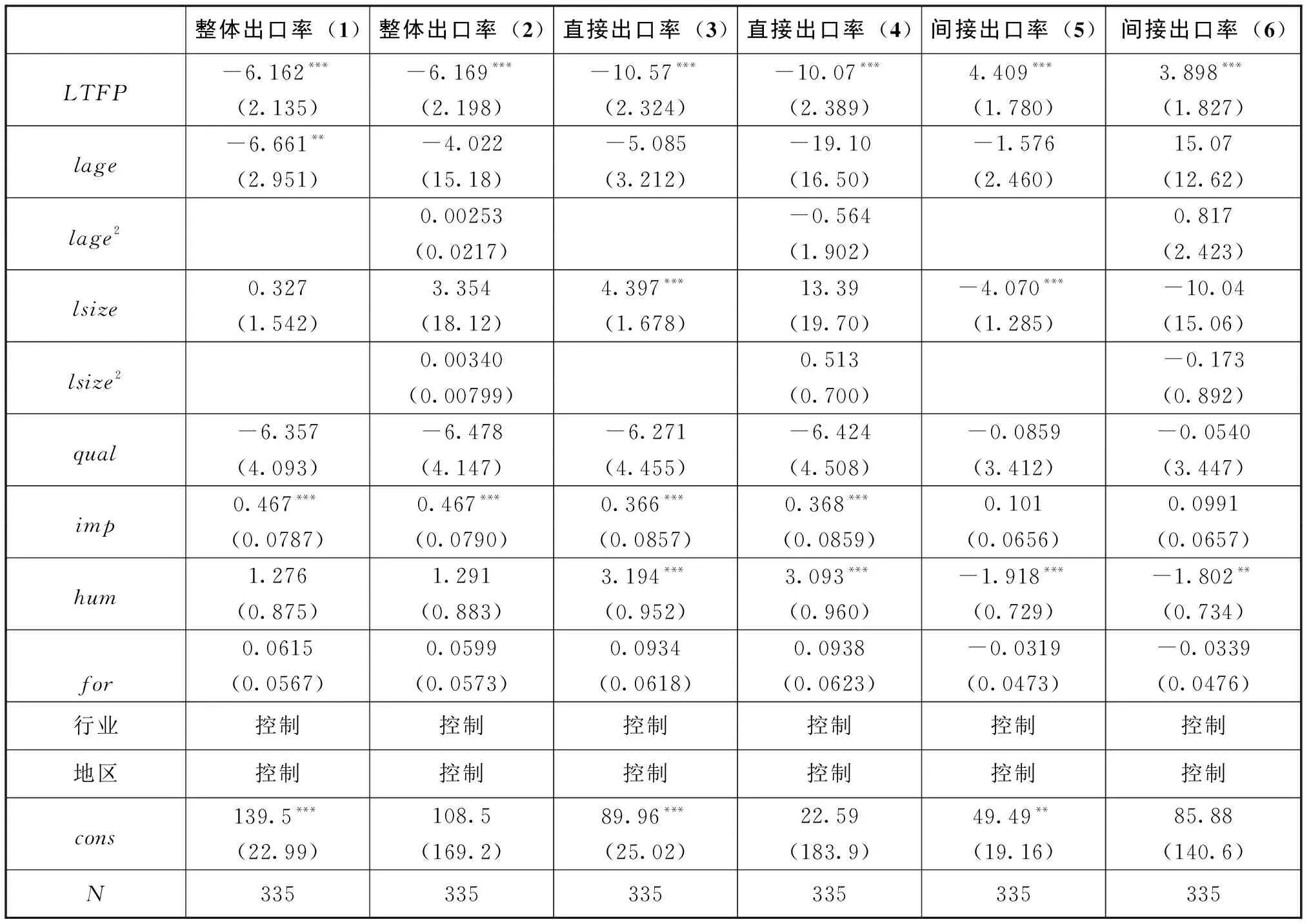

从表4中我们可以看到,生产率对出口企业的整体出口率 (包括直接出口率和间接出口率)起到了显著的负面效应,这一结果与一般逻辑并不相符。将出口分为直接和间接之后,我们发现这种负面效应主要是来自于直接出口方面。从回归模型 (3)和 (4)中,我们发现生产率上升导致直接出口率大幅下降。而在间接出口率方面,生产率的提高会显著促进企业的出口比例。产生这些结果的主要原因可能是:第一,大多数直接出口企业为加工贸易企业,生产率的大小不是决定是出口规模的首要因素;第二,直接出口占比较多的行业如文教、体育与娱乐产品制造业、石油、燃料加工业等行业仍有较大的国内市场,出口收益小于国内销售的收益,因此当企业生产率更高时,企业更愿意在国内市场竞争;第三,当企业生产率更高时,企业会选择对外直接投资来规避进口国的各种贸易壁垒。

除此之外,我们还发现在企业年龄与企业整体出口率之间呈负向的线性关系。企业规模对企业整体出口率的影响并不显著,这主要是由于企业规模对间接出口率有很强的负向影响,而对直接出口率有很强的正向影响,在总体层面这两种影响相互抵消掉了。产品质量对企业出口率产生负向影响,但不显著。原材料进口比例对出口率有促进作用,但对间接出口率的促进作用并不明显。人力资本的增加对直接出口率和间接出口率的影响作用相反。用ATFP代表企业生产率的回归结果与上述结论相比没有实质性差别,由于篇幅限制,具体结果省略。

2.3 内生性问题分析

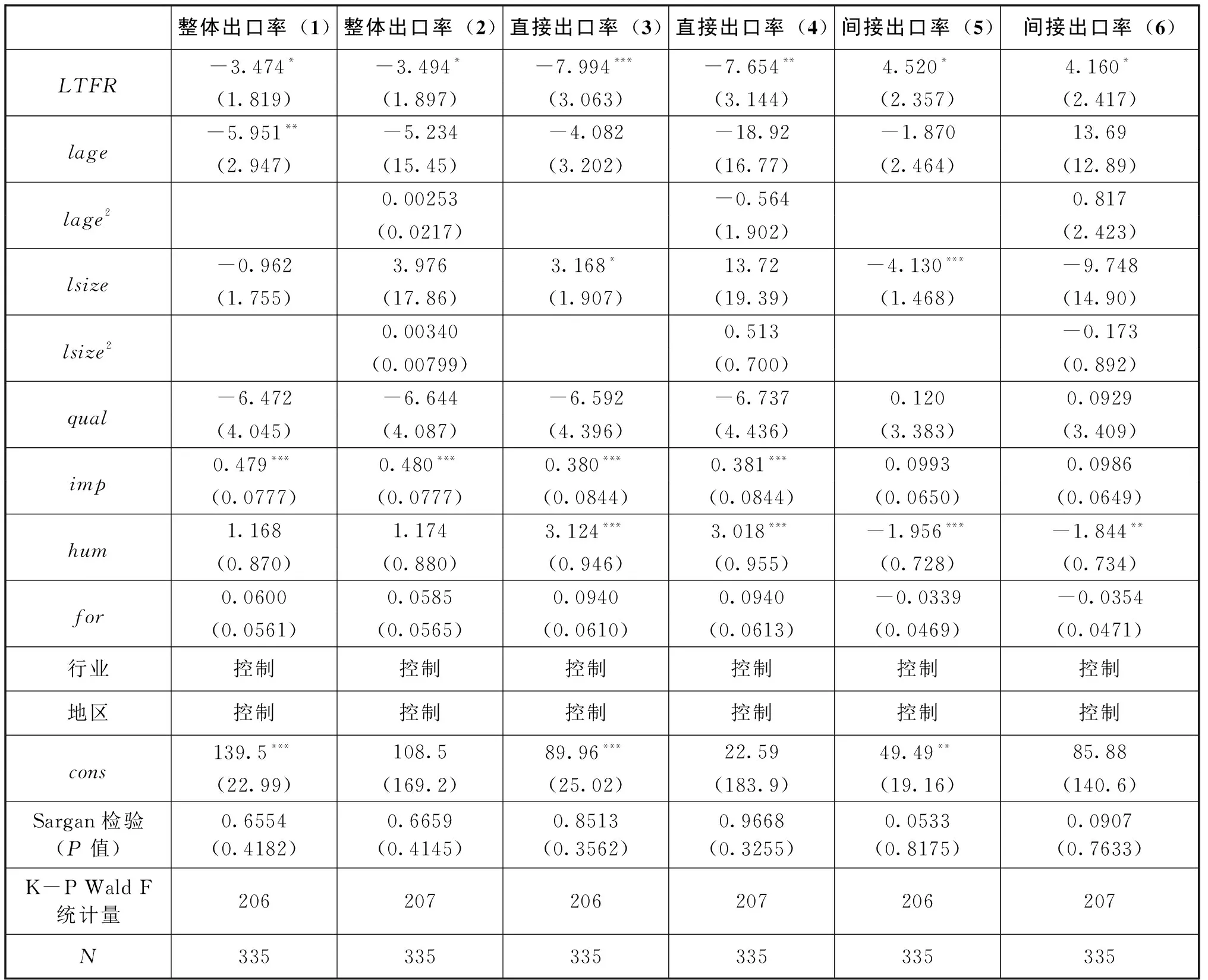

本文的内生性可能来自以下两个方面:① “出口学习效应”导致出口比例越高的企业的生产率越高;②遗漏了既影响企业出口又影响企业生产率的变量。

本文使用生产工人的人均工资的对数和熟练工人数的对数作为企业生产率的工具变量,进行2SLS回归分析。表5为2SLS的回归结果。第一阶段的F统计量都远远超过10,所以不存在弱工具变量问题,所选的工具变量与内生变量相关。Sargan的过度识别检验也进一步证实了所选工具变量的合理性。将表3与表5进行对比发现,虽然各变量的系数有所变化,但符号是一致的,因此之前的分析结果是稳健的。使用近似全要素生产率的2SLS回归结果相似,由于篇幅限制,具体结果省略。

表4 所有出口企业出口率回归结果

表5 所有出口企业出口率的2SLS回归结果

2.4 稳健性分析

为了检验文章结论的有效性,本文对以上结果进行了稳健性分析。删去编号为17和31的行业,对上述方程进行重新估计。稳健性分析的结果与上述计量结果基本相同,因此,我们认为上述的结论具有稳健性。

3 结论与启示

主要结论如下:

(1)在整体层面上我国企业出现了生产率悖论问题,但问题产生的主要原因与贸易中介理论推测的不相符, “悖论”主要是由直接出口企业导致的,而非间接出口企业。主要原因可能是由于在直接出口企业中加工贸易占比较高。

(2)当使用近似全要素生产率代表企业生产率时,生产率悖论问题得到一定缓解,说明加大资本投入是我国企业走出生产率悖论问题的有效方式之一。

(3)除了生产率外,影响企业选择直接出口或间接出口方式的因素相差不大。但是在出口比例方面,企业规模越小,人力资本越低的间接出口企业的出口比例越大,而直接出口企业则相反。

相关启示如下:

(1)为了让企业摆脱生产率悖论问题,政府应该主要针对直接出口企业采取相应措施,加快直接出口企业向资本密集型产业转型。

(2)政府应该鼓励贸易中介的发展,建立良好的贸易中介平台,帮助更多的企业参与到国际市场之中。

(3)为了更好地对企业出口比例进行调控,政府部门需要对企业的出口形式进行区分,如果想促进间接出口企业的出口比例,应当控制企业当前的人力资本投入,而对直接出口企业则应当鼓励企业兼并竞争对手,扩大规模。

本文使用的是世界银行的企业调查数据,该数据涉及东中西各个区域的20种制造业企业,在一定程度上能够反映全国制造业的大致情况。但是该数据库的样本量并不是特别庞大,因此使用更为详细且庞大的数据样本进行检验,是将来的研究方向之一。由于本文采用的是横截面数据,难以估计时间因素对出口企业生产率的影响,因此仍需对相关问题进行深入研究。

猜你喜欢

保健医苑(2022年1期)2022-08-30 08:39:44

决策(2022年7期)2022-08-04 09:24:20

数学小灵通·3-4年级(2021年11期)2021-12-02 01:47:14

现代企业(2021年2期)2021-07-20 07:57:10

产业经济评论(2019年4期)2019-09-10 07:41:32

当代陕西(2019年9期)2019-05-20 09:47:10

中国市场(2016年45期)2016-05-17 05:15:26

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

健康女性(2014年10期)2015-05-12 03:30:07

当代经济科学(2015年2期)2015-02-03 03:00:50