基于动态Copula的企业集团信用风险传染效应研究

2019-03-07 06:53周利国何卓静蒙天成

中国管理科学 2019年2期

周利国,何卓静,蒙天成

(中央财经大学商学院,北京 100081)

1 引言

二十一世纪以来,全球经济发展速度放缓,全球范围内实体经济发展出现缩减甚至倒退现象,加之2007年美国次贷危机和2010年欧债危机的进一步冲击,企业违约事件日益增多,并且常常出现某一家企业违约引起与之关联的其他企业相应发生违约甚至破产的现象,形成一系列“多米诺骨牌”式的违约风险传染效应[1-2]。

在新兴市场经济体中,企业集团是一种弥补市场资源配置低效而普遍存在的组织形式[3]。Khanna和Yafeh[4]认为企业集团成员企业间的资金和利润共享有利于子企业间的风险分担。企业集团内部各成员企业间通过正式或非正式方式组成一个庞大而复杂的子企业网络系统,在这个网络系统内各子企业间以及子企业与集团总部公司之间发生密切的业务往来、资金流动和技术依赖。为了提高集团成员企业间的资源配置效率,企业集团形成内部交易市场,从而降低企业交易成本[5]。但企业集团成员企业间业务关联、资金关联的加强使得成员企业间信用风险传染的可能性增加[6]。Das等[7]认为企业之间普遍存在的关联性是构成“多米诺骨牌”式企业信用风险事件集聚、风险传染的重要原因。2014-2017年期间,我国企业债务违约事件总共发生134起,涉及违约金额约为84.1亿人民币。其中,国有企业违约事件37起,涉及违约金额约30.7亿人民币。由此可见,国有企业违约发生频率虽不高,但其所造成的影响是不容忽略的。并且,国有企业集团作为金融机构信贷资产的重要客户,其信用风险管理不能孤立地评估单个成员企业的信用风险水平,而应从集团内部成员企业间“你中有我,我中有你”的思路出发,结合集团内部成员企业间的关联性可能导致的信用风险传染性问题,整体评估企业信用风险水平,以减少金融机构信贷资产的流失。

为了更好地刻画企业信用风险传染问题,学者们构建了不同的信用风险传染模型。Giesecke和Weber[8]构建了简约模型研究在相同宏观经济环境下,商业合作伙伴间的风险传染过程及其累计损失。Das等[7]认为双重随机模型不能很好地捕捉企业间的违约相关性,需要引入动态宏观因素和不可观测的潜变量来考察企业间的违约相关性。Dong Yinhui和Wang Guojing[9]通过马科夫强度传染模型研究发现企业违约相关性是宏观因素和合作伙伴风险传染效应共同作用的结果。国内学者谢尚宇等[10]则考虑到多阶段状态变量的动态信息对信用违约风险的影响,结合宏观经济因素和公司个体微观层面因素,提出了风险传染效应下信用违约的预测模型,并且通过在状态变量中包含的行业因素来刻画行业间可能存在的信用风险传染效应。

国内学者有从企业集团角度研究信用风险传染问题,如陈林和周宗放[11]、徐超等[12]、李丽和周宗放[13]等。但这些文献多是数理模型构建研究,实证研究分析相对缺乏,且企业集团内部成员企业间信用风险传染效应往往依赖于各成员企业的违约风险的相依关系,而这方面的研究也是不足的。

企业集团内部成员企业信用风险传染通常指的是其内部成员企业间违约概率的相互影响,即某一成员企业的违约概率变化所引起的集团内部其他成员企业违约概率的变化的可能性[14]。由于copula方法在刻画变量间相依关系方面所具有的灵活性和普适性特征,使得copula方法在风险管理领域特别是违约风险相关性研究领域得到广泛的应用。Giesecke和Weber[15]采用Clayton和Gumbel copula相依系数度量企业间的违约相关性。Fenech等[16]应用非线性copula方法计算债务资产组合的相关性。受以上文献的启发,本文从企业集团内部成员企业间非线性尾部相依关系的角度去刻画风险传染效应,为研究企业信用风险传染问题提供一个新的视角。通过构建动态协变量Joe-Clayton copula模型去捕捉企业集团内部成员企业信用风险传染的动态特征,在已有研究的基础上加深了学术界及实务界对信用风险传染动态性的认识。最后,通过宏观经济因素和微观公司经营能力、财务状况等因素识别宏观经济环境和微观企业环境对企业集团内部两两成员企业间信用风险传染的重要性,为金融机构信用风险管理提供一定的现实依据。

2 模型构建

2.1 Copula尾部相依特征

Copula函数所刻画的非线性关系有助于风险管理者对风险资产尾部极端事件的发生概率作出较准确的预测,以降低极端风险事件发生可能带来的经济损失。对于随机变量X1和X2尾部相依关系的刻画,copula函数以上尾相关系数λU和下尾相关系数λL来表示,其表达式如下:

(1)

(2)

其中λU,λL∈[0,1],上尾相关系数λU(下尾相关系数λL)描述的是当随机变量X2大于(小于或等于)某一临界值时随机变量X1也大于(小于或等于)该临界值的概率。

2.2 Joe-Clayton copula模型参数变换

Joe-Clayton copula模型能够很好地刻画随机变量间的非对称尾部相依关系,因此在风险管理领域Joe-Clayton copula模型的应用比较普遍,如罗长青等[17]构建了跳跃-扩散条件下Joe-Clayton copula模型用以度量行业信用风险的尾部相依性。Joe-Clayton copula模型由Joe[18]1997年定义为以下函数形式:

C(u1,u2;θ,δ)=η(η-1(u1)+η-1(u2))=1-[1-(1-(1-u1)θ)-δ+(1-(1-u2)θ)-δ-1-1/δ]1/θ

(3)

其中η(s)=1-[1-(1+s)-1/δ]1/θ,θ≥1,δ>0,上尾相关系数λU=2-21/θ,下尾相关系数λL=2-1/δ。

但是,Joe-Clayton copula函数的参数θ,δ没有直观地体现随机变量间的尾部相依关系,而尾部相依关系正是本文研究企业集团成员企业信用风险传染问题的出发点。因此,不同于以往Joe-Clayton copula模型的直接应用,本文将尾部相依系数λL和λU通过公式θ=log2/log(2-λU)和δ=-log2/logλL变换后,代入公式(3)得到变换后的Joe-Clayton copula函数表达式如下:

(4)

变换后的Joe-Clayton copula模型可以直接估计尾部相依系数λL和λU。且通过引入协变量,我们可以刻画随机变量尾部相依关系的动态特征及其影响因素。

根据Li Feng和Kang Yanfei[19]提出的协变量copula方法,本文假设随机变量X1和X2的边际分布是相同的且服从split-t分布。通过调整split-t分布的4个参数,我们可以根据随机变量X1和X2的数据特征得到边际分布拟合结果。我们引入协变量来估计随机变量X1和X2边际分布,其基本思路如下:

(5)

(6)

(7)

(8)

其中μ,φ,υ,κ分别是split-t分布的位置参数,规模参数,自由度参数和偏度参数。xij是估计第j个随机变量边际分布的协变量向量的第i个观测值,β是边际分布的协变量系数。

本文通过logit函数,将协变量x引入尾部相依系数λL和λU中,从而构建了协变量动态Joe-Clayton copula模型,协变量与尾部相依数λL和λU的关系式如下:

(9)

(10)

其中,l(·)是logit函数,x是协变量向量,β是协变量x的参数。

2.3 模型参数估计和拟合度

我们用全贝叶斯估计方法对模型参数进行估计。首先对于协变量我们设定变量选择规则如下:

(11)

其中βj是模型中第j个变量的系数值。文中我们假设常数项β0和斜率项β的先验分布相互独立,且服从正态先验分布。根据贝叶斯原理我们将参数的先验联合分布分解为:

p(β0,β,I)=p(β0)p(β|I)p(I)

(12)

接着,我们运用Metropolis-Hasting吉布斯抽样(Gibbs sampler)方法来同时更新copula函数参数和边际分布参数,使用Metropolis-Hastings算法对协变量参数和变量选择概率(β,I)进行估计。

最后,我们通过K-fold out-of-sample log predictive score(LPS)作为模型预测准确性的判别准则[20]。LPS定义为:

(13)

其中,yd是nd×p的矩阵在第d次测试集中包含nd个样本,y-d是训练集。如果我们假设在给定参数(β,I)的情况下样本间是相互独立的,根据贝叶斯原理则有:

(14)

通过计算logp(yd|y-d,x)在测试集的均值就可以得到LPS。

3 数据来源与描述

3.1 样本选择

电子信息技术产业是一个市场竞争相对激烈、技术依赖比较强的行业,且外向型的电子信息产业上市公司更容易受到信用风险传染效应的影响[21]。本文选择电子信息技术行业中国普天信息产业集团作为研究对象进行企业信用风险传染问题研究。中国普天信息产业集团下有6家上市子公司,我们选择A股上市公司东信和平(DXHP)、波导股份(BDGF)、上海普天(SHPT)和东方通信(DFTX)作为研究对象,其余2家子公司成都普天电缆和南京普天分别在香港和深圳B股上市,因其财报披露准则差异不作为本文研究对象。本文样本期间为2005年第一季度至2015年第四季度,每家公司各有44个时间序列样本。其中上市公司财务数据来源于国泰安(CSMAR)数据库,上市公司股票收益数据和宏观协变量数据来源于万德(WIND)数据库。

3.2 信用风险的度量

我们用Merton[22]提出的KMV模型来计算企业信用违约距离(DD),并以违约距离(DD)作为企业信用风险水平代理变量。KMV模型假设企业股权价值满足以下公式:

Ve=VaN(d1)-De-rτN(d2)

(15)

其中,Ve表示企业股权价值,Va表示企业资产市场价值,D表示企业债务价值,r表示无风险利率,τ表示债务剩余期限,N(·)为标准正态累积分布函数。其中,d1和d2定义为:

(16)

(17)

其中,σa表示企业资产价值波动率。运用Ito’s定理得到企业股权波动率σe和企业资产波动率σa之间的关系式如下:

(18)

违约距离(DD)的计算如下式:

(19)

应用KMV模型计算违约距离(DD)之前,我们需要对公式(15)-(18)的参数进行设定。(1)设定企业股权市场价值等于企业可流通股票的市场价值;(2)企业债务账面价值D等于流动负债账面价值加上0.5乘以非流动负债账面价值;(3)运用ARMA(1,1)-GARCH(1,1)-t模型计算企业股权波动率σe;(4)设定债务期限τ=1;(5)无风险利率r是CSMAR数据库计算的季度无风险利率。我们把相应时刻的企业股权价值Ve和企业股权波动率σe设置为初始值,通过牛顿迭代法求解公式(15)和公式(18),计算出企业资产市场价值Va和企业资产波动率σa。最后,我们运用公式(19)计算出企业违约距离(DD),并以违约距离(DD)作为衡量企业信用风险水平的代理变量。通常情况下,企业违约距离(DD)越小说明企业违约概率越高,其违约发生的可能性越大。

3.3 信用风险同步性

我们通过比较两两企业的违约距离来考察集团内企业信用风险的同步性。由图1可见,上海普天(SHPT)和东方通信(DFTX)、东信和平(DXHP)和上海普天(SHPT)违约距离的时间序列同步性较高,在2008-2010年以及2012-2014年这两个期间其违约距离同时出现下降的趋势。其他两两企业间违约距离同步趋势虽然不是很明显,但是可以发现在个别时间段,企业间违约距离同步性是存在的。这说明企业集团内公司违约风险水平在一定程度上存在相依关系,虽然这种相依关系隐蔽性比较高不易被发现,但这种违约概率的同步性使得企业集团内部成员企业信用风险传染成为可能。

图1 企业集团两两成员企业违约距离(DD)同步性

3.4 变量描述

考虑到宏观经济环境对企业信用风险传染的影响,参考Hertzel和Officer[23],Giesecke和Weber[15]文中所使用的宏观经济因素,我们选择居民消费价格指数、国内生产总值增长率、广义货币增长率、短期贷款利率和人民币兑美元汇率作为宏观协变量引入到协变量动态Joe-Clayton copula模型中。宏观协变量基本描述如表1所示。从企业信用风险评估通用指标体系出发,选取能够反映公司经营能力和财务状况的指标:偿债能力、经营能力、发展能力和盈利能力作为微观协变量。由于这些公司微观财务协变量是一些不可观测的综合指标,我们通过主成分分析的方法提取第一个主成分作为公司微观财务协变量指标。公司微观财务协变量基本描述如表2所示。

4 信用风险传染实证分析结果

4.1 企业信用风险尾部相依结构估计结果

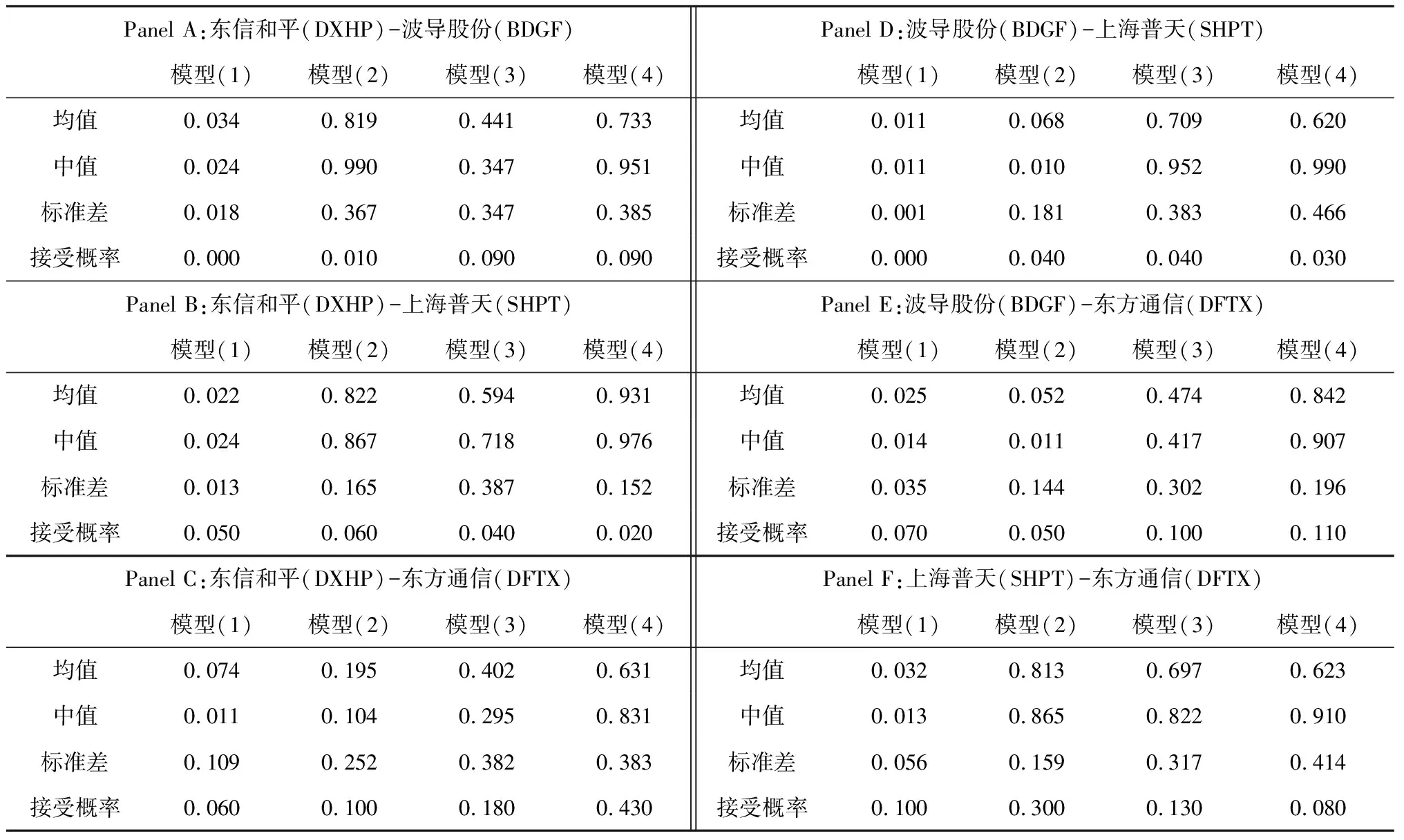

我们根据上文所构建的协变量动态Joe-Clayton copula模型,通过企业间违约距离(DD)的下尾相依关系来研究企业集团成员企业的信用风险传染效应。表3给出了中国普天信息产业集团4个上市

表1 宏观协变量描述

表2 公司微观财务协变量描述

子企业两两企业间违约距离下尾相依系数估计结果。从表3中国普天信息产业集团两两企业间违约距离下尾相依参数估计结果可以得知,集团成员企业间信用风险传染具有以下特征:

(1)协变量copula模型的违约距离下尾相依系数高于无协变量copula模型的违约距离下尾相依系数。如表3中,东信和平和东方通信间加入宏观协变量copula模型估计的违约距离下尾相依系数均值为0.195,标准差为0.252,参数接受概率为0.100,其尾部相依系数均值及标准差均大于没有协变量的模型尾部相依系数,这说明企业间信用风险传染具有一定的隐蔽性。从表象特征我们可能无法判断企业集团成员企业信用风险是否存在传染效应。但当我们考虑到企业宏观层面经济环境或企业微观层面特征时,我们通过模型能够在一定程度上刻画出企业集团成员企业间的信用风险传染发生的可能性。另外,由公式(9)知,随机变量间的下尾相依系数是由参数β和协变量x共同决定的,不同协变量的copula模型得到不同的参数估计结果。因此,在协变量x和参数β共同作用下,企业集团某一子企业组别违约距离下尾相依系数均值是不同的。由于子企业组别间协变量x和参数β的数值差异,不同子企业组别不同协变量copula模型所估计得到的违约距离下尾相依系数将呈现不同的变化规律。

(2)企业集团成员企业的信用风险传染效应具有动态特征,且其动态特征受宏观经济环境或公司微观经营能力、财务状况的影响呈现不同的变化趋势。图2展示了普天信息产业集团的6组两两子企业间信用风险传染效应的动态特征图。由宏观协变量copula模型估计结果可见,东信和平(DXHP)和波导股份(BDGF)、东信和平(DXHP)和上海普天(SHPT)以及上海普天(SHPT)和东方通信(DFTX)的违约距离下尾相依系数较高,说明在宏观经济环境因素背景下,中国普天信息产业集团这三组两两子企业间的信用风险发生传染效应的可能性较高。其他子企业组别违约距离的下尾相依系数较低,但是在某一时期的宏观经济环境的作用下,其下尾相依系数会出现跳跃。如东信和平(DXHP)和东方通信(DFTX)在2009第二季度到2009年第四季度以及2011年第四季度到2012年第三季度两个时间段,其违约距离下尾相依系数发生两次大的跳跃。从加入公司微观协变量copula模型和同时加入宏观协变量和公司微观协变量copula模型的违约距离下尾相依系数估计结果发现,企业集团内部成员企业微观经营能力、财务状况的异质性,使得我们的模型没有能够很好地捕捉到企业集团成员企业间信用风险传染效应的动态规律,但大部分组别违约距离下尾相依系数较宏观协变量模型结果都有明显的增加,可以说明企业集团两两子企业间存在信用风险传染效应的可能性。

表3 违约距离下尾相依系数估计

注:1、违约距离下尾相依系数对应于信用风险上尾相依系数,用来刻画企业间信用风险传染的可能性。2、模型(1)是没有协变量的Joe-Clayton copula模型,模型(2)是宏观协变量Joe-Clayton copula模型,模型(3)是企业财务微观协变量Joe-Clayton copula模型,模型(4)是宏观和企业财务微观协变量Joe-Clayton copula模型。

图2 企业间信用风险传染动态特征注:实线为微观协变量Joe-Clayton copula模型,点虚线为宏观协变量Joe-Clayton copula模型,虚线为宏观和微观协变量Joe-Clayton copula模型。

4.2 企业信用风险传染影响因素分析结果

由以上分析发现,中国普天信息产业集团内部两两成员企业间存在信用风险传染效应且其信用风险传染效应具有动态特征。那么,企业集团内部成员企业间信用风险传染效应的影响因素是什么?对于宏观经济环境或公司微观经营能力和财务状况,这些变量对企业集团内不同组别间企业信用风险传染的影响作用是否存在差异?因此,为了进一步回答这个问题,我们研究宏观协变量以及公司微观协变量对企业集团内部两两成员企业信用风险传染的影响。

表4~表9是中国普天信息产业集团上市子公司间两两企业信用风险传染因素模型参数估计结果,由此得到以下结论:

表4 东信和平(DXHP)-波导股份(BDGF)信用风险传染因素模型参数估计结果

注:圆括号内数值表示变量的选择概率,LPS是模型的预测准确性的判别准则。

表5 东信和平(DXHP)-上海普天(SHPT)信用风险传染因素模型参数估计结果

续表5 东信和平(DXHP)-上海普天(SHPT)信用风险传染因素模型参数估计结果

注:圆括号内数值表示变量的选择概率,LPS是模型的预测准确性的判别准则。

表6 波导股份(BDGF)-上海普天(SHPT)间信用风险传染因素模型参数估计结果

注:圆括号内数值表示变量的选择概率,LPS是模型的预测准确性的判别准则。

注:圆括号内数值表示变量的选择概率,LPS是模型的预测准确性的判别准则。

(1)不同组别两两企业间信用风险传染模型的选择是不同的。由表4~表9的模型预测得分(LPS)可知,宏观协变量copula模型适合用于预测东信和平和波导股份、东信和平和上海普天、波导股份和东方通信间信用风险传染效应,其LPS分别为-142.214、-143.782、-183.818,均大于其他协变量copula模型的预测得分。同时加入宏观协变量和公司微观财务协变量的copula模型适用于波导股份和上海普天间的信用风险传染效应的预测,其LPS为-242.845。公司微观财务协变量copula模型适用于上海普天和东方通信间的信用风险传染效应的预测,其LPS为-38.371。

注:圆括号内数值表示变量的选择概率,LPS是模型的预测准确性的判别准则。

表9 波导股份(BDGF)-东方通信(DFTX)间信用风险传染因素模型参数估计结果

注:圆括号内数值表示变量的选择概率,LPS是模型的预测准确性的判别准则。

(2)不同组别两两企业间信用风险传染动态性的影响因素存在差异。这种差异表现为两个方面,一方面是宏观协变量或公司微观协变量对企业信用风险传染影响的重要程度存在差异(本文以变量选择概率大小来表示),另一方面是这些变量对企业信用风险传染效应的作用方向存在差异。

如表4和表5东信和平和波导股份、东信和平和上海普天这两组企业信用风险传染因素模型参数估计结果可见,这两组企业信用风险传染效应的估计都使用宏观协变量copula模型,但是这两组企业信用风险传染效应的宏观经济影响因素存在明显的差异。一方面,从变量重要性程度看,国内生产总值增长率、广义货币增长率和短期贷款利率在东信和平和波导股份这一组别其变量接受概率分别为0.635、0.615和0.614,均大于50%的接受概率,可以认为这三个变量对东信和平和波导股份间信用风险传染效应的重要程度较高。而这三个变量在东信和平和上海普天这一组别中的变量接受概率分别为0.132、0.279和0.714,只有短期贷款利率的变量接受概率大于50%,国内生产总值增长率和广义货币增长率的变量接受概率则较低。而消费价格指数和人民币兑美元汇率在两个组别的变量接受概率都比较低。说明这两组企业信用风险传染效应的主要影响因素存在差异,对东信和平和波导股份这一组别来说,主要的影响因素是国内生产总值增长率、广义货币增长率和短期贷款利率,而对东信和平和上海普天这一组别来说,主要的影响因素是短期贷款利率。

另一方面,从宏观经济变量对企业间信用风险传染的作用方向看,消费价格指数、人民币对美元汇率与东信和平和波导股份、东信和平和上海普天这两个组别间的信用风险传染效应呈负相关关系,而短期贷款利率则促进这两组别间的信用风险传染效应。然而,国内生产总值增长率和广义货币增长率对这两组别的信用风险传染效应的作用方向是不一致的。国内生产总值增长率和广义货币增长率降低东信和平和波导股份两企业间信用风险传染效应,却促进东信和平和上海普天两企业间信用风险传染效应。又如表6和表7波导股份和上海普天、上海普天和东方通信这两组企业信用风险传染因素模型都需要加入公司微观财务协变量以更好地预测企业间信用风险传染效应,但是上海普天微观财务协变量对这两组企业信用风险传染效应的影响存在不一致。如上海普天盈利能力抑制了其与波导股份之间的信用风险传染效应,但却促进了其与东方通信之间的信用风险传染效应。与此类似,上海普天经营能力促进了其与波导股份之间的信用风险传染效应但抑制了其与东方通信之间的信用风险传染效应。

5 结语

本文从尾部相依关系的角度展开企业集团成员企业间信用风险传染问题研究,通过构建动态协变量Joe-Clayton copula模型,在考虑宏观经济环境因素和公司微观经营能力、财务状况的情况下,对企业集团成员企业信用风险传染进行实证分析,得出以下结论:(1)企业集团成员企业信用风险存在传染效应,但这种传染效应具有一定的隐蔽性,通过信用风险尾部特征分析能够较好地刻画企业集团成员企业的信用风险传染效应;(2)企业集团成员企业信用风险传染效应具有动态特征,受到宏观经济环境的影响,企业集团成员企业信用风险传染效应出现跳跃;(3)由于企业集团内部各成员企业的关联关系存在异质性,在评估企业集团成员企业信用风险传染效应时,应选择合适的模型进行;(4)企业集团成员企业信用风险传染效应的主要影响因素及其作用存在差异。

通过本文研究我们得到两点重要的启示:(1)外向型电子信息行业企业容易遭受国际和国内宏观经济环境变化的影响,如果不加以防范,由企业关联性而引发的“多米诺骨牌”式的信用风险传染效应可能会增加企业信用违约概率,给金融机构信贷资产带来潜在的重大损失。因此,政府部门应该采取如货币政策、利率调整等措施来稳定宏观经济环境,为企业经营提供一个相对稳定的市场环境。(2)企业信用风险传染效应也来源于企业经营能力或财务状况等微观层面因素。因此,企业应通过调整管理策略、生产计划、融资安排等方式将企业经营能力和财务状况控制在一个合理的范围,以降低企业间信用风险传染发生的概率。

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10

音乐天地(音乐创作版)(2020年2期)2020-04-18

意林绘阅读(2019年12期)2019-12-30

歌海(2019年5期)2019-12-19

垂钓(2019年6期)2019-09-10

大江南北(2017年10期)2017-11-13

现代兵器(2017年10期)2017-10-14

故事作文·低年级(2017年7期)2017-07-20

特别文摘(2016年18期)2016-09-26

特别文摘(2016年15期)2016-08-15