基于Levy-GARCH模型的上证50ETF市场跳跃行为与波动特征研究

2019-03-07 06:53郑尊信王华然朱福敏

中国管理科学 2019年2期

郑尊信,王华然,朱福敏

(深圳大学经济学院,广东 深圳 518000)

1 引言

现代金融市场中,波动性和风险是资本市场的重要特征之一,准确刻画金融市场的波动特征,在有效的风险管理与合理的衍生品定价中均有着重要意义[1]。波动率作为衡量市场风险的一类工具,在衍生产品交易策略设计与定价模型开发中发挥重要作用。2015年2月9日,证监会批准上交所期权试点范围为上证50ETF期权,而国内对于波动率的研究大都集中于股市综合指数[2-6],对于基金市场的波动特点研究非常有限,这驱动学界开始关注其标的资产的波动率特点。随着上证50ETF期权上市交易,理性投资者为了有效地进行风险管理,必须重视收益率波动特征。因此本文以上证50ETF为研究对象,探究其随机跳跃行为与波动率特征。

早期模型通常设定收益率过程遵循几何布朗运动,并且嵌入严格的市场假设。而实证研究表明价格与收益率的随机过程通常呈现非连续性跳跃、波动集聚效应及杠杆效应。研究非连续性跳跃具有代表性的是Levy过程,即具有独立增量、平稳增量和随机连续性三个特征的随机过程,目前被广泛应用于物理、医学和金融领域的研究中,具有丰富的成员函数,可以准确地描述金融序列的尖峰、厚尾和左偏等统计特征。在此基础上,Merton[7]首先提出有限跳跃的复合泊松过程,以刻画资产价格由于突发事件造成的价格震荡,从而更好地拟合资本市场中存在的“大”跳跃现象。除了复合泊松过程,还有Kou[8]提出的双指数分布等,均有助于描述有限跳跃。但泊松跳跃和双指数分布等模型无法解释市场存在的高频小跳跃。Madan和Seneta[9]提出了广义的跳跃模型,即无穷活动率VG模型,允许在有限的时间内可以包含大量的小幅跳跃,并可以替代维纳扩散过程。类似研究还有Barndorff-Nielsen[10]提出的NIG过程,Carr等[11]提出的CGMY模型等。

与此同时,资产价格的动态过程还呈现波动集聚与持续的特点。Engle[12]建立自回归条件异方差(ARCH)模型;Bollerslev[13]提出广义自回归条件异方差(GARCH)模型;Nelson[14]为了刻画市场中的杠杆效应,新增杠杆参数,提出EGARCH模型;以及Engle和Ng[15]引入信息冲击曲线提出NGARCH模型。基于Levy过程,且融合条件异方差动态波动模型,本文试图研究上证50ETF市场跳跃行为与波动特征。

国内学者也开展了大量有关股市波动的研究。一方面,随机跳跃行为的存在已成为学界共识。刘国光和王慧敏[2]运用NIG和VG模型对我国两大主要指数进行分析,发现其拟合度优于正态分布假设。陈国进和王占海[3]基于非参数方法对沪深300指数进行分析得出结论,证实跳跃聚集现象存在于股票指数的动态过程中。黄苒和唐齐鸣[4]构建TSD-ARJI-GARCH模型对多种类型上市公司股票进行资产价格的跳跃特征及其带来的风险变化研究,结果显示股票资产价格跳跃行为存在显著时变特征和集聚效应。赵华[5]基于上证综指5分钟高频数据的实证分析发现,我国股市跳跃行为显著。胡志军和沈根祥[6]采用深证成指和上证综指的日内高频数据,借助改进的BN-S方法(Corsi)检测价格跳跃的存在性,结果表明两个市场都存在跳跃并且有一定的活跃度。

另一方面,波动率与收益率呈现负相关性。国内学者对基金市场杠杆效应的研究并不丰富,而且采用的模型仍属于高斯模型,不能表现出资产价格的跳跃行为。董铁牛等[16]采用EGARCH模型对中信开放式基金指数的波动性进行静态全局分析时表明,波动持续性很强但整体杠杆效应不显著。Xie Shiqing和Huang Xichen[17]采用EGARCH、GJR-GARCH和TGARCH模型研究各类基金指数的杠杆效应,结果表明杠杆效应不显著。目前,学界对上证50ETF波动性的研究相对缺乏,考虑到上证50ETF密切跟踪上证50指数,因此上证50指数的研究文献对本文同样具有参考价值。韩超[18]以GARCH族模型为基础对上证50指数日收益率进行波动率分析,其中TGARCH与EGARCH模型的参数估计结果表明,指数序列杠杆效应不显著。

通过文献梳理可以发现,目前对国内资产价格的研究大部分是将Levy过程与GARCH模型分开考虑,将两者结合起来用于收益率特征研究较少。传统的GARCH模型仍然沿用高斯分布,不能捕获价格内在的跳跃行为。因此,为了综合考虑资产价格的跳跃行为、收益动态过程表现出的非线性非高斯特点及波动集聚特征,本文选取有限活动率MJ模型、无穷活动率VG模型,以Black-Scholes模型作为参照,系统全面研究不同跳跃形态的波动率模型在上证50ETF的适用情况。

采用6类模型及极大似然估计对上证50ETF市场进行实证分析,系统检验其收益过程的非高斯性、异方差性以及非对称性特点。本文主要特色有三方面:(1)模型选择全面。通过6类模型的比较筛选可以更好地拟合上证50ETF收益序列,减小模型设定误差,为后续上证50ETF期权定价研究提供理论及实证基础。(2)模型有效性测试。对于模型估计结果,采用回溯测试来验证其有效性,以联合检验波动率特征和随机跳跃行为,在一定程度上强化研究结论的说服力。(3)波动特征解释。针对50ETF不存在杠杆效应的市场特点,通过上证50ETF与国内行业指数及代表性指数的比较,突出50ETF市场特殊性的同时,较全面地分析该特点形成的原因,使结论更具可靠性。

2 理论模型

2.1 Levy过程[19]

为了刻画上证50ETF市场的随机跳跃特征,本文采用带有跳跃测度的Levy过程(参见Merton[7]、Kou[8]、Madan和Seneta[9]、Barndorff-Nielsen[10]及Carr等[11]),包括Merton与Variance Gamma模型,并以Black-Scholes模型作为参照。一个随机过程X={Xt,t≥0}如果满足:(1)X0=0;(2)有独立平稳增量;(3)左极限右连续,可被称为Levy过程。Levy过程属于更一般化的模型,是左极限右连续的无限可分过程,可以刻画资产价格的尖峰、厚尾、左偏特征,能够捕获价格内在的跳跃行为,在金融资产价格模型应用越来越广泛。

Levy过程可分解为连续扩散和非连续随机跳跃两部分,因测度复杂往往不存在封闭的密度函数,根据Levy-Khintchine公式可得Levy过程特征函数:

其中,{μ,σ2,v(dx)}称为levy特征三项,dx为特定的跳跃幅度,v(dx)称为Levy测度,决定跳跃行为如何发生。ψ(u)为Levy过程特征函数的指数部分,φx(u)=E(eiuXt)=eψx(u),1lxl<1为指示函数,代表满足|x|<1的集合。

2.3 条件波动率模型

20世纪80年代开始,时变波动率建模(相关模型参见Engle[12]、Bollerslev[13]、Nelson[14]及Engle和Ng[15])逐步成为资产定价的一个重要领域。本文借助GARCH模型与NGARCH模型,建立上证50ETF的条件波动率模型,若杠杆参数γ为0,条件波动率模型退化为GARCH模型,若γ≠0则为非对称NGARCH模型。两类模型分别表示如下:

(1)

(2)

如果模型只包括维纳扩散项,那么波动率xt表示扩散风险,如果模型只包含跳跃项,那么xt表示纯跳跃风险。在计算风险溢价时可根据μt=rt+λxt分别考虑扩散风险溢价和跳跃风险溢价。其中,rt代表连续无风险利率。

2.4 指数收益率基准模型

综上,为联合捕捉随机跳跃和条件异方差,假设对数收益率满足:

yt=ct+εt

(3)

(4)

在(3)式的基础上引入Levy过程来刻画资产价格的跳跃行为,则(3)和(4)式可以写为:

yt=μt+xtΔXt-φΔXt(xt)

(5)

(6)

对数收益率的均值方程可进一步表示为:

yt=rt+λxt+xtΔXt-φΔXt(xt)

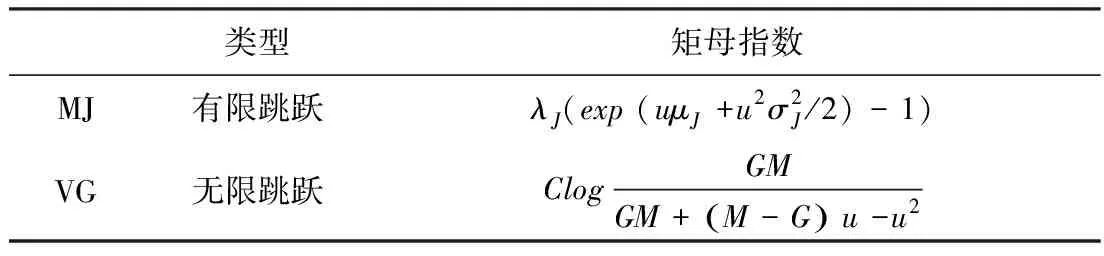

其中,μt表示漂移率,包括无风险利率与风险溢价。若单位风险价格为λ,则风险溢价为λxt。xt表示状态变量,可为波动率σt,也可为跳跃到达率ht,ΔXt表示随机因子,与xt相互对应,满足标准化条件(零均值单位方差),φΔXt(xt)作为均值修正项,可参见表1。

表1 带跳跃Levy过程矩母指数[20]

注:矩母指数表达式φXt(u)=logE(euXt)

2.5 杠杆效应

杠杆效应主要描述股票价格下跌之后波动率显著上升的现象,理论上杠杆效应有两种解释[1]:一是,从资产负债结构的角度出发,当期股票价格的下降导致公司的价值下降,资产负债率上升,即公司的杠杆程度上升,因此增加了公司风险,也就是所反映的收益率的波动率上升;二是,从波动率反馈效应的角度出发,当期波动率上升,预期未来波动率随之上升,股票对投资者的吸引力下降,从而引起当期价格下降。国内研究杠杆效应的文献中,主要借助EGARCH模型,通过参数的显著性检验来判断杠杆效应是否存在。

3 实证检验

3.1 数据来源

本文所使用数据均来自于WIND数据库。上证50ETF作为ETF50期权的标的资产,对其波动率特征的正确认识有助于提高期权定价效率。本文选取上证50ETF2005.3.1-2016.9.30十多年的数据进行实证研究。选用扩散Black-Scholes模型、有限跳跃MJ模型及无限跳跃VG模型进行对比考察不同的跳跃形态。条件波动率模型选取GARCH与NGARCH模型对比考察杠杆效应的存在性。无风险利率根据我国国情选择一年期整存整取定期存款利率。本文采用基于Fourier变换的极大似然估计方法进行参数估计。而且,计算每个模型的VaR值进行风险度量和回溯测试来考察模型的有效性。

3.2极大似然估计(MLE)

在模型参数估计方法方面,一是选取传统的参数估计;二是采用MCMC方法。MCMC方法在计算上相对复杂,并且需要经验确定模型参数的先验分布。因此,本文考虑一种有效并易于实现、计算量较小的参数估计方法——极大似然估计。另外,通过Fourier变换可以将条件特征函数转化为近似密度,解决了模型计算密度函数的困难。综合多种因素的影响,本文参数估计方法选用基于Fourier变换的极大似然估计(NMLE)。

本文所采用的NMLE属于数值估计方法,估计原理与极大似然估计相同,区别在于NMLE是通过Fourier变换,将条件特征函数转化为近似密度,再计算联合密度并求解。

对数收益率序列表示为:yt=rt+λxt+xtΔXt-φX(xt)。那么条件特征函数通过Fourier变换可得:

(7)

上述可得联合似然函数:

其中,Θ代表所有需要估计参数的集合。

3.3 VaR回溯测试

回溯测试是指将实际发生的损益与VaR模型的预测结果进行比较,以检验计量方法或模型的准确性和可靠性,并据此对计量方法或模型进行调整和改进[21]。本文将计算各类Levy-GARCH模型的VaR值,并选择CLR(Christoffersen似然比)与BLR(Berkowitz似然比)检验值来评估模型的有效性。

CLR主要考察真实数据的犯规情况,即真实损失超过预测的VaR值水平,包括无条件覆盖检验、独立性检验及两者的联合检验。BLR是基于模型拟合的分布函数检验预测变量的独立性和尾部特征。

模型有效性检验至关重要。通过有效性检验的模型能准确衡量收益和风险水平,具备实践运用价值。本文基于6类模型,通过实证研究联合检验波动率特征和随机跳跃行为;借助回溯测试考察模型在风险测度与预测检验方面的表现。

3.4 实证结果

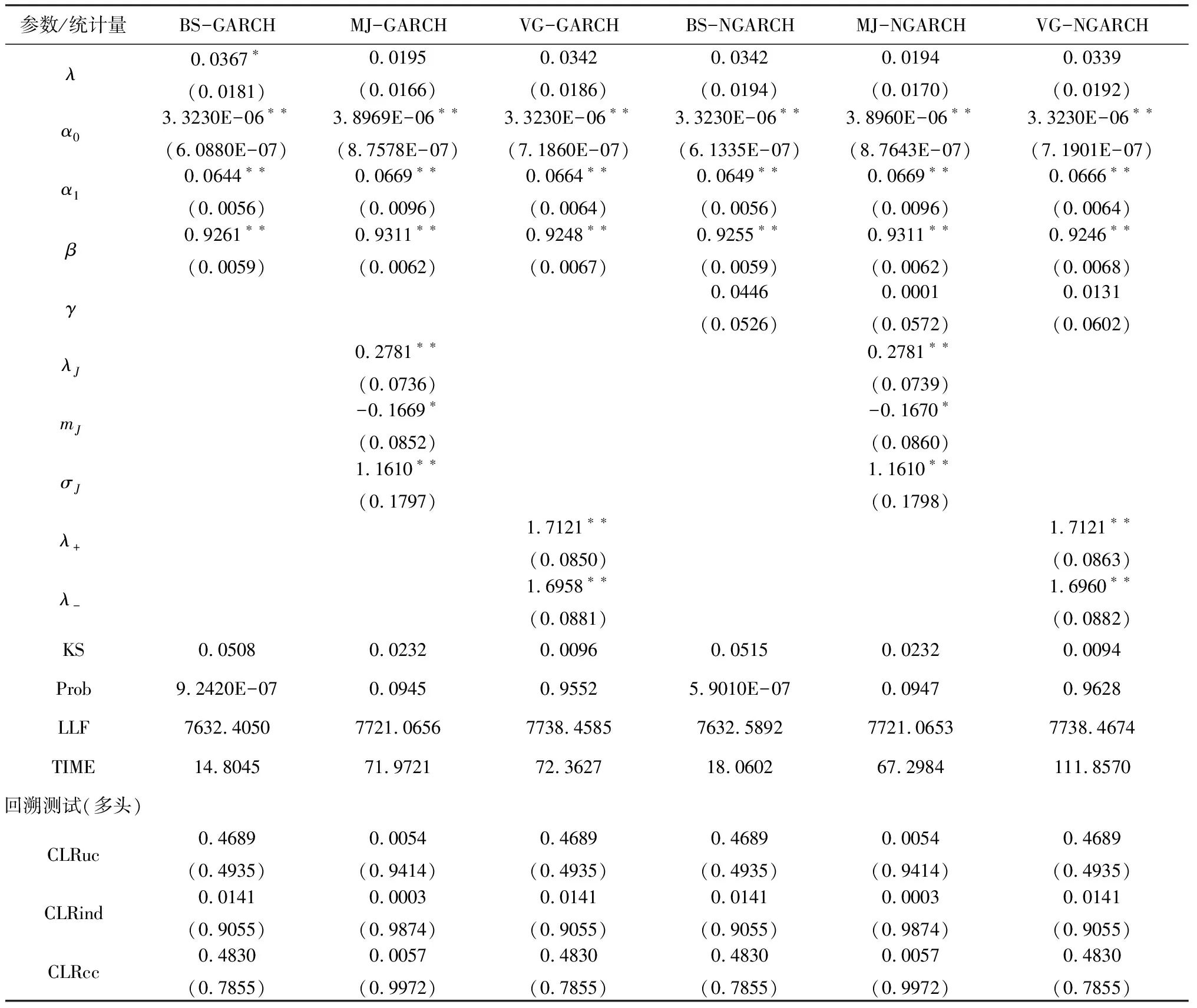

为了对照观察上证50ETF的波动特征和跳跃行为,实证研究对象不局限于上证50ETF,包括上证50ETF指数以及我国市场比较有代表性的指数(上证综指、深证成指、沪深300及中证100)。表2列出上证50ETF的动态模型参数估计和检验统计量的结果。

表2 上证50ETF模型估计与回溯测试

续表2 上证50ETF模型估计与回溯测试

注:采用上证50ETF2005.3.1-2016.9.30期间共2822个日对数收益率数据进行实证研究。每个参数估计结果括号中数值代表对应的标准误,*代表参数在5%显著性水平下显著,**表示参数在1%水平下显著,下同。表格中KS 值全称是Kolmogorov -Smirnov Test,用来检验随机变量分布是否与原假设分布相同,KS值越小,说明两个分布越接近。Prob值是KS值的伴随概率,是指接受原假设的概率,Prob值越小越倾向于拒绝原假设。LLF指对数极大似然值。TIME指时间(秒),本文所使用的电脑类型为Macbook Air 4G内存1.6 GHz Intel Core i5。回溯测试中,CLR代表Chrisroffersen似然比,表示:CLRuc为无条件覆盖率,CLRind为独立性检验,CLRcc为联合检验,N代表超过VaR的次数;BLR代表Berkowitz似然比,表示:BLRtail为尾部检验,BLRind为独立性检验,括号内数值代表对应的伴随概率值。

表2不仅提供条件波动率模型各项参数、单位风险价格(λ)、Levy跳跃风险价格(λJ)及跳跃幅度分布参数(mJ和σJ)等的估计结果,同时还提供KS和LLF统计量。KS统计量用于检验随机变量是否服从原假设分布(如正态分布或VG分布等)。LLF统计量为对数极大似然值。另外,表2中的TIME指标测度每个模型的运行时间。

从表2中可以得出以下结论:在5%显著性水平上,BS-GARCH和BS-NGARCH模型KS统计量的检验结果均表明,上证50ETF收益率服从正态分布的原假设被拒绝;非高斯模型(尤其VG模型)KS统计量的概率值要远高于正态分布的概率值,这说明非高斯分布拟合度优于正态假设,且无穷跳跃Levy过程(VG模型)拟合程度最高。研究发现,在资产定价和风险评估中,上证50ETF真实测度应当考虑非高斯GARCH类模型。上证50ETF其他实证结论还表明,6类模型中,条件波动率参数(α和β)均显著不等于0,证实波动率的异方差特性和集聚性;同时Levy测度参数显著不等于0,表明市场中确实存在跳跃行为。然而,在Levy-NGARCH模型中,刻画市场杠杆效应的杠杆参数γ在5%显著性水平上未能通过假设检验,无法提供上证50ETF杠杆效应存在的证据。杠杆效应在国外市场普遍存在,而在上证50ETF市场上却出现不同的结论。为了检验模型的有效性和可靠性,本文基于6类Levy过程进行VaR回溯测试,以此分析模型预测方面的表现。借助VaR回溯测试结果,通过对应比较GARCH和NAGRCH模型的CLR和BLR统计量,观察NAGRCH模型是否显著优于GARCH模型,可有助于佐证杠杆效应的显著性。

表2同时显示多空头VaR的回溯测试结果。空头的VaR表达式为:

VaR(yt+1)=sup{x∈R|P(yt+1≥x)<η}

回溯测试主要考察预测方面的表现,所以在多空头的回溯测试结果中,重点关注NGARCH模型与GARCH模型的预测效果是否存在显著差异。表2中列出回溯测试结果,可以得出:NGARCH模型与GARCH模型的预测结果并无显著性差异,在我国ETF市场中,波动率非对称性特点不突出。

为了探究这一现象存在的原因,本文进一步对我国市场上两大具有代表性的指数(上证综指和深证成指)进行分析,观察其杠杆效应是否显著。动态模型参数估计结果见表3。

由表3可得,6类模型的参数估计结果中,上证和深证指数均在5%显著性水平拒绝高斯分布的原假设;无穷跳跃Levy过程(VG模型)拟合程度最高,同理获得非高斯分布拟合度优于高斯分布的结论。实证检验还发现,波动率方程的各项参数均与0存在显著性差异,所观察的杠杆参数也显著拒绝参数为0的原假设,表明波动率存在异方差性、集聚性与杠杆效应。比较上证50ETF、上证综指和深证成指后发现,无穷跳跃Levy过程(VG模型)有最好的拟合效果。吴鑫育等[22]对上证综指与深证成指的研究中得出股票市场存在杠杆效应的结论。Rodríguez和Ruiz[23]系统考察TGARCH、GJR、EGARCH等5类非对称GARCH模型杠杆效应的动态演变,并采用S&P500进行杠杆效应实证研究。Andersen等[24]和Jacquier等[25]对S&P500收益率与波动率的回归中发现,资产价格与波动率存在着显著的杠杆效应。而上证50ETF市场杠杆效应却不显著,这一点与国内综合指数的市场表现不同,也与国外发达国家资本市场的波动特征不同,因此有必要对上证50ETF市场表现出的波动特点进行深入分析。

表3 上证综指与深证成指模型参数估计结果

续表3 上证综指与深证成指模型参数估计结果

注:采用上证综指与深证成指2002.1.4-2016.9.30期间(考虑到后文的分阶段估计选取该时间区间)日收盘价对数收益率数据进行实证研究。

3.5 实证分析

针对上证50ETF市场杠杆效应不显著现象,试图从行业特征、蓝筹特征及市场机制特征等方面进行解释:

①行业特征

上证综指和深证成指是我国比较有代表性的综合性指数,拟合结果也显示杠杆效应显著。上证综指和深证成指成份股的行业代表性广泛,而上证50ETF成份股较少,成份股票所属行业也比较集中,为此,本文考虑是否因为行业特点差异而引发上证50ETF市场杠杆效应不显著。

本文仍然依据2015年上证50ETF的成份股集合,参考WIND资讯行业分类规则,将上证50ETF成份股进行行业划分,结果发现成份股中属于金融行业股票25只,占比高达50%;属于工业行业股票11只,占比为22%,因此金融行业和工业行业股票价格的杠杆效应会影响到上证50ETF的整体杠杆效应。考虑到成份股所属的其他行业占比相对较小,对整体杠杆效应的影响可以忽略。

关于行业指数,重点考察行业指数杠杆效应是否显著,以此辅助论证上证50ETF杠杆效应不显著的原因。因此这里仅提供Levy-NGARCH模型的估计结果,金融行业与工业行业的参数估计和统计量结果如表4所示。

由表4可以看出,金融行业与工业行业的模型拟合结果有助于证实前文的猜想,在5%显著性水平上,上证50ETF中成份股所属主要行业的杠杆效应均不显著,金融行业指数尤其明显。因此可以认为,行业特点是上证50ETF杠杆效应不显著存在的原因。

②“蓝筹”特征

从蓝筹股角度来理解上证50ETF的特殊性。该ETF标的资产是上证50指数,目标是跟踪上证50并获得最小跟踪误差。上证50指数的编制方法是科学客观地挑选上海证券市场流动性好、市场规模大、最具代表性的50只股票,以此组成成份股,目的是为了综合反映企业经营效益好、最具市场影响力的龙头企业的发展状况,并且在根据股票市值等因素对股票进行排名时,表现异常或经权威专家判断不适合作为成份股的被直接剔除。王春[26]在分析投资者情绪对股票市场波动影响的问题时,提出了“弗里德曼”效应:认为对于小市值股票组合来说,受投资者情绪影响的股票市场指数条件波动越大,则股票收益越小。原因是噪声交易者进行交易时,具有羊群行为,择时能力较差。杨炘等[27]研究上海证券市场A股个人与机构投资者的羊群效应,发现个人投资者羊群效应表现明显,而机构投资者不会对市场收益率采取正反馈或负反馈的交易策略,因此机构投资者不会增加市场波动性。上证50ETF的成份股大多是盈利稳定的“蓝筹股”,具有良好的市场代表性和较强的流动性,持有人也主要是机构投资者,利空消息不会对投资者情绪有太大影响,在一定程度上降低了收益的波动。为此,本文对沪深300、中证100的指数数据进行了实证研究,参数估计结果如表4所示。

表4行业指数与其他市场指数模型估计结果

注:表格中模型均表示NGARCH模型,采用金融行业、工业行业、沪深300与中证100指数2005.3.1-2016.9.30期间日收盘价对数收益率数据进行实证研究。

在参数估计结果中,重点分析杠杆参数的表现。依据表4计算的杠杆参数及其统计量,t检验结果表明,在5%的显著水平下接受原假设,杠杆效应不显著。沪深300和中证100都是挑选出的规模大、流动性好的股票作为成份股,所以“蓝筹”特征是杠杆效应不显著的原因获得实证支持。

③市场机制特征

与发达国家相比,我国资本市场是一个“新兴”市场,在信息加工和信息传递等方面都存在很多不足。刘志东和严冠[28]基于半鞅过程和非参数统计推断方法,采用上海证券交易所不同行业的股票及上证50股票指数实证研究发现,我国A股市场中噪音交易显著。证券市场中存在的噪声交易会使证券价格产生剧烈波动,这种现象有时会掩盖信息造成的非对称波动,也就是杠杆效应[29]。

其次,我国市场存在涨跌幅限制,即不会出现幅度太大的跳跃现象。这也在一定程度上解释了VG模型拟合效果优于MJ模型的原因。涨跌幅限制是为了抑制过度投机行为而产生的,目标是为了稳定市场。涨跌幅可以给投资者提供足够的时间重新对股票进行估价,从而减轻信息不对称,提高市场效率。涨跌幅限制触发的交易暂停可以抑制市场的过度反应,也就使得杠杆效应不明显。

第三,股票市场的卖空机制不发达。杠杆效应是指负向冲击会产生更大的波动,当利空消息到来时,投资者会形成股价未来会继续下跌的预期,但这种预期仅限于股票持有人做出反应,我国融券业务并不发达,融券成本高昂,其他未持股投资者通过卖空股票方式做出相关反应的代价高,也可能影响到上证50ETF的杠杆效应[18]。

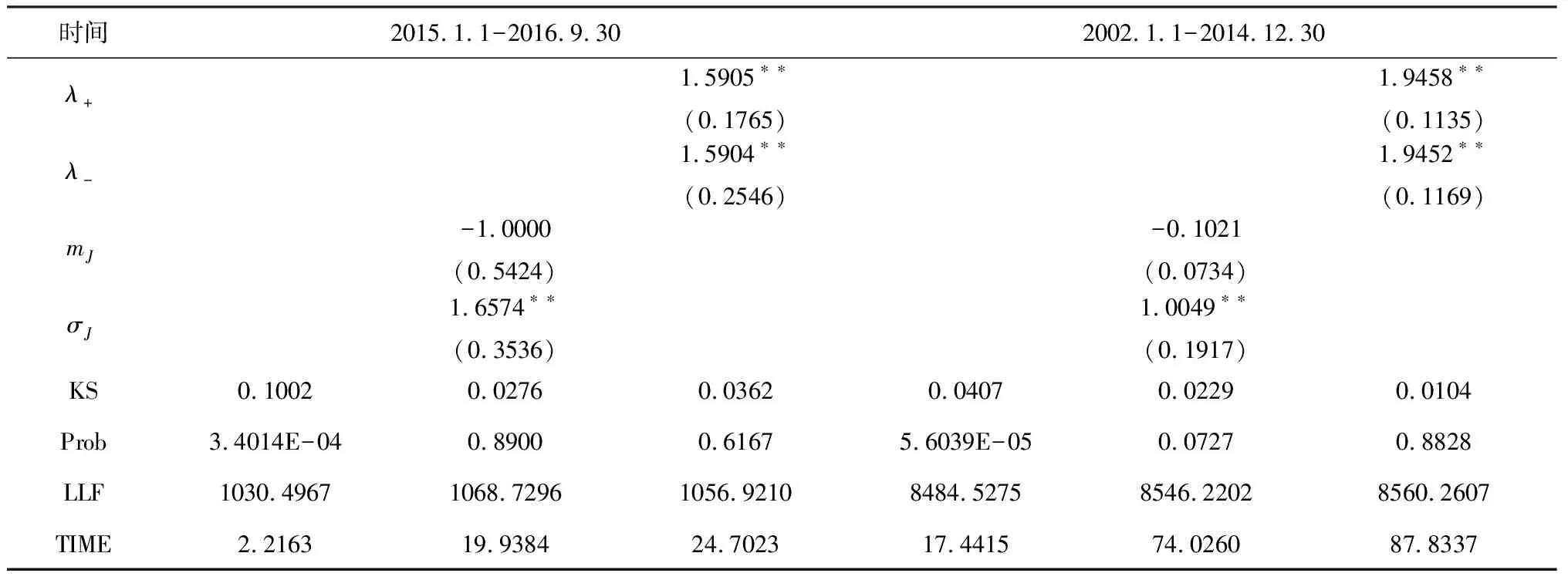

④政府干预

我国上市公司中国有企业占大多数,所以政府兼任企业所有者和企业监管者的两种角色。这种双重身份使得政府对市场的干预是动态而频繁的,这一点与西方国家的政府有很大不同。因此投资者会对政府产生一种惯性依赖,对负向冲击的反应不足,对正向冲击的过度期待。2015年是政府救市的典型一年,因此本文分阶段考察具有显著杠杆效应的深证成指和上证综指在政府大幅度干预时的表现来论证上述观点。最终结果见表5。可以看出,2015年是政府干预市场比较频繁的一年,该阶段的模型估计结果表现为杠杆效应不显著,作为对比时期(2015年之前)的上证综指和深证成指仍然存在显著的杠杆效应,说明政府救市也可能是导致杠杆效应不显著的原因。

表5 上证综指与深证成指(分阶段)模型估计结果

续表5 上证综指与深证成指(分阶段)模型估计结果

注:由于2015年发生股灾,政府开始大幅度干预市场,因此本文以2015年初为界将数据分为两部分,分别对此进行分析,这一步骤的目的主要是看政府在干预市场时期是否还存在显著的杠杆效应。

4 结语

开放式基金因其低门槛、方便交易的特点已逐渐成为普通投资者的主要投资工具,并且上证50ETF作为期权标的也受到投资者的广泛关注。为了研究上证50ETF市场的随机跳跃行为和波动特征,本文基于Levy-GARCH模型,采用Fourier数值变换方法对上证50ETF市场进行分析研究,并采用回溯测试考察模型在预测方面的表现,进一步检验模型对风险度量的有效性与可靠性。最后对上证50ETF表现出的波动特点进行深入实证研究,得出结论如下:

(1)从动态模型的参数估计结果来看,我国市场的金融资产收益率分布存在尖峰厚尾、非高斯分布的特点,以及条件异方差和随机跳跃行为等特征。这些特征普遍存在于国内外资本市场。在采用的6类模型中,VG模型的拟合程度最高。

(2)通过比较综合指数与上证50ETF的波动率特点,结合动态模型的参数估计结果,表明上证50ETF市场杠杆效应并不显著;拟合检验的结果表明,NGARCH模型与GARCH模型的预测效果并无显著区别。综合拟合与预测两方面的估计结果,上证50ETF市场未提供杠杆效应存在的证据。这也是上证50ETF市场不同于其他市场的波动率特点。

(3)对波动率的正确刻画有助于高效的资产定价与风险管理,因此需要探究上证50ETF杠杆效应不显著的深层原因。通过对金融行业与工业行业指数的拟合分析证明行业特点是第一个原因;通过对沪深300和中证100的建模分析得出“蓝筹”特征是引起杠杆效应不显著的第二个原因;此外市场机制特征与政府干预的特点也可能是引起上证50ETF市场杠杆效应不显著的原因。

本文深入研究了上证50ETF市场的随机跳跃行为与波动率特征,这些研究将有助于进一步研究基于开放式基金的衍生品定价和风险管理问题。

猜你喜欢

哈尔滨工业大学学报(2022年5期)2022-04-19

消费电子(2021年7期)2021-08-10

今日农业(2021年5期)2021-05-22

今日农业(2020年20期)2020-12-15

北京航空航天大学学报(2020年10期)2020-11-14

人大建设(2020年3期)2020-07-27

中国外汇(2019年23期)2019-05-25

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

中学生数理化·教与学(2016年10期)2016-11-04