再制造供应链“投保策略”运营模式研究:谁应来投“产品质量保险”?

2019-02-15 09:29:04牛水叶李勇建

运筹与管理 2019年1期

牛水叶, 李勇建

(1.清华大学 工业工程系,北京 100084;2.南开大学 商学院,天津 300071)

0 引言

在我国,汽车零部件再制造已经进入产业化发展的初级阶段,再制造技术已臻于成熟,广州花都全球自动变速箱有限公司、济南复强动力有限公司等独立的第三方再制造企业迅速崛起,然而相较于国外同类行业发展尚有较大差距。众多学者(如向姣姣[1])对中国汽车零部件再制造产业发展模式做了系统研究,研究表明消费者对再制造产品的需求不足是制约我国汽车零部件再制造产业发展的重要原因,而对再制造品的质量保证服务是影响需求的关键要素。

早在1983年,学者Lele和Karmarkar就指出消费者在购买产品时会特别关注“产品质量保证”服务,并将之作为制定购买决策的一个关键指标[2]。随着市场竞争日趋激烈,产品保证的营销价值日益突显,其实现方式也日趋多元化,除了传统的制造商或再制造商、销售商给予消费者质保承诺外,第三方保险公司也通过设计相关险种(如产品质量保证保险)参与企业运营,为消费者提供产品质量保证服务。何绍慰[3]指出通过与独立的、信誉卓越且具有较强经济赔偿实力的第三方保险公司合作,健全产品质量保证保险机制,有助于修正交易的信息不对称状态,改善博弈均衡,并促成市场上优胜劣汰机制的生成,进而全面改善产品质量水平。

实践调研发现,针对新品的“产品质量保证保险”投保案例很多,按照投保人属性不同,呈现出制造商主导投保和零售商主导投保两种实践模式。例如,马钢彩涂板厂和中国人民财产保险股份有限公司签订合作协议,为每一卷彩涂产品引入质量保险(2011年),雅戈尔集团股份有限公司和中华联合财产保险股份有限公司浙江分公司合作,签订浙江省首张“产品质量保证保险”保单(2015年),它们均属于采用制造商主导投保模式的实践案例;而京东商城与太平洋保险达成合作协议,为京东所售美妆产品提供产品质量保证保险(2015年),则属于采用零售商主导投保模式的实践案例。

在2015年3月,中国汽车工业协会汽车再制造分会、中国平安财产保险股份有限公司、机械产品再制造国家工程研究中心实施了“再制造产品进入保险市场”战略合作,推出针对再制造产品的产品质量保证保险。再制造品作为产品质量保险的新增承保对象,在投保模式选择上与新品既有相似之处也有不同之处,但尚未有文献结合企业实践对再制造品投保模式选择问题开展深入研究。

与本文直接相关的文献是考虑产品保证的企业运营决策或运营模式的相关研究。例如,刘子先和门峰[4]研究了动态竞争环境下的产品保证管理最优控制策略,重点分析了产品保证与产品质量和价格的动态变化关系。郝增亮[5]分析了维修服务外包情形下,制造商和维修服务商对产品保证期限及保证范围的需求差异,从供应链角度探讨了制造商与维修服务商就产品保证和服务策略的协同设计方法。刘旭[6]基于中国情境,指出制造商提供长期质量保证可在一定程度上刺激销售,并且可通过差异化策略来提高产品售价。于俭等[7]构建了一个产品保证契约模型,表明在信息对称情形下,制造商和消费者之间可通过协商达成双赢的产品保证契约,而在信息不对称情形下,很难达成双方满意的产品保证契约。随后,他们又从制造商的角度,研究在再制造产品直销和分销渠道下,实施或不实施产品保证策略对制造商再制造产品利润的影响[8]。马建伟[9]研究了基于产品保证的再制造闭环供应链运营决策问题,指出制造商提供产品保证可提高新产品的价格和销量,同时可促进再制造品的销量,提升制造商利润和闭环供应链总利润;对于再制造商来说,当产品回收率较高时,再制造商才会选择提供产品保证,此时对制造商定价、利润等无影响,但可一定程度上促进再制造商提高产品价格,同时提升再制造商和闭环供应链总利润。曹立思[10,11]对集成化汽车产品保证服务模式下的关键运营方法进行了深入研究,随后总结了保证策略的研究内容与制定方法,指明了产品保证策略今后的研究发展方向。

以上文献从不同角度论证了实施产品保证对刺激产品销售,提升供应链参与者利润的影响作用。与上述文献不同的是本文将产品保证的方式具体化,针对具体保证策略(即投保策略),研究了策略实践模式选择对再制造运营决策及利润的影响,同时基于新品与再制造品供应链竞争视角构建博弈模型,旨在为存在市场竞争和第三方外部主体参与的供应链系统提供运营决策参考。本文得出以下结论:从整个再制造供应链效益来看,再制造商主导投保模式恒优于零售商主导投保模式;但若两种模式同时可取,再制造商及其零售商均会消极投保,以期谋求“搭便车”收益,此时再制造商可在一定范围内提高收益出让比率以促进零售商投保,否则再制造商应积极主导投保。

1 问题描述和符号说明

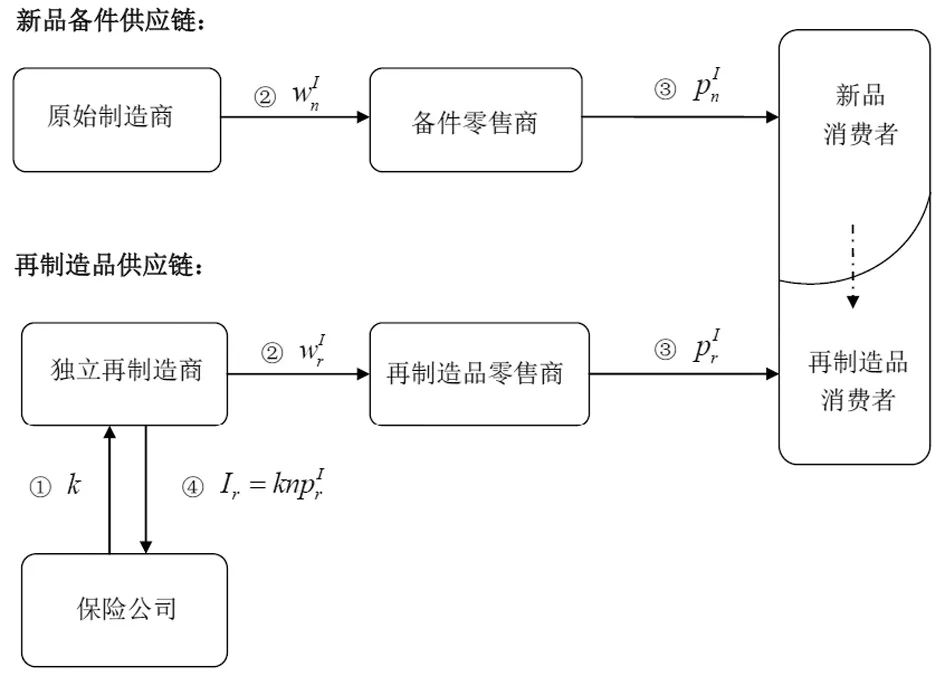

假设在汽车零部件制造市场上,共存在两个竞争性的两级供应链:(1)新品备件供应链:原始制造商—备件零售商;(2)再制造品供应链:独立再制造商—再制造品零售商。再制造供应链通过采用购买“产品质量保险”的方式来扩大再制造品的市场需求。本文研究的问题是“基于供应链博弈,再制造商及其零售商该如何制定投保决策?”

本文相关假设有以下几点:(1)在供应链系统中,原始制造商和再制造商担任斯坦伯格博弈领导者角色;(2)新品备件和再制造品存在可替代性竞争,每生产周期的潜在市场需求总量不变;(3)由于技术原因,再制造品可能发生一定概率的质量问题,从而引发概率性的消费者索赔事件,而新品备件的索赔事件发生概率很小,假定为零;(4)供应链系统无库存积压和缺货,即产量、销量、需求量相一致;(5)我国具备推行产品质量保证保险制度的三个基本假定条件。本文模型构建的决策变量及相关参数如表1。

表1 决策变量及相关参数

2 投保策略对需求的影响

根据Hotelling模型相关研究(Hotelling[12],Sajeesh和Raju[13], Wu[14]),在具有价格竞争的垄断市场上,新品备件和再制造品的市场需求量满足以下表达式:

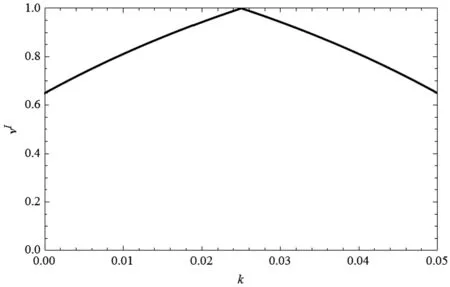

图1 消费者的产品评估价值随保费率增长 的变动趋势仿真(当kmax=0.05)

3 不同投保模式的决策过程

基于集中生产者责任(CPR)模式的相关研究(如Atasu[17], Jacobs和Subramanian[18]),在两级的再制造商-零售商供应链中,再制造商既可自己投保,也可委托零售商来代为投保。根据投保者不同,本文将投保策略分为再制造商主导投保和零售商主导投保,分别记作IM、IR模式。

3.1 IM模式决策过程

图2 再制造商投保模式下的供应链系统决策过程

3.2 IR模式决策过程

在两级的再制造商-零售商供应链中,再制造商委托零售商来代为购买产品质量保证保险,相当于零售商在支付单位批发价的同时额外支付单位保险费Ir。尽管需求增加使得零售商的利润提高,但与此同时再制造商也因“搭便车”效应增加了利润。为此,零售商和再制造商将签订一份收益共享合同,再制造商承诺按一定比率(记作φ)将其所获收益分给零售商(参考Cachon和Lariviere[19],郭亚军等[20], Xiao等[21])。在该合作框架下,再制造供应链依托合同机制得以合理分配投保带来的额外收益。

图3 零售商主导投保模式下的供应链系统决策流程

4 不同投保模式的运营博弈

j模式中新品备件零售商、新品备件制造商的利润函数分别为

(1)

(2)

然而,j模式中再制造品零售商、再制造商的利润函数是不同的, 分别为

IO模式:

(3)

(4)

IM模式:

(5)

(6)

IR模式:

(7)

(8)

表2 j模式的再制造品最优定价、最优利润

证明(命题1、命题2) 只有当采用不同参与者主导的(即IM和IR模式)时,使得再制造供应链利润和投保主导者利润同时大于无投保模式(即IO模式)情形,投保策略实施形成内在激励性,相应模式才是合理可取的。

因此,IM模式可取必须满足

IR模式可取必须满足

分别求解不等式组可得上述命题1、2。

命题3从再制造供应链整体效益来看,IM模式恒优于IR模式。

证明IM模式下再制造供应链利润:

IR模式下再制造供应链利润:

从管理学视角来看,再制造商作为生产者延伸责任(EPR)的主要责任者,其一,有义务积极为其再制造产品购买保险,全力促进再制造产品进入再循环使用,创造更大的社会价值,维护良好的企业声誉;其二,再制造商对其产品具有更好的知情权,由其主导投保更能得到第三方保险公司的信赖,促进长期合作共赢;其三,再制造商在供应链运营博弈中占有主导地位,其营销策略实践的获利占比远远大于零售商,由其主导投保更符合企业的长远发展需要。

证明如果IM和IR模式同时可取,即k同时满足命题1和命题2,进一步考虑两种投保模式的选择问题。

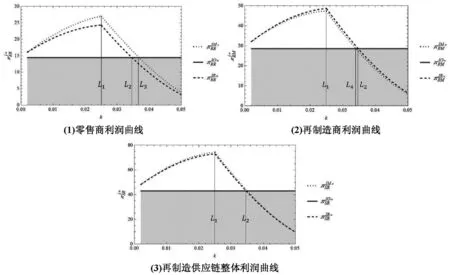

5 数值仿真

为更为直观地展示再制造商主导投保模式和零售商主导投保模式的差异,验证上述博弈分析结论,本文选取再制造汽车变速箱为研究对象,对两种模式做了算例研究。由广州花都全球自动变速箱有限公司等企业的调研数据显示,再制造汽车变速箱的使用寿命一般在10~15年,与汽车的报废年限基本一致,其产成品存在质量问题的比率在2%左右,而保险公司一般将其产品质量保险的保费率设置在5%以内。

基于现实情境,将其参数赋值如下:D=500,cn=0.3,cr=0.2,t=0.12,v=0.65,ρ=0.02,kmax=0.05,α=0.5,n=10,φ=0.01,其中部分赋值参考Wu[14]。

总之,上述数值仿真分析结果对各命题及“九宫格”等相关结论做了验证。在实践管理中,再制造商应主动地担任投保者角色,因为这将不仅有利于促进整个供应链提高收益,更有利于再制造企业获得更好的社会效益。

6 结论

本文运用斯坦伯格克尔博弈模型,研究了在制造和再制造双供应链系统中,同类型新品和再制造品存在可替代竞争时,再制造供应链的不同营销策略选择问题。立足汽车零部件制造业,根据消费者行为研究,构造了反映投保策略的需求函数,探究了供应链系统中利益相关者(新品备件制造商、新品备件零售商、再制造商、再制造品零售商)的利润情况,对比性分析了再制造商或零售商实施投保策略的可取条件及最优利润。研究结果表明,从整个再制造供应链效益来看,再制造商主导投保模式恒优于零售商主导投保模式;但若两种模式同时可取,再制造商及其零售商均会消极投保,以期谋求“搭便车”收益,此时再制造商可在一定范围内提高收益出让比率以促进零售商投保,否则再制造商应积极主导投保。

本文还可作进一步的拓展,一方面,可以考虑其他策略与投保策略的混合使用研究,根据营销策略的类型和实施主体的不同,分为几种实施模式组合,探讨运营决策的均衡问题。另一方面,可以考虑顾客体验的口碑效应引起的总需求变动情形,深入研究客户流失和客户积累对运营决策的影响。

猜你喜欢

青岛大学学报(自然科学版)(2022年3期)2022-09-05 13:30:52

考试与评价·高二版(2020年6期)2020-09-10 07:22:44

公民与法治(2020年10期)2020-07-25 01:41:38

瞭望东方周刊(2018年8期)2018-03-08 18:41:46

中国眼镜科技杂志(2017年13期)2017-08-16 03:13:42

中国化妆品(2017年12期)2017-06-27 07:00:20

西江文艺(2016年19期)2016-05-30 01:46:24

系统工程学报(2015年4期)2015-10-26 03:15:34

营销界(2015年25期)2015-08-21 07:25:00

中国工程咨询(2015年8期)2015-02-16 06:38:56