我国财政支出结构性扩张的经济效应与乘数测算

——基于动态随机一般均衡模型

2019-02-15 09:03

现代财经-天津财经大学学报 2019年2期

(东北财经大学 财政税务学院,辽宁大连116025)

一、引言

二十世纪九十年代以来,伴随国内外经济形势的不断变化,我国财政政策调控呈现官方口径的“积极”“中性”“稳健”等多次转型调整。与西方成熟经济体相比,我国财政支出的结构性特征明显,不同种类的财政支出对产出的作用机制迥异。如图1、图2所示,将财政支出分为生产性和消费性两部分,对数据采取季节调整并取对数进行HP滤波去趋势处理得到偏离部分。可见,生产性财政支出偏离与GDP偏离大体呈现相反态势,“逆风而动”特征明显;而消费性财政支出大部分时间与GDP趋势相似,具有较强的顺周期特征。这意味着,以国内生产总值的周期性变化为衡量依据,财政支出扩张具有明显的结构性特征。财政支出的结构性扩张体现着政策当局差异化的经济调控目标,这显然会对国民经济产生不同的外部效应。因此,分析我国财政支出扩张问题时,忽视生产性与消费性财政支出的结构性差异而从总支出的视角进行分析,必然会对财政政策效应的识别结论产生偏差。在当前我国经济下行压力不断加大、结构性改革进入深水区的关

键时期,基于我国财政支出的结构性特征,构建能够解释产出、消费、投资、价格以及利率等宏观数据关键特征的模型框架,科学准确地评价财政政策对产出和居民行为的效应及作用机制,对于指导我国财政政策设计实践,具有重要的现实意义。

图1 生产性财政支出偏离与GDP偏离

图2 消费性政府支出偏离与GDP偏离

梳理国内外文献可以发现,关于财政支出宏观经济效应的研究经历了从最初关注财政支出总量到支出总量与支出结构并重的转变[1-2]。理论上,财政支出作为国内生产总值的重要组成部分,其规模扩张对经济发展具有明显的凯恩斯效应,会直接促进产出增长[3]。更为重要的是,社会的发展促使人们对公共服务的需求持续增加,政府通过支出扩张提供了大量具有正外部效应的制度性、政策性公共产品(如教育、法律、环境、通讯等),在满足公共需求的同时完善了经济运行的内、外部环境。但另一方面,随着支出规模的扩大,财政支出过程中的寻租行为以及“过度拥挤”的财政支出所引发的资源错配,将会削弱对经济的增长效应[4]。因此,由“正相关”转向“负相关”的非线性关系更为恰当地刻画了财政支出规模对经济增长的效应,这意味着对于大规模增加财政支出而实施的扩张性政策我们必须审慎对待[6]。

随着经济形势的不断变化,相关学者对财政支出的研究视角逐渐转移到不同性质财政支出的经济效应及其传导机制差异以及财政支出对微观经济个体的行为扭曲上。Ambler和Paquet(1996)[7]研究发现,将财政支出划分为消费性支出和生产性支出,通过DSGE的方法可以较好地匹配美国宏观经济数据的特征。在此基础上,Bouakez和Rebei[8]将财政支出引入居民效用函数中,发现财政支出扩张会扭曲居民决策行为从而对居民消费产生挤入效应,数值模拟上可以更真实地反映财政政策冲击对宏观经济的影响。在国内学者以中国经验数据为基础的研究中,王文甫和朱保华(2010)[9]通过VAR识别,从动态随机一般均衡模型视角解释了“财政支出对总产量的正效应,以及居民消费、社会投资对财政支出冲击的互补响应”这一经验事实。生产性财政支出多以项目制形式存在,涵盖的物质、人力资本对于达到潜在社会平均产出具有更为明显的经济效应,而就业与产出对于消费性财政支出冲击的动态反应则相对迟滞[10]。这种基于财政政策内生性所产生的财政乘数差异来源于消费性财政支出的互补性与政府投资的外部性[12]。在我国,政府承担经济增长和协调发展的重要职责,上述研究为我们认识和探索财政支出效应的结构性差异提供了理论基础。但遗憾的是,对于财政支出结构的划分以及结构性扩张的经济效应究竟是挤入还是挤出,学界尚未取得一致结论。现有的研究成果虽然已经认识到异质性财政政策对产出的影响存在差异,但对包含结构性特性的财政支出乘数测算与传导机制仍然缺乏相关研究,并且鲜有文献同时触及财政支出在消费者行为以及厂商决策中所担任的解释因素或角色。王国静和田国强(2014)[12]尽管同时考察了政府消费的互补性以及政府投资的外部性效应,但他们假设政府消费与居民消费为线性形式,这显然会影响识别结果。

综上所述,为了更好地识别财政支出结构性扩张的经济效应,本文首先采用SVAR模型刻画财政支出扩张带来差异化外部效应的典型事实,在此基础上构建包含家庭、企业、政府三部门在内的新凯恩斯主义动态随机一般均衡模型(NK-DSGE),模拟各宏观经济变量分别对消费性财政支出冲击和生产性财政支出冲击的脉冲响应,以此探究二者对宏观经济的渠道机制。与国内研究相关问题的既有文献相比,本文的创新之处主要体现在两个方面:首先,采用符号限制识别策略的SVAR模型减少了对变量的预先设定条件,赋予模型更大的自由度,可以更有效地识别财政支出的宏观效应;其次,在DSGE模型的构建中,同时将消费性政府支出引入居民效用函数以及生产性财政支出引入生产函数,并且采用更为一般的CES效用函数形式刻画消费性财政支出与居民消费的关系,这在国内文献中比较少见。将SVAR模型基于经济数据识别的典型事实与包含垄断竞争、价格粘性等经济特征的DSGE模型模拟结论相对比,可以更真实地刻画中国经济现实,并提升模型分析结果的合理性与可信性[9,13-14]。

二、我国财政支出结构性扩张的 经验事实

集中于研究我国财政支出结构性扩张对居民消费和居民投资的挤出、挤入效应以及对产出的增长效应,本文采用我国消费性财政支出、生产性财政支出、国内生产总值、居民消费以及居民投资的宏观数据,建立五变量向量结构自回归模型,采用符号限制识别方法,实证识别财政结构性扩张与居民支出行为的动态响应关系。

(一)数据处理

1.变量与数据

生产性财政支出采用我国全社会固定资产投资实际到位资金中的国家预算内资金来衡量,消费性财政支出则采用公共财政支出扣除生产性财政支出计算得来。国内生产总值、居民消费、居民投资均直接采用国家统计局公布的官方数据。以季度为频率,本文采取的数据区间为1990年第1季度至2017年第4季度。在实证识别财政支出的动态响应过程中,为剔除物价水平波动的影响,本文将原始数据利用价格指数进行真实化处理。同时,采用我国1990年第1季度至2017年第4季度居民消费价格指数对各序列进行真实值转换。并以1990年第1季度为基期对价格指数进行定基处理。上述数据均来源于国家统计局数据库。

2.数据平稳性检验

本文为剔除我国季度数据中的“翘尾”因素,对变量进行X-12季节调整。此外,对相关数据序列进行对数处理,以消除变量数据中的异方差影响。最后,采用Augmented Dickey-Fuller(简称ADF)方法对调整后的各序列进行平稳性检验。如表1所示,LnX表示对数据取对数,ΔLnX表示对对数形式的数据进行一阶差分处理。可见,5个数据序列在对数形式下不平稳,但均存在一阶单整。

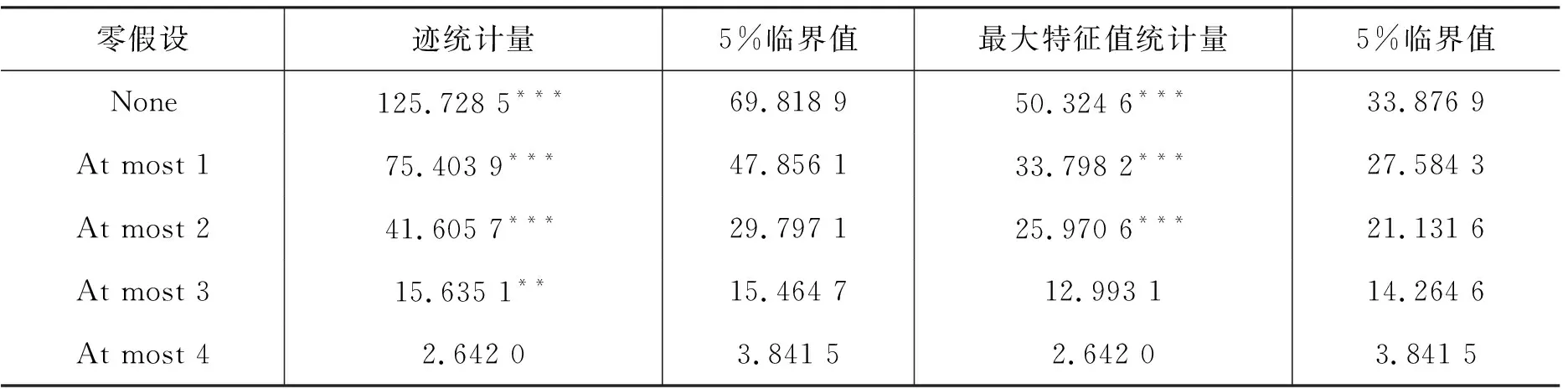

采用Johansen Cointegretion Test方法对5个数据序列进行协整检验。如表2所示,无论是迹统计量还是最大特征值统计量,均拒绝了变量间不存在协整关系的原假设。由此可见,使用对数一阶差分数据序列,将变量系统中的每一个内生变量作为系统中所有内生变量滞后值函数的VAR模型,并分析动态随机系统针对当期和历史随机冲击的响应,是适当的。

表1ADF检验

变量名称变量形式ADF统计量平稳性变量形式ADF统计量平稳性消费性财政支出LnGC-0.926 9非平稳ΔLnGC-9.121 3***(-3.491 9)平稳生产性财政支出LnGI0.453 6非平稳ΔLnGI-12.116 6***(-3.490 8)平稳国内生产总值LnGDP-0.733 6非平稳ΔLnGDP-11.949 9***(-3.490 8)平稳居民消费LnPC1.585 3非平稳ΔLnPC-10.486 7***(-3.491 9)平稳居民投资LnPI-0.655 9非平稳ΔLnPI-11.966 9***(-3.490 7)平稳

注:***表示在1%显著性水平上通过统计性检验。

表2协整关系检验

零假设迹统计量5%临界值最大特征值统计量5%临界值None125.728 5***69.818 950.324 6***33.876 9At most 175.403 9***47.856 133.798 2***27.584 3At most 241.605 7***29.797 125.970 6***21.131 6At most 315.635 1**15.464 712.993 114.264 6At most 42.642 03.841 52.642 03.841 5

注:***、**分别表示在1%、5%的显著性水平上通过统计性检验。

(二)脉冲响应

1.识别策略

本文采用符号限制的向量自回归识别方法。Uhlig(2005)[15]研究发现,相较于以往SVAR模型的常用识别方法,例如递归约束方法、叙事法、制度法等参数约束方法,符号限制的识别策略可以一定程度上放松模型的假设条件,从而较好避免先验假设的干扰。符号限制的向量自回归模型不对模型参数施加约束,而是对冲击效应本身做方向上的设定,通过蒙特卡洛抽样方法(Monte Carlo Method)将符合符号约束的冲击保留,从而得到政策效应的脉冲响应。本文按照消费性财政支出、生产性财政支出、GDP、居民消费和居民投资的顺序建立五变量SVAR模型,重点识别两个政府支出冲击后,居民消费和居民投资的脉冲响应。模拟过程中对GDP施加正向限制,即假设当期消费性财政支出和生产性财政支出增加对GDP产生正向刺激作用,对居民支出无方向限制。

2.滞后阶数检验

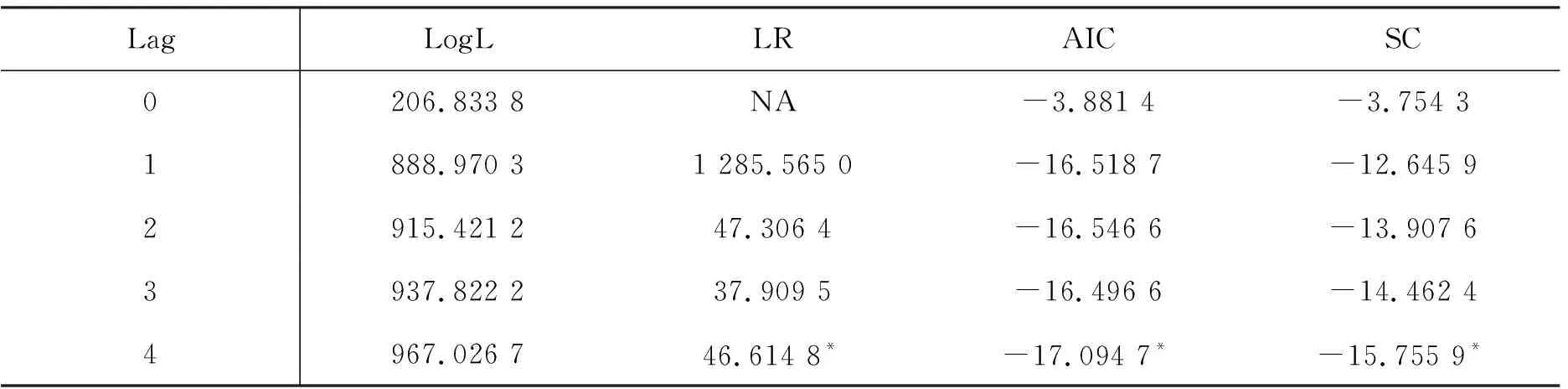

关于模型滞后阶数的确定,本文采用AIC、SC统计量确定的结构向量自回归模型最优滞后阶数为4阶,识别结果如表3所示。这与王文甫等(2015)[16]、王阳和牟俊霖(2018)[17]采用符号限制SVAR模型使用的滞后阶数一致。

3.脉冲响应分析

对模型分别施加1单位消费性财政支出和生产性财政支出的正向冲击,可以得到相关变量的脉冲响应图形。如图3所示,消费性财政支出冲击后,居民消费在当期呈现显著的负向反应,最小值达到-0.03,随后逐渐收敛至0附近。这意味着,消费性财政支出增加会挤出居民消费。如图4所示,生产性财政支出冲击后,居民投资有微弱的正向反应但幅度较小,模拟期内始终为正但不显著, 这意味着我国生产性财政支出对居民的投资行为存在一定的挤入效果但并不显著。

表3滞后阶数检验

LagLogLLRAICSC0206.833 8NA-3.881 4-3.754 31888.970 31 285.565 0-16.518 7-12.645 92915.421 247.306 4-16.546 6-13.907 63937.822 237.909 5-16.496 6-14.462 44967.026 746.614 8*-17.094 7*-15.755 9*

图3 消费性财政支出冲击的居民消费响应

图4 生产性财政支出冲击的居民投资响应

三、财政支出结构性扩张的作用渠道 及传导机制分析

为刻画我国经济现实进而准确探测财政支出政策的宏观经济效应,本部分构建包含家庭、企业、政府三部门在内的新凯恩斯动态随机一般均衡模型(NK-DSGE),在融入垄断竞争、价格粘性等关键特征的基础上,重点考察消费性财政支出对居民效用以及生产性财政支出对企业生产外部性的影响。

(一)模型构建

1.家庭部门

假设经济中存在同质的无限期存活家庭,每期通过提供劳动获取工资收入,选择最终产品进行消费居民的效用函数形式如下

(1)

(2)

(3)

(4)

(5)

(6)

(7)

Ut:rt=ψ′(Ut)

(8)

2.企业

粘性价格通过Dixit-Stiglitz(1977)[18]的垄断竞争模型和Calvo(1983)[19]定价形式引入。产品市场分为完全竞争的最终产品市场和垄断竞争的中间产品市场。家庭提供无差别劳动和资本给中间厂商,由中间厂商生产差异化中间产品并供给最终产品厂商;最终产品厂商将中间产品加工为无差异最终产品用于消费和投资。假设最终产品市场为完全竞争,厂商完全同质,最终产品厂商在t期利用差异化的中间产品Yi,t生产最终产品Yt,生产技术如下所示

参数η为中间产品的替代弹性,表示厂商边际成本的价格加成,用于刻画中间产品市场垄断程度。当η→∞时,任意两种中间产品趋于完全替代,产品市场趋于完全竞争市场结构。通过最终产品厂商的利润最大化问题求解可得到中间产品价格Pi,t和最终产品价格Pt的最优条件Yi,t=(Pi,t/Pt)-ηYt,可见中间产品i的市场需求与其相对价格成反比,且受最终产品市场需求(总需求)的影响。在市场其他条件既定时,最终产品市场需求增加,则中间产品的市场需求也相应提升。由上述最优条件可推导得到最终产品价格指数方程,如式(9)所示

(9)

中间厂商的生产函数设置为柯布-道格拉斯形式。

(10)

(11)

(12)

将要素需求方程(12)代入中间厂商的总成本函数中,即

(13)

则中间厂商 的边际成本为

(14)

值得注意的是,边际成本mci,t中不包含单个厂商下标i,这意味着对任何中间厂商而言边际成本均相同。将总成本函数式(13)代入利润最大化问题式(11)中,可得

可得到中间产品厂商利润最大化的一阶条件

(15)

(16)

3.政府

对政府行为的刻画包含两个方面。首先,财政当局。财政当局当期的主要行为包括通过征税和发行债券获取财政收入,在偿还上期债务之后承担公共支出责任。财政当局遵循如下预算约束

(17)

(18)

4.市场出清

对家庭、企业、政府三部门的行为刻画完成后,当经济处于均衡时,市场达到出清,即

(19)

(二)参数估计

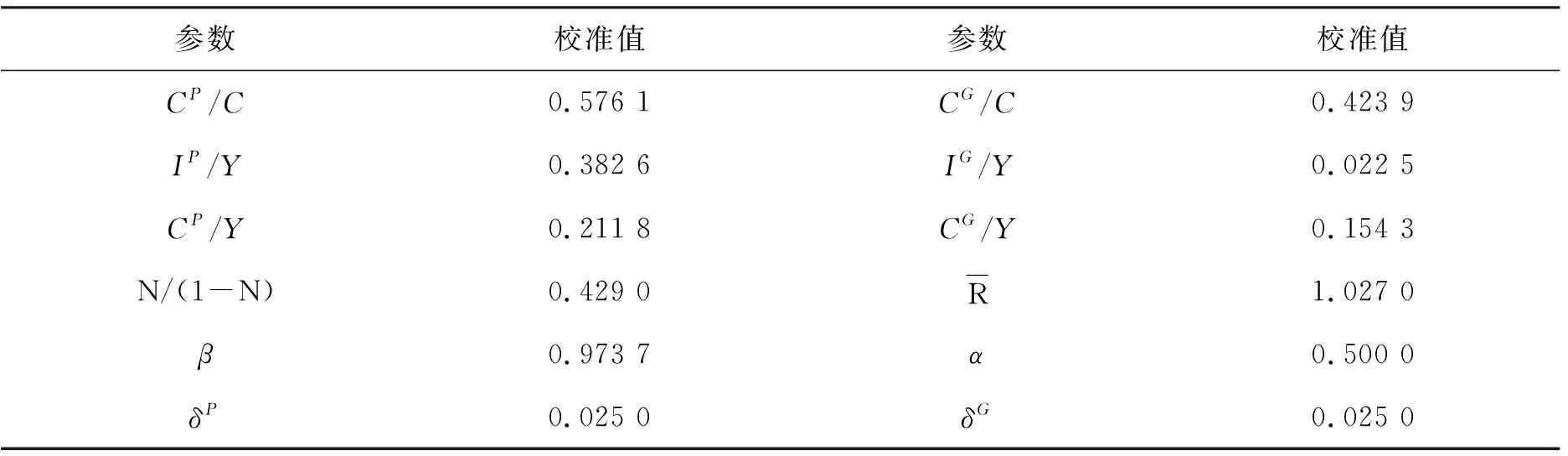

本文采用贝叶斯估计的方式来确定模型参数。参数包括两部分,一部分为模型最优条件对数线性化之后参数的稳态值系数,这些参数通过我国实际宏观数据计算求得;另一部分为模型中的未知参数,对这些参数进行贝叶斯估计。模型变量的稳态值系数通过我国国内生产总值、居民消费、居民投资、消费性财政支出、生产性财政支出的宏观数据计算而来。由于我国利率市场化改革尚未完成,所以名义利率数据采用我国同期银行间7天同业拆借利率进行衡量。上述数据区间均为1990年第1季度至2017年第4季度,来自国家统计局数据库。计算结果如表4所示。

表4模型参数值校准

参数校准值参数校准值CP/C0.576 1CG/C0.423 9IP/Y0.382 6IG/Y0.022 5CP/Y0.211 8CG/Y0.154 3N/(1-N)0.429 0R1.027 0β0.973 7α0.500 0δP0.025 0δG0.025 0

对模型中的其他参数进行贝叶斯估计。首先参照国内外相关文献的估计结果对模型参数的先验均值进行校准。对家庭部门,代表性家庭消费习惯参数γ的选取,马文涛和魏福成(2011)[22]通过贝叶斯估计为0.703 4,本文校准其先验均值为0.8。参考胡永刚和郭长林(2013)[23]、马文涛和魏福成(2011)[22]等文献,将消费跨期替代弹性倒数εc先验均值取3.6。居民消费占总消费比重φ结合我国实际数据计算为0.576 1,先验均值校准为0.6。作为模型的关键参数,居民消费与消费性财政支出的替代弹性取0.5,后文会对此进行敏感性分析。出于拟合模型的角度,参照CEE(2005)[24]的设定,将投资调整成本参数ξ和资本利用率参数ψ先验均值分别校准为1.5和2。

对生产部门,关于价格粘性参数ρ,陈昆亭和龚六堂(2006)[25]取值0.6,王文甫(2010)[13]取0.75,本文校准其先验均值为0.67。生产函数中用于衡量生产性财政支出外部性的参数μ,王国静和田国强(2014)[12]通过贝叶斯估计为0.059 4,本文校准先验均值为0.1。

政策部门,Gali等(1999)[26]认为利率的泰勒规则中通胀缺口系数φrπ>1是模型具有唯一均衡解的充分必要条件,然而,国内一部分研究认为φrπ应小于1。本文通过取值模拟发现,当φrπ<1时模型存在不收敛问题。参照石柱鲜等(2009)[27]、王文甫(2010)[13]的参数值,将φrπ和φry分别校准为1.5、0.5。利率平滑参数ρR校准为0.5。由于财政当局的政策行为设定为AR(1)过程,所以校准相对简单。与外生技术冲击保持一致,持久性参数ρA的先验均值设置为0.8,ρIG、ρCG的先验均值均校准为0.7,冲击的标准差ξA、ξIG、ξCG的先验均值取0.1。

为避免随机奇异性(Stochastic Singularity)和弱识别(Weak Identification)问题,选择国内生产总值、生产性财政支出和消费性财政支出的真实值[注]为使数据与模型变量匹配,实际变量首先进行X12季节调整,然后取对数进行HP滤波处理,剔除其周期性成分。作为观测变量。按照文献的通常做法,设定参数的先验分布:取值0-1范围内的参数设定为Beta分布,未必在0-1范围内的参数设定为Normal分布或Gamma分布,外生冲击标准差设定为Inv-Gamma分布,具体如表5第3列。

通过Matlab中的Dyanre工具箱,基于Metropolis-Hasting算法对两条马尔科夫链各自模拟25 000次并丢掉前50%,最终两条链的接受比率分别为34.53%和33.59%,符合估计要求。具体估计结果如表5所示,所估计参数的先验均值(第4列)与后验均值(第6列)存在明显区别,这表明本文选取的观测变量数据中包含参数的真实信息并且能够被模型识别。

基于贝叶斯估计得到的参数值,模拟模型中宏观经济变量对财政支出结构性外生冲击的脉冲响应,探究结构模型和冲击影响宏观经济的渠道机制。其中,消费性财政支出和生产性财政支出冲击都被设定为1单位标准差。

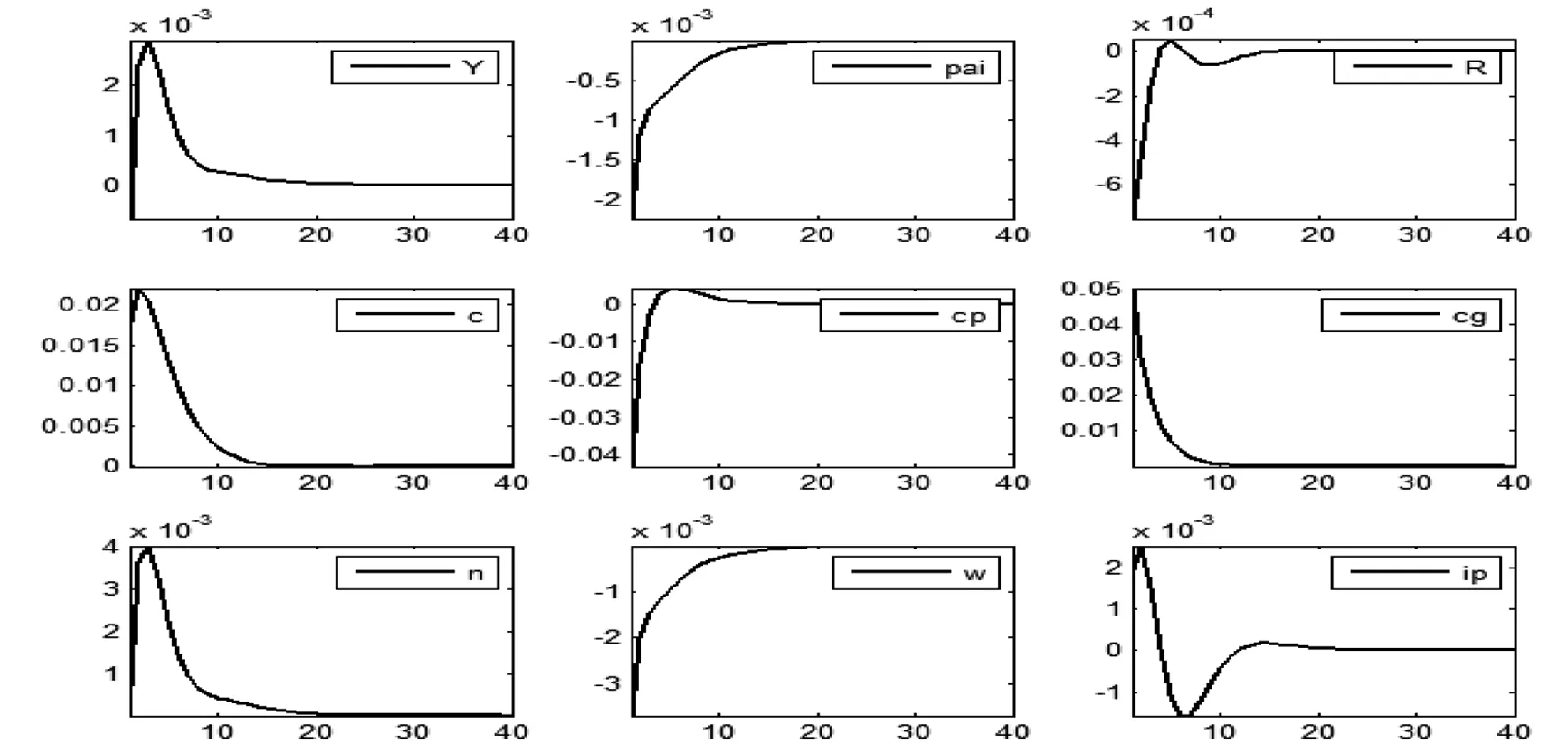

1.消费性财政支出冲击

由于前文模型设定消费性财政支出直接进入居民的效用函数并且与居民消费CP通过CES形式加总为家庭总消费C,所以消费性政府支出的扩张会直接作用于居民消费和家庭总消费水平。如图5所示,1单位标准差的消费性财政支出冲击后,居民消费CP呈显著的负向反应,在当期降低至-0.04,随后迅速回升,结合前文贝叶斯估计的居民消费与消费性财政支出替代弹性v为0.465 2的结论,这意味着,消费性财政支出扩张会对居民消费产生明显的挤出效应。由于模型中居民消费习惯γ被估计为0.757 1,表明居民消费行为存在明显的惯性特征,所以居民消费的脉冲响应在第5期回归至零点之后继续向上运动,并伴随3期左右的超调现象,此后逐渐收敛至零。决定居民效用的总消费水平C在消费性政府支出冲击后,由脉冲响应可见,尽管消费性财政支出对居民消费具有明显的挤出效应,但最终总消费仍会呈现明显的正向反应。换言之,政府通过提供更多的消费性财政支出可以在减少居民个人支出的情况下提升居民的总效用水平。以效用最大化为目标的消费者由于当期个人的消费支出下降,所以有更多的资金用于投资,居民投资IP在当期上涨,投资水平的增加直接导致资本的名义收益率R和通货膨胀π下降。在居民效用最大化的目标函数限定下,随着时间的推移,居民会逐渐倾向于消费扩张以追求更高的效用水平,所以,伴随着居民消费CP的逐渐回升以及超调现象,居民会降低投资支出IP并增加劳动供给N。由于模型中存在投资调整成本的设定,使得居民投资IP在调整的过程中会存在明显的粘性,在第5期转为负向并呈现驼峰状反应。对于劳动供给N的变动,由于本文假设所有消费者完全同质无差异,这意味着市场中所有消费者的最优决策行为一致,在市场劳动供给增加而厂商劳动需求不变的情况下,会导致真实工资w下降。低廉劳动力供给的增加以及居民投资在初期的扩张会推动厂商扩大生产规模,使得产出Y上涨。

综合而言,消费性财政支出增加后,会对居民自身消费产生挤出效应,这与前文基于我国实际数据提取到的SAVR模型经验事实相一致。上述脉冲响应分析意味着,政府通过扩张消费性财政支出,提供更好的公共服务,可以在降低居民个人消费支出的情况下提升居民效用水平。需要指出的是,在消费性财政支出冲击的模拟过程中,相对于消费变量的变动幅度,其他变量的波动相对微弱。这意味着消费性政府支出扩张在一定程度上可以扭曲消费者的消费行为,但作用于其他宏观经济变量时并不显著。

表5模型参数的贝叶斯估计结果

参数含义先验分布先验均值标准差后验均值置信区间 γ居民消费习惯Beta0.80.10.757 1[0.607 5,0.912 2]εc消费跨期替代弹性倒数Normal3.613.543 4[3.391 9,3.709 3]v居民与政府消费替代弹性Normal0.50.10.465 2[0.318 5,0.6326]φ私人消费占总消费比重Beta0.60.10.540 4[0.396 2,0.673 4]ξ投资调整成本参数Gamma1.50.21.518 7[1.365 6,1685 7]ψ资本利用率参数Normal20.22.055 2[1.905 6,2.200 4]ρ价格粘性参数Beta0.670.10.516 1[0.443 0,0.590 2]u政府公共资本外部性参数Normal0.10.10.054 8[0.0418,0.150 3]ρR利率自回归参数Beta0.50.10.656 2[0.5244,0.8026]φrπ利率对预期通胀反应系数Normal1.50.21.535 5[1.384 4,1.706 4]φry利率对当期产出反应系数Normal0.50.10.561 9[0.472 5,0.644 2]ρA技术自回归系数Beta0.80.10.566 2[0.397 7,0.733 5]ρIG生产性财政支出自回归系数Beta0.70.10.796 8[0.713 1,0.872 9]ρCG消费性财政支出自回归系数Beta0.70.10.617 3[0.476 2,0.755 2]ξA技术冲击的标准差Inv-Gamma0.120.0348 [0.023 1,0.048 7]ξIG生产性财政支出冲击的标准差Inv-Gamma0.120.095 8[0.081 7,0.108 6]ξCG消费性财政支出冲击的标准差Inv-Gamma0.120.050 0[0.042 5,0.057 0]

图5 消费性财政支出冲击脉冲响应

图6 生产性财政支出冲击脉冲响应

2.生产性财政支出冲击

考虑模型将生产性财政支出直接引入中间产品厂商生产函数的设定,当生产性财政支出扩张后,一方面会直接提升厂商在当期的生产效率,促进产出上涨;另一方面,生产性财政支出的扩张会直接影响到厂商的生产行为,尤其是对资本和劳动的边际回报造成冲击,进而会引起模型中其他经济变量的变化以及居民行为调整。首先,关注生产性财政支出对居民投资的直接影响,如图6所示,1单位标准差的生产性财政支出冲击后,居民投资IP在当期呈现明显的正向反应,由于投资调整成本的存在,居民投资在调整过程中呈现粘性特征,投资曲线呈驼峰状反应并逐渐收敛至零点。但可以发现,居民投资IP的波动幅度相对于生产性财政支出IG的波动幅度十分微弱,这意味着生产性财政支出对居民投资的挤入效应并不强烈,这与前文SVAR的识别结论相吻合。其次,生产性财政支出的外部性效应使得产出Y上涨的同时也改变了资本与劳动的边际回报率水平,企业遵循利润最大化的目标会增加对劳动的需求,所以,劳动曲线N呈现正向反应。生产性财政支出的扩张刺激产出上涨,实际上增加了产品市场供给,这意味着市场整体物价水平下降,所以市场通货膨胀水平π和资本的名义收益率R均负向反应。最后,生产性财政支出冲击后,居民消费CP、家庭总消费C以及真实工资w在模拟期内表现为先负后正的反应特征,但波动幅度明显弱于其他变量的变化幅度,意味着生产性财政支出对居民行为以及劳动市场的工资水平无显著性影响。值得注意的是,前文贝叶斯估计厂商的价格粘性参数ρ为0.516 1,再结合较高的投资调整成本参数ξ为1.158 7,使得模型中存在明显的价格粘性以及缓慢的投资调整过程,所以生产性财政支出冲击后模型各变量的反应持续期较长。

综合而言,生产性财政支出扩张会对居民投资产生微弱的挤入效果,但从反应幅度来看并不显著,与前文SAVR模型识别的经验事实相一致。通过脉冲响应分析可以发现,生产性财政支出的增加不会对居民消费以及投资行为产生较大的扭曲性影响,经由对企业的正外部性效应渠道会刺激总产出的上涨。

四、模型敏感性分析与财政乘数测算

为检验模型结论的稳健性,本部分在前文贝叶斯估计的基础上选取关键参数进行敏感性分析。进一步地,结合脉冲响应分析的结论计算消费性财政支出与生产性财政支出的财政乘数。

(一)敏感性分析

1.消费性财政支出。本文对消费性财政支出的关键假设在于将其直接引入居民效用函数,居民消费与消费性财政支出的替代弹性v是刻画二者挤入/挤出效应的关键所在。在贝叶斯估计值0.465 2的基础上,将v的取值分别降低至0.35和提升至0.8,验证模型模拟结论的敏感性。

图7 参数v的敏感性分析

如图7所示,将居民消费与消费性财政支出的替代弹性参数v变动后,居民消费和产出的脉冲响应也随之发生变化。参数v降低至0.35时,消费性财政支出对居民消费的影响在当期仍为挤出效应,但降低幅度要大于基准情况(v=0.465 2)。居民消费的负向反应持续2期后转为正向反应,并且随后的正向超调效果明显增强。相应地,产出较基准情况也有一定程度的提升,当居民消费的超调效应最强时产出达到最大值;当参数v提升至0.8时消费性财政支出对居民消费呈现完全的挤出效应且超调效果消失,模拟期内居民消费均为负向反应,此时产出的正向变动幅度明显低于另外两种情况。整体上,居民消费与消费性财政支出替代弹性参数的调整并不会显著改变模型的脉冲响应结论,消费性财政支出对居民消费的挤出效应以及对产出发挥正向刺激作用的结论是稳健的。

2.生产性财政支出

本文在中间厂商部门将生产性财政支出直接引入生产函数,为考察模型结论的稳健性,对衡量生产性财政支出产出外部性效应的参数u进行敏感性分析,在估计值0.054 8的基础上分别变动至0.01和0.1,以分析生产性财政支出冲击对居民投资以及产出的影响。

图8 参数v的敏感性分析

如图8,对生产性财政支出外部性参数u进行调整。当u降低至0.01时,可见,相对于基准模型(u=0.054 8),居民投资IP在冲击发生当期表现为明显的负向反应,此后逐渐回升并于第3期开始大于零,此后由于投资调整成本的存在呈现驼峰状反应,最终收敛至零点,此时产出仍为正向反应,但相对基准模型也有所减弱。当u提升至0.1时,居民投资表现为更强的挤入效果,在冲击当期显著为正,此后呈驼峰状上涨并逐渐收敛至零点,模拟期内的反应幅度均高于基准情况,此时产出也表现出严格的正向反应。综合来看,尽管参数u变动后居民投资的反应有所不同,但整体上结论仍然稳健;生产性财政支出对总产出发挥的正向刺激作用较为明显,但对外部性参数u的反应并不敏感。

(二)财政乘数测算

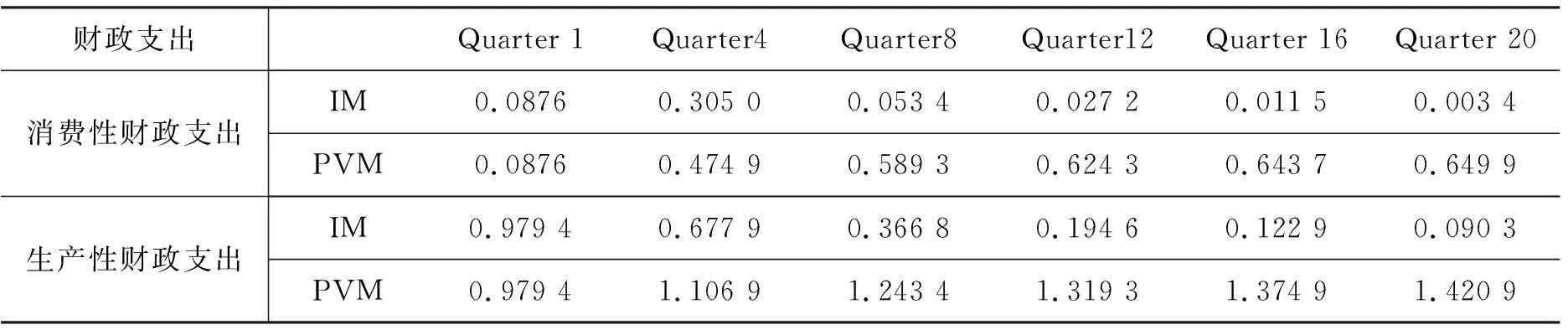

为准确揭示财政支出的结构性扩张对产出的影响,本文基于模型校准的模拟结果对我国财政支出乘数进行测算。

1.测算方法

有关财政乘数的测算方法学界有许多不同的观点,结合财政支出外生冲击进而测算乘数的方法主要有如下两种:Blanchard和Perotti(2002)[28]使用的瞬时乘数(Instantaneous Multiplier,简称IM);另一种是Leeper等(2010)[29]、Mountford和Uhlig(2009)[30]使用的现值乘数(Present Value Multiplier,简称PVM),计算公式分别为

瞬时乘数计算相对较为简便,能够捕捉产出对财政支出的动态响应。但由于分母仅考虑当期值,所以容易造成对未来预期物价波动、政府支出变化等因素的忽略,这可能会造成对乘数测算结果的偏误。而现值乘数能够弥补上述缺点,但计算相对较为复杂。

2.测算结果

结合模型的脉冲响应,本文分别测算了消费性财政支出和生产性财政支出的瞬时乘数和现值乘数,计算结果如表6所示。

如表6所示,消费性财政支出和生产性财政支出的财政乘数结论存在一定差异。消费性财政支出乘数在当期为0.087 6,随着时间推移,瞬时乘数逐渐减弱而现值乘数不断累积增加,在20季度的模拟期内最终分别达到0.003 4和0.649 9。生产性财政支出乘数在冲击初期为0.979 4,在模拟期的最终季度瞬时乘数和现值乘数分别为0.090 3和1.420 9。

综合比较乘数测算结果可以发现如下事实:首先,政府财政支出扩张后,无论是消费性财政支出还是生产性财政支出,在短期内乘数均小于1。这意味着政策当局进行1单位财政扩张在当期带来对应的产出上涨小于1单位;其次,消费性财政支出和生产性财政支出扩张的长期效果存在差异,作为衡量长期政策效果的标准,二者的现值乘数最终分别为0.649 9和1.420 9,即消费性财政支出长期乘数效果小于1,而生产性财政支出则大于1。这表明,当政府不考虑对居民行为的扭曲以及其他经济变量,单独追求财政扩张以刺激产出上涨的政策效果时,生产性财政支出相对于消费性财政支出在长期更有效率。

表6财政乘数测算结果

财政支出Quarter 1Quarter4Quarter8Quarter12Quarter 16Quarter 20消费性财政支出IM0.08760.305 00.053 40.027 20.011 50.003 4PVM0.08760.474 90.589 30.624 30.643 70.649 9生产性财政支出IM0.979 40.677 90.366 80.194 60.122 90.090 3PVM0.979 41.106 91.243 41.319 31.374 91.420 9

五、结论与政策建议

基于我国财政支出扩张过程中的结构性特征,本文将研究视角集中于消费性财政支出和生产性财政支出的差异性政策效果,运用结构向量自回归以及动态随机一般均衡模型的分析方法,得到以下主要结论:一是通过构建融入消费性财政支出与生产性财政支出外部性效应的NK-DSGE模型模拟分析发现,消费性政府支出会对居民消费起到挤出效应,但整体上会提升居民总效用水平,而生产性财政支出对企业会产生明显的正外部性效应,能够提升产出水平,但对居民投资的挤入效应并不显著,总体上与通过SVAR模型识别的经验事实结论相一致;二是财政乘数测算结果表明,短期内,生产性和消费性财政支出乘数均小于1,即政策当局进行1单位财政扩张在当期带来的产出上涨小于1单位;在长期不同类型的财政支出扩张所产生的政策效果差异显著,生产性财政支出乘数大于1(1.420 9),而消费性财政支出乘数小于1(0.649 9),这意味着在刺激产出方面生产性财政支出相对于消费性财政支出在长期更有效率。通过分析发现,消费性财政支出和生产性财政支出的外部效应和传导机制存在明显差异,对企业生产、居民消费和政策效果会产生不同影响,这为我国未来财政支出的结构性优化调整提供了启示。

首先,“大水漫灌式”的财政政策并不可取,应注意支出扩张政策中的结构性问题,充分考量不同性质财政支出的宏观经济效应。政府的消费性财政支出并不能起到明显的刺激经济作用,甚至可能会挤出居民消费,应将消费性支出集中于提供高质量公共服务,以提升居民效用;而加大公共投资、基础设施建设投入的生产性支出扩张,能够通过公共资本积累提高企业的生产效率,从供给侧拉动经济并对产出产生较为持久的政策效果。

其次,对宏观经济进行逆周期调控刺激时应注意提升财政资金使用效率。在支出规模受限制的情况下,充分发挥生产性财政支出在企业生产中的正外部性作用,集中用于改善民生、提供基本公共服务、促进居民收入提升等方面;但同时,我们也必须清醒地意识到,公共投资规模的扩张可能会带来投资效率下降、政府杠杆率过高等不良影响,政府有必要准确把握财政支出门槛以保证财政资金使用效率。

最后,本文通过财政乘数测算为财政资金的配置提供了指示路径。从财政资金跨时配置所产生经济效应来看,短期财政支出对经济改善并不明显,明确政府中长期财政支出责任具有一定必要性和合理性;同时,生产性财政支出的长期乘数大于1,这说明生产性财政支出政策更适合作为政府支出调控经济的长期手段。因此,政府在政策制定与执行时,需充分考量当期经济环境,以优化财政支出结构,合理配置财政资源。

猜你喜欢

文艺论坛(2020年1期)2020-07-14

网络文学评论(2019年2期)2019-07-13

消费导刊(2018年22期)2018-12-13

小学生学习指导(中年级)(2018年3期)2018-11-29

消费导刊(2018年20期)2018-10-19

中国经贸导刊(2018年12期)2018-05-29

小学生学习指导(中年级)(2018年3期)2018-01-25

西藏研究(2016年4期)2016-06-05

现代语文(学术综合) (2016年7期)2016-05-14

读写算·小学中年级版(2016年9期)2016-05-14