对美出口贸易与产出的时变反应机制分析

2019-02-13 01:25张小宇刘永富

河北经贸大学学报 2019年1期

关键词:中美贸易战

张小宇 刘永富

编者按:基于中美“贸易战”视角,构建包含实际产出同比增速、美元兑人民币实际汇率同比增速和对美实际出口同比增速三变量的时变平滑迁移向量自回归(TV-STVAR)模型,分析对美出口对我国经济增长的时变效应。研究结果表明所选变量之间存在显著的非线性动态关联机制。相对于在时间断点后而言在断点前对美出口贸易对我国经济增长具有较强的影响,并且对美出口贸易冲击的大小在断点前具有显著非对称性,而在断点后未表现出非对称性。因此,与断点之前相比,目前中美“贸易战”导致的对美出口贸易下降对我国经济增长并不会造成严重影响。

关键词:中美贸易战;对美出口贸易;实际产出;TV-STVAR模型

中图分类号:F742,F064 文献标识码:A 文章编号:1007-2101(2019)01-0075-06

一、引言

美国总统特朗普于2018年3月23日签署备忘录,基于美贸易代表办公室提供的对华“301调查”报告结果,命令相关部门对价值约500亿美元的自华进口商品课以重税并限制中国企业对美国投资并购;作为对美方提出增加关税的回应,中国商务部立即公布反制商品清单,并且在现行适用关税税率的基础上加征关税以平衡美国对自中国进口产品加征关税造成的经济损失,这标志着中美贸易战拉开了序幕。面对由“贸易战”突发导致我国对美出口贸易额短暂下降的局面,厘清对美出口贸易与我国经济增长之间的关联机制显得尤为重要。为此,笔者主要基于实证检验视角梳理二者之间的动态影响机制。

学界已有大量文献研究了贸易与经济增长之间的关系,但研究结论不尽相同。这一现象可能是由学者研究的视角不同、实证方法各异所导致的。从实证视角出发,考察贸易与经济增长之间的关系主要经历了采用线性模型到非线性模型的历程。在现有的文献中,较多是采用线性模型(如Granger因果检验、协整分析和线性向量自回归模型等)分析贸易与经济增长的关系,研究结果表明贸易促进经济增长或贸易与经济增长存在双向的Granger因果关系(Awokuse,2003;Maneschi?觟ld,2008;Tekin,2012;刘晓鹏,2001;丁正良、纪成君,2014;王永中、赵奇锋,2017)。随着计量模型的创新,学者开始逐渐采用非线性模型(如滚动视窗Granger因果检验、单方程平滑迁移自回归模型、自举Granger因果关系检验和马尔科夫转换向量自回归模型等)考察贸易与经济增长之间的动态关系,结果发现贸易与经济增长之间存在非线性动态关联机制,并且贸易正向拉动经济增长(Awokuse,2009;Balcilar and Ozdemir,2013;Lim and Chong,2013;项云帆和邓学龙,2010)。

随着时间的推移,我国开启的改革开放已经走过40年的时间,这期间贸易结构不断优化升级,经济增速也由高速增长步入中高速增长通道,生产方式也由过去的粗犷式发展向集约化的生产方式转变。因此,对于线性模型而言,其未能准确地刻画贸易与经济增长之间的动态关系;而单方程非线性模型(如平滑迁移自回归模型)未能克服解释变量内生性问题,并且也未能计算出脉冲响应函数来进一步直观描述变量间短期动态影响。有鉴于此,笔者通过构建时变平滑迁移向量自回归模型(TV-STVAR)内生识别出时间断点,并分别在断点前后绘制出脉冲响应曲线图以期进一步分析变量间的短期动态影响。

二、TV-STVAR模型构建

笔者参考Weise(1999)研究货币政策非对称性所构建的逻辑平滑迁移向量自回归模型(LSTVAR),将逻辑平滑迁移向量自回归模型中转移变量的设定由内生变量或内生变量的函数变为时间变量,以期内生识别出时间断点并进一步分析变量间在时间断点前后的时变效应。

(一)TV-STVAR模型

考虑线性VAR模型,其模型设定形式为:

式(3)和式(4)中的zt为转移变量,λ为转移斜率且大于0,c为位置参数。笔者将转移函数设定为逻辑型转移函数,逻辑型转移函数是转移变量的增函数,且转移速度随着转移斜率的增大而变快,当λ→+∞时,逻辑型平滑迁移向量自回归模型便退化为门限模型。为考察变量间的时变非对称性,笔者将转移函数中的转移变量设为时间变量。

(二)模型线性检验

(c)计算检验拉格朗日乘子统计量LM=T(SSR0-SSR1)/SSR0,T为样本观测数。

(三)TV-STVAR模型脉冲响应函数

TV-STVAR模型的脉冲响应函数计算不同于线性VAR模型,参考Koop等(1996)提出的计算非线性向量自回归模型计算其脉冲响应函数的方法。脉冲响应函数定义为在某一特定模型中一次冲击对模型中变量未来的影响,受到冲击后变量的脉冲响应函数需要和未受到冲击的“基准线”(baseline)进行比较,也就是说非线性模型的一般脉冲响应函数(Generalized impulse response function)的计算可以表述为:

其中GIx代表变量X的一般脉冲响应函数,n为脉冲响应函数持续时间,νt是t期出现的冲击,ωt-1是模型中变量的状态信息或“处于某历史阶段的信息”(如转移变量设为时间,则变量可能处于某时间断点前或时间断点后),E[·]是期望算子。

假设非线性模型数据生产机制已知,第i个变量的冲击在第0期产生,记为νi0,计算第i个变量未来q期的脉冲响应函数应遵循以下步骤:

非线性VAR模型的脉冲响应函数和线性VAR模型的脉冲響应函数的主要有以下区别。首先,在线性模型中,脉冲响应函数对状态信息ωt-1是恒定的。换言之,模型的回归系数在全样本下是不变的。因此在计算脉冲响应函数时可以将状态信息ωt-1设定为0,而非线性模型脉冲响应函数的计算必须依赖于状态信息。其次,线性模型的脉冲响应函数对正向和负向冲击没有差异,而非线性模型对正向和负向冲击具有差异性。最后,线性模型的脉冲响应函数对冲击的大小(一倍标准差冲击或两倍标准差冲击)不具有非对称性反应,而非线性模型对冲击的大小具有非对称性反应。

三、基于TV-STVAR模型的线性检验结果

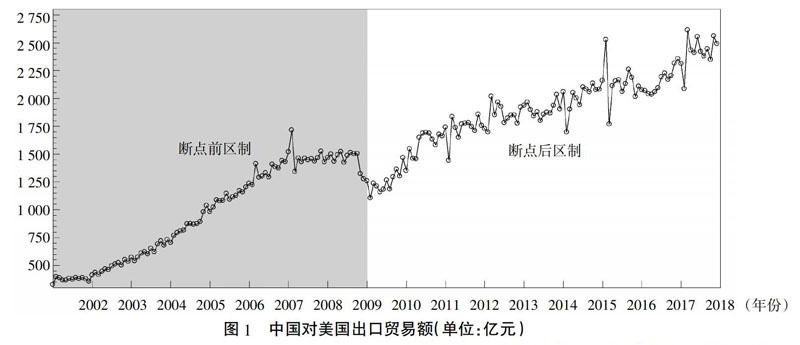

自2001年加入世界贸易组织(WTO)后我国出口贸易量呈现“陡崖式”上升,对美国的出口总量也不例外。直到美国次贷危机爆发,我国对美国出口总量在2009年达到低谷,此后随着美国经济的逐渐复苏,中国对美国出口贸易总量又回到金融危机前的状态,但未达到自加入WTO到金融危机爆发前的增长态势而表现为缓慢增长的趋势。从直观的分析可以看出,随着金融危机出现,我国对美国出口贸易的增速经历了由高速增长到低速徘徊的明显变化。因此,我国对美国出口贸易对我国经济增长的影响机制也同样经历着变化,用计量方法表示就是出口与产出的关系表现为非线性特征。为考察出口对我国经济增长的非线性影响机制,笔者采用时变平滑迁移向量自回归模型来刻画对美出口贸易对我国经济增长的影响。

(一)变量选取及数据处理

笔者将2001年第一季度至2017年第四季度的GDP当期同比实际增速数据(数据来源于中经网统计数据库)插值为月度数据作为产出的代理变量,记为x1t;对于2001年1月至2017年12月的美元兑人民币期末汇率(数据来源于中经网统计数据库),按公式x2t=X2t×pft/pt将美元兑人民币的名义汇率折算为实际汇率,其中x2t代表美元兑人民币的实际汇率,X2t为美元兑人民币名义汇率,pft和pt分别代表美国价格指数和中国价格指数(数据来源于WIND数据库)。对于以美元计价的中国对美国出口数据(数据来源于WIND数据库),采用美元兑人民币期末汇率折算为以人民币计价的当期出口数据,同时以1992年为基期的CPI指数对其进行平减,得到以1992年为基期的实际当期对美出口数据并采用X-12季节调整消除季节成分。在实际对美出口当期数据基础上,将计算出的实际出口同比增速數据作为对美出口贸易的代理变量①,记为x3t。

(二)线性检验结果

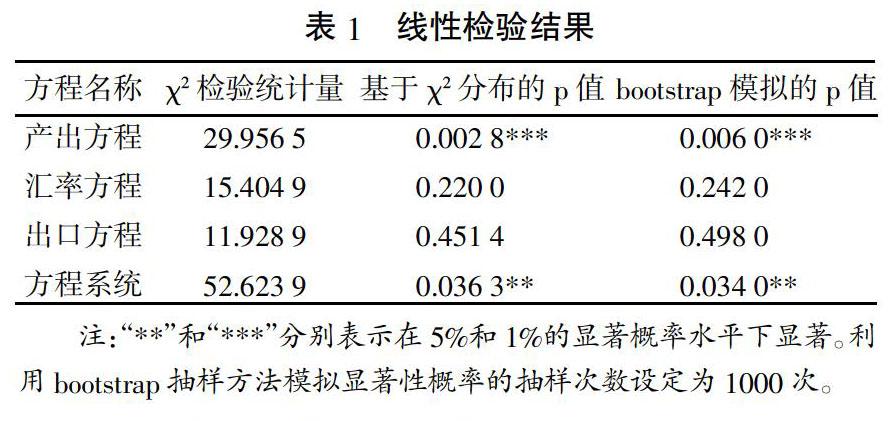

基于前面构建的TV-STVAR模型,笔者对由实际产出同比增速、实际汇率同比增速和对美国实际出口贸易同比增速三变量构成的模型进行线性检验,根据线性VAR模型确定TV-STVAR模型的最优滞后阶数,参照AIC和SC信息准则,将最优滞后阶数设定为滞后4阶。此外,将时间变量设定为转移变量,每个方程的转移函数均设定为逻辑型转移函数。利用文中介绍的线性检验方法,采用服从χ2分布的拉格朗日乘子检验(LM)和似然比检验(LR)分别对单方程和方程系统进行线性检验,检验结果见表1所示。

基于表1的线性检验结果可以看出,当以时间作为转移变量时,产出方程无论是基于服从χ2分布计算的p值还是bootstrap模拟的p值均在1%显著概率水平下拒绝方程为线性的原假设,汇率方程和出口方程均不能拒绝方程为线性的原假设,而方程系统却均在5%显著概率水平下(无论是基于服从χ2分布计算的p值还是基于bootstrap模拟的p值)拒绝方程系统为线性的原假设。因此,可以确定当时间作为转移变量时方程系统具有非线性特征。

(三)转移函数中的参数估计

为进一步计算TV-STVAR模型的脉冲响应函数,需要估计出逻辑转移函数中的位置参数和转移斜率。TV-STVAR模型的设定形式为式(2),其中,转移函数为逻辑型转移函数且转移变量设定为时间变量。该方程系统原则上可以采用完全信息极大似然法(Full-information maximum likelihood)进行估计,但由于在非线性部分冗余参数的出现使得该方程不可识别。因此,参考van Dijk等(2002)提出的格点搜索方法(Grid search)对该非线性方程系统进行估计。格点搜索的本质是将转移变量进行排序作为备选位置参数,对转移斜率设定固定步长并结合备选位置参数逐一在全样本内进行回归,选择使残差平方和达到最小所对应的转移斜率和位置参数作为和的最优估计值。

笔者基于格点搜索的估计方法对转移函数中的参数进行估计,得到位置参数和转移斜率参数的最优估计值分别为2008年12月和100。转移斜率为100意味着当转移变量大于位置参数时转移函数值几乎为1,而当转移变量小于位置参数时其值约等于0。此外,这也意味着在位置参数两侧变量之间的关联机制可能具有显著的差异性。

时间断点内生识别为2008年12月。由于2008年爆发全球金融危机,世界经济增速放缓,我国经济增速也由高速增长步入中高速增长通道。面对世界经济复苏乏力、国际市场需求低迷形势,我国对美出口贸易在2009年出现大幅下滑,此后对美出口贸易虽然呈现短暂反弹趋势,但其增长态势远低于金融危机爆发前(在金融危机爆发前,我国对美贸易处于高速增长阶段,且出口规模迅速增加),具体见图1所示②。因此,全球金融危机导致的美国外需低迷可能使得对美出口贸易对我国经济增长的拉动效应出现了明显的结构性变异。

四、对美出口贸易和产出间的脉冲响应分析

为直观描绘出对美出口和我国经济增长之间的短期动态非线性关联机制,笔者采用Koop等(1996)利用bootstrap随机抽样方法计算非线性模型脉冲响应函数的方法,计算出对美出口和产出之间的脉冲响应函数。这里设定随机抽样次数B为1000次,冲击持续时间为24期,并利用脉冲响应函数的中位数绘制脉冲曲线图,具体见图2和图3。

图2和图3分别绘制了时间断点前和断点后对美出口对我国产出的脉冲响应曲线③。比较不同时间区制内对美出口对产出的脉冲响应曲线,可以发现对美出口与产出间具有明显的非对称特点。在图2中(时间断点前)可以清晰看到对美出口贸易对我国经济增长具有显著的正向拉动作用且影响时间持续较长,而在图3中(时间断点后)可以观察到对美出口贸易对我国经济增长具有负向的拉动作用,相对于断点前而言,其持续时间较短且影响幅度较小④。

在断点前后对美出口冲击对产出具有显著的非对称影响主要是由以下因素造成的。首先,自加入世贸组织之后,我国对美国出口贸易额出现了“陡崖式”增长态势,直到美国次贷危机爆发造成其经济疲软和对外需求下降,致使对美出口贸易增速出现了明显的下降趋势,因此在增速上对美出口对产出的拉动幅度出现差异。其次,我国凭借低端生产要素所带来的低成本比较优势,完成价值链中最低端的生产环节,并成功嵌入全球价值链分工体系。但随着我国人口老龄化趋势上升、劳动要素价格上涨导致我国出口商品竞争力下降,进而导致对美出口对产出的拉动效应变弱。最后,面对全球金融危机导致的世界经济增速下降和发达国家需求疲软的境遇,现阶段我国经济逐渐转型升级,全面实施扩大内需战略,渐进式地摆脱依靠出口低端产品来拉动产出增长。这种扩大内需战略也导致经济增长对出口的依赖度下降,进而对美出口对经济增长的拉动效应减弱。

为进一步分析不同程度的对美出口冲击对产出是否具有非对称特点,笔者分别绘制出时间断点之前和断点之后对美出口的1倍标准差冲击和2倍标准差冲击对产出的脉冲响应曲线,具体如图4和图5所示。在图4中可以清晰地看到在断点前不同程度的对美出口冲击对产出具有显著的非对称影响,具体表现为在断点前,相比于较小的对美出口冲击,较大的出口冲击对产出具有较强的影响。而在图5中可以观察到在断点后不同程度的对美出口冲击对产出并不具有显著的非对称性⑤。

基于对图4和图5的分析,可以看到在断点前我国经济增长对对美出口的冲击大小比较敏感,而在断点后则表现为其对出口冲击的大小不敏感。导致该现象的原因与我国经济结构调整和经济转型有较大关系。此外,我国经济增长对与发达国家出口贸易的依赖度逐渐减弱,随着“一带一路”政策的提出和稳步推进,中国正加大对发展中国家的贸易往来,这也同样导致了对美出口对我国经济增长的拉动作用逐渐式微。

五、结论与启示

基于中美“贸易战”视角,为考察对美出口贸易对我国经济增长是否具有时变特点,即对美出口对我国经济增长的拉动效应是否经历了动态结构变迁?笔者构建了包含实际产出同比增速、美元兑人民币实际汇率同比增速和对美实际出口同比增速三变量的时变平滑迁移向量自回归模型,主要得到以下三点结论。

1. 上述三个变量构成的方程系统表现出显著的非线性特点,当时间作为转移变量时,方程系统线性检验结果在5%显著概率水平下显著,并且内生识别出时间断点为2008年12月。这说明非线性模型更适合捕捉對美出口贸易对我国经济增长之间的动态关联机制,同时也说明在时间断点两端变量之间存在短期动态非线性关联机制。

2. 在线性检验结果的基础上,通过脉冲响应曲线分析可以知道在断点前对美出口贸易对我国经济增长具有显著的正向拉动作用,而在断点之后其对我国经济增长并未表现出显著的影响作用,导致该现象的原因主要是全球金融危机的爆发导致美国对外需求疲软和我国依靠低端生产要素所带来的低成本比较优势日渐式微。相对于断点前,对美出口贸易在现阶段对我国经济增长并不具有显著的影响,因此我国政府应当以坚定的态度应对由美国政府挑起中美“贸易战”。

3. 当对美出口冲击大小发生变化时,其对我国经济增长的影响也同样表现出非对称的特点。在断点前,相对于较小出口冲击,较大出口冲击对产出的影响幅度更强;而在断点后,无论冲击程度是大或是小,其对产出均不具有显著的影响。该结果进一步支持了面对中美“贸易战”我国政府应坚持“打,奉陪到底,谈,大门敞开”的态度。

注释:

①为避免由时间序列数据非平稳而造成模型“伪回归”问题,文中分别对所选取的变量进行单位根检验,检验结果表明x1t、x2t和x3t均为平稳时间序列,检验结果略。

②图1绘制的是2001年1月至2017年12月以人民币计价的对美出口贸易当期值,数据处理过程是把以美元计价的当期出口贸易值经美元兑人民币期末汇率折算为以人民币计价的当期出口贸易值,然后采用X-12方法剔除季节成分。以上数据均来源于WIND数据库。

③为分析在不同时间区制下不同方向的出口冲击对产出的影响,笔者分别计算出断点前出口正向冲击、负向冲击对产出的脉冲响应函数和断点后出口正向冲击、负向冲击对产出的脉冲响应函数,结果发现无论在断点前还是在断点后出口正向和负向冲击对产出的影响均不具有显著的非对称性,故出口负向冲击对产出的脉冲响应图略。

④为使得结果稳健,笔者分别计算了断点后对美出口正向、负向冲击对产出的脉冲响应函数的95%置信区间,结果发现Y轴的0刻度线位于95%置信水平的置信下限与置信上限之间。也就是说在断点后,无论是基于正向冲击还是负向冲击对美出口对产出均不具有显著的影响。

⑤与前面图3相同,笔者分别计算了在断点后不同程度的对美出口冲击对产出的脉冲响应函数的95%置信区间,发现在95%置信区间同样包含Y轴的0刻度线,即在断点后无论是对美出口1倍标准差冲击还是2倍标准差冲击均对产出不具有显著影响。

参考文献:

[1]丁正良,纪成君.基于VAR模型的中国进口、出口、实际汇率与经济增长的实证研究[J].国际贸易问题,2014(12):91-101.

[2]刘晓鹏.协整分析与误差修正模型──我国对外贸易与经济增长的实证研究[J].南开经济研究,2001(5):53-56.

[3]王永中,赵奇锋.出口拉动增长抑或增长推动出口:来自中国的经验证据[J].金融评论,2017,9(1):43-56,124.

[4]项云帆,邓学龙.基于MSVAR进出口贸易与经济增长的非线性效应分析[J].管理科学,2010,23(1):98-106.

[5]AwokuseT O. Christopoulos D K.Nonlinear dynamics and the exports-output growth nexus[J].Economic Modelling,2009,26(1):184-190.

[6]AwokuseT O. Is the export-led growth hypothesis valid for Canada?[J]. Canadian Journal of Economics/revue CanadienneDéconomique,2003,36(1):126-136.

[7]BalcilarM,OzdemirZ A. The export-output growth nexus in Japan:a bootstrap rolling window approach[J].Empirical Economics,2013,44(2):639-660.

[8]Granger C W,Tersvirta T. Modeling nonlinear economic relationships[M].New York:Oxford University Press,1993.

[9]Koop G,Pesaran H,Potter S. Impulse response analysis in nonlinear multivariate models[J]. Journal of Econometrics,1996,74(1):119-147.

[10]Lim S Y,Chong M H. Nonlinearity in ASEAN-5 export-led growth model:Empirical evidence from nonparametric approach[J].Economic Modelling,2013,32(1):136-145.

[11]Maneschi?ld P O. A Note on the Export-Led Growth Hypothesis:A Time Series Approach[J]. Cuadernos De Economía,2008,45(132):293-302.

[12]Tekin R B. Economic growth,exports and foreign direct investment in Least Developed Countries: A panel Granger causality analysis[J]. Economic Modelling,2012,29(3):868-878.

[13]Tersvirta T,Anderson H M. Characterizing nonlinearities in business cycles using smooth transition autoregressive models[J]. Journal of Applied Econometrics,1992(7):119-136.

[14]vanDijk D,Terasvirta T, Franses P H. Smooth transition autoregrssive models-A survey of recent developments[J]. Econometric Reviews,2002,21(1):1-47.

[15]Weise C L. The asymmetric effects of monetary policy:A nonlinear vector autoregressionapproach[J]. Journal of Money Credit & Banking,1999,31(1):85-108.

責任编辑:艾 岚

猜你喜欢

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

西部论丛(2018年7期)2018-08-31

现代营销·学苑版(2018年5期)2018-08-14

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

智富时代(2018年6期)2018-08-06

商情(2018年30期)2018-07-28

智富时代(2018年4期)2018-07-10