金融排斥的理论逻辑与精准扶贫的机制创新——基于福建省农村地区研究

2019-02-11 01:36陈文相

山西经济管理干部学院学报 2019年4期

□林 芳,陈文相

(1.福建农业职业技术学院经济管理学院,福建 福州 350007;2.福建农林大学,福建 福州 350002)

解决“三农”问题关乎国计民生,党中央历来高度重视。连续多年的中央“一号”文件都重点论述农村、农民和农业。尤其是2014年《关于全面深化农村改革加快推进农业现代化的若干意见》中重点提到要“加快农村金融制度创新”,举措之一就是强化金融机构服务“三农”的职责[1],试图解决1998年金融改革带来的问题之一——金融机构以逐利为目的,对其利润影响很小的农村、农民和农业采取明显或隐性金融排斥。扶贫、脱贫是改革开放之后的国家重点工作,目前福建已属于东部省市中在国家标准下没有贫困人口的省份之一[2]。绝对贫困基本消除,但减少相对贫困人口还是一项长期艰难的工作。因此采取有针对性的精准扶贫手段异常必要和重要,从对象精准、项目精准、资金使用精准、成效精准等方面入手,充分利用金融机构资金丰裕、营业网点众多的优势,对农村地区结构性倾斜,高效地完成攻坚克难的脱贫减贫任务。

国内外关于金融排斥的研究成果非常丰富。金融排斥的定义最初由Thrift 和 Leyshon在1995提出,其认为金融排斥是因空间地理的差异性而引发的[3]。Argent 和 Ropey (2000),Lame 等(2002),Ameriks 等(2004)则根据本国情况发现了不同的影响金融排斥的因素,如收入差距、年龄、知识水平等,同时也发现村镇、农村地区的金融排斥问题比城市严重。Carbo 等(2005)将金融排斥的观察角度转至社会阶层,认识到受金融排斥困扰的主要社会群体是贫困人群[4]。

金雪军和田霖(2004)是国内最早发表金融排斥观点的专家学者,他们也是从地理分布入手的。王修华和高沛星(2011)开始关注定量分析全国农村地区的金融排斥问题。李春霄(2013),李敬和夏力等(2014),吴征兰(2015)等则在陕西、湖北以及边沿省区更小范围内的农村地区进行研究,同样也发现了农村地区的金融排斥程度高,发展不稳定,不平衡的现状。

虞文美,曹强(2018)从建立博弈分析模型的角度论述了精准扶贫,特别是金融方向的扶贫工作。何晓夏(2018)结合云南民族地区的实际,阐述金融排斥治理理念,科学有效地治贫方式,提出金融精准扶贫治理模式。陈静静(2017)等依照福建省宁德市的实情,创新性地论述“两权抵押与多户联保”的“宁德模式”,成功地赋予金融精准扶贫任务更好的借鉴意义。

在农村地区,农民普遍金融资产少、价值低,农业项目利润少,风险大,受到金融排斥,贫困人群更甚,非常不利于其减贫脱贫工作。精准扶贫就是要依托有效手段和途径有目标、有策略地帮助农民摆脱贫困,而金融手段效率高、成效好,正是注意到了这一点,各金融机构开展普惠金融,惠及“三农”。可见,金融排斥与精准扶贫之间,相互矛盾,彼此制衡。

1 研究方法

1.1 关于维度D的测算

思路设计:先建构n个维度D的金融排斥指数体系,其次赋予各维度权重w,最后计算出Dn,即表明某区域在某个维度上的贡献分值。Dn的计算公式如下:

(1)式

(2)式

1.2 金融排斥指数公式的确定

经上述公式分析可知,假设各维度的评价指标的赋分Dn=(0,0,0,…0)时,那么认为该区域的金融排斥指数达到最大峰值;与之相反的,如果各个维度评价指标计算得分都为最高值wn,则就可以认定该地区的金融排斥程度最低。进而将金融排斥指数的测算公式设定为以下公式:

IFE=

(3)式

IFE表示金融排斥指数,已知Dn的取值(0~1),所以金融排斥指数 IFE 的取值范围 (0~1)。那么根据学者李春霄、贾金荣的观点,IEF可以分为0,0.5,0.8,1多个典型取值,当IFE(0~0.5)时,表示某区域的金融排斥程度相对较轻,普惠金融有相当程度发展;当 IFE(0.5~0.8)时,表示该地区金融排斥形势较为严重,普惠金融水平相对较低;当 IFE(0.8~1)时,表示该地区的金融排斥状况相当严峻,普惠金融异常偏低[5]。

2 指标选取与数据来源

2.1 指标选取

2.1.1 指标建立的原则:

(1)尽可能多地涵盖金融排斥的内涵指标;

(2)评价指标搜集的数据具有现实可得性,易测算;

(3)测度的金融排斥指数可以易于进行纵向与横向对比。

2.1.2 指标的选取

立足国内目前金融排斥和普惠金融的研究成果,结合福建省农村地区金融发展现实状况,开展以金融服务深度(个人或家庭接受金融服务的程度)、金融服务分布情况(个人或家庭获得金融服务以及接近获得金融服务的程度)、金融服务使用情况(金融机构给予个人或家庭提供金融服务水平) 、金融服务有效度(个人或家庭对金融机构所提供的金融服务反馈意见)四个维度的金融排斥评价体系的指标测算,以尽可能全面了解福建省农村地区金融排斥程度,便于管理者及时调整政策,提高福建的普惠金融水平,具体如表1所示。

2.1.3 评价指标的属性

将评价指标设置为两大属性:正向、反向。正向属性指标表明数值越大,那么该地区金融排斥程度越低,普惠金融水平越高,涉及面就越广。反向属性指标表示数值越大,则该地区金融排斥程度越高,普惠金融水平越低,涉及面就越窄。

2.2 数据筛选

像农商银行、农业银行等由于历史原因,在福建省农村地区经营丰富金融产品和服务有天然优势,能较大程度满足“三农”发展资金需求。而保险机构、证券机构等因在农村地区分支机构少,有资质人员匮乏等条件所限,提供的金融服务覆盖面偏窄,体量小,可以忽略不计。同时又考虑到数据的现实可得性,因此只通过商业银行相关数据替代金融机构数据,来测算福建省农村地区金融排斥指数。指标数据主要从《福建省统计年鉴》《福建金融统计年鉴》《福建省社会与经济发展统计公报》《中国农村金融服务报告》等统计调查资料收集整理而得。

表1 金融排斥指数的评价指标

3 结果与分析

3.1 权数的确定

采用主流的计算标准离差率来确定指标体系中的各变量的权数。如果标准离差率值大,表示该指标影响效果显著。

(4)式

各维度指标权数的确定:

(5)式

3.2 金融排斥指标的测算

本文采用SPSS20.0软件,运用前述公式,对2014—2018年的统计整理数据进行测定。假定金融排斥的四个衡量维度的同等重要,则它们的权数都定为1。权数计算结果见表2。

表2 各维度评价指标权数

3.3 数据分析

从表3可观测,在福建九地市的农村地区中,泉州金融排斥程度最轻,并且呈现逐年稳步下降的趋势。作为省会城市的福州,农村地区金融排斥程度较重,除在2015年IFE出现上升的现象外,其余年份都呈下降趋势。就厦门而言,农村地区金融排斥程度较福州轻,也是总体逐年下降。漳州、龙岩、三明三地的农村地区,金融排斥程属于第三阵营,较重,但各有特点:漳州地处闽南地区,排斥程度连年下降;龙岩则不同,IFE 2016年下跌在0.725之外,其他年份都在0.730以上;三明IFE连续四年上涨。南平、宁德、莆田三地,归为金融排斥严重一类,基本呈上升状态。

表3 福建省农村地区2014—2018年金融排斥指数(IFE)的测定

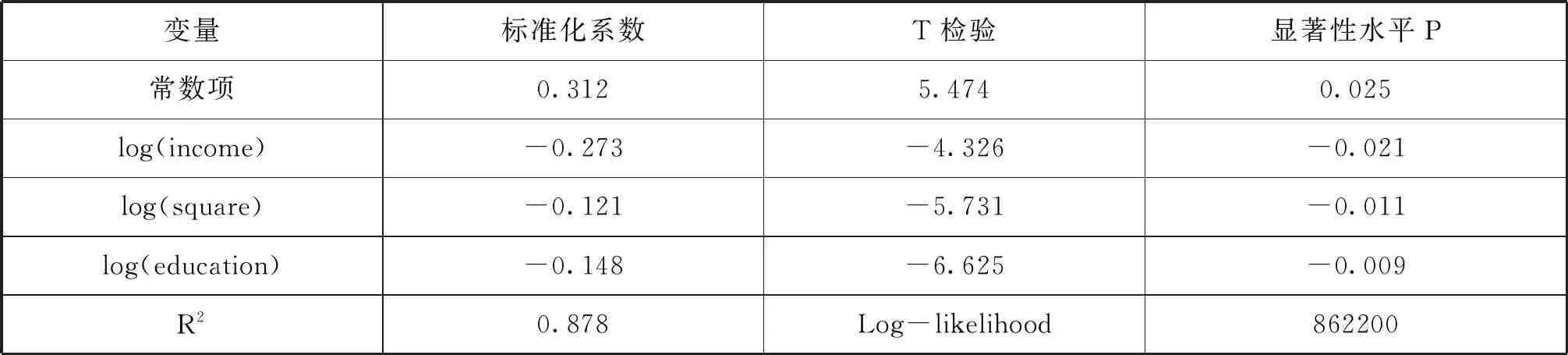

借鉴黎娜等学者的研究观点,结合福建实际,进一步开展研究,探求金融排斥的主要影响因素。选取可测易收集的三个要素作为解释变量:农村居民人均可支配收入(income)、农民人均居住建筑面积(square)和农村地区15岁以上的文盲人口(education),建立一个金融排斥影响因素的回归模型[6],以探求精准扶贫的有效措施,夯实现有的攻坚成果。

IFE=β0+β1log(income)+β2log(deposit)+β3log(education)+μ

(6)式

其中β0、β1、β2、β3均为待估参数,μ为随机扰动项。

如表4所示,模型可决系数(R2)为0.878,模型整体上对样本数据拟合较好。income、square、education三个变量的显著性水平均小于0.05,可以解释IFE变动情况。三个变量的标准化系数均为<0,表明对福建农村地区金融排斥是起到反向作用的,即如果农村居民人均可支配收入、农民人均居住建筑面积以及农村地区15岁以上的文盲人口三个解释变量均下降1个百分点, 金融排斥指数就分别上升0.273个百分点,提高0.121个百分点,上浮0.148个百分点。

表4 福建农村地区金融排斥影响因素回归分析

4 结论与创新性建议

围绕研究分析的结论,紧密结合福建农村地区经济发展实际,巩固精准扶贫的攻坚成果,提出以下建议:

4.1 增强农民金融服务的可获得感

4.1.1 增加农民的人均可支配收入

从因素回归分析已知,农民人均可支配收入是金融排斥重要的影响变量。金融排斥程度高的区域,经济发展受到制约,农民的人均可支配收入就越低,就越受困于金融机构风险控制的范畴。反之,亦然。故而,金融排斥、经济发展水平,可支配收入三者就是相互促进而又相互制衡的关系。发挥福建九地市各自的资源优势,大力发展当地的特色经济产业,努力实现福建农村地区农民可支配收入增加,让贫困地区人口减贫脱贫。

4.1.2 提高农民的文化素养

由分析结论已知,农民的受教育水平也是金融排斥程度的重要考量。积极改善农村地区基础教育的办学硬软件状况,提升义务教育的质量,防止出现因贫困而失学的现象。下大力气提升农村中青劳动力教育水平,开设扫盲班,加强科学文化知识传播。在此基础上,由有较高文化水平的有号召力的青年带领参加专业技能培训,让广大在农村的青年掌握一门技能。同时配合乡村文化振兴战略,加强普惠金融的多元宣传手段,普及金融知识,强化风险意识,树立金融人格[7]。

4.2 完善农村地区的金融体系

4.2.1 提高金融机构的服务供给能力

鼓励新型普惠金融机构如众筹、P2P等将业务拓展至农村地区,让被大机构金融排斥的农民、农村、农业项目也可得到丰裕的资金供给,享受到金融服务。充分发挥邮储银行、农商银行及农业银行在农村地区传统优势,增加扶持三农资金的有效供给。面向福建农村地区设计和提供多样化有针对性的金融产品和服务,例如福建省农业银行已推出“一村一品”“一特色行业一方案”等定制型金融形式。

4.2.2 采取差异化的金融政策和手段

福建省九地市不同地区间,地理分布、气候条件、文化积淀等存在诸多差异,不能搞“一刀切”。金融排斥程度严重的地区,应推行基础的普及性金融服务;金融排除程度较轻的地区,则可以把提升农民享受金融产品和服务的便利性作为侧重点。譬如福建宁德市创新性的开辟“两权抵押与多户联保”金融精准扶贫的新模式[8]。

4.3 建立良性循环的农村金融环境

加强福建农村地区的金融基础设施完善,破除金融产品和服务可得性的障碍。建立健全个人征信

系统,建立全省统一的、强大完整的大数据库,严格控制金融风险,同时可以形成对诚信之人激励,对失信之人惩罚的良性循环的金融环境。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

教育评论(2022年8期)2022-09-12

当代陕西(2022年4期)2022-04-19

今日农业(2021年11期)2021-11-27

巴蜀史志(2021年2期)2021-09-10

当代陕西(2020年22期)2021-01-18

老年教育(老年大学)(2020年3期)2020-06-02

中华诗词(2019年7期)2019-11-25

中国外汇(2019年18期)2019-11-25