石油价格对天然橡胶价格的影响

——基于VAR模型的实证研究

2019-01-23 07:13:58刘芳园周日旺邹文涛

广东农业科学 2018年12期

刘芳园,周日旺,邹文涛

(海南大学经济与管理学院,海南 海口 570228)

天然橡胶是我国重要的工业原材料及战略物资,具有不容忽视的政治地位和经济地位。天然橡胶产业之间关联度极高,产业链所提供的轮胎、管带、胶鞋等对汽车、工程、鞋业等产业有着举足轻重的作用。天然橡胶价格的大幅波动会引起全产业链和其他相关产业的波动。近年来国内天然橡胶价格频繁震荡,与天然橡胶相关的合成橡胶受其原材料石油价格的影响也产生大幅波动。石油价格和天然橡胶价格之间表现出很强的相关性,因此探析石油价格对天然橡胶价格影响的传导机制,对于厘清天然橡胶价格形成具有重要意义。

近年来,国内天然橡胶价格的异常波动仅以供需关系来解释,似无法令学者们信服。研究人员尝试从多个角度对天然橡胶价格异常波动的现象进行解释。从利率的角度,刘锐金[1]对名义利率和实际利率对橡胶价格影响的研究表明,天然橡胶价格更易受来自名义利率的影响,而合成橡胶价格则更易受来自实际利率的影响。从汇率的角度,樊孝凤等[2]实证检验了美元汇率对我国天然橡胶现货价格的影响,表明美元汇率的上升会引起我国天然橡胶现货价格的下跌;刘锐金等[3]对人民币与天然橡胶、合成橡胶价格上的关系进行了研究,表明当人民币升值时,国内天然橡胶现货价格与合成橡胶现货价格将下跌,且在长期上没有均衡关系。从便利收益的角度,魏宏杰等[4]从投机与天然橡胶价格波动之间的关系发现,投机引起了天然橡胶价格与供需基本面的脱离,加剧了其价格的波动。从信息溢出角度,陈国汉等[5]对天然橡胶进行金融化测度分析,发现相较于国内金融市场,国际金融市场对我国天然橡胶市场的信息溢出程度较高。

在众多分析角度中,替代品的角度是其中重要一环。杜凯等[6]认为,合成橡胶与天然橡胶在现实生产经营活动中是替代品的关系,而石油作为生产合成橡胶的重要原料,其价格波动会传导至合成橡胶价格,进而天然橡胶价格也会受到合成橡胶价格的影响,因此石油价格上涨会引起天然橡胶价格上涨,二者为正相关关系。基于此,李均立等[7]构建了误差修正模型,并通过协整检验与格兰杰因果检验,表明二者为正相关关系且存在长期稳定的均衡,石油价格的波动是天然橡胶价格波动的格兰杰原因。王钰棋等[8]指出国内天然橡胶价格受来自国际天然橡胶价格影响最大,其次是国内合成橡胶价格,间接预示了石油价格波动对天然橡胶价格波动具有一定影响。刘阳[9]的模拟结果显示,美国和欧盟石油价格的上升分别引起美欧4.73%和3.92%的天然橡胶消费量涨幅。桂俊煜[10]认为原油价格对天然橡胶价格影响的显著性的根本原因是合成橡胶对天然橡胶的替代作用。孙娟等[11]从供需关系、国际经济环境、石油、价格联盟4个角度分析了天然橡胶价格波动的影响因素,并通过VAR模型对石油因素进行实证检验,发现石油价格的波动在短期内对天然橡胶价格波动产生显著正向影响。宫磊善[12]研究表明,国际石油与天然橡胶价格之间存在长期的均衡关系,且石油价格对天然橡胶价格有显著的短期影响。余露[13]认为在合成橡胶价格上涨的情况下,消费者倾向于购买天然橡胶从而推动天然橡胶价格的上涨。郇青鹤等[14]对影响我国天然橡胶价格波动的因素进行了灰色关联度分析并对影响因素进行排序,结果表明合成橡胶进口数量影响最大,合成橡胶产量也占据一定的影响。娄嘉利等[15]认为合成橡胶价格的下降会增强合成橡胶对天然橡胶的替代性,从而压制天然橡胶的市场价格。

综上所述,从替代品的角度来看,前人研究的结论都较为一致,即石油价格的波动影响着天然橡胶价格的波动,且是正相关关系。意味着当石油价格上涨时,天然橡胶价格跟随上涨;当石油价格处于下跌趋势时,天然橡胶价格亦趋于下跌。然而,近1年来,天然橡胶价格持续下跌,石油价格却持续上涨。似乎与之前的研究结论相违背,为探究此现象产生的根本原因,我们从理论与实证两个维度展开分析。

1 石油价格波动对天然橡胶价格影响的机理分析

1.1 替代品与互补品

通常而言,商品与商品之间存在两种关系。一种为替代品关系,在价格上表现为趋势一致,即当A商品价格上涨时,由于A商品与B商品之间存在替代关系,消费者在选择时可以根据一定的比例减少对A商品的购买,而加大对B商品的购买,以此保证最后所得到的效用无差异,此时由于对B商品的需求上升推动了B商品的价格上涨,最终在价格上再次与A商品的价格维持一定的均衡。一种为互补品关系,意味着两种商品之间消费者需同时依据一定的比例购买才能达到效用的最大化,通常表现为两种商品之间的具体搭配使用是较为客观的存在,亦或者是人为的主观偏好。在价格上,两种商品之间则表现为趋势相反,即当A商品价格上涨时,一定程度上抑制了对A商品的需求,B商品的需求也趋于减少,意味着短期之内B商品的价格将承受较大的下跌压力,最终表现为B商品价格下跌。我们依据上述经济学基础理论对石油价格对天然橡胶价格的影响进行具体分析。

首先,从替代品角度。在传统橡胶产业中,如轮胎生产是合成橡胶与天然橡胶混合使用,于是合成橡胶与天然橡胶存在一定程度的替代品关系。石油作为合成橡胶的重要原料,其价格的波动影响合成橡胶价格的波动,而合成橡胶价格的波动亦影响天然橡胶价格的波动,可见,石油价格波动将影响天然橡胶价格的波动。即:在不考虑质量、质检等其他因素的前提下,仅从价格因素考虑,当石油价格上涨,导致合成橡胶成本上升,于是合成橡胶价格上涨,此时天然橡胶价格则相对较低,如此将导致天然橡胶需求扩大,短期内将拉高天然橡胶价格。于是得到:石油价格上涨推动合成橡胶价格上涨,进而使天然橡胶价格上涨,与前人研究结论相符:石油价格影响天然橡胶价格,呈正相关关系。

其次,从互补品的角度。互补品角度分析并不是指石油与天然橡胶之间存在互补品的关系,而是指石油与汽车是互补品关系,同时汽车与天然橡胶是互补品关系,由此通过汽车,石油与天然橡胶构建联系。意味着,当石油价格上涨时,抑制了汽车的消费需求;汽车需求量下跌意味对轮胎的需求量下跌;受此影响,天然橡胶的需求量下跌,最终导致天然橡胶价格下降。

1.2 供需关系

上述分析中,我们推导出了石油价格对天然橡胶价格的影响并非是单纯正相关,亦存在负相关关系。分析时有两个基本假设:短期供给不变、具体的需求偏好不变。供给不变意味着石油与天然橡胶在短期供给量是相对固定的;需求偏好不变意味着市场对石油与天然橡胶的需求方向是一致的,也就是说市场对石油需求上升时,对天然橡胶的需求也上升,对石油需求下降时,对天然橡胶需求也下降。但是当我们改变基本假设时,结论不一定成立。

首先,从长期来看,供给是存在变化的,意味石油自身的供给与天然橡胶自身的供给都将会产生变化,最终影响供需关系。而供需关系的变动导致石油与天然橡胶之间的相互影响被削弱。以石油价格持续上涨为例,当石油价格持续上涨,天然橡胶价格亦会上涨,天然橡胶的供给方将会加大供给量,如大量种植天然橡胶树,但石油却未必加大开采;随着时间推移,石油价格不可能一路上升,为缓解石油消耗的不可逆性,人们也将追逐并开发其他可替代能源,同时,天然橡胶树的成长亦需要周期,最终,当天然橡胶树的根本供给量上升并远远大于石油的供给量时,天然橡胶的价格走势将受制于根本的供需关系,此时与石油之间作为替代品和互补品的关系将会断裂,亦或受其影响甚微。

以具体事实来看,天然橡胶的供需关系十年来产生了较大变化。2008年金融危机后,各国央行开始实施宽松的货币政策,辅以扩张性的财政政策,以应对金融危机带来的负面影响。由此引起对天然橡胶需求的大量增加,然而根据国际橡胶研究组织(IRSG)之前发布的数据,该时期供给相对较少,供不应求,导致天然橡胶价格上涨。价格上涨使种植天然橡胶树有利可图。莫业勇等[16]报告显示,2007—2009年全球种植持续面积增加,天然橡胶的供给能力已有大幅提高,并形成供大于求的局面,近一年多来天然橡胶价格持续下降。

确认发生鸡痘的情况下,首先要对鸡痘的类型进行辨别。如果发生的是皮肤型鸡痘,在病情不严重的情况下可以不予管理,病情较重的可以通过对痘痂进行消毒和剥离,并涂抹紫药水的方式进行治疗。

其次,随着时间推移,对石油的需求与对天然橡胶的需求与过去不同。近两年来,我国经济下行压力巨大,去杆杠、去产能、去库存等政策及经济脱实向虚所带来的不良影响,使实体产业的发展举步维艰,对于各原材料的需求总体而言是下降的。客观反映了对于天然橡胶实际需求的不足。综合来看,天然橡胶供大于求,相对于石油而言,二者在供需关系上已存在本质区别,石油价格对天然橡胶价格的影响较往年已有所减弱。

综上所述,我们认为石油价格对天然橡胶价格的影响短期内是正向与负向影响同时存在,但正向影响可能趋于主导地位;但长期来看,天然橡胶价格的变动会受制于其根本的供需关系,石油价格对天然橡胶价格的影响会在一定程度上被割裂。

2 VAR模型的实证检验

2.1 数据的选取与处理

基于上述分析,本研究选取VAR模型对石油价格与天然橡胶价格之间的关系进行实证检验。选取ICE布油连续指数代表石油价格,记为ICE;选取沪胶主力连续指数代表天然橡胶价格,记为TRXJ;样本时间区间为2006年2月至2018年6月,时间单位为月,具体为每月的收盘价。其中,ICE布油连续指数和沪胶主力连续指数均来源于Wind数据库。

构建VAR模型,数据处理方式一般分差分和协整两种[17]。差分指先对原始数据进行平稳性检验,一般为ADF单位根检验,如果平稳,则可以直接构建VAR模型,如不平稳则进行差分,直到差分后的数据能通过ADF单位根检验,意味着数据平稳,可以构建模型。协整指对样本数据进行协整检验,只要变量之间存在协整关系,则可以构建VAR模型。但一般而言,差分后的数据会丢失部分数据所蕴含的经济信息,为保留数据背后的经济含义,本研究选取通过判断变量是否具有协整关系的方法构建VAR模型。

选取协整检验中较常用的有确定性线性趋势,但协整方程只有截距的模型来进行协整检验。滞后期选择从滞后1~3期。

表1 协整检验结果

2.2 数据的趋势性分析

图1 天然橡胶价格指数与石油价格指数走势

天然橡胶与石油存在协整关系,二者走势是长期均衡的,但长期均衡并不意味着是正相关的稳定长期均衡。由图1可知,2007年2月底,天然橡胶价格上涨,此时石油价格下跌,而后跟随上涨;当石油价格处于短期上升通道时,天然橡胶价格下跌,在两条线交叉后,石油价格涨幅较大,天然橡胶价格亦存在较大涨幅。总体来看,2013年前天然橡胶价格与石油价格之间存在较明显的正相关关系,从2013年起,天然橡胶价格持续下跌,相对天然橡胶价格的走势而言是保持震荡走势。2015年,石油价格直线下滑,在趋势上逼近天然橡胶之前的下跌趋势,二者走势以正相关关系的形式有了重合。从2017年6月开始,石油价格持续上涨,天然橡胶价格持续下跌,形成了剪刀差的形态,且有进一步扩大的趋势,打破了正相关关系。图1印证了前文的理论分析,天然橡胶价格与石油价格之间非简单的正相关关系。

2.3 滞后期选择与模型构建

当选择的滞后期不同时,VAR模型的结果亦不相同。通常VAR模型在最终确认前会先构建一个VAR模型,然后对滞后期进行检验,以选择最优滞后期,再根据最优滞后期来构建VAR模型。因此,我们先构建VAR(2)模型对最优滞后期进行检验。选择滞后5期进行检验,检验结果见表2,根据常规的AIC与SC准则,选取滞后2期作为最优滞后期。模型的参数估计结果见表3。

表2 VAR模型最优滞后期检验结果

表3 VAR(2)模型参数估计结果

2.4 模型的稳健性检验

在构建VAR模型后对其进行稳健性检验,以确保脉冲响应图与方差分解的准确性。通常使用AR根检验法对VAR模型进行稳健性检验。AR根检验指的是当所有根模的倒数皆小于1,亦或者通过图形表示所有根模倒数的点都位于单位圆之内,则意味通过了AR根检验,VAR模型是稳健的。根据图3所示,图中所有点皆位于单位圆之内,表示所构建的VAR(2)模型是稳健的。

图4 AR根检验

2.5 格兰杰因果检验

格兰杰因果检验主要是验证变量之间是否具有统计意义上的因果关系,即检验一个变量的滞后变量是否可以引入到其他变量方程当中。表4为石油和天然橡胶之间格兰杰因果检验结果。当滞后期为2期时,变量TRXJ排除ICE的概率为0.0345,小于0.05显著水平,意味石油价格的波动是天然橡胶价格波动的格兰杰原因;同时,变量ICE排除TRXJ的概率为0.0392,亦小于0.05显著水平,表示天然橡胶价格的波动是石油价格波动的格兰杰原因。由此可见,在滞后2期的条件下,石油价格与天然橡胶价格是互为格兰杰因果关系。说明石油价格的波动和天然橡胶价格的波动互相影响。

表4 格兰杰因果检验结果

2.6 脉冲响应图分析

脉冲响应图展示的是当给予一个变量以正向冲击时,会对所构建的模型系统造成怎样的冲击。从图5可以看出,当给予石油价格一个正向冲击时,初期使天然橡胶价格亦受到正向冲击的影响,价格迅速上涨,约在第5期达到最大值;而后迅速下跌,于第15期达到最小值;接着又逐渐回升,第50期后还存在些许正向影响,最后趋于均衡,归零。可见,石油价格上涨对于天然橡胶价格的冲击在不同时期是存在差异性的。初期,石油价格上涨,会在半年之内带动天然橡胶价格趋于上升,二者是正相关的关系。而半年后,石油价格如果持续上升,天然橡胶价格将趋于下跌,价格走势将会呈现出负相关关系。意味着石油价格与天然橡胶价格之间非简单的正相关关系。实证结果符合上述的理论推导。

图5 天然橡胶价格脉冲响应

2.7 方差分解分析

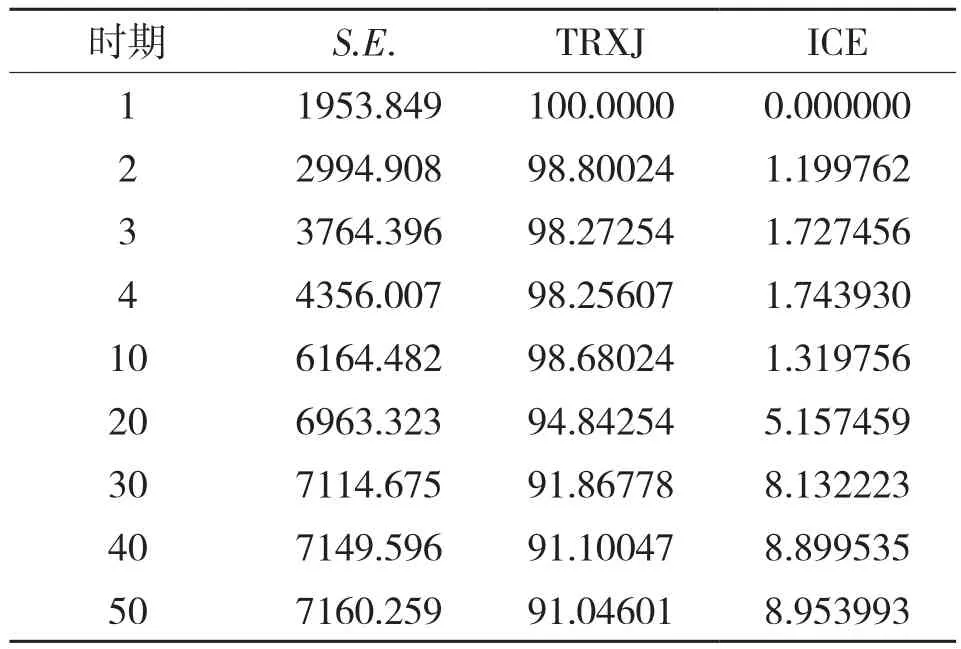

表5为天然橡胶价格的方差分解结果,由于篇幅有限,只显示具有代表性的时间节点。结果显示,在第1期时,石油价格对天然橡胶价格没有影响,天然橡胶价格受到的影响全部来源于其本身上期价格。第2期时,石油价格对天然橡胶价格影响上升为1.199762%,此后随着时间推移,石油价格的影响逐步上升,在第20期时为5.157459%,第30期则上升至8.132223%,此后上升速度趋于平缓,到第50期时为8.95%,往后几乎趋于均衡。方差分解的结果表明,石油价格对天然橡胶价格存在长期影响,且其影响程度随着时间的推移而加深。而换个角度,石油价格对于天然橡胶价格的影响并没有想象的巨大,最大贡献值不超过10%。这验证了上述理论分析,即长期而言,天然橡胶价格的波动根本原因在于供需关系。

表5 方差分解结果

3 结论

通过观察近1年多来石油价格与天然橡胶价格走势,首先,对前人认为的石油价格与天然橡胶价格之间呈现的正相关关系提出质疑。其次,通过替代品与互补品的角度分析了石油价格对于天然橡胶价格不单是正向影响,还存在负向影响的可能,二者之间不是简单的正相关关系。再次,通过分析长期的供需关系的变化,指出供需关系的变化在一定程度上割裂石油价格对天然橡胶价格的影响,使天然橡胶价格波动受制于其自身的供需关系影响,来自于石油价格波动的影响甚微。通过VAR模型实证检验了石油价格在初期将对天然橡胶价格造成正向影响,即石油价格上涨,天然橡胶价格亦上涨;随着时间推移,如石油价格持续上涨,会对天然橡胶价格造成负向影响。同时,二者之间是互为格兰杰因果关系,且价格走势存在长期均衡。然而,石油价格波动对天然橡胶价格波动的贡献度仅占8.95%。我们认为天然橡胶价格波动起伏的根本原因在供需关系,而不是来自于其他商品价格波动的影响。

针对以上结论,提出以下对策建议:对于投资者,尤其是期货投资者,在投资天然橡胶期货时,应重点关注天然橡胶的基本面,即供需关系,其次关注天然橡胶期货价格自身的趋势。对于生产者,应理性判断价格走势,以更好地规划生产,尤其是在价格高涨时应避免盲目扩产。

猜你喜欢

橡胶科技(2022年3期)2022-07-19 09:10:44

世界热带农业信息(2016年10期)2017-04-14 19:45:42

世界热带农业信息(2016年7期)2016-08-23 11:39:54

中国汽车界(2016年1期)2016-07-18 11:13:35

现代经济信息(2016年12期)2016-07-11 00:05:20

商(2016年7期)2016-04-20 09:18:15

世界热带农业信息(2016年3期)2016-04-05 08:56:58

世界热带农业信息(2016年2期)2016-03-11 10:46:52

橡胶科技(2015年6期)2015-07-31 07:05:08

橡胶工业(2015年2期)2015-07-29 08:29:50