质量成本管理对企业绩效影响假设研究

2019-01-17 04:33甘智文胡洋洋

锋绘 2019年12期

甘智文 胡洋洋

摘 要: 文章对质量成本管理与企业绩效的影响关系进行了研究,提出了影响二者关系的六种假设,并建立模型,探讨了模型和假设的验证思路,有利于分析与确定成本、绩效、成本管理之间的影响因素,控制因素,构建能有效增强绩效的开创新型质量成本管理机制。

关键词: 质量成本管理;企业绩效;影响因素

1 引言

高质量发展成为了当代企业发展的主流,由此可见,高质量发展中质量成本管理对新竞争环境下我国的企业成本降低、利润提升和持续生存和高质量发展意义重大,但传统质量成本管理对企业绩效有何贡献,贡献了多大价值,没有人有具体的说明,通过对传统质量成本管理的研究,从战略的角度,构建能有效增强绩效的开创新型质量成本管理机制已成为必要。

2 研究思路

在根据研究问题进行研究设计的基础上,文章将综合运用调查法、案例法、文献法、数据统计分析法等研究方法,收集质量成本管理提升绩效的影响问题和传统质量成本管理提升绩效的控制因素的相关数据,再从绩效和企业发展战略的角度,分析质量成本影响因素及其相互关系。提出质量成本管理与绩效的影响假设,模型思路和验证方法。

3 研究假設

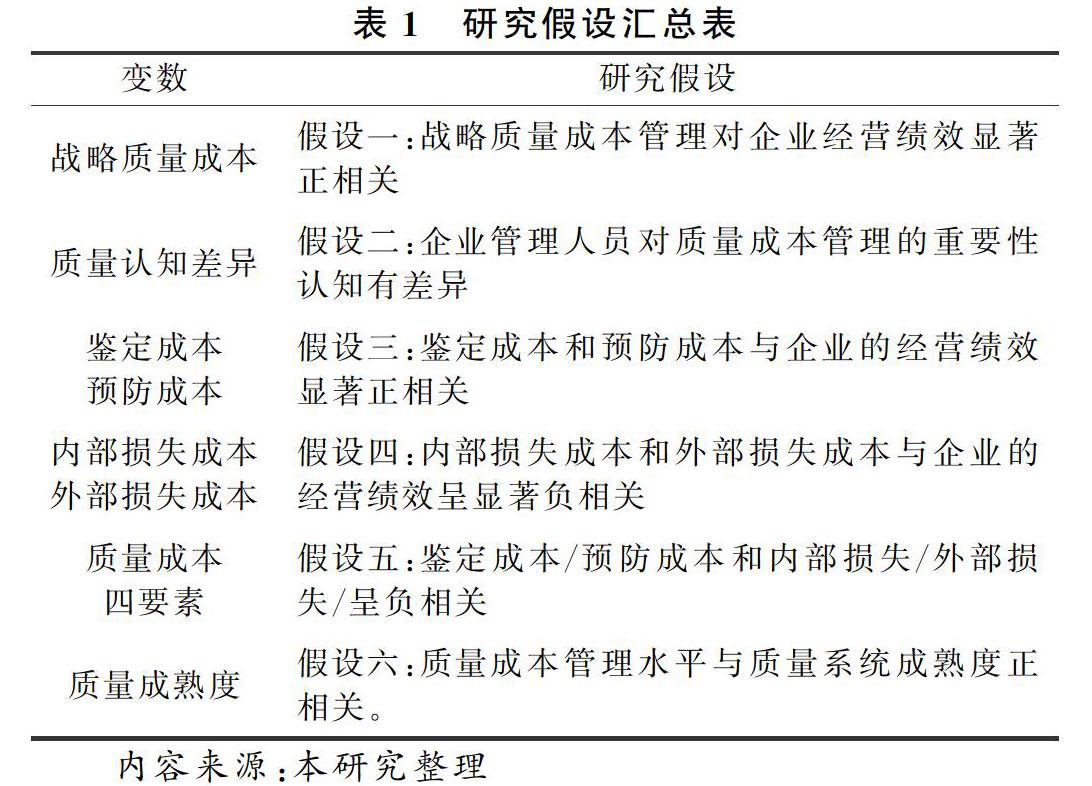

基于本研究的目的,本研究参考以前学者的研究文献,建立下列研究假设(表1)。

3.1 质量成本与企业绩效

关与战略质量成本与绩效的关系,学者们给出了各自的见解。多数学者都认为战略质量成本对企业的经营绩效有促进和增加的作用。如Herzallah,Gutiérrez-Gutiérrez,& Munoz Rosas (2014)研究的结果表明,TQM实践与竞争战略和财务业绩之间存在直接,积极和重要的关系。有的从调查实证角度进行分析如:Kurt & Zehir(2016)认为质量管理促进绩效的提升。Brabete,Drgan,& Sticulescu(2014)提出了质量成本概念应用问题在经济活动中的解决方案,表明质量成本概念的应用对企业经济绩效有重要的促进作用。另外,有的学者从企业质量成熟度水平高低的角度,阐释了质量成熟度对于企业的经营绩效存在着显著影响,如:Su(2011)提出质量成熟度体系评价是基础,将影响了企业持续改进经营状况、企业保持竞争优势的势头以及企业绩效的达成。与此同时,对另一些学者来说,从顾客满足的角度来研究质量成本,可能更贴切一些,如Becker & Glascoff(2014)站在企业战略的视角,认为质量成本管理提高了质量水平,有利于质量成本降低,使企业能够提供更好的产品满足顾客,有利于提升利润,满足股东的目标。且Sharma & Gadenne( 2001)认为企业的质量成本管理原则与高层管理人员的支持、组织人员沟通以及客户关系管理和企业经营绩效呈正相关。

还有的学者Tze San & Boon Heng(2011)认为质量成本管理不仅是公司表现更好的前提条件,而且也是赢得企业市场竞争优势的重要因素。也有一些学者从宏观的角度上,以对比的手法,从不同的行业来看待质量成本管理对企业绩效的促进影响。如:李钊,苏秦,和宋永涛(2008)认为不同行业的企业,由于其生产经营流程和盈利模式的不同,质量管理实践、质量绩效和创新绩效对企业绩效的影响方式及影响程度会存在显著差异,即行业类型会对上述影响关系产生显著的调节作用。第二,企业所面临的市场竞争程度的不同也将会影响质量管理实践对企业绩效之间的关系,以及质量绩效、创新绩效对企业绩效提升的贡献程度。

最后有的学者从另一个角度,领导者的思维来看待质量成本与企业的经营绩效关系。如Ahire等人(1996),Flynn et al(1994),Grandzo和 Gershon(1998),Parzinger和Nath(2000)和Powell(1995)发现,企业质量成本与高层管理人员的承诺、领导风格、财务成果和运营成果以及客户满意度呈正相关

假设一:战略质量成本管理对企业经营绩效提升有着显著正相关。

3.2 质量成本管理重要性认知

Garvin(1984),Deming(1986)两位学者讨论了由于企业内部组织之间由于存在着跨部门信息交流,部门与部门之间由于专业性的不同,易存在着沟通和理解上的差异,这种差易将形成认知维度上和企业产品质量多维度的差异,这两种差异将直接影响企业产品质量,

另外,Foster & Gallup(2002)研究也指出,企业组织部门间在同一事物看法上的不匹配可能会损害到企业的竞争力,如:企业生产者和消费者之间、同一工作车间的两名员工之间、经理与客户之间对企业产品质量的认知差异将导致产品质量的质量差异,因此,企业所有员工参与质量成本管理犹为重要。与此同时,一些中国学者也指出如:翟胜民 (2000)研究中阐释了质量管理工作不仅是企业领导的职责,也是企业每个成员的职责。质量管理工作贯穿设计、开发、生产、安装、服务全过程,不是任何一个单独的部门能够完成的,它需要全员参与,相互支持,相互监督,不断提高质量管理水平。同样的,在质量成本管理重要性认识问题上,有些学者从人的主观思想角度上去发现问题,如:刘燕(2014)在研究中发现,一些员工因为对质量管理的认识不够清楚,认为质量管理是企业管理人员的事情,跟自己的本职工作没有关系,从而推诿安排的相关事宜。还有一些员工对质量管理不重视,认为出了问题改了就可以了,而不去从根本上分析和解决问题出现的原因,导致一个问题这次出了,下次可能还出。

假设二:企业管理人员对质量成本管理的重要性认知有差异

3.3 鉴定成本、预防成本、内部损失成本、外部损失成本

关于鉴定成本、预防成本、内部损失成本、外部损失成本与绩效的关系,不同的学者给出了不同的见解。有的学者认为鉴定成本、预防成本的投入对企业绩效有促进作用,内部损失成本、外部损失成本发生对绩效有减少的作用。如: Holota,Hrubec,Kotus,Holieninová,&apoová(2016)通过使用PAF成本模型提高质量和降低成本的不同活动领域。设置最优的质量成本来实现最好的产品质量,满足顾客需求。如:Al-Dujaili,M.A.A(2013)认为,质量成本中预防成本和鉴定成本,可以减少内部损失成本和外部损失成本。如:段远钢(2017),侯红超(2015),Omar & Conti(2013),张秋静(2010)认为预防成本、鉴定成本、内部损失、外部损失这四部分成本的高低决定了质量成本的高低,这四部分成本之间也相互影响,相互关联。是此消彼长,存在着因果关系。在质量需要改进的区间,加大预防成本和鉴定成本的投入,确保产品或服务质量得到有效提升,减少质量损失的发生; 在质量或功能过剩区间,适当减少预防成本和鉴定成本的投入,将质量成本总额控制在合理水平。从而实现质量成本最小化。

假设三:鉴定成本和预防成本与企业的经营绩效显著正相关。

假设四:内部损失成本和外部损失成本与企业的经营绩效呈显著负相关。

假设五:鉴定成本/预防成本和内部损失/外部损失/呈负相关。

3.4 企业的质量系统成熟度

关与企业的质量成本管理与质量成熟度影响,学者们给出了各自的见解。多数学者认为企业的质量成本管理与质量成熟度有关。如:Su(2011)认为质量成熟度是指企业管理流程,实施改进和提高业务成果的能力。质量成熟度评估是企业质量体系成熟度自我评估,是帮助企业自我检查质量水平,寻找企业赢利机会和改进企业经营效率的有效方法。因此,质量成熟度评估是持续改进和保持竞争优势的基础。Brad(2010)认为质量投资最好通过实施质量成本系统量化来管理。Rodchua( 2006)认为企业质量管理系统成熟度、全员参与、培训等因素是企业质量成本管理能否取得成功的关键因素。Li,Fok,Fok,& Hartman(2002)發现即使采用同样的质量管理实践,不同企业实施质量管理的效果仍存在很大的差异。Li等人认为,造成企业质量管理实施效果存在差异的主要原因是因为不同企业的质量管理水平不同。质量管理成熟度反映了企业实施质量管理实践的程度和水平。Patti,Hartman,& Fok(2001)等人将质量管理成熟度定义为企业实施质量管理的质量,企业实施质量管理的质量越好,表明企业质量管理系统成熟度越高。

糜万元(2011)认为通过质量成本管理可以暴露出企业质量缺陷和质量管理的薄弱环节。因此,质量成本管理水平的提高也就意味着企业管理水平的提高。质量成本是管理的经济表现.是评价企业质量管理体系的重要指标。通过质量成本管理可以解决如何降低生产成本的问题.从而提高企业的经济效益。还可以改进企业的质量管理活动。因此,质量成本是企业质量管理改进的必须重点把握的问题。因此本研究认为质量管理水平越高,质量成熟度就越高。

假设六:质量成本管理水平与质量系统成熟度正相关。

4 研究假设的验证

本研究通过发放调查问卷和进行访谈,调查战略管理与质量成本管理结合对企业经营绩效的影响。分析质量成本各要素影响、企业战略目标影响、质量系统成熟度影响、管理层对质量的重视程度认知差异的影响、质量成本管理水平与质量系统成熟度之间的关系,质量成本核算形式,以及现有质量问题及质量工作现状的评价,拟应用SPSS20 软件分析这些因素对战略质量成本管理提升企业绩效的影响。分别检验或验证本研究的总假设和次生假设。

一些假设验证将通过相关分析,一些假设的验证将通过模型验证。建模如下:

y=a+b1X1+b2X2+b3X3+b4X4+d…+bnxn+e.

假设(XN为核心变量,d表示控制变量,e为残值)

Y为因变量,将选择不同的企业绩效指标(包括财务指标和非财务指标 )

X1代表质量成本管理中的鉴定成本和检验成本。(正相关)

X2所代表质量的内部损失成本和外部损失成本。(负相关)

X3所代表的是管理者对质量成本管理认知。(正相关)

X4所代表的是企业质量系统成熟度。(正相关)

D所代表的控制变量包括(管理者对质量管理的重视程度,规模、盈利水平、企业所有制性质、行业等)。

参考文献

[1]翟胜民.消除质量管理误区 提高质量管理意识.航天工业管理,2000,(02):11-12.

[2]李钊,苏秦,宋永涛.质量管理实践对企业绩效影响机制的实证研究.科研管理.2008,(01):41-47.

[3]刘燕.浅析企业质量管理误区,提高全员质量管理意识.经营管理者.2014,(36):88-89.

[4]段远刚.企业战略质量成本管理应用研究.北京联合大学学报(人文社会科学版),2017,(01):64-69.

[5]侯红超.质量成本各要素之间的权衡关系研究——基于A公司质量成本数据的实证分析.财会月刊,2015,(19):5-10.

[6]张秋静.我国食品业的战略质量成本管理研究 [D]: 西南财经大学,2010.

[7]糜萬元.我國企業質量成本管理現狀及改進建議.商業會計,2011,(05).

[8]Kurt A,Zehir C.The relationship between cost leadership strategy,total quality management applications and financial performance,2016.

[9]Herzallah AM,Gutiérrez-Gutiérrez L,Munoz Rosas JF.Total quality management practices,competitive strategies and financial performance: the case of the Palestinian industrial SMEs.Total Quality Management & Business Excellence,2014,25(5/6):635-649.

[10]Brabete V,Drgan C,Sticulescu O.ACCOUNTING TREATMENTS RELATED TO THE ECONOMIC OPERATIONS GENERATED BY THE QUALITY COST MANAGEMENT.Young Economists Journal / Revista Tinerilor Economisti,2014,11(22):49-59.

[11]Su SK.Research on quality maturity evaluation based on performance excellence model [Master].Ann Arbor: Wuhan University (People's Republic of China),2011.

[12]Becker CM,Glascoff MA.Process measures: A leadership tool for management.TQM Journal,2014,26(1):50-62.

[13]Sharma B,Gadenne D.An investigation of the perceived importance and effectiveness of quality management approaches.The TQM Magazine,2001,13(6):433-443.

[14]Tze San O,Boon Heng T.Quality Cost Management in the Malaysian Manufacturing Industry.Asia-Pacific Management Accounting Journal,2011,6(2):27-40.

[15]Ahire SL.An empirical investigation of quality management in small firms.Production and Inventory Management Journal,1996,37(2):44.

[16]Flynn BB,Schroeder RG,Sakakibara S.A framework for quality management research and an associated measurement instrument.Journal of Operations Management,1994,11(4):339.

[17]Grandzol JR,Gershon M.A survey instrument for standardizing TQM modeling research.The International Journal of Quality Science,1998,3(1):80-105.

[18]Parzinger MJ,Nath R.A study of the relationships between total quality management implementation factors and software quality.Total Quality Management,2000,11(3):353-371.

[19]Powell TC.TOTAL QUALITY MANAGEMENT AS COMPETITIVE ADVANTAGE: A REVIEW AND EMPIRICAL STUDY.Strategic Management Journal (1986-1998),1995,16(1):15.

[20]Garvin DA.What Does “Product Quality” Really Mean? Sloan Management Review,1984,26(1):25.

[21]Deming WE.Out of the crisis: Cambridge,Mass.: MIT Press,2000,c1986.1st MIT Press ed.[22]Foster ST,Jr.,Gallup L.On functional differences and quality understanding.Benchmarking,2002,9(1):86-102.

[23]Holota T,Hrubec J,Kotus M,Holieninová M,apoová E.The management of quality costs analysis model.Serbian Journal of Management,2016,11(1):119-127.

[24]Al-Dujaili MAA.Study of the relation between types of the quality costs and its impact on productivity and costs: a verification in manufacturing industries.TOTAL QUALITY MANAGEMENT & BUSINESS EXCELLENCE,2013,24(3-4):397-419.

[25]Conti T.How should quality-related concepts evolve to face the challenges of world globalization? TQM Journal,2013,25(6):641-658.

[26]Brad S.A General Approach of Quality Cost Management Suitable for Effective Implementation in Software Systems.Informatica Economica,2010,14(4):97.

[27]Rodchua S.Factors,measures,and problems of quality costs program implementation in the manufacturing environment.Journal of Industrial Technology,2006,22(4).

[28]Li J,Fok W,Fok L,Hartman S.The impact of QM maturity upon the extent and effectiveness of customer relationship management systems.Supply Chain Management,2002,7(3/4):212-224.

[29]Patti AL,Hartman SJ,Fok LY.Investigating organizational quality management maturity: An instrument validation study.The International Journal of Quality & Reliability Management,2001,18(8/9):882-899.

猜你喜欢

俪人·教师版(2016年15期)2016-11-22

大经贸(2016年9期)2016-11-16

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

中国市场(2016年35期)2016-10-19

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29