全程化信息数据在医用耗材核算管理中的应用研究

2019-01-14 09:13:26樊建俊南京医科大学附属常州第二人民医院采购供应中心江苏常州213000

中国医疗器械信息 2018年23期

樊建俊 南京医科大学附属常州第二人民医院采购供应中心 (江苏 常州 213000)

内容提要: 目的:科学分析全程化信息数据,建立医用耗材“双核算”管理体系,探讨其临床应用价值。方法:选择医院2016年和2017年的医用耗材为研究对象,分别设为对照组和观察组。对照组采用传统管理模式,观察组采用指数平滑法进行耗材数量的趋势分析,并通过Grubb检验筛选医用耗材管理成本中的离群点,建立数量核算和成本核算的管理体系。管理效果通过月库存余量、临时月审批量、医用耗材占比、库房管理成本和人员支出成本等五项指标进行评估,采用t检验。结果:观察组的五项指标均低于对照组,差异显著(t=2.887,t=4.338,t=2.904,t=2.928,t=3.002;P<0.01)。结论:基于全程化信息数据的医用耗材“双核算”管理体系有效地降低了医用耗材的使用量和管理成本,对提高医院的医用耗材精细化管理水平具有重要的指导意义。

医院精细化管理是在常规管理的基础上运用科学的技术手段和有效的管理模式,以最大限度地减少资源浪费和降低运行成本为目的的现代化管理方式,是提升临床服务质量的必然要求[1,2]。作为医院临床科室频繁使用的医疗器械,医用耗材是诊疗活动不可或缺的物质基础,对患者诊疗费用的控制和治疗效果的保障发挥着关键作用。目前,部分医院的医用耗材管理中仍存在着诸多问题,例如专业管理人员缺位、管理模式落后、规章制度不健全以及手工操作效率低、质量追溯不到位等,成为制约医院发展的重要影响因素之一[3,4]。

医用耗材的精细化管理应以降低综合医务成本为目标,以零库存管理模式为导向,完善二级库房管理体系,推进信息化系统平台建设,打造专业技术过硬、制度体系规范的管理团队[5,6]。医院结合管理成本控制理念,采集医用耗材全程化信息数据,应用指数平滑法建立耗材数量核算模型,并对成本核算中的异常信息进行筛选和问题挖掘,制定医用耗材“双核算”管理体系,为提升医用耗材的内涵质量和精细化管理品质奠定基础。

1.医用耗材“双核算”体系的建立及评估

1.1 医用耗材研究资料

基于医院信息化HIS系统和耗材管理系统,医院的医用耗材全程化信息数据包括申请审批、采购配送、库存管理、出入登记和临床使用等内容,选取其中使用数量较多的前17类医用耗材作为研究对象,包括骨科类、试纸类、胶片类等一次性耗材和无菌器械的9865种品牌型号。2016年和2017年的医用耗材分别设置为对照组和观察组,对照组采用传统管理模式,观察组在医用耗材全程化信息数据分析的基础上,采用耗材“双核算”模式进行管理,即数量核算和成本核算,两组的耗材品牌类型、临床科室及人员均无统计学差异。

1.2 医用耗材数量核算方法

根据国家卫计委《关于全面推开公立医院综合改革工作的通知》的文件精神,医用耗材的使用数量是影响患者诊疗费用支出的重要因素,控制医用耗材占比需要进行数量的科学预测及审批。医院采用指数平滑法建立耗材数量核算模型,设定St为时间t的平滑值,yt为时间t的实际值,a为平滑常数,a∈[0,1][7,8]。推算公式为:

参照前12个月的临床使用数据,医用耗材每月需求数量的预测值St是yt和St-1的加权算术平均值,当年度耗材数量变化比较平稳时,a取值越接近于1;当年度耗材使用数量变化波动大时,a取值越接近于0。根据医用耗材数量的每月核算值,医院将参考结果下发至各个临床科室,指导并监督科室进行医用耗材的申报和使用。

1.3 医用耗材成本核算方法

为进一步降低医用耗材管理的综合成本,改进库房管理、人员管理和配送管理等方面的问题,医院从三个层面进行管理支出的离群点监测,完成不同库房、不同人员和不同配送路径的成本核算。方法采用Grubb检验,设定N个成本数据集中的每个支出单元为x,数据的均值为x,标准差为s,定义z分数为:

其中,n为检测次数,为显著水平α/2N下的t-分布值,α为检出水平,取值为α=0.05。根据每月医用耗材综合成本Grubb检验的结果,医院采用德尔菲法对离散点进行分析,形成整改意见并下发至相应临床科室,指导并监督科室进行医用耗材的配送和管理费用支出。

1.4 管理效果评估方法

为探讨医用耗材“双核算”管理体系的应用效果,医院从医用耗材的数量和成本两层面进行临床评估。观察指标包括:①月库存余量(件),每月某类型耗材的审批数量与实际使用数量的差值;②临时月审批量(件),每月某类型耗材的预算外临时申请购置数量;③医用耗材占比,每月百元医疗收入(不含药品收入)中消耗的卫生材料收入;④库房管理成本(万元),每月某库房的建设、维护和使用成本;⑤人员支出成本(万元),每月某管理人员或配送人员的工作绩效支出。

观察指标数据均为计量资料,以±s表示,应用SPSS19.0软件对观察指标进行t检验分析,以P<0.01为差异显著水平。

2.医用耗材“双核算”体系的应用效果

2.1 医用耗材数量控制效果

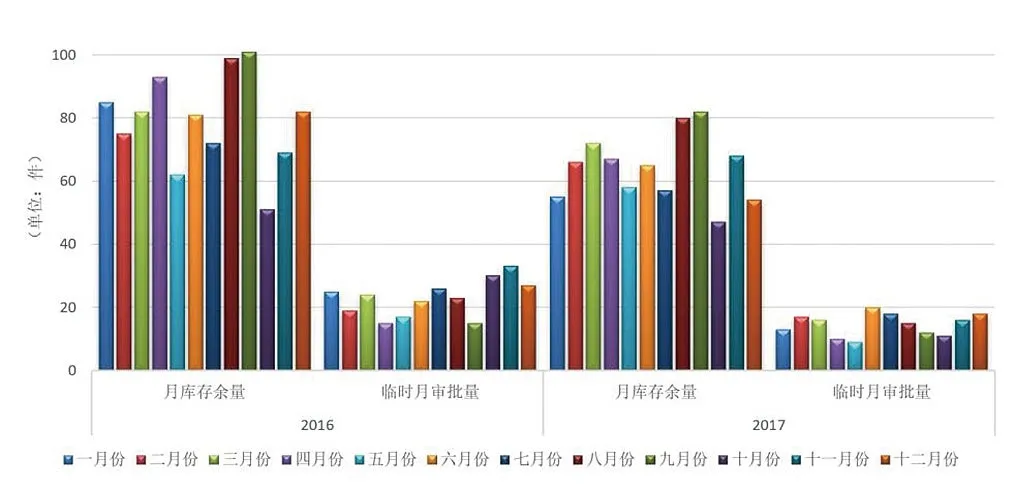

医用耗材数量的核算工作既是降低医院库存余量和临时审批量的关键环节,同时对控制医用耗材占比起着重要的临床指导意义。对照组和观察组的医用耗材数量比较如图1所示,观察组的核算数量与实际数量一致性较高,不同医用耗材的平均月库存余量和平均临时月审批量均低于对照组。

按照不同月份对医用耗材的数量进行采集,观察组的月库存余量、临时月审批量和医用耗材分别为(64.25±10.57)件、(14.58±3.52) 件、(21.58±1.68) 元, 对 照 组 为(79.33±14.69)件、(23.01±5.72)件、(24.08±2.47)元,应用SPSS19.0软件对两组数据进行t检验分析,结果为差异显著(t=2.887,t=4.338,t=2.904;P<0.01),见表1。

图1. 两组医用耗材的数量指标比较

表1. 两组医用耗材的数量指标分析结果(±s)

表1. 两组医用耗材的数量指标分析结果(±s)

组别 月库存余量(件) 临时月审批量(件) 医用耗材占比对照组 79.33±14.69 23.01±5.72 24.08±2.47观察组 64.25±10.57 14.58±3.52 21.58±1.68 t 2.887 4.338 2.904 P 0.009 0.000 0.008

图2. 两组医用耗材综合成本构成图

表2. 两组医用耗材的成本指标分析结果(±s,万元)

表2. 两组医用耗材的成本指标分析结果(±s,万元)

组别 库房管理成本 人员支出成本对照组 1.64±0.43 0.45±0.08观察组 1.24±0.21 0.35±0.07 t 2.928 3.002 P 0.008 0.007

2.2 医用耗材成本控制效果

医用耗材综合成本从库房管理和人员管理两个层面进行控制,两组成本构成比例如图2所示。对照组的医院耗材人员支出比例明显下降,表明医用耗材的工作量和工作效率得到了改善。

其中,对照组和观察组的库房管理成本、人员支出成本比较,t检验结果均为差异显著(t=2.928,t=3.002;P<0.01),见表2。

3.讨论

随着医院现代化建设步伐的推进,部分医院的医用耗材信息化管理模式已逐步取代传统的手工记账方式,使耗材管理工作更加高效和便捷,实现了全程化采购配送和临床应用信息的共享,提高了医院诊疗服务的整体水平[11,12]。但考虑到医用耗材全程化信息的数据量大、差异性大等因素影响,如何挖掘大数据中的管理决策和困难节点,是目前医用耗材管理领域中的研究热点。

医院从HIS系统和耗材管理系统采集2016年医用耗材的全程化数据,应用指数平滑法进行趋势分析,建立医用耗材数量核算的模型,指导临床科室进行2017年耗材的申报和使用。同时,应用Grubb检验对2016年医用耗材管理的综合成本进行离散值检测,筛选管理费用支出中的疑似问题,通过德尔菲法制定工作的改进措施。研究通过五项指标观察医用耗材“双核算”管理体系的应用效果,t检验结果均为显著(t=2.887,t=4.338,t=2.904,t=2.928,t=3.002;P<0.01),表明全程化信息数据的分析方法及结果对医用耗材的核算管理工作具有重要价值,有效地降低了临床使用量、库存余量及综合成本支出,为进一步提升医院的精细化管理水平奠定了理论和实践基础。

医院将不断积累相关研究经验,今后将积极利用全程化信息数据创新医用耗材的质量管理模式,建立医用耗材的采购环节、存储环节、配送环节和使用环节的质量监控体系,促进医院的可持续健康发展[13,14]。

猜你喜欢

华人时刊(2022年7期)2022-06-05 07:34:00

华人时刊(2022年5期)2022-06-05 07:32:46

华人时刊(2022年1期)2022-04-26 13:39:54

中学生数理化·高一版(2020年6期)2020-12-17 08:00:15

中学生数理化(高中版.高二数学)(2020年6期)2020-12-04 14:13:23

消费导刊(2018年10期)2018-08-20 02:56:40

中国医院院长(2017年9期)2017-06-15 12:59:23

小天使·六年级语数英综合(2017年3期)2017-04-25 21:55:29

大学教育(2017年1期)2017-02-13 19:20:40

职业·下旬(2016年10期)2016-12-02 21:59:08