房地产行业的投资价值评价

2019-01-13 09:48宗莹许世英

中国管理信息化 2019年23期

宗莹 许世英

[摘 要] 投资价值是指资产对于具有明确投资目标的特定投资或某一类投资者所具有的价值。企业的投资价值可通过一系列财务指标体现,为合理有效评价房地产行业的投资价值,以2018年房地产企业的财务信息为样本数据,运用SPSS软件、Excel软件,采用多元统计中的因子分析和聚类分析的实证方法,从企业的偿债能力、盈利能力、营运能力和发展能力四个维度来构建投资价值评价体系。

[关键词] 房地产企业;投资价值;因子分析;聚类分析;SPSS

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2019. 23. 041

[中图分类号] F830 [文献标识码] A [文章编号] 1673 - 0194(2019)23- 0092- 03

1 引 言

自改革開放以来,我国的经济得到了迅猛发展,房地产市场也逐渐升温。2016年,我国的商品房销售额为117 627.05亿元,环比增长34.8%,2017年则增加到133 701.31亿元,环比增长13.7%,2018年增加到149 972.74亿元,环比增长12.2%。由此可见房地产市场的火热程度。房地产作为我国的支柱性产业承担着货币的蓄水池角色,故其对于国家宏观经济的调控有着不可或缺的作用,国家也愈发重视该行业的发展。然而,由于我国的房地产市场发展不均衡,房地产企业的质量也参差不齐,但房地产行业的投资者不胜枚举。鉴于此,为降低投资者判断的不确定性,为其投资决策提供合理有效的建议,对房地产企业的投资价值评价大有裨益。

2 投资价值概述

2.1 价值投资概念

投资价值是指资产对于具有明确投资目标的特定投资或某一类投资者所具有的价值。

企业的投资价值最直观的表现方式是二级市场流通的股票的质量及其成长性,股票的质量和成长性又与企业的经营状况密切相关,而企业的经营状况主要通过企业的偿债能力、盈利能力、营运能力和发展能力来体现。

2.2 评估指标的选择

为充分反映企业的财务状况与经营成果,本文以准确性、可比性、可行性为原则,分别从企业的偿债能力、盈利能力、营运能力和发展能力四个维度选取了15个财务指标来对企业的投资价值进行研究,如表1所示。

3 研究设计与实证分析

3.1 评价方法

目前比较主流的投资价值分析方法主要有层次分析法、时间序列法、财务指标分析法等。层次分析法是将与决策有关的元素分解成目标、准则方案等层次,在此基础上进行定性和定量分析的决策方法。但此方法在分解元素的过程中相对比较复杂,且比较适合于具有分层交错评价指标的目标体系;时间序列分析法是以一定时间的数据序列预测未来发展趋势的方法。但此方法的实现有一个前提,即公司未来的发展状况要延续过去的发展趋势,且需要多年的数据排列成序;本文则采用财务指标分析法进行企业的四大能力分析。该方法的实现有赖于利用因子分析法降维的思想,将相关性相同的变量分为一组,从而使得同组之间的相关性较强,不同组之间的相关性较弱,以此达到减少变量个数的目的。之后,以因子分析提取出的公共因子为载体,使用聚类分析的方法,将有相同特征的公司分为一类,以此来分类别分析评价这些公司的投资合理性。

3.2 样本的数据来源

本文的样本数据是以在沪深两交易所上市的房地产企业为研究对象,同时剔除了ST股、*ST股、财务数据不全面以及异常的股票。且本文中所有数据均来自国泰安数据库、巨潮资讯网及国家统计局官网。

3.3 因子分析的适宜性检验

本文利用KMO和Bartlett球度检验对因子进行适宜性分析,由检验结果知,KMO值为0.692,大于0.5,显著性概率为0.000,小于0.05,拒绝原假设,因此认为原有变量适合做因子分析。

3.4 因子的提取与命名

为避免重要信息的遗漏同时规避大量信息的重复,本文采用主成分分析法来提取公因子,并将公因子分别命名为偿债能力因子(F1)、盈利能力因子(F2)、发展能力因子(F3)、营运能力因子(F4)。

3.5 聚类分析的聚类结果

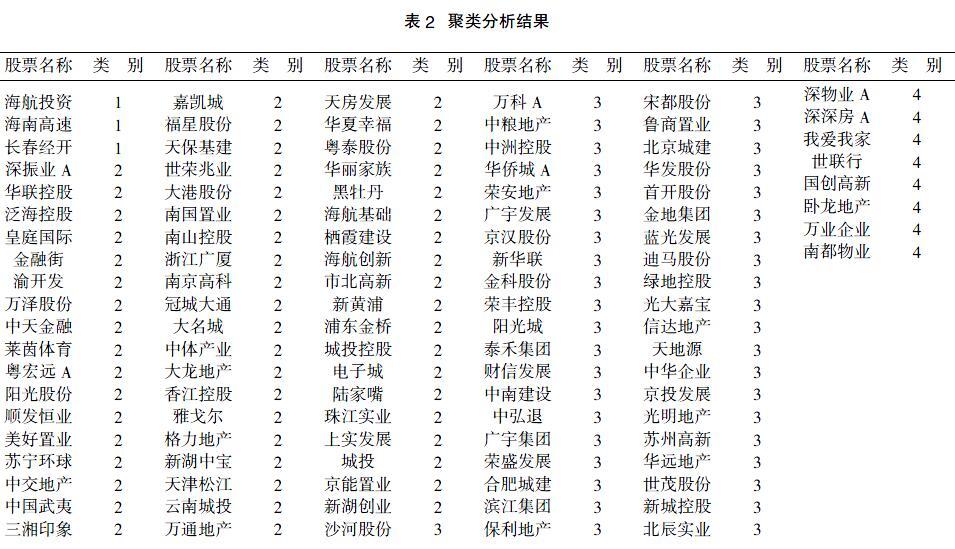

由于房地产企业数量较多,且各企业之间存在着某种程度上的相似性,且对于不同风险偏好的投资者来说,其选择的投资对象亦不尽相同。为减轻投资者筛选投资对象的工作量,便于其有针对性地做出投资决策,下面以K-均值聚类法,将这108家上市公司分为四类,聚类结果如表2所示。

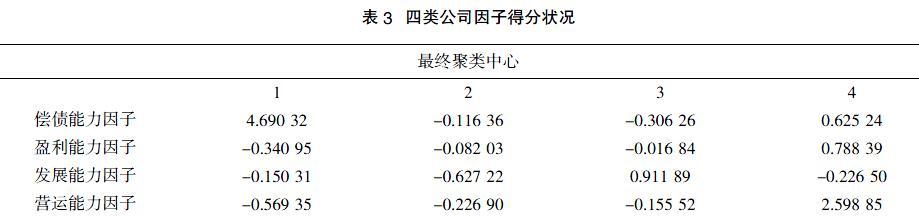

由表2可知,这108家公司被聚为四类,第一类有3家,第二类有56家,第三类有41家,第四类有8家。表3反映的是每类公司各因子得分状况。

从表3中可以看出:

第一类公司的偿债能力因子得分明显高于其他三类,但盈利能力因子和营运能力因子得分是最低的,这表明该类公司虽然目前面临的偿债风险较低,但其盈利和营运状况不佳,这将对公司的长远发展产生一定影响 ,投资者在投资此类公司时应慎重考虑。

第二类公司四个指标得分较为均衡,但皆低于平均值,尤其是发展能力因子,这表明该类公司可能正进入其发展的成熟期,其盈利水平增长缓慢,由于市场的饱和,其发展前景也有一定的局限性。由于该类公司的营运能力因子得分也较低,故其还面临着较高的经营风险。故投资者在投资此类公司时也要谨慎选择。

对于第三类公司,其发展能力因子得分明显高于另三类公司,盈利能力因子得分位居第二,但其他因子得分差强人意。这表明该类公司虽然目前的偿债压力较大、经营状况不太稳定,但其的巨大发展潜力预期很可能给投资者带来超额收益。若投资者不局限于当前的短期利益,注重公司的发展前景与内在价值,应重点关注此类公司。

对于第四类公司,其只有发展能力因子得分低于其他三类公司,这表明此类公司目前各方面表现较为优秀,但其发展前景具有很大的不确定性,其不明朗的发展前景将给投资者的长期投资带来一定的风险。故对于此类公司来說,比较适合追求短期投资回报,且能够承担较大投资风险的投资者。

4 研究结论及建议

4.1 研究结论

该方法以上市公司的财务指标为依据,以四大能力分析构建投资价值评价体系,以因子分析和聚类分析为研究方法,缩小了投资者的投资范围,降低了投资者投资的不确定性与风险性。通过以上分析,投资者不应因某类公司的个别财务指标优秀或不佳就进行盲目选择或彻底摒弃,而应综合分析考虑各指标间的内在联系,以了解其对公司未来发展状况产生的影响。

例如,以海航投资为代表的第一类公司,其偿债能力因子得分最高,但盈利能力和营运能力因子得分很低,且其2019年一季报表明其大多指标如市盈率、净利润等均为负数。这表明,若不综合考虑各指标间的关系,将会陷入盲目投资的困境。再者,以万科A、保利地产、绿地控股等龙头企业为典型代表的第三类公司,虽然其偿债因子得分最低,偿债压力与风险大,但这是由于房地产企业固有的经营特点决定的。其拥有的巨大偿债风险给企业也带来了更大的经营压力和盈利压力。由于风险和收益往往是呈正相关的,这也就意味着该类型企业有着比其他企业更高额收益的可能性及对投资者的吸引力。

故投资者应基于自身的经济实力和风险承受能力对自己有一个理性定位以判断适合自己投资的公司类型。

4.2 提升企业投资价值的建议

对企业而言,核心是进行严格的风险管理,防止资金链断裂。由于房地产企业固有的经营特点:负债率远高于其他行业,这意味着房地产企业面临着更高的偿债风险,资金链是房地产企业的命脉,一旦其断裂,企业将会面临破产的风险。

同时,房地产企业还应积极响应国家去杠杆的号召,防范房地产泡沫。楼市作为货币的蓄水池之一,其涨速已大大超过了居民收入的增速,而且,其价格的剧烈波动会导致市场经济的不稳定,过多的资金流入房地产也会影响我国实体经济的发展。

对投资者来说,需权衡利弊,理性投资。由于房地产行业具有高风险高收益的特点,吸引了广大投资者,尤其是风险偏好型的投资者。在面对丰厚利润的巨大诱惑下,难免失去理性。

主要参考文献

[1]韩赵洲,谢铭杰.上市公司投资价值评价模型及其实证分析[J].中央财经大学学报,2004(11).

[2]殷鹏皓.华谊兄弟财务质量评价体系研究[D].湘潭:湘潭大学,2016.

[3]李静萍.多元统计分析:原理与基于SPSS的应用[M].北京:中国人民大学出版社,2015.

[4]符想花.多元统计分析方法与实证研究[M].北京:经济管理出版社,2017.

猜你喜欢

商(2016年32期)2016-11-24

大经贸(2016年9期)2016-11-16

中国市场(2016年38期)2016-11-15

企业导报(2016年20期)2016-11-05

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29

商(2016年15期)2016-06-17

企业导报(2016年9期)2016-05-26