高校大学生网络信贷风险与问题把控

2019-01-12 07:38马艳波王玉淼张硕孙峰

创新与创业教育 2018年6期

马艳波,王玉淼,张硕,孙峰

高校大学生网络信贷风险与问题把控

马艳波,王玉淼,张硕,孙峰

(辽宁石油化工大学外国语学院,辽宁抚顺,113001)

随着网络银行的快速发展,一些微小金融网络信贷平台进入大学校园,部分大学生因消费观念膨胀,又对网络信贷认识不清,在不法网贷公司的诱惑下掉进“网贷陷阱”,逾期无力偿还便遭到粗暴逼债。文章从多角度分析了校园网贷风险,通过问卷调查、图形展示,梳理归纳出网贷的链条和形式,揭示出不法网贷平台为牟取高额利率所采取的各种手段。摆出了大学生网络信贷消费问题,提出了校园网络信贷风险对策与问题把控的建议与思考,其目的是希望高校大学生要时刻保持高度的警惕,树立科学理性的消费观念,利用正规可信的网络平台进行消费,避免不必要的风险。

大学生;网络信贷;网贷风险

一、校园网贷风险状况

近年来,随着网络银行的快速发展,民间微小金融网络借贷逐渐形成规模,借贷方式、借贷对象和借贷渠道已经逐渐进入大学校园,对涉世尚浅的高校大学生来说是诱惑与风险并存[1]。据了解,一些个体网贷过程非常简单,只需大学生提交身份证照片、留下联系方式和还款协议就能成功网贷,但借贷利息支付和催还款过程充满暴力逼债性质。据某高校调查报告显示,有一定数量的大学生会选择通过网络来获取资金,部分学生借贷后发现掉进泥潭,无力偿还,已经酿成严重后果[2]。

二、校园网贷风险分析

(一) 高利率

从表面上看,网贷平台放贷年利率控制在20%以内,并未超过银行同期贷款利率的4倍,在法律上不被认定为高利贷。但一些网贷平台在收取约定利息之外,还会以滞纳金、违约金、服务费、催收费、罚息为名目收取高于贷款本息的高额费用,其实质就是不折不扣的高利贷。

(二) 欺诈性

有些网贷公司在推销业务时避重就轻,不详细告知贷款利息、逾期还款风险、中介催款收费项目等的计算方法和增收金额,反而以“零首付”“零利息”“低成本”“低门槛”进行欺骗诱导,致使自制力不强、消费欲望旺盛、涉世不深的大学生卷入“网贷漩涡”。

(三) 强行逼债

比高利率更可怕的是不法网贷平台的催款方式。他们的催款方式往往采取骚扰、恐吓、盯梢、跟踪、殴打甚至是限制自由和非法拘禁等极端手段,迫使借款者不得不拆东墙补西墙、东奔西走、以新债还旧债。

(四) 信息裸漏

据了解,近期出现“裸贷”现象,借款人把个人信息提交给网贷平台,包括个人及家人信息、借款人手持身份证的全裸照片、借款人写的借款凭条,甚至有些女生还被借款人要求录制全裸视频[3]。

三、校园网络信贷相关情况调研

(一) 网络信贷平台现状调查

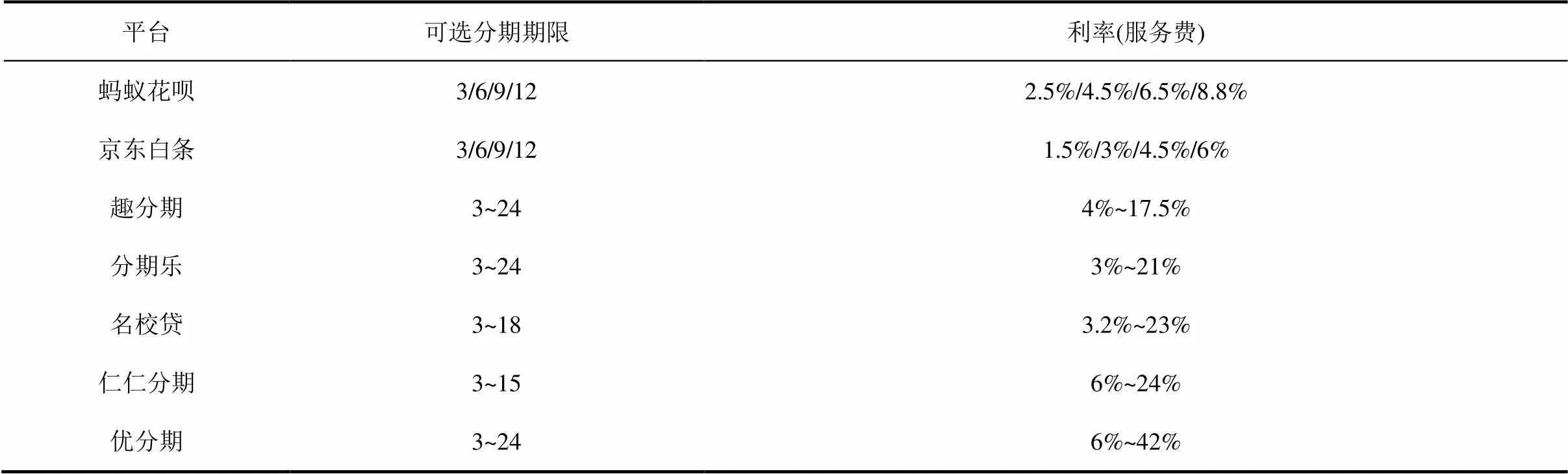

通过调查筛选,目前校园常见的信贷平台运营数据(分期时限、利率)统计见表1所示。

根据调查数据显示,分期平台的利率最高达42%。对于不了解金融知识的大学生来说,分期平台上的还款金额只是一个数字,他们不会去想42%的利率到底意味着什么。就以“等额本息”还款方式为例,即每期还款金额是相同的,若按利息计算,实际换算成年利率可达17%~21%,是目前银行贷款基准利率4.35%的4~5倍。网络平台所谓的“免息”“低息”,是因为他们把多还的那部分费用不视为“利息”,被其称为“手续费”或“服务费”。例如,某人贷款10000元,被扣咨询费2000元,拿到手只有8000元。有的网贷平台甚至以诱惑手段来吸引学生,宣称月息1分,但实际上这些小额贷款都远超目前银行信用卡分期利率。一旦逾期不能偿还欠款,需要支付相当高的违约费率,违约金和利息之和比借款本金还多。有些网贷平台为了形成事实上的高利贷甚至不允许提前还款。

表1 2016 年主要分期平台利率概览表

(二) 大学生网络信贷风险现状调查

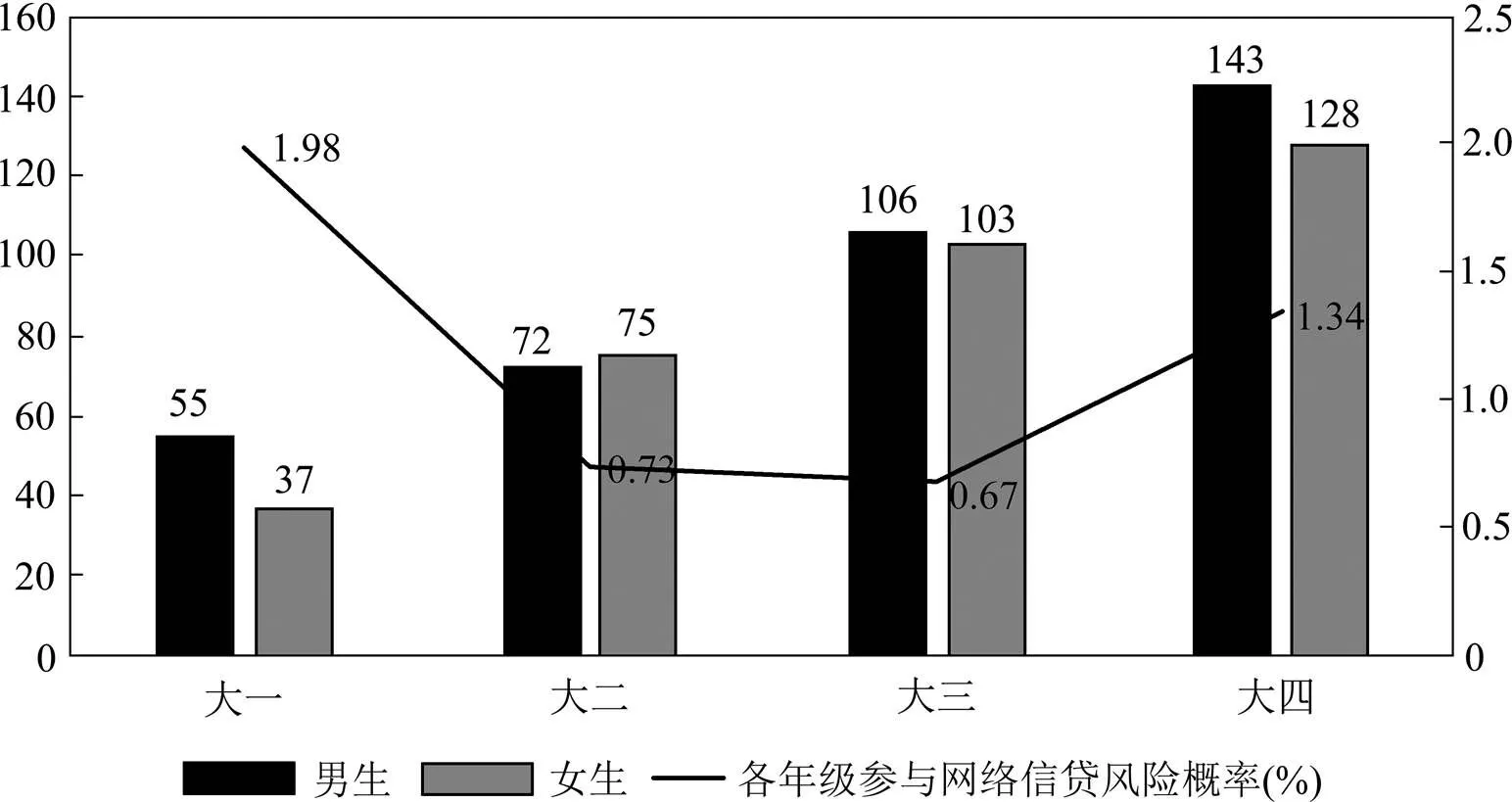

本次调查以在校大学生群体为对象,调查时间为2016年10—11月,从1650份问卷中,回收有效问卷1523份,有效回收率为92.3%。调查结果显示有719人进行过网络信贷消费,占样本总数的47.21%。见图1所示。

图1 大学生网络信贷分布比例及风险概率图

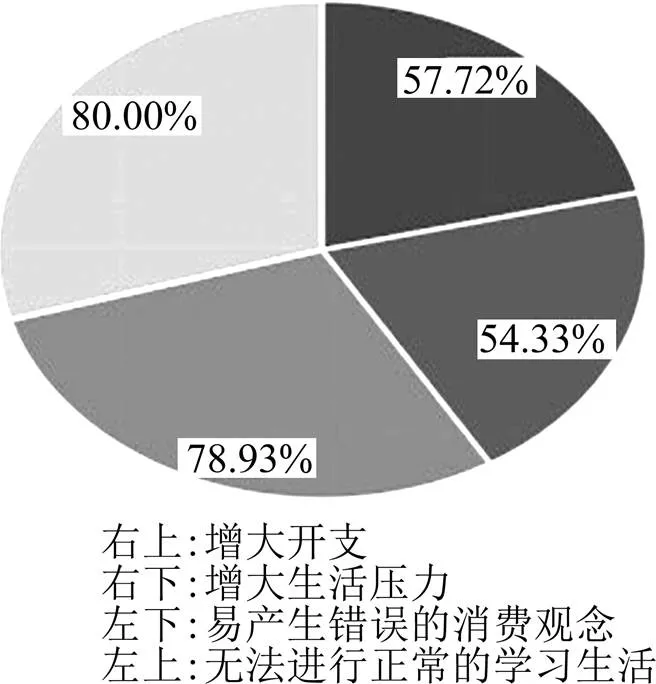

在校园贷排查工作中,有57.72%的受访者认为网络信贷使大学生增大了消费支出,54.33%的大学生表示网络信贷增大了他们的生活压力,78.93%的大学生认为网络信贷使他们更容易产生错误的消费观念,更有超过80%参与过网络信贷的大学生表示因还款压力过大而无法正常投入课业学习中,导致成绩下降、考试挂科,甚至是面临被退学的风险,如图2所示。

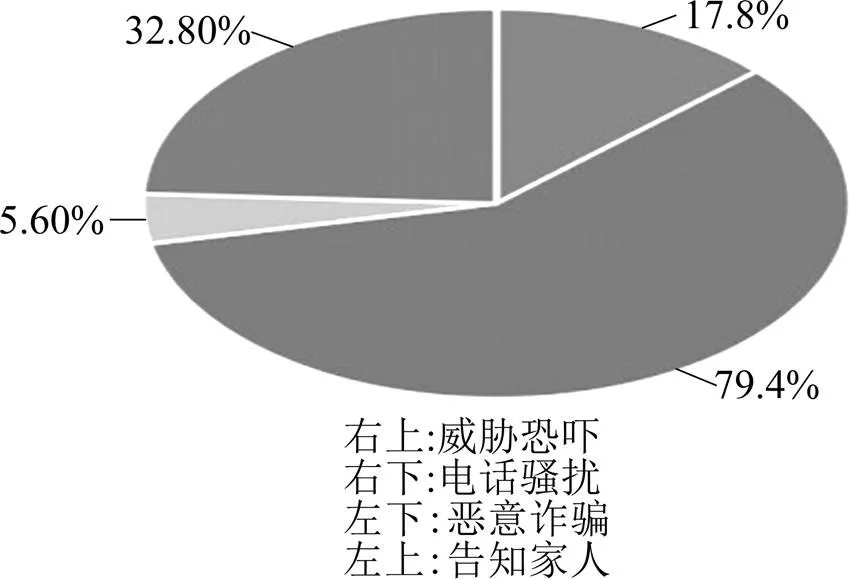

在此次调查中,参与校园贷款的一共有41人,其中28人受到恐吓威胁、遭到电话骚扰或是被告知家人催促还款;11人不同程度陷入借贷还贷的恶性循环骗局,甚至存在被校外人员诈骗的问题,需报公安机关介入处理;还有2人存在欺骗同学借贷或扮演中介者角色。从排查数据看,因没有还款能力,害怕家长知情,陷入借贷抵债的恶性循环骗局,甚至寻求其他方法规避还款,导致进一步被诈骗现象表现突出,且涉及面广、涉及金额较大、隐藏较深,甚至存在欺骗拉拢同学贷款、威胁恐吓同学问题。网络信贷风险的具体表现如图3所示。被卷入网络信贷风险事件的大学生家庭一部分是贫困或特困家庭,在本身并不富裕的家庭状况下,高额的还款金额与利息对他们更是雪上加霜,有超过30%的家庭甚至无法交付孩子的学费,不得不使孩子辍学。全社会都在关注着网络信贷风险给学校、学生及家庭带来的伤害及不良的影响。

图2 网络信贷对大学生的影响

图3 网络信贷风险的具体表现

四、大学生网络信贷消费问题分析

(一) 校园网贷逾期利率高,大学生对此缺乏清醒认识

根据调查报告结果可知,网络信贷的利率普遍在10%以上之外,有些民间私自放贷利率更高。其中还包括其他收费项目,例如注册申请时需要交相应的服务费、手续费等。但是很多大学生都缺乏对其深刻的了解,对自己的还款能力没有全面的认识,只注重自身需求,忽略了违约导致的严重后果。

(二) 网贷平台风险丛生,代理中介牟取暴利

根据调查结果显示,申请校园网贷的学生大部分没有收入来源,其生活比较困难,由此网贷平台找到了对付这一学生人群的有效办法[4]。对少数分期消费平台只做催收,不做风控,鼓励和纵容大学生非理性消费,针对大学生群体的攀比心理、盲目消费心理,进行一系列目的性促销,引诱大学生群体进行校园网贷,一些中介和雇佣代表者赚取手续费、服务费等。由于目前行业监管还不到位,网贷制度还不够健全,在中介费用把控中存在较多漏洞,雇佣关系与支付费用基本上由自己决定,原则上是小额贷款大约收取5%手续费,高额贷款最高收取30%手续费,但实际上其间存有暴利。

(三) 暴力催款,各类极端事件时有发生

据调查了解,大部分的网贷平台都有专门催收团队,催款过程五花八门。《新京报》发表过催款“十部曲”的报道:开始通过QQ、微信等通讯方式通知还款,若仍不见效果,催款团队就会打电话联系贷款学生室友、多次警告学生本人、通知其学生父母、发送律师函、在学校公共场合贴学生欠款的大字报等,最后一步,群发短信给学生所有亲朋好友,对逾期不还款学生进行威胁、恐吓,甚至采取暴力手段催逼还款。有些学生因催款紧逼,欠款数额巨大而又无法偿还,最终发生悲剧。

(四) 急需完善相关政策,加强行业监督

目前,一些政策性文件只说明了民间资本参与信贷的合理性,对其信贷流通行为的不法性和过激性监管不到位,对违法催款行为的惩治宣传和处理力度还没有达到规范的程度,因此,一些网贷平台利用了政策“空子”,敢于在大学校园内实施低门槛网贷、高息放贷和粗暴催贷等行为[5]。学生基本的身份信息保护、借款人的身份信息核实、网贷资质的审核都需要有关部门的配合与协助。如果没有各方面的支持与保护就容易产生骗贷风险。

五、校园网络信贷风险对策与问题把控

(一) 国家已采取的相应措施

自2016年4月起,《关于加强校园不良网络借贷风险防范和教育引导工作的通知》《教育部办公厅关于开展校园网贷风险防范集中专项教育工作的通知》《互联网金融风险专项整治工作实施方案》等文件相继出台。明确要求高校建立校园不良网络借贷日常监测机制、实时预警机制、校园不良网络借贷应对处置机制,及时发现校园不良网络借贷普遍性、苗头性、倾向性问题,要在校园不良网络借贷潜在的风险评估分析下,第一时间通过短信、电话、网络、校园广播等形式向学生发布预警提示信息。此外,还明确要求银监会与教育部建立校园网贷联合工作机制,防止校园网贷风险进一步扩散和蔓延。

(二) 高校要形成严格的管控机制

为了有效管控校园网贷产生的不良后果,一些省教育主管部门出台了相应的对策,各高校认真落实上级文件精神是规避校园网贷风险的关键。笔者建议有以下几点:

(1) 成立网贷风险管控队伍。由学生管理部门主抓,学生家长配合,辅导员和学生干部参与,组成联动管理机制。主要负责掌握学生网贷动态,加强网贷风险宣传,提高学生的网络金融安全意识和自我保护意识。

(2) 建立严格的网贷管控流程。要深入开展网贷排查工作,建立重点风险信息档案,制定学生网贷申报制度。

(3) 学校应制订有关规定。不得委托学生、校园工作人员、校园商户等在学校开展推销或代理活动;学校保卫部门应加大对校园环境的治理,积极发现网贷推销人群和机构,加强对学生的保护[6]。

(4) 学校应严格掌握网络信贷消费平台性质。根据有关职能部门的鉴定评价通报网贷学生家长,降低网贷风险损失。

(三) 学校对可信信贷消费平台进行跟踪与评价

对于真正有经济困难的学生,除了联系真正的金融机构助学之外,对网贷信誉度好、无违法违规行为的信贷消费平台可进行跟踪与监督。对能够持续向学生提供更多优质服务的金融机构要进行网贷情况调研,作出消费导向评价。最终实现网络信贷平台与大学生之间的“双赢”。

(四) 学校应引导大学生进行理性消费

大学生本身应学会判断,懂得理性、合理消费,在充分考虑自身还款能力的前提下,制定实际的消费计划。自觉抵制不合理、不健康的消费观念,要充分认识理性消费的重要性,做到在保证还款资源的基础上进行合理必要的消费。大学生的主要任务是学习,消费是为学习服务,学习是为以后创业打基础,有了创业才有了消费的资本。建立在父母资金之上的狂妄消费是无理、无志、无知之举。

[1] 孙亚伟,孙英隽.基于SWOT分析模型的互联网大学生消费信贷分期问题研究[J].改革与开放,2016(1):80-81.

[2] 张磊,孙文慧,张艺慧.大学生网络贷款机会与陷阱并存[N].中国青年报,2016-2-1(08).

[3] 叶纯亮,张学会.地方本科院校大学生信贷消费的调查研究——以合肥师范学院为例[J].河南教育:高教版(中),2016(2):18-19.

[4] 金露露,李游.互联网金融背景下大学生分期购物平台风险研究[J].淮南师范院校学报,2015(5):31-34.

[5] 朱琳,郑昊楠.互联网金融下的大学生消费信贷研究分析[J].现代商业化,2016(25):25-26.

[6] 蒋勇.当代大学生信贷消费探析[J].陕西青年职业学院报,2009(1):64-67.

2017-12-08;

2018-09-30

辽宁省社会科学规划基金项目“校园文化建设与创新创业型人才素养提升研究”(L16BSZ026)

马艳波(1981—),女,辽宁抚顺人,辽宁石油化工大学副教授,主要研究方向:思想政治教育,联系邮箱:mayanbo428@126.com

F832.479

A

1674-893X(2018)06−0153−04

[编辑:何彩章]

猜你喜欢

甘肃教育(2020年18期)2020-10-28

中国外汇(2019年10期)2019-08-27

电子制作(2019年10期)2019-06-17

商周刊(2017年17期)2017-09-08

商周刊(2017年17期)2017-09-08

领导决策信息(2017年13期)2017-06-21

电子制作(2017年8期)2017-06-05

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

民生周刊(2015年17期)2015-09-10