浅析国内小微企业贷款风险管理

2019-01-04 07:39瑄

新商务周刊 2018年23期

瑄

1 引言

小微企业作为市场供求的主要参与者,它的发展对经济的影响,尤其是对金融机构的影响非常大,小微企业贷款的出现解决了融资的问题,但在信贷链快速发展的同时,对银行业却造成了一定的压力,笔者就国内小微企业贷款风险管理中存在的问题及解决方法做以浅析。

2 小微企业贷款的现状

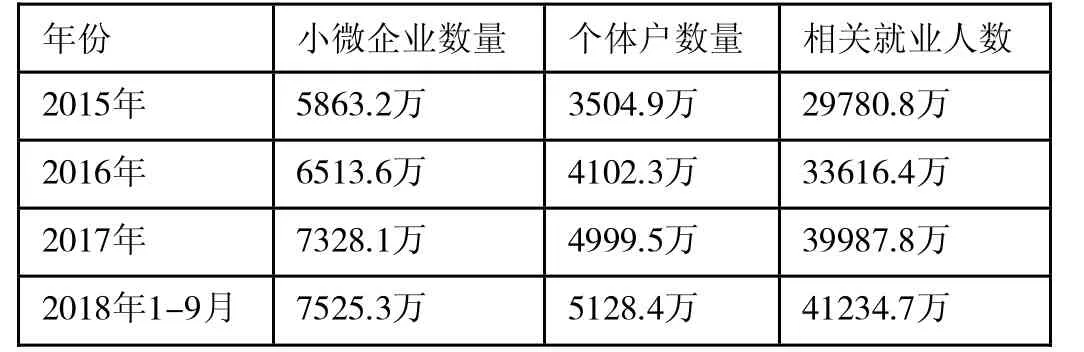

改革开放以来,我国经济实现了飞速发展,国内小微企业在国家强力推进简政放权改革的大好形势下,如同雨后春笋般涌现出来。截止2018年9月,当前我国小微企业数目7525.3万,另外,还有个体户5128.4万户,就业人数41234.7万(详情见表格1),小微企业在推动市场经济、稳定居民就业等方面均发挥着十分重要的意义。小微企业贷款迅速发展的同时,企业内部的问题也表现的越来越明显,小微企业内部并不能够像大企业那样体制完善、信誉度高,这也影响到了银行对它们的信心,所以小微企业的发展仍存在诸多阻碍。目前亟待解决的问题是如何促进银行对小微企业的支持,解决小微企业的资金问题。

表格1

2.1 小微企业贷款与大、中企业相比的局限性

小微企业存在的问题,主要是资金方面的限制,造成不能够像大、中企业那样对资金的管理有一个长远的规划,往往具有较强的临时性、紧迫性,由于经营范围较小,其贷款额度相对要小得多。而小微企业数量之多,且内部存在机制不完善的现状,这也与之造成了信息不准确、贷款信用度相对较低的现象。

2.2 小微企业贷款存在的风险

2.2.1 由于小微企业经营品种、范围的限制,再加上企业小、内部资金薄弱的问题,一旦市场情况变化,原材料价格上涨,成品价格下调,小微企业往往首当其冲,很可能遭遇到致命打击。

2.2.2 小微企业内部结构简单,股东组成也相对单一,所以对于一些信息并不能够得到准确的核查,相反由于不当操作可能会存在虚假数据,而且小微企业倒闭、重组很频繁,造成信誉度低。

3 怎样解决小微企业贷款风险

当前,银行并不能够正确认识到小微企业的价值,没有对小微企业制定配套的政策,这种“一刀切”的做法,造成很多优秀小微企业也无法生存,银行应该改变这一态度,毕竟只有在极其特殊的状况下,才会发生损失的情况,总体来讲银行收益是大于风险的。若银行能够单独形成一套针对小微企业贷款的制度,重视培养小微企业客户资源,小微企业贷款风险才可解决。

3.1 改革管理思维

小微企业生存发展的关键是要懂得如何最大限度地规避管理风险。小微企业的数量是非常可观的,利用好这一资源的核心是怎样把风险发生率控制到最低,这就需要有计划地管理风险,要打破传统的信贷思维,创新工作思路,将小微企业的信贷标准把控住。同时,利用金融手段将风险分散,从而保证在不丢失客户资源的前提下,实现利益的最大化。

3.2 银行加强业务能力

银行要加强自身的业务能力,可以分设专属部门来专门应对小微企业贷款,制定配套的标准制度,在完善自身的同时,要想方设法核查客户的可信度,可核查相关责任人的人品、产品、抵押品,核查相关企业的水费、电费、税费或海关报表,并对小微企业的人流、物流、现金流等符合其经营特征的非财务指标进行核查,在此基础上再通过整合外部资源,获取相关小微企业的真实信息。

3.3 加强对小微企业真实财务能力的核查判断

相关部门要充分利用各种信息渠道,通过对基本户的分析,了解小微企业的纳税、工资发放等情况,全面掌控小微企业的经营发展和风险变化。通过审核小微企业的财务报表,判断其内部资金的真实性;通过日常的经营流水,或对以前的经济情况进行对比,辅助分析其是否具有偿债能力,从而准确判断是否对小微企业发放贷款。

3.4 升级服务平台,更好地培养小微资源

迅速升级服务平台,充分利用各种资源,整合更多可信小微企业的信息,并建立相关名单,对于优秀小微企业要优先照顾,并极力促进其发展,使其做大做强的同时,积累更多的客户资源。对于潜在风险,及时提示有关信贷人员进行重点调查跟踪。另外,要积极开发其他金融业务,以方便小微企业的使用,从而增强小微企业的抗经济风波能力。

4 结束语

小微企业是我国经济转型升级的生力军,对于优化产业结构、促进创业创新、培植发展动力、解决就业难题、维护社会稳定等方面具有十分重要的意义。小微企业能够规避贷款风险,实现健康成长,将会创造大量财富。贷款能够促进小微企业的发展,也给银行带来了收益,这是一个互惠互利的关系,要正确对待。在当前形势下,为小微企业做好金融服务工作,不仅是商业银行实现经济效益、提高自身竞争力的必要途径,也是响应国家相关方针政策、践行企业社会责任的重要体现。

猜你喜欢

今日农业(2022年4期)2022-11-16

数学教学通讯·小学版(2022年4期)2022-05-29

民用飞机设计与研究(2020年4期)2021-01-21

林业科技(2020年3期)2021-01-21

食品界(2018年4期)2018-06-14

瞭望东方周刊(2018年4期)2018-02-01

北方经贸(2017年1期)2017-03-09

商业经济(2017年2期)2017-03-07

吉林农业·下半月(2016年6期)2016-10-21

商场现代化(2016年14期)2016-06-16