“8.11”汇改后汇市收益率与债市收益率的溢出效应研究

——基于VAR-GARCH-BEKK模型

2018-12-28 06:00金鑫

山东纺织经济 2018年12期

金 鑫

(新疆财经大学 金融学院,新疆 乌鲁木齐 830012)

引言

“811”汇改之后,人民币汇率变得更加具有弹性,波动幅度也更加剧烈。尤其是进入新时代以来,我国不断地开放资本市场,债券市场作为中央银行执行货币政策的重要载体,研究债市和汇市之间的溢出效应有助于进一步了解二者的相关性,对于完善债市机制、妥善化解政府性债务风险、推动绿色债券市场发展等方面具有重要理论和现实意义。

一、文献综述

国外文献最早进行汇率的波动性研究。一类是运用ARCH模型,例如:Engle(1982)首次提出ARCH模型,用来分析时间序列的异方差性。另一类是运用协整分析的方法,例如 :Granger(1986)提出了协整分析的方法,证明了非平稳的时间序列也有可能存在平稳性。Baillie & Bollerslev(1989)在对外汇市场的汇率变化研究中首次运用到了协整分析的方法。Engle & Kroner(1995)建立了GARCHBEKK(p,q)模型,该模型被广泛应用于研究不同金融资产价格间的波动溢出效应。国内研究方面则主要是利用GARCH模型,李成、马文涛、王彬(2010)选取了四变量的VAR(6)-GARCH(1,1)-BEKK模型,得出股票收益率、债券收益率、汇率收益率和货币市场利率之间存在双向价格溢出效应和波动溢出效应。陈守东、高艳(2012)运用GED-GARCH模型估计结果显示在金融危机之前汇率对利率只存在单向的波动溢出效应。袁吉伟(2013)运用VARGARCH(1,1)-BEKK模型,研究了2007年1月4日至2012年11月2日我国债市和汇市之间的溢出效应。研究表明,汇市对债市存在单向的价格溢出效应和单向的波动溢出效应。

综上所述,对于我国汇市与债市间的溢出效应研究多2015年之前,研究成果最后得出的结论也不尽相同。而在2015年8月11日汇改之后的溢出效应研究成果鲜见。本文则采用VAR-GARCH-BEKK模型,对我国“811”汇改后的汇市与债市收益率间的溢出效应进行了研究。

二、VAR-GARCH-BEKK模型简述

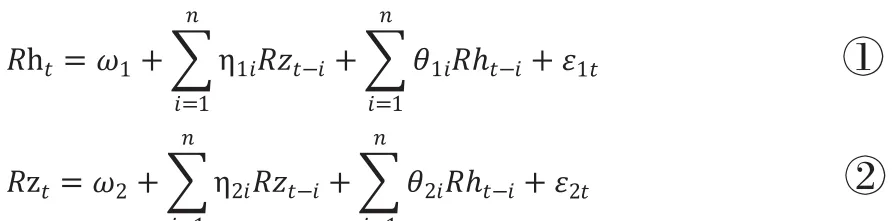

采用Engle & Kroner(1995)建立的GARCHBEKK模型对我国汇市收益率和债市收益率的价格溢出效应和波动溢出效应进行了研究。利用均值方程VAR(n)模型来检验是否存在价格溢出效应。检验波动溢出效应则引入方差方程GARCH-BEKK模型。具体选择VAR-GARCH(1,1)-BEKK模型,均值方程VAR(n)的表达式为:

其中,Rht、Rzt分别为汇市、债市收益率时间序列。ω1、ω2分别为汇市、债市收益率序列的条件期望,n为VAR均值模型的滞后阶数,η、θ为估计系数,ε1t、ε2t分别为汇市、债市收益率序列VAR均值方程的残差项。如果η1i=0(或θ2i=0),证明债市(汇市)收益率对汇市(债市)收益率没有价格溢出效应,反之,则存在。方差方程则采用GARCH(1,1)-BEKK模型,该模型如下:

假设均值方程的残差项: ~N(0,Ht) ③

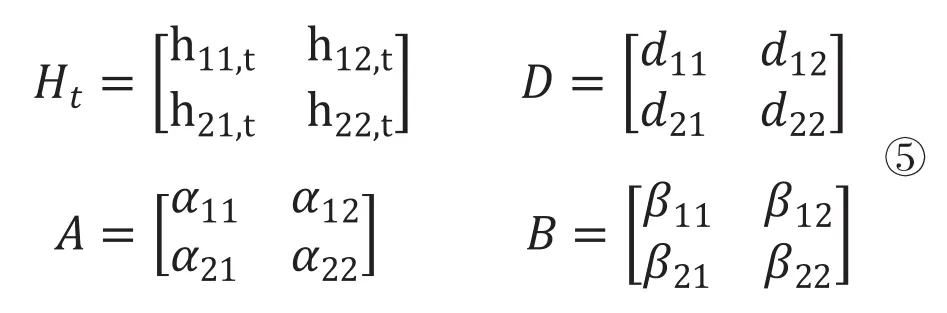

Ht的表达式为:

其中,It-1为t-1期的信息集合,D为上三角形矩阵,Ht为汇市、债市收益率序列的条件协方差矩阵,矩阵A、B均为2阶系数矩阵。矩阵A代表收益率序列ARCH项系数矩阵。矩阵B代表收益率序列GARCH项系数矩阵。

h11,t、h22,t分别为汇市、债市收益率序列的条件方差。h12,t为汇市收益率序列和债市收益率序列之间的条件协方差。

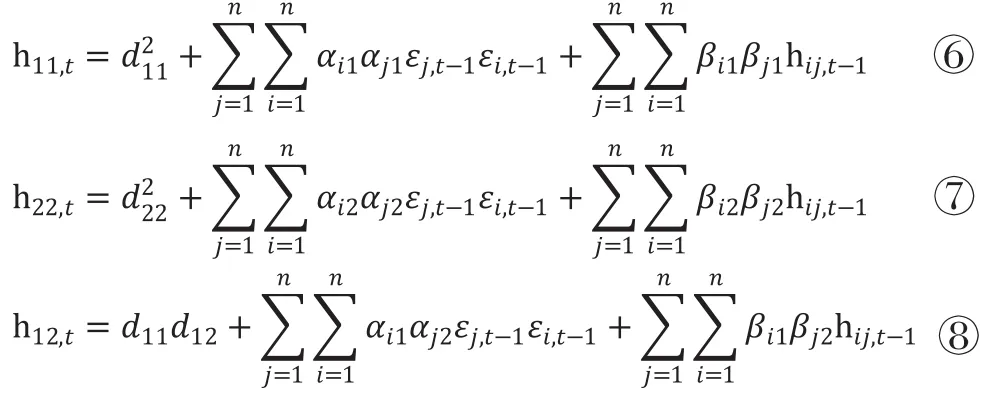

联立③④⑤式可得:

矩阵A主对角线上的元素αii表示债市或汇市收益率序列ARCH项的波动溢出效应。当i≠j时,副对角线上的元素αij表示债市和汇市收益率序列之间的ARCH项波动溢出效应。矩阵B主对角线上的元素bii表示债市或汇市收益率序列GARCH项的波动溢出效应。副对角线上的元素bij表示债市和汇市收益率序列之间的GARCH项波动溢出效应。采用极大似然法估计GARCH(1,1)-BEKK模型的参数,对数似然函数估计表达式为:

通过估计矩阵A、B副对角线上的元素是否显著异于零,可检验债市与汇市之间的波动溢出效应。

三、人民币汇率和债券市场的实证研究

(一)数据选取与描述

选取中证全债指数的收盘价代表债市价格变动,人民币汇率则是选取直接标价法下的美元对人民币汇率的中间价。样本区间为2015年8月11日至2018年6月15日,排除部分未交易日期后,一共得到1376个样本值。收益率则使用对数差分。所有数据均来自于Wind数据库,计算软件为Eviews10.0和Winrats8.0。

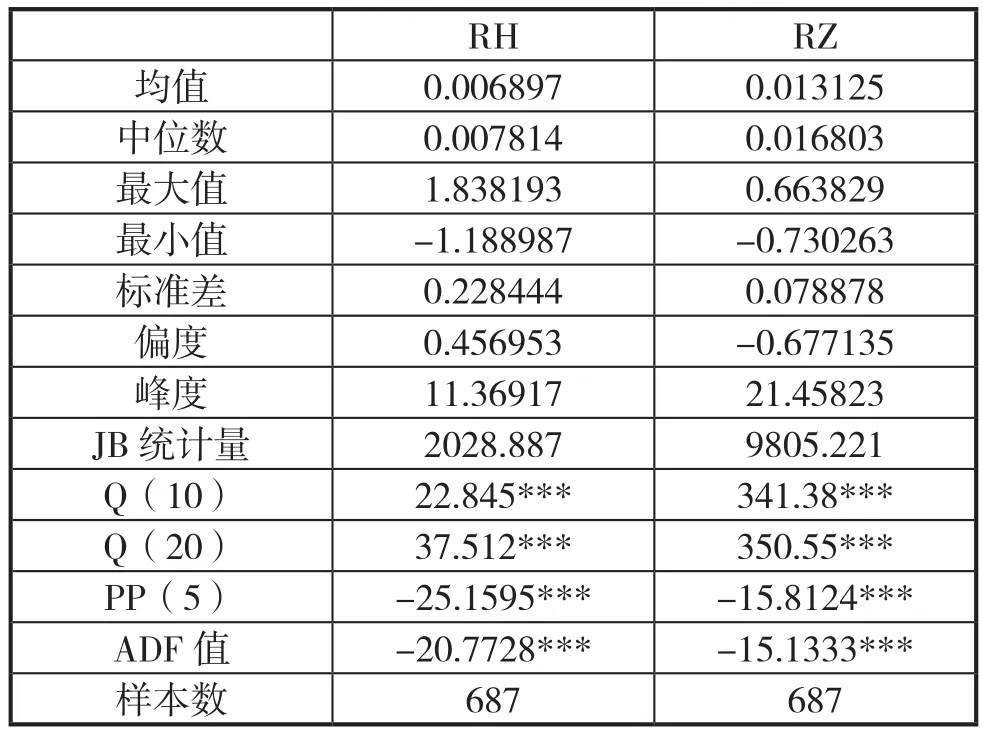

从表1的描述性统计结果可看出,二者均表现出“尖峰厚尾”的特征且都不服从正态分布。Ljung-BoxQ统计量结果显著拒绝序列不存在自相关的原假设,存在显著的ARCH效应。ADF检验和PP检验结果则说明二个序列都是平稳的白噪声序列。因此,选取的数据均具有显著的GARCH模型特征,所以采用GARCH类模型是比较合适的。

表1 债市和汇市收益率序列描述性统计结果

(二) VAR(n)均值方程估计结果分析

VAR(n)均值方程的滞后期则根据LR(似然比)检验、AIC准则、SC准则、HQ信息准则、FPE(最终预测误差)准则来确定。选择符合准则数多的滞后阶数作为最优滞后期,经过比较,最终选择VAR均值方程的最优滞后期为2,即VAR(2)。由VAR(2)均值模型的回归系数来看,汇市和债市收益率的当期收益都会受到自身滞后项的影响。从汇市收益率、债市收益率均值方程来说,都不能够拒绝原假设债市收益率滞后项的系数为零,表明汇市、债市收益率两者间均没有产生价格溢出效应。

(三)方差方程GARCH(1,1)—BEKK模型估计结果分析

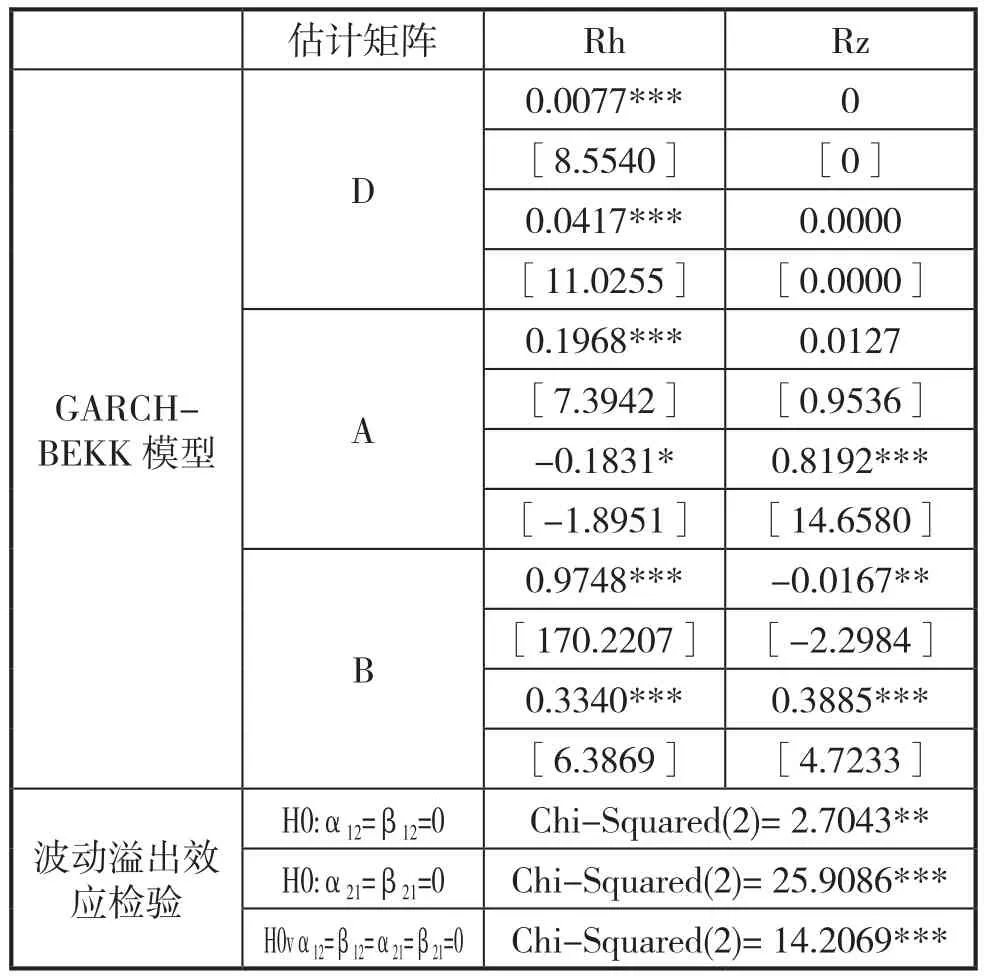

由表2的波动溢出模型方程的估计结果(2015年8月11日至2018年6月15日)来看,总体上各变量t检验结果的显著性是较好的,说明汇市收益率序列和债市收益率序列在整个样本区间内有较明显的波动聚类效应。因此,选取GARCH模型是比较合适的。

表2 GARCH(1,1)—BEKK模型估计结果

从模型的估计结果来看,首先汇市收益率对自身有比较明显的波动溢出效应,从估计系数可看出,汇市收益率在短期内对债市收益率不存在波动溢出效应;而在长期汇市收益率对债市收益率存在波动溢出效应。汇市收益率对债市收益率整体的波动溢出效应检验的结果显示,在5%的置信水平下表明存在汇市收益率对债市收益率的波动溢出效应。从债市收益率的角度来说,不管是短期还是长期债市收益率对汇市收益率都存在波动溢出效应。

结合以上估计结果,在样本期内汇市收益率序列和债市收益率序列都存在波动聚类效应,且汇市收益率与债市收益率之间存在双向的波动溢出效应。

结论

通过建立VAR—GARCH—BEKK模型分析了5年来汇市和债市收益率之间的价格溢出效应、波动溢出效应,研究结论如下:

第一,债市和汇市收益率时间序列都表现出“尖峰厚尾”的特征,且JB统计量显著异于零,说明二者均不服从正态分布,具有显著的GARCH模型特征。

第二,汇改之后,汇市、债市收益率两者间均不存在价格溢出效应。汇市、债市收益率对自身有较明显的波动溢出效应。债市收益率不论是在短期还是长期对汇市收益率都存在波动溢出效应,汇市收益率与债市收益率之间存在双向的波动溢出效应。

结合以上结论,得到了如下政策启示:

第一,虽然在样本期内汇市、债市收益率间不存在价格溢出效应,但是随着我国人民币汇率机制不断地完善、资本市场的不断开放,今后可能汇市与债市之间会存在价格溢出效应。因此,应密切关注汇市与债市间的价格走势,对于异常价格波动给予重视。

第二,债市对汇市产生了较明显的波动溢出效应,我国资本市场虽未完全开放,但仍要注意债市价格变化对汇市的影响。债市价格波动风险可通过汇市转移到其他市场,因而需要长期的监测汇市与债市间的变化,防止系统性风险发生。

第三,由于汇率波动风险的对冲成本与境外机构投资境内债市有较强的相关性,因此,保持人民币汇率总体稳定、避免形成过度贬值预期十分重要,这有利于稳定外汇市场,进而有利于境外投资者继续投资境内债券市场。

猜你喜欢

中国外汇(2019年19期)2019-11-26

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

现代营销(创富信息版)(2018年10期)2018-10-12

西部金融(2017年11期)2018-04-22

中国集体经济(2017年35期)2017-12-11