利用资产减值进行盈余管理的案例研究

——以嘉陵工业股份有限公司为例

2018-12-28 06:00李津玮

山东纺织经济 2018年12期

李津玮

(石河子大学 经济与管理学院,新疆 石河子 832000)

1 研究的背景与目的

随着资本市场的逐渐发展与完善,对于一个企业而言,盈余管理逐渐成为企业发展成熟的标志和表现,盈余管理行为不仅可以对上市公司的内部信息进行传递,而且对于信息的指导和提供与效率有其好的一面,凡事都存在一个度,超过这个度将会与所需要的结果背道而驰,当前上市公司普遍出现了过度盈余管理的行为,而在盈余管理的过程中资产减值则是上市公司常见的手段,通过研究我国近几年上市公司的财务报表可以发现,资产减值政策存在的漏洞仍然被一些亏损的公司拿来做文章,这在一定程度使得盈余管理的事情不断发生,所以本文通过研究上市公司利用资产减值来实现盈余管理的行为,从而来完善我国资本市场的监管制度,提高相应的会计信息质量,这样才能够给投资者提供更加精准的投资决策。

2 案例简介

中国嘉陵工业股份有限公司属于我国南方工业集团公司控股的国有上市公司,嘉陵公司生产经营的主导产品有摩托车及发动机、小型通用动力机械等。“嘉陵”牌摩托车在1981年首次出口国际市场,到目前为已出口到90多个国家和地区,到2014年该品牌价值达到182.73亿元,成为摩托车行业价值最高的品牌之一。

3 嘉陵工业盈余管理行为存在的模型检验与结果分析

运用模型CFOEMt=(NI-CFOt)/At-1得出的结果可以看出2010—2016年间嘉陵公司的应计利润分别为-7.53%、-1.73%、-1.00%、-4.83%、3.70%、-13.06%、-18.60%,从这些数据中可以看出在2015—2016年这两年中CFOEMt的值明显高于正常值。

我们首先假设在2010—2014年期间嘉陵公司没有进行盈余管理的行为,这样可以算出2010—2014年五年间嘉陵公司的平均总体应计利润为-2.28%;接着我们假定嘉陵公司在2015年没有采取盈余管理行为,这样的话总应计利润应该在-2.28%左右,但我们算出的2015年该公司的净利润为-4.23亿元,这和假设下嘉陵公司无盈余管理行为的净利润相差了2.84亿元,2016年该公司也存在这样的现象,所以我们可以得出嘉陵公司在2015—2016年两年间存在盈余管理的行为。

4 盈余管理的动机——扭亏为盈或者避免被退市

大多数上市公司是通过调节自身的利润来达到盈余管理的行为,虽然我国在2006年颁布了相关的新准则,对计提与转回资产减值准备的会计处理做出了进一步的规范,但还是给公司实施盈余管理留下了很大的操纵空间。

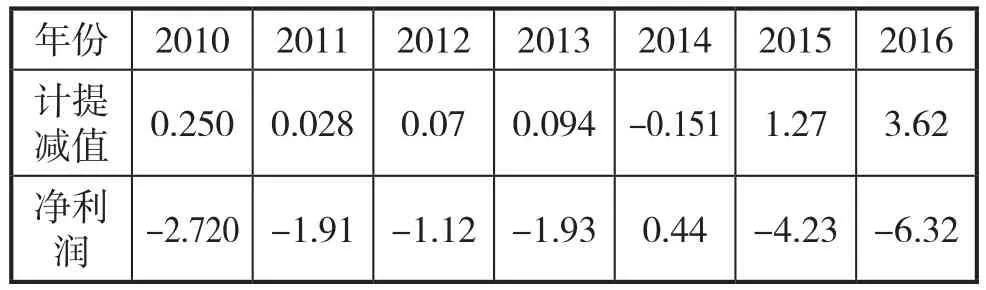

表3 嘉陵计提的资产减值损失情况

通过对嘉陵公司历年的年度报表中分析我们可以发现在近几年来嘉陵公司其实是一直处于亏损状态的,从表3中我们可以看出嘉陵在2010—2016年期间其净利润一直是不容乐观的,并且在几年里公司对自身资产的计提减值数额也是比较大的,在2010—2013年期间嘉陵公司的净利润一直都为负值,但是到2014年净利润为正值,并且计提减值为负数,然后再接下来的两年里净利润又恢复到负值,可以看出嘉陵公司达到扭亏为盈的目的,然后在2015—2016年这两年间在对资产进行计提减值。

5 利用资产减值实现盈余管理的建议

5.1 完善资产减值的相关会计准则

应该严格控制资产减值的轮回,虽然新规则规定对于长期资产而言,一旦确认减值损失便不能进行转回,但是对短期资产却没有相应的严格规定,这在一定程度上给一些企业的盈余管理行为带来了很大的操纵空间,所以对于这方面的行为应该做到严格监控。

5.2 完善企业会计内部核算制度

建立一个健全的会计机构,提高财务人员的专业能力与综合素质,以满足公司经营业务复杂的核算需求。我国会计信息质量在实施资产减值政策之后得到了比较显著的提高,但是此政策的颁布需要财务人员拥有更高的综合素质,需要日积月累的过程,所以公司需要加强对会计人员职业判断能力的培养力度。

5.3 加强外部审计监督

外部审计是企业日常经营活动中不可缺少的监管手段,然而,从目前来看,我国注册会计师受到限制,缺乏应有的独立性,并没有起到监督作用,因此有必要进一步完善。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

四川蚕业(2021年3期)2021-02-12

中国外汇(2019年10期)2019-08-27

东坡赤壁诗词(2018年4期)2018-11-07

证券市场红周刊(2018年40期)2018-05-14

股市动态分析(2015年18期)2015-09-10

股市动态分析(2014年42期)2014-11-07

股市动态分析(2014年17期)2014-05-12

人民周刊(2011年5期)2011-12-25

莫愁·时代人物(2011年3期)2011-03-18