内部控制审计意见与企业会计信息质量

2018-12-20 23:15宋建波张湜

国际商务财会 2018年11期

宋建波 张湜

【摘要】本文基于2012~2016年A股主板上市公司数据,检验内部控制审计意见与企业会计信息质量的关系。研究发现,内部控制审计非标意见与企业盈余管理程度、财务报表审计非标意见显著正相关,内控审计意见能真实反映企业会计信息质量。此外,当上市公司的财务报表审计收到标准无保留意见、而内控审计收到非标意见时,往往存在更多会计信息违规披露。本文证实了内部控制审计的有效性,并对市场参与者如何理解内控审计意见给予建议。

【关键词】内部控制审计;审计意见;会计信息质量;

财务报表审计

【中图分类号】F239

一、引言

内部控制是现代公司风险防范,尤其是财务风险防范的重要内部管理机制,内部控制的失效为会计违规提供温床,造成会计信息质量下降。作为内部控制的外在监督,内部控制审计的执行能提升企业内部控制质量,从而提高会计信息的可靠性(Depken et al.,2006;张龙平等,2010)。

我国资本市场监管部门非常重视内部控制制度的建设和完善。2008年起,财政部等有关部门发布了《企业内部控制基本规范》、《企业内部控制配套指引》等规范,要求企业对其内部控制制度建设出具自我评价报告,并建议聘请外部会计师事务所对其有效性发表审计意见;2012~2014年,财政部强制主板上市公司披露董事会对公司内部控制的自我评价报告,并由注册会计师出具财务报告内部控制审计报告,这一规定分批执行;2014年起,沪深A股所有主板上市公司均进行内部控制外部审计。

审计师通过发表不同类型的内部控制审计意见,向投资者传递企业内部控制建设信息,为投资者的投资决策提供依据。张继勋等(2011)发现,非标内控审计意见会增强投资者对财务报表风险的认知,降低投资者投资的可能性;张继勋和何亚南(2013)通过对投资者心理研究发现,内部控制否定意见降低了个体投资者对公司标准无保留财务报表审计意见的信心,影响投资者的投资判断。

然而,内控审计意见是否真实可靠有待证实。委托代理理论下,审计师的独立性会影响审计意见真实性,管理层可能对审计师施加压力或利益诱惑,导致审计师在审计时违背职业道德,出具虚假的审计意见,不能客观反映企业状况。财务报表审计有效性历来受到政府监管部门和理论学术界的关注(李增泉,1999),但内部控制审计执行时间较短,现有研究对内部控制审计有效性尚缺乏系统的检验。

因此,本文以2012~2016年强制执行内部控制审计的主板上市公司为样本,检验内部控制审计意见与会计信息质量的关系,尝试为我国上市公司内部控制审计有效性提供经验证据。

二、理论分析与假设提出

(一)内部控制审计意见与会计信息质量

现有文献聚焦内控审计的执行对提高会计信息质量的正面作用(张龙平等,2010;方红星和金玉娜,2011),而随着强制审计政策的颁布,企业已无法通过主动实施内控审计传递额外信息,内部控制审计意见成为投资者了解企业内部控制体系建设的重要渠道。

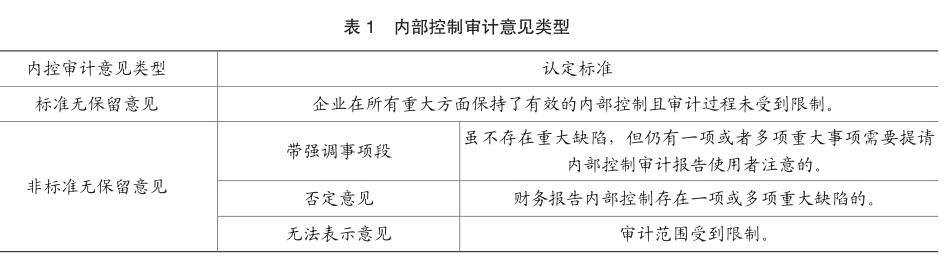

注册会计师对上市公司实施内部控制审计后,针对内部控制设计与运行的有效性发表意见。内部控制审计意见类型包括标准无保留意见和非标准无保留意见,其中,非标准无保留意见分为带强调事项段、否定意见和无法表示意见;见表1。当企业存在内部控制缺陷时,注册会计师将出具非标意见,向外界传递企业内部控制失效的信号。

由于实际经营企业的管理层有动机利用自身权力违背股东利益,谋取个人私利,如果上市公司的内部控制存在缺陷,管理层缺乏約束,则盈余管理行为无法得到有效抑制,造成会计信息质量低下。实证研究表明企业内控缺陷往往导致企业盈余管理程度较高,可操纵性应计过高(Doyle等,2007;齐保垒等,2010;叶建芳等,2012)。

综上,非标内控审计意见意味着公司存在明显的内控缺陷,导致管理层缺乏约束,更容易实现盈余管理行为。为检验内部控制审计意见是否真实反映企业盈余管理状况,本文提出如下假设:

H1a:上市公司内部控制审计被出具非标准无保留意见的概率与企业盈余管理程度正相关。

我国上市公司的内部控制审计和财务报表审计适用不同的政策规定,内部控制审计对企业内控制度的有效性发表意见,而财务报表审计关注企业财务报表信息是否真实公允、符合准则规定。注册会计师可以单独进行内控审计,且会计师事务所对财务审计和内控审计分别收取费用,两种审计本身具有相对独立性。

财务审计的意见结论受到企业内部控制建设情况的影响。一方面,内控缺陷可能导致管理层对盈余信息的操纵,对会计信息质量产生负面影响;另一方面,内部控制缺陷本身也会导致会计信息生成过程中的误差,导致财务报表不能真实、公允地反映企业在审计期间的财务状况和经营成果,财务报表应被出具非标意见。

综上,非标准的内控审计意见意味着企业的内部控制存在缺陷,导致企业信息质量低下,被出具非标财务报表审计意见的概率增加。因此,本文提出如下假设:

H1b:上市公司被出具非标内控审计意见的概率与被出具非标财务报表审计意见的概率正相关。

(二)审计意见不一致与会计信息违规披露

有效的内部控制能够为财务报表信息的真实完整提供合理保证,内控审计和财务审计的意见结论存在一定的相关性,但非标准的内控审计意见并不必然意味着财务报表存在错报,若内部控制重大缺陷尚未引起企业财务报表重大错报,注册会计师仍会出具标准无保留的财务报表审计意见。

然而实践中,由于公司通常聘请同一家事务所实施内控审计和财务审计,当公司仅在内控审计中收到非标意见时,可能同时意味着会计信息质量存在问题。目前阶段,我国投资者对非标准的财务报表审计意见做出显著的负反应,而对内部控制审计意见的反应尚不充分(吴溪等,2016),管理层具有更强烈的动机干预财务报表审计意见。根据假设1,企业收到的非标内控审计意见往往反映出更低的会计信息质量,而管理层可能出于强烈的粉饰财务报告的动机,隐瞒企业真实会计信息,或威胁利诱审计师出具标准无保留的财务报表审计意见(方军雄等,2004)。在迫于上市公司压力无法出具非标财务审计意见时,审计师可能通过非标准的内部控制审计意见披露公司问题,缓解自身责任(吴溪等,2016)。

因此,当财务报表审计意见标准无保留,而内部控制审计意见非标时,上市公司财务报告存在更多会计信息违规披露、管理层干预财务报表审计的可能性,导致财务审计意见无法真实反映企业财务情况,损害企业会计信息质量。为探究审计意见不一致与企业会计信息质量的关系,本文提出假设2:

H2:当上市公司财务报表审计意见为标准无保留,而内部控制审计意见非标时,反映出更高的会计信息违规披露概率。

三、研究设计

(一)样本选择与数据来源

我国主板上市公司自2012年起分批强制执行内部控制审计,考虑到政策影响,本文选取2012~2016年中国沪深A股主板所有上市公司为样本,同时剔除以下样本:(1)未披露内部控制审计报告的公司;(2)金融类公司;(3)研究变量数据缺失的样本。经上述处理后,最终得到5 919个样本观测值。本文内部控制审计数据、财务数据、违规信息数据和公司治理数据均来自CSMAR数据库,其中会计信息违规披露经手工筛选。为避免极端值的影响,本文对所有的连续变量进行了1%的winsorize处理。

(二)变量定义

1.被解释变量

作为管理层代理行为的重要实现机制,盈余管理能反映企业会计信息的真实质量。本文选用修正的Jones模型(Dechow et al.,1995)进行分行业、年度回归,通过计算可操控性应计利润,衡量企业盈余管理程度,具体过程如下:

其中,TAt=NIt-CFOt(应计利润为当期净利润与经营活动现金流量之差), REVt为公司两期主营业务收入之差, RECt为公司两期应收账款之差,PPEt为公司固定资产净值,At-1为公司上期总资产,NDAt为公司不可操控性应计利润,DAt即当期可操控性应计利润,本文取绝对值|DAt |作为会计信息质量的度量。

Penalty衡量上市公司会计信息违规披露情况,反映上市公司财务舞弊行为。若上市公司2012年后公开披露文件显示其被财政部、证监会、交易所等监管机构证实违规,且违规行为与会计信息披露相关(剔除仅涉及“违规买卖股票”“操纵股价”“内幕交易”等非财务违规行为)则取1,否则取0。

2.解释变量

内部控制审计意见类型包括标准无保留意见和非标准无保留意见,本文设定内部控制审计意见变量(Opinion),上市公司内部控制报告被出具非标意见时取1,否则取0。

为检验内部控制审计意见、财务报表审计意见不一致的信息内涵和潜在影响,本文设定解释变量Different,当公司财报审计意见为标准无保留,而内部控制审计意见非标时取1,否则取0。

3.控制变量

参考方红星和金玉娜(2011)、叶建芳等人(2012)的研究成果,本文选取公司规模、资产负债率、总资产收益率、营业收入增长率、公司性质、大股东持股比例、董事会规模、董事长和总经理两职合一等变量控制其他因素可能对会计信息质量的影响。此外,本文控制了行业和年度的固定效应。具体的变量定义见表2。

(三)研究模型

为检验假设1,本文构建回归模型(4)如下,系数β1检验内控审计意见能否真实反映企业会计信息质量:

四、研究结果与分析

(一)描述性统计

对A股主板上市公司2012~2016年内部控制审计情况的统计如表3。自2012年起,大部分公司在披露年报的同时披露内部控制审计报告,2014年后,几乎全部公司均披露内部控制审计报告,基本符合财政部《关于2012年主板上市公司分类分批实施企业内部控制规范体系的通知》的要求。

在内部控制审计报告中,被出具非标准审计意见的审计报告达329份,占全部审计报告的比例为5.56%;其中主要是被出具带强调事项段的审计报告,占全部审计报告的比例为4.36%。近年来,上市公司内部控制建设整体状况良好,但被出具非标审计意见的公司数量明显增加,否定意见占全部审计报告的比例由2012年的0.3%增加至2016年的1.5%,一方面可能因为上市公司内部控制体系建设速度不及业务拓展速度,另一方面可能是事务所对内部控制有效性的评价标准有所上升。

表4列示了相关变量的描述性统计结果。可以看出,内部控制审计非标意见的数量比财务报表审计更多,且确实存在内控审计与财务审计意见不一致的情况。受篇幅限制,本文未报告各变量间的相关系数,据统计,Opinion与Fin_opinion、|DA|均顯著负相关,表明内部控制审计意见确实与上市公司会计信息质量相关。

2012~2016年,共有67份公司的内部控制审计报告被出具否定意见,内部控制审计报告中披露的重大缺陷主要包含审批程序、关联交易、收入确认、成本核算等方面。然而,上述公司当年度的财务报表审计意见分别为标准无保留意见22家、无保留意见加事项段14家、保留意见19家、保留意见加事项段4家、无法表示意见8家,未出现否定意见(见表5)。

(二)實证结果

将样本数据代入模型(4),回归结果如表6所示。内部控制审计非标意见与可操控性应计利润、财务报表审计非标意见均在1%水平上显著正相关,说明被事务所认为内部控制制度不健全的上市公司确实盈余管理程度更高,财务报表质量更差。内部控制审计意见可以反映企业会计信息质量,假设1得到验证。

表7是内控审计意见与财务审计意见不一致对上市公司会计信息违规披露的回归结果。实证结果表明,当上市公司的财务报表审计被出具标准无保留意见,而内部控制审计被出具非标意见时,上市公司存在更多与会计信息披露相关的违规事件。上述证据意味着,当上市公司被出具非标内控审计意见时,往往体现出更差的财务报表审计可靠性,验证了假设2。

(三)稳健性检验

本文进行了多种稳健性检验,回归结果与上文一致:

1.控制变量中加入内部控制缺陷指标Deficiency,分别在上市公司自主披露其内部控制存在重大缺陷、重要缺陷(含重大缺陷)、一般缺陷(含重大及重要缺陷)时取1,否则取0。回归结果仍显著,说明相对于上市公司自主披露的内部控制评价,内部控制审计能发挥额外外部治理作用。

2.在强制实施内部控制审计的主板上市公司的基础上,增加自愿实施内部控制审计的创业板、中小板上市公司样本,回归结果仍显著。

3.重新定义控制变量。本文借鉴之前的研究,对股权集中度、盈利能力等控制变量变更衡量方式,回归结果一致。

五、结论

本文研究内部控制审计意见与公司会计信息质量的关系,并进一步检验内控审计和财务审计意见不一致的信息内涵。研究发现:(1)内部控制审计被出具非标意见的上市公司,存在更高的盈余管理程度,财务报表审计中更容易被出具非标意见,会计信息质量较低;(2)当上市公司被出具非标内部控制审计意见时,财务报表审计意见的可靠性降低。

上述研究结果表明,内部控制审计意见能真实反映企业的会计信息质量,向投资者传递信号,发挥了对企业内部控制的外部监管职能,我国监管部门实施的关于内部控制强制审计的政策规定对完善上市公司内控体制建设、提升会计信息质量、保护投资者权益具有积极意义,我国证券监管部门和审计准则委员会等应不断完善内部控制审计指南,提高注册会计师独立性,充分发挥内部控制审计的外部治理作用。其次,内控审计意见可以传递出财务报表审计意见以外的信息,可能的原因是管理层规避内控审计非标意见的意愿较弱,注册会计师通过对内控审计出具非标意见实现真实披露和管理层压力之间的平衡,因此,投资者在做出决策时,应充分把握内部控制审计意见的内含信息。

主要参考文献:

[1]方红星,金玉娜.高质量内部控制能抑制盈余管理吗 ——基于自愿性内部控制鉴证报告的经验研究[J].会计研究,2011(08):53-60+96.

[2]方军雄,洪剑峭,李若山.我国上市公司审计质量影响因素研究:发现和启示[J].审计研究,2004(06):35-43.

[3]何芹.内部控制审计意见、财务报表审计意见及内部控制自评结论——比较分析与数据检验[J].中国注册会计师,2015(02):48-53.

[4]黄寿昌,杨雄胜.内部控制报告、财务报告质量与信息不对称——来自沪市上市公司的经验证据[J].财经研究,2010,36(07):81-91.

[5]李增泉.实证分析:审计意见的信息含量[J].会计研究,1999(08):16-22.

[6]齐保垒,田高良,李留闯.上市公司内部控制缺陷与财务报告信息质量[J].管理科学,2010,23(04):38-47.

[7]吴溪,杨育龙,陈旭霞.“非清洁”内控审计意见的市场反应充分吗 [J].审计研究,2016(01):60-67.

[8]叶建芳,李丹蒙,章斌颖.内部控制缺陷及其修正对盈余管理的影响[J].审计研究,2012(06):50-59+70.

[9]张继勋,何亚南.内部控制审计意见类型与个体投资者对无保留财务报表审计意见的信心——一项实验证据[J].审计研究,2013(04):93-100

[10]张继勋,周冉,孙鹏.内部控制披露、审计意见、投资者的风险感知和投资决策:一项实验证据[J].会计研究,2011(09):66-73.

[1]张龙平,王军只,张军.内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据[J].审计研究,2010(02):83-90.

[11]Depken L, Craig A, Ouyang B. The impact of the Sarbanes-Oxley Act: early evidence from earnings management [J]. Financial Economics Letters, 2006,2(6):347-351

[12]Dechow P M, Sloan R G, Sweeney A P. Detecting earnings management[J]. The Accounting Review,1995,70(2):193-225

[13]Doyle J T, Ge W, McVay S. Accruals quality and internal control [J]. The Accounting Review, 2007,82(5):1141-1170.

[14]Lopez T J, Vandervelde S D, Wu Y J. Investor perceptions of an auditors adverse internal control opinion[J]. Journal of Accounting and Public Policy,2009,28(3):231-250.

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年24期)2017-01-10

会计之友(2016年23期)2017-01-09

中国集体经济(2017年1期)2017-01-04

合作经济与科技(2017年1期)2017-01-03

商(2016年32期)2016-11-24

人间(2016年28期)2016-11-10

商业会计(2016年13期)2016-10-20

商(2016年27期)2016-10-17

科学与财富(2016年28期)2016-10-14