汇率风险下的套期保值应用及思考

2018-12-20 23:15李林蔚

国际商务财会 2018年11期

李林蔚

【摘要】随着经济全球化趋势加快和“一带一路”倡议的实施,我国海外进出口业务增加,加上近期国际经济局势动荡,我国人民币汇率也受其影响呈现下降趋势,不可避免地加大了外汇汇率风险。因此,运用合理的方式减轻外汇风险带来的损失尤为重要,套期保值不失为规避汇率风险的良策,近年来业务量大增。鉴于此,2017年3月财政部适时发布了《企业会计准则第24号——套期会计》。本文将通过介绍外汇风险类型和相应使用的套期保值工具,以及如何进行套期保值账务处理等几个方面分析套期工具在规避外汇风险中的作用,并通过对套期工具运用的分析,对套期保值方法做出思考和评价。

【关键词】汇率风险;套期保值;账务处理;评价

【中图分类号】F275;F235.8

外汇汇率风险是指以外币计算的资产与负债,因汇率变动而出现的价值变动可能性。根据汇率风险发生的范围,将其划分成折算风险、经济风险和交易风险。

折算风险是在编制财务报表的过程中,将功能货币转换成本国的记账本位币时由于汇率发生波动而导致账面价值与实际价值不符,从而形成不必要的账面损失风险的可能性。主要存在于跨国公司中。

经济风险是指未预期的汇率变动通过影响企业的生产和销售要素的价值变化,从而引起企业未来的收益减少的可能,这里的损失是一种潜在的损失。经济风险是不确定的,也是宏观层面的,因此不具有可控性。

交易风险是指在计价收付的交易中,由于交付时间的差异而导致汇率变动进而使收益减少的可能性。交易风险顾名思义是在交易中产生的,相比其他两种风险,可以通过一定的资本运作进行减轻或避免。

一、套期会计及作用原理

前面提到,如今金融市场发展迅速,且最近市场波动较大,这为规避外汇风险提供了必要性。上市公司如万科、赞宇科技等近期纷纷开始开展外汇套期保值业务来防范汇率大幅波动带来的不良影响。

套期保值是指经济主体在现货市场或者期货市场中通过进行业务对冲的方式来规避时间差导致的市场价值变动,从而规避风险。套期保值能够对原本由于产品价格变化产生的损失进行补偿,实现降低损失,扭亏为盈的目的。

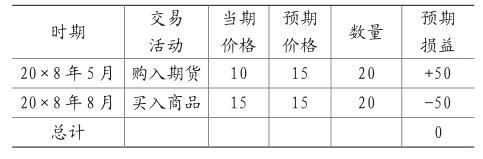

套期保值要求交易的种类相同,交易的方向相反,数量相当,时间相近。以期货套期为例,若企业预期在三个月后购进一批产品,而预计产品在三个月后价格会上升,为了避免由于时间差带来的损失,企业选择在此时购入同等数量的产品期货,三个月之后卖掉期货,同时购入预期购入的产品,这样期货的收益与三个月后产品价格上升带来的损失进行了抵销,从而避免了损失。

類比外汇风险,“价格”则是两国之间的汇率。目前大部分企业采取的套期保值方法是远期合同,即企业在交易的同时,与银行签订远期合同,就外汇价格、数量和期限进行约定,双方需要在到期日按照合同约定的汇率和价格进行交割,从而一定程度上减小了汇率波动带来的收益不确定性。也就是说如果外贸企业在签订交易合同的同时,与银行签订远期合同,规定3个月之后按照6.9:1的汇率向银行销售100万美元,那么无论3个月之后美元人民币即期汇率是6.5还是7,企业都将以6.9的汇率与银行进行交割。

因此,期货合同能够通过买卖的冲抵来避免价格波动的损失,而外汇的远期合同套期实际上只是在一定程度上减少了汇率的非预期波动所带来的风险,因为汇率价格无法准确预测,所以并不能完全规避汇率变动带来的损失,也不能保证一定不会亏损。

二、外汇套期会计的准则处理

(一)套期会计的处理准则

2017年财政部发布了新准则《企业会计准则第24号——套期会计》。与旧准则相比,在套期工具与被套期工具项目的识别、套期有效性评估、再平衡机制和期权时间价值的会计处理以及确认和计量等方面进行了更新,因为本部分主要考虑会计账务处理,所以着重分析有效性与确认计量。

首先,判断套期是否有效。旧准则中“有效”的判断标准是抵消程度的大小,规定抵消结果的量化指标区间为80%~125%,即抵销程度在此范围内,则视为有效套期。新准则中取消了这一指标的使用,有效性的判断更多的依靠企业的主观考虑,例如被套期项目和套期工具之间的关系,两者风险是否有关联,两者的损益之间是否相关的分析等,企业在套期日及报表日须进行有效性分析,对于无效的部分给出原因。这里的“有效性”实际上存在很强的模糊性,因为很难对于两者的风险衡量给出确切的结论。

其次,在会计处理方面,对于有效的套期,新的准则有了更加清晰的处理方式。根据业务种类主要分成了公允价值套期、现金流量套期和境外经营净投资套期。实际来看,三种套期方式的处理大同小异,因为说到底都是时间差异所带来的价值差异,反映在财务报表上均为套期损益和其他综合收益这两个主要科目。具体处理方法是,将公允价值套期工具与被套期工具形成的利得和损失计入当期损益,公允价值计量且其变动计入其他综合收益的非交易性权益工具投资(或其组成部分)产生的利得和损失计入其他综合收益;对于现金流量套期和境外经营净投资套期,将有效套期的利得和损益计入其他综合收益,无效部分计入当期损益。

(二)外汇套期会计处理

以下通过例子来说明新准则下外汇套期会计的处理方法。

1.公允价值套期

20×8年10月1日,某公司从德国订购50万欧元的生产材料,并约定在次年4月1日交付。为了规避贬值带来的风险,公司当天与银行签订了购入同等金额50万欧元的远期外汇合同,期限为6个月,约定欧元兑美元汇率为1:1.2。市场利率为5%,当日的远期汇率为1:1.2,当年年底的远期汇率为1:1.4,交付日的即期汇率为1:1.5。

可以发现,此份远期外汇合同,数额与已知交易一致,风险与之相反,能够起到损益抵销的作用,符合公允价值套期保值的条件,为有效套期。

20×8年底时,远期汇率为1:1.4,实现套期保值的目的,减少了可能的损失,具体数值计算:

(1.4-1.2)×500 000/(1+5%×1/4)=98 765

会计处理为:

借:套期工具——远期外汇合同 98 765

贷:套期损益 98 765

借:套期损益 98 765

贷:被套期项目——确定承诺 98 765

20×9年4月1日,即期汇率为1:1.5,损失继续减少,具体数值计算:

(1.5-1.2)×500 000-98 765=51 235

会计处理为:

借:套期工具——远期外汇合同 51 235

贷:套期损益 51 235

借:套期损益 51 235

贷:被套期项目——确定承诺 51 235远期合同交割时:

借:银行存款——欧元(1.5×500 000)750 000

贷:套期工具——远期外汇合同 150 000

银行存款——美元(1.2×500 000)600 000

材料验收时:

借:原材料 600 000

被套期项目——确定承诺 150 000

贷:银行存款——欧元(1.5×500 000)750 000

2.现金流量套期

假设20×8年6月1日,美国某公司预期在第二年6月1日向德国支付一笔30万欧元的货款,预计美元存在贬值的风险。该公司为规避该风险,在6月1日当天签订了一份远期外汇合同,按欧元兑美元1:1.2的汇率买入30万欧元,期限为一年,市场利率为5%,当年12月31日,远期汇率为1:1.3,第二年6月1日的即期汇率为1:1.25。

可以发现,此份远期外汇合同,数额与预期交易一致,风险与之相反,能够起到损益抵消的作用,符合现金流量套期保值的条件,为有效套期。

20×8年底时,美元贬值,远期汇率为1:1.3,因此套期保值发挥作用,减少了时间差异造成的损失,具体数值计算:

(1.3-1.2)×300 000/(1+5%×1/2)=29 268

借:套期工具——远期外汇合同 29 268

贷:其他综合收益 29 268

20×9年6月1日,美元价值回升,即期汇率为1:1.25,部分损失需要转回,具体数值计算:

(1.25-1.2)×300 000-29 268=-14 268

借:其他綜合收益 14 268

贷:套期工具——远期外汇合同 14 268

远期合同交割时:

借:银行存款——欧元(300 000×1.25)375 000

贷:银行存款——美元(300 000×1.2) 360 000

套期工具——远期外汇合同 15 000

交易发生时:

借:商品采购 360 000

其他综合收益 15 000

贷:银行存款——欧元(300 000×1.25)375 000

境外经营净投资套期的处理与后者类似,在此不作赘述。

比较两种处理方式可以发现,两种套期之间的界限非常模糊。准则中将二者的区别主要归结于是否为确认交易,公允价值套期是在交易发生的条件下使用,实质性业务已经发生,而现金流量套期主要用于企业预期的将来可能会发生的交易。实际上企业对于这两种套期处理方式有很大的选择余地,因为在实务中应用时很难将其区分开来,公允价值套期和现金流量套期中所谓的“预期交易”并没有原始凭证,因此审计时对于两种处理方式的判定也无从查起。

基于此,企业在对外汇套期保值时,就容易出现问题。对比两种方式的会计账务处理,公允价值套期的会计处理对于各报表来说没有实质影响,套期损益在会计期间内相互抵销;而现金流量套期的会计处理,其他综合则会对各个报表的数据尤其是被用来分析企业经营情况的利润表收益数据产生影响,似乎将不确定有时甚至莫须有的交易直接在利润表中确认了收益。而如今越来越多的实证研究表明,相比净利润,市场赋予了其他综合收益更高的定价,其他综合收益的价值相关性进一步加深。两种处理方式,不同的结果,这给企业提供了操作的空间和动机,报表使用者也可能会受此误导。

三、总结

尽管不能像期货保值一样,完全规避期货价格上涨或下跌带来的可能损失,外汇的套期保值能够有效减轻甚至规避外汇汇率波动带来的收益风险。随着新的套期会计准则的发布,套期保值业务的灵活性得到提升,进一步实现国际准则趋同。但从另一方面来讲,套期保值灵活性提高的同时,也给企业带来了账务处理的灵活性,是否应用了套期保值全凭企业的单方面说辞,因此这在一定程度上可能会助长报表操纵的风气,而且从会计处理来看,两种套期的区分界限模糊,而二者的会计处理却不尽相同,这都可能为报表操纵留下机会,值得我们进一步思考。当然客观来讲,外汇套期保值作为一种规避损失的方法,如果能在实务中得到灵活运用,在全球化的今天可以减少甚至避免非经营性损失。

主要参考文献:

[1]陈奇峰.企业外汇套期保值与风险管理[J].中国外资,2018(15):74-75.

[2]郭怡彤.新准则下的套期保值会计处理[J].财会学习,2017(21):12-13.

[3]中国银行财务管理部课题组,刘承钢.商业银行衍生产品套期保值管理及套期会计应用研究[J].金融会计,2017(08):12-22.

[4]张峻辉.论套期保值在规避外汇汇率风险中的运用[J].财经界(学术版),2017(05):57-58.

[5]财政部.企业会计准则第24号——套期会计.

猜你喜欢

财会学习(2016年24期)2017-01-10

经济师(2016年10期)2016-12-03

商(2016年33期)2016-11-24

中国集体经济(2016年26期)2016-11-19

财会学习(2016年19期)2016-11-10

商(2016年30期)2016-11-09

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18