生命周期视角下高管薪酬与公司绩效的实证研究

——以制造业上市公司为例

2018-12-18 12:24葛玉辉

中国林业经济 2018年6期

高 雪,葛玉辉

(上海理工大学管理学院,上海200093)

1 引言

随着企业控制权与管理权的分离,公司高管对企业绩效起着至关重要的作用,为激励高管创造更高的绩效,提高股东财富,通常为高管人员发放高薪酬。薪酬与绩效作为人力资源管理最为重要的两个模块,不仅受到企业的高度重视,而且是学者们研究的焦点。学者们就高管薪酬与企业绩效相关性做了大量研究,研究主要集中在以下两个方面:一是高管薪酬差距对企业绩效的影响。钱明辉,李天明和何滨舟的研究表明高管薪酬差距的扩大会带来企业经营绩效的提高[1]。张悦玫和高硕研究发现政府补助会削弱非亏损企业业绩水平与高管外部薪酬差距的正相关关系[2]。何奇学和张昊民从人力资本破产成本角度出发,研究发现高管薪酬差距与企业绩效的相关性会受到企业负债程度的影响[3]。二是不同产权性质下高管薪酬与企业绩效的相关性。唐松和孙铮研究发现,国企与非国企性质上的差异使得高管超额薪酬和企业绩效水平的关系不同[4]。陈霞,马连福和丁振松的研究发现,高管薪酬与企业绩效的正相关关系在竞争类国企中较强,而在其他类别的国企中较弱[5]。扈文秀和穆庆榜研究表明,金融企业高管薪酬与经营绩效无相关性,在非国有金融企业高管收入低于国有高管收入的情况下,两者的经营绩效却所差无几[6]。罗华伟,宋侃和干胜道对房地产行业上市公司的实证研究表明,无论是国有公司还是非国有公司,其高管薪酬外部不公平性对公司绩效的影响是一致的[7]。欧阳辰星等研究发现,国企和非国企的创新绩效都随着高管薪酬水平的提高而下降[8]。

现有研究大都停留在静态层面,且由于选取样本和研究角度的不同,得出的结论各不相同。企业是一个不断发展的过程,企业在不同生命周期阶段具有不同特征,战略决策也各有不同。同时高管薪酬水平在很大程度上会影响高管团队采取的决策措施,从而影响企业绩效。现有关于高管薪酬与企业绩效关系的研究很少考虑企业不同生命周期的影响,故本文从动态视角出发引入生命周期理论,探究不同生命阶段高管薪酬对企业绩效的影响,以帮助企业结合自身实际情况建立合理的薪酬激励机制。

2 实证研究

2.1 理论分析与研究假设

2.1.1 高管薪酬和企业绩效

委托代理理论认为,在生产力水平不断提高,企业规模不断扩大的情况下,应将经营权与管理权相分离,使得企业能在专业的职业经理人的经营管理下创造更多的绩效收入,以实现股东财富最大化。但是委托人和代理人具有不同的经济利益,代理成本不可避免,为了弱化两者之间的利益冲突,减少代理成本和激励代理人,应该将代理人的努力程度和其薪酬高低密切联系在一起。通常高管薪酬与企业绩效挂钩,高管为获得更多的报酬,会采取更加有效的战略决策,减少道德风险行为,努力提高企业绩效。周方研究发现高管薪酬与公司绩效存在正相关关系,高管的高薪收入有利于公司绩效的提高[9]。Lin等通过使用世界银行对中国18个城市1 088家私有制造公司的调查数据,得出高管薪酬能够激发高管提升公司绩效的动力[10]。由此提出假设1。

假设1:高管薪酬和企业绩效成正比,高管薪酬越高相应的企业绩效越好。

2.1.2 高管持股、高管薪酬和企业绩效

由于信息不对称,高管在经营活动过程中为谋取更多的个人利益,可能会做出不利于企业长期发展的决策,进而有损于企业绩效。高管持股可以将高管和股东的利益保持一致,降低高管采取道德风险行为的概率,以减少代理成本。高管持股作为薪酬激励的一种补充方式,对提高企业绩效起到长期激励的作用。陈爽等研究发现企业绩效水平会受到高管持股比例的影响[11]。当高管持股比例较低时,股权激励强度不足以吸引高管放弃在职消费带来的收益,此时高管持股并不能改善企业业绩。随着高管持股比例的增加,公司绩效越好,高管分得的收益也就越高,因此高管有更大的动力去为企业创造更高的绩效收益。史春玲等通过比较分析法研究表明高管持股比例将影响高管薪酬和企业绩效之间的关系[12]。基于此提出假设2。

假设2:高管持股比例对高管薪酬与公司绩效有正向调节作用。

2.1.3 企业生命周期、高管薪酬和企业绩效

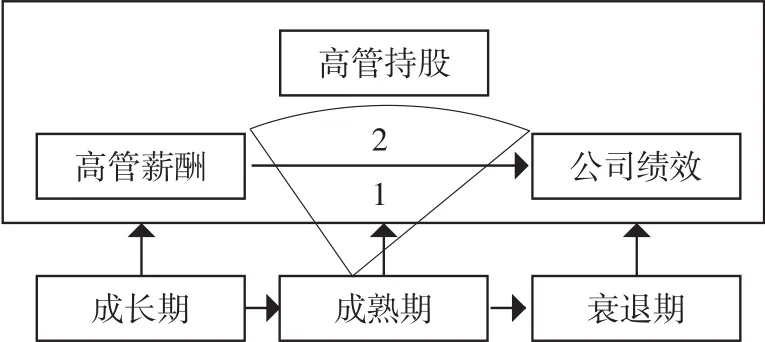

企业生命周期理论认为企业的发展是一个动态变化的过程,企业的战略决策应随之做相应的调整。Dickinson用现金流量法将企业的生命周期划分为初创期、成长期、成熟期和衰退期四个阶段[13]。高管团队需要针对不同生命阶段企业表现出的不同特征采取不同的措施来提高企业绩效水平。对于成长期的企业,在产品和市场方面取得初步成功,其业务的主要目标是提高市场占有率和扩大再生产,此时企业需筹措大量资金以备生产运营所需。对于成熟期的企业,在竞争市场中已相对成熟,产品市场地位相对稳固,能够产生大量的现金流,是盈利的最佳时期。而处于衰退期的企业,市场份额开始减少,经营业绩不断下滑,面临着各方面的威胁,高管团队需要发现新的盈利点。高管团队的决策行为在很大程度上受到其薪酬水平的影响。Bingley、Eriksson指出,公司薪酬对处于不同生命周期的企业激励效果不同[14]。为探究不同生命周期阶段高管薪酬对企业绩效的影响,基于以上分析建立论文的研究框架,如图1所示。

2.2 数据来源和样本选取

图1 研究框架

论文选择2016年制造业A股上市公司的截面数据进行研究,为了保证数据的有效性,在样本的选择上剔除数据缺失、财务指标异常以及业绩过差的ST和*ST公司的年报数据。经过以上筛选,本文选取了制造业1 163家上市公司作为研究样本,并根据现金流量法来划分企业生命周期,其中成长期公司607家,成熟期公司356家,衰退期公司200家。论文使用的数据均来源于同花顺数据库。样本选取情况如表1所示。

表1 样本选取情况

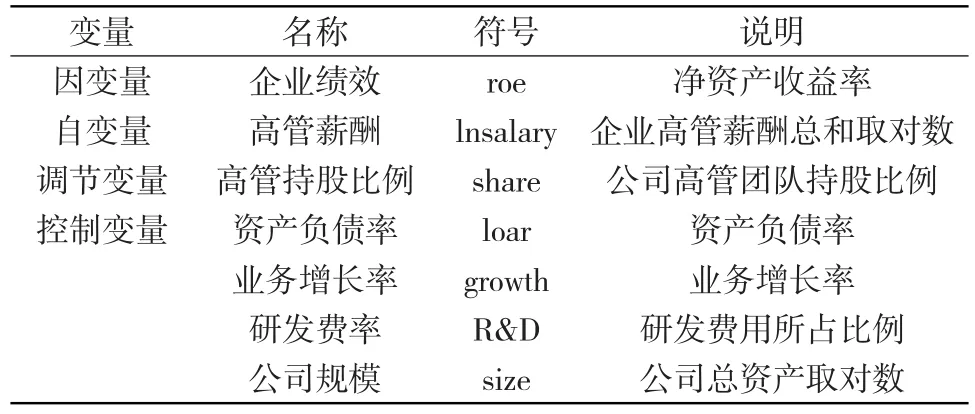

2.3 变量选取及模型设置

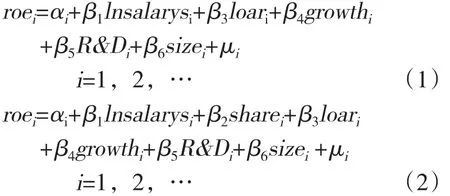

论文选取净资产收益率(roe)作为因变量,来衡量公司的业绩表现。用上市公司公布的高管薪酬对数(lnsalary)作为自变量。用高管持股比例(share)作为调节变量,其数值为上市公司公布的高管持股数量与股本总数的比例。为控制其他因素对公司绩效的影响,选取资产负载率(loar)、业务增长率(growth)、研发费率(R&D)和公司规模(size)作为控制变量(见表2)。其中公司规模为总资产的自然对数,其余三个控制变量的值均直接取自上市公司公布的数据。由以上分析,构建如下模型(1)和模型2:

下标i表示不同的公司个体,αi为不可观测的随机变量,μi为误差项。

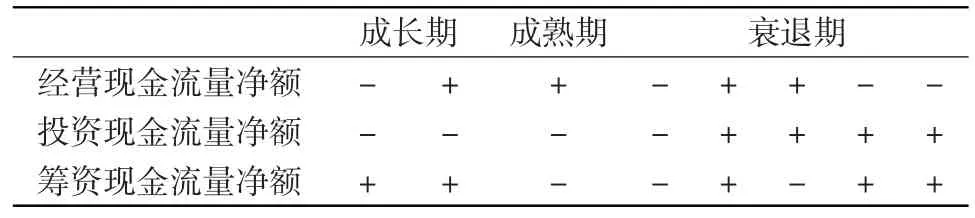

论文依据可操作性原则,选择现金流量法即根据经营活动现金流量净额、投资活动现金流量净额和融资活动净额的正负符号来判断企业所处生命周期,详见表3。同时考虑到选择的样本均为上市公司,已度过了初创期,且初创期与成长期特征较为接近,因此选择成长期、成熟期和衰退期来进行研究。

表2 主要变量说明

表3 不同生命周期企业现金流量符号

2.4 描述性分析

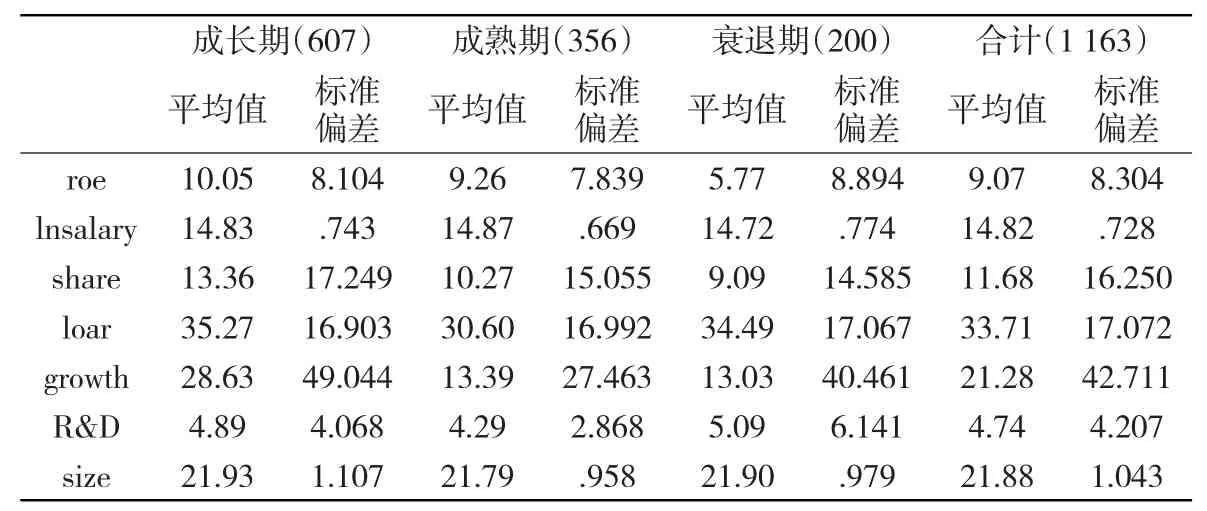

用SPSS软件对样本数据进行处理,表4为各变量的描述性分析,从中可以看出成长期和成熟期的企业净资产收益率(roe)均值分别为10.05%和9.26%,远远大于衰退期的企业净资产收益率均值(为5.77%)。对于处于不同生命周期的企业,其高管薪酬对数(lnsalary)的均值所差无几,均维持在14.8左右。高管持股比例(share)在成长期企业最高,均值为13.36%;成熟期企业次之,均值为10.27%;而衰退期企业最低,均值为9.09%。就资产负债率水平(loar)而言,成长期和衰退期的均值分别为35.27%和34.49%大于成熟期的均值30.60%。成长期的业务增长率(growth)均值为28.63%远远大于成熟期和衰退期的均值(分别为13.39%和13.03%)。衰退期和成长期的研发费率(R&D)均值分别为5.09%和4.89%略大于成熟期的均值4.29%。不同生命周期的企业规模(size)均值基本相同,均维持在21.9附近。

2.5 变量回归分析

从表5变量的标准系数表可以看出,对于企业不同生命周期阶段,高管薪酬(lnsalary)在0.01的显著性水平上对公司绩效(roe)有正向影响,且成长期的标准系数最大,衰退期的次之,成熟期的最小。从2、4、6回归结果可以看出,成长期高管持股比例(share)对公司绩效在0.01的显著性水平上有正向影响,而在成熟期和衰退期并无显著影响。同时根据1、2回归结果可知,在成熟期加入高管持股比例(share)相比于未加入时,高管薪酬对数(lnsalary)的标准系数有0.289减少到0.271,说明高管持股对高管薪酬与公司业绩的相关性其负向调节作用,这与假设二不符,推翻了原假设。资产负债率(loar)对不同生命周期企业的业绩均有显著的负相关关系。业务增长率(growth)对不同生命周期的企业业绩均有显著的正相关关系,且成长期的标准系数最大,衰退期的次之,成熟期的最小。研发费率(R&D)仅对成熟期的企业业绩有显著的负影响,对成长期和衰退期的企业影响并不显著。企业规模(size)对三个阶段的企业绩效影响均不显著。

表4 变量描述性统计结果

表5 多元线性回归结果

3 结论和启示

已有关于高管薪酬和公司绩效的研究大多局限于静态层面,本文从动态视角引入企业生命周期为切入点,以2016年我国A股制造业1 163家上市公司为研究样本,通过SPSS软件对截面数据进行分析,从而考察不同生命周期阶段高管薪酬与公司绩效的关系。实证研究发现:第一,我国制造业高管薪酬与公司绩效有显著的正相关关系,且对于成长期的企业相关性最大,衰退期的企业次之,成熟期的企业最小。第二,高管持股仅对处于成长期的企业绩效有显著的激励作用,但是又弱化了高管薪酬对公司绩效的影响。第三,对于成熟期和衰退期的企业而言,高管持股并没有显著的影响公司绩效。

对研究结果进行分析可以得到如下启示:第一,对处于不同生命周期企业而言,通过提高高管薪酬,可以达到一定的激励作用,刺激高管创造更高的业绩。且薪酬激励作用在成长期和衰退期的企业尤为明显。第二,对于成长期的企业,虽然高管持股对企业绩效有一定的激励作用,但是对高管薪酬与公司绩效起负向调节作用。所以对成长期企业而言,控制好高管薪酬激励和股权激励的比例对更好地提高公司绩效显得格外重要。第三,高管持股对成熟期和衰退期的企业而言并没有改善企业绩效,这侧面反映出我国部分制造业上市公司股权的激励性没有得到发挥。

猜你喜欢

中国市场(2021年34期)2021-08-29

房地产导刊(2020年9期)2020-10-28

中国计算机报(2017年47期)2018-01-12

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

商业会计(2016年19期)2017-02-23

植物保护(2017年3期)2017-01-21

商(2016年29期)2016-10-29

中国果业信息(2015年9期)2015-01-22