国际船舶市场行情每周评述

2018-12-11 07:16

船舶经济贸易 2018年11期

挪威Fearnleys公司2018年10月3日发布

油船运输市场

原油运输VLCC市场,运价终于进入上行通道。各航线的运力需求普遍增加,尤其是在远东地区,恶劣天气与班轮延误压港现象增加。西非/中国航线,目前运价指数达到WS70,尽管燃油价格有所上涨,日租金仍达到了25000美元左右。苏伊士型船市场,上周所有地区都交易活跃,该型船运价持续缓慢稳步上涨。然而,由于燃油价格同步上涨,导致大西洋往返航线的日租金未能大幅增加。总体而言,市场走势良好。阿芙拉型船市场,上周初市场交易火爆,在北海及波罗的海地区,市场情绪乐观。不过,承租商随即采取措施,导致几天后运价指数下跌约10点。地中海及黑海地区,运价保持在较好水平,跨地中海航线的指数稳定在WS110左右,日租金约为8500美元。土耳其海峡的拥堵有望持续一段时间,预计未来运力供需将较为均衡。

成品油运输苏伊士运河以东,东行航线,市场未能延续上周的走势,运价上行乏力,目前LR2及LR1型船的运价指数分别为WS105及WS120。西行航线,运价无明显变化,LR2型船的运价为190万美元,LR1型船的运价为150万美元。前往印度西海岸航线,MR型船的运价指数下跌5点至WS120。远东地区,本周市场较为疲软,运价进入下行通道。短途的日本至韩国航线,运价由24万美元跌至22.5万美元。新加坡至日本航线,30000吨船的运价指数下滑5点至WS120水平。苏伊士运河以西,大西洋地区,欧陆至美国航线,MR型船运价指数上涨10点至WS115;不过,自美湾出发的返程航线,运价指数大幅下跌20点,导致三角航线上日租金由8000美元下跌至6000美元。欧陆至西非航线,LR1型船的运价指数本周由WS105推高至WS115。地中海至远东航线,LR2型船的运价仍为180万美元左右。欧陆地区,灵便型船的运价指数仍徘徊在WS130;地中海地区,市场较为活跃,带动该型船运价指数由WS130上涨至WS145水平。

干散货运输市场

好望角型散货船运输 过去5天,好望角型船日租金上涨近15%。巴西/中国航线,交易稳定,100天往返航线上日租金微涨。西澳/中国航线,市场对运力的需求大幅增加,拉动日租金暴涨60%,达到20000美元水平。

巴拿马型散货船运输巴拿马型散货船市场本周交易较少,部分原因是为期一周的中国国庆假期。各航线日租金涨跌互现,但总体而言与上周持平。跨大西洋往返航线,目前日租金略高于14000美元。相比之下,欧洲大陆出发的短途航线上日租金仍为21500美元左右。太平洋地区,往返航线上日租金约为13000美元。波罗的海巴拿马型散货船运价指数(BPI)本周仅上涨2点,目前为1679点。

超灵便型散货船运输受中国假期影响,本周东半球市场走势不佳。不过,大西洋地区市场仍较为活跃。南美东岸前往远东航线,在谷物货盘的支撑下,超灵便型船日租金从近16000美元上涨至16000美元以上;前往地中海航线,该型船日租金略高于2000美元。美湾前往远东航线,日租金仍处于25000—26000美元的区间;前往地中海航线,极限灵便型船日租金超过了23000美元。 太平洋地区本周交易较少。从理查兹湾前往印度西海岸航线,运送煤炭的超灵便型船的日租金为13500美元。太平洋往返航线,极限灵便型船日租金接近13000美元。印尼至印度航线,日租金为12000美元左右。

新造船市场

传闻在本周变为现实:现代商船的20艘大型集装箱船订单分别花落韩国三大船企,订单总金额高达28亿美元。其中,现代重工获得5艘15300 TEU集装箱船订单,单船价格据悉为1.215亿美元。干散货船领域,中国船舶租赁有限公司及山东海运股份有限公司均订购了数艘18000吨好望角型散货船,后者订购的5+5艘将由德国能源巨头莱茵集团(RWE)租用。

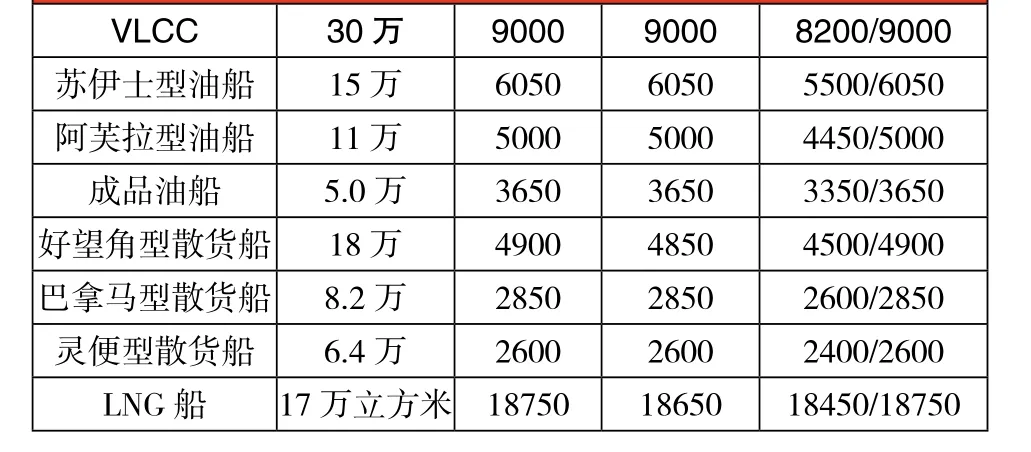

新船价格表(单位:万美元)

挪威Fearnleys公司2018年10月10日发布

油船运输市场

原油运输VLCC市场出现了许久未见的火爆场面,承租商热情高涨,推动各主要航线运价普涨。中东湾地区,运价指数上涨至难得一见的WS150,美国及西非至东半球航线,日租金狂飙至40000美元。苏伊士型船市场,在经历了上周的运价猛涨后,本周市场依然活跃。西非/英国航线,运价指数上涨15点至WS107.5。无论是在大西洋还是西非地区,这都算得上今年以来少见的较高水平。远东及美国的天气不佳,使得当前市场运力供需均衡。阿芙拉型船市场,运价尽管增速放缓,但仍保持了上行的势头。近期北海地区VLCC运力较少,从而推动了苏伊士及阿芙拉型船市场的交易。预计波罗的海地区运价仍有上涨空间。地中海及黑海地区,运价上周微跌,本周依然处于下行通道。跨地中海航线,目前运价指数为WS105。恶劣天气导致的土耳其海峡拥堵现象,有望使运价指数仍保持在三位数。

成品油运输苏伊士运河以东,中东湾地区,运价与上周相比略有微调。前往日本航线,LR1型船的运价指数由WS120上涨至WS125,LR2型船运价指数仍为WS102.5。西行航线,LR1型船的运价为145万美元,LR2型船的运价仍为190万美元。印度西海岸至日本航线,MR型船的运价指数微涨至WS125。远东地区,本周市场基本保持在上周水平,短途的日本至韩国航线,运价仍为22.5万美元。新加坡至日本航线,运价指数仍维持在WS120水平。苏伊士运河以西,大西洋地区,欧陆至美国航线,MR型船运价指数经历了快速调整,先由WS115上涨至WS145,随后回调至WS135;自美湾出发的返程航线,运价指数起伏后目前定格在WS90,使三角航线上日租金由6000美元上涨至8000美元水平。欧陆至西非航线,LR1型船的运价指数基本与上周持平,为WS117.5。地中海至日本航线,本周LR2型船运力不足,将运价由180万美元推涨至200万美元。灵便型船市场依然表现良好,欧陆地区,运价指数上涨20点至WS150;地中海地区,该型船运价指数由WS145上涨至WS155。

干散货运输市场

好望角型散货船运输好望角型散货船市场本周依然走势不佳,尤其是在太平洋地区。西澳至中国航线,运费从略高于9美元/吨跌至8美元/吨。就目前来看,运价已经处于阶段性底部,有望迎来一次上涨。太平洋地区,市场继续波动。巴西市场鲜有交易,过去几周运价稳定在20美元/吨左右。期租市场仍然走势强劲,租期1年的该型船的日租金超过了20000美元。

巴拿马型散货船运输本周市场整体而言情绪乐观。尽管周一开局不佳,但周中交易增加,尤其是在东半球。跨大西洋往返航线,日租金在上周14000美元的基础上涨至约15000美元。欧陆前往太平洋短途航线,日租金略高于22000美元。太平洋盆地,运价整体上涨,其中跨太平洋往返航线上日租金大幅增长至13500美元以上。波罗的海巴拿马型散货船运价指数(BPI)大涨70点至1749点。

超灵便型散货船运输本周超灵便型船运价继续小幅上涨。尽管周初市场因中国国庆假期刚结束而较为低迷,但此后交易开始增加。近期期租市场走势良好,租期1年的该型船的日租金上涨了几百美元。印尼/印度西海岸航线,日租金为14500美元左右;黑海至中国航线,日租金略高于20000美元。

新造船市场

近期小型液化天然气(LNG)船市场较为活跃。Avenir LNG向吉宝(南通)订购了2艘7500立方米LNG船,Infotar则向宜昌达门订购了1艘6000立方米LNG船。此外液化石油气(LPG)船市场也较为活跃,日本船东JX Ocean向三菱重工订购了1艘大型气体运输船(VLGC),价格未知。

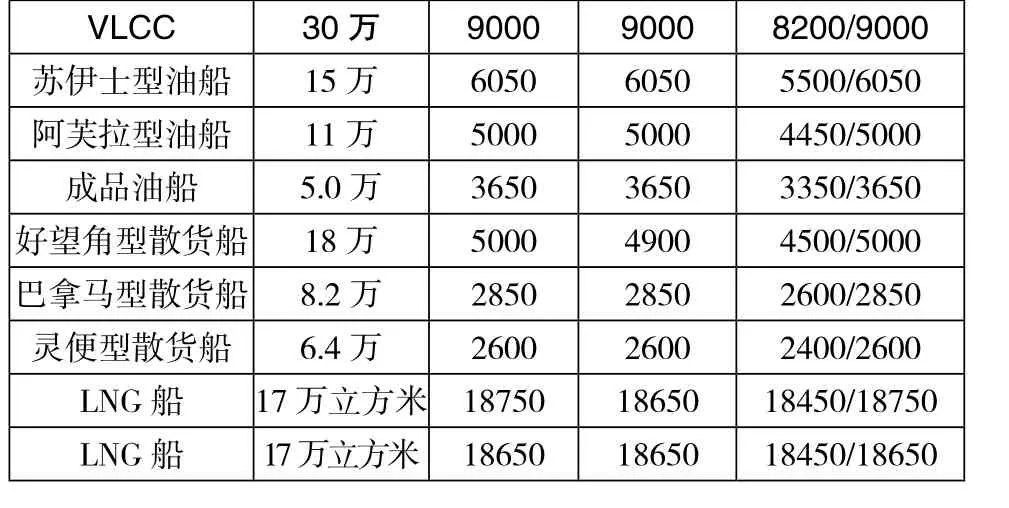

新船价格表(单位:万美元)

挪威Fearnleys公司2018年10月17日发布

油船运输市场

原油运输VLCC市场在过去两周“高歌猛进”,日租金已被推高至逾40000美元。本周,承租商更多地聚焦于11月份的货盘。由于市场已进入传统的冬季旺季,11月上旬市场运力供需均衡,预计VLCC船东仍将收益良好。苏伊士型船市场,上周西非地区运价一度出现大幅反弹,随后回调,本周再度交易火爆。目前10月份的货盘已经基本交易完毕,英国出发航线,运价指数徘徊在WS100。各地区市场依然交易活跃,预计短期内运价还将维持在较好水平。大西洋地区,运价本已处于高位,目前仍在继续上涨。阿芙拉型船市场,北海和波罗的海地区,离开本区域的船舶很少,导致月末及下月初的运力极为紧缺,推动运价继续上涨,船东收益几乎在上周基础上翻番。地中海及黑海地区,由于运力供过于求,运价依然处于下行通道,船东正尽全力将运力指数维持在三位数。

成品油运输苏伊士运河以东,中东湾地区,尽管市场交易活跃,但运价却未见改善,基本保持在上周水平。东行航线,LR1型船的运价指数为WS127.5,LR1型船运价指数为WS100。西行航线,LR2及LR1型船的运价分别微跌至140万美元、185万美元。印度西海岸至日本航线,MR型船的运价指数仍维持在WS120水平。远东地区,市场与上周持平,短途的日本至韩国航线,运价仍为22.5万美元。新加坡至日本航线,运价指数目前为WS122.5水平。苏伊士运河以西,大西洋地区,本周市场较为活跃,但跨大西洋航线上MR型船运价指数下跌10点,返程航线上运价指数则上涨20点,拉动三角航线上日租金由8000美元大幅上涨至11000美元水平。不过,这一走势并未对LR1型船市场造成积极影响。欧陆至西非航线,LR1型船的运价指数目前为WS117.5,仍停留在上周水平。地中海至远东航线,LR2型船运价微调至195万美元。本周欧陆地区灵便型船市场较为活跃,将运价指数由WS150推涨至WS165;地中海地区,运价指数未见改善,仍为WS155。

干散货运输市场

好望角型散货船运输与上周相比,好望角型散货船的平均日租金约上涨9%,目前为18000美元。不过,由于巴西/中国航线吸引了不少运力,预计前往太平洋航线上日租金有望上涨至35000美元。澳大利亚/远东航线,市场企稳。

巴拿马型散货船运输受巴塞罗那召开的国际煤炭大会(Coaltrans)的影响,本周巴拿马型散货船市场开局不佳。跨大西洋航线,目前日租金约为16000美元;欧陆前往太平洋短途航线,日租金处于23000美元水平。尽管澳大利亚矿石减产,但北太平洋地区贸易活跃。在多重因素的共同作用下,跨太平洋航线日租金降至13500美元左右。波罗的海巴拿马型散货船运价指数(BPI)上涨47点至1796点。

超灵便型散货船运输至周中,太平洋市场进入下行通道,运价下滑。中国南方港口经印尼至印度航线,日租金稳定10000美元左右;中国北方港口至印度航线,日租金约为8000美元。印度洋地区,市场走势稳健,日租金超过14500美元。

新造船市场

液化石油气(LPG)船市场持续活跃,本周共有3家日本船东订购了5艘小型LPG运输船,获得订单的均为其本国船厂。液化天然气(LNG)船市场,希腊Thenamaris向现代重工订购了1艘大型LNG船,另一家希腊船东则向三星重工订购了1艘同样容积的LNG船,两船均将于2021年交付。

新船价格表(单位:万美元)

挪威Fearnleys公司2018年10月24日发布

油船运输市场

原油运输VLCC市场,中东湾地区,11月份的交易已经开始。由于货盘有限,出中东湾航线运价微跌。西非/东半球航线情况类似,运价指数小幅下调数点。不过,在美国/东半球各航线,由于运力不足,运价上涨。其中,美湾/中国航线,运价高企在800万美元。船东目前心态乐观,即便当前利好有限,仍在进一步推高运价。

苏伊士型船市场,过去一周大部分地区市场稳健前行,推动运价上涨。西非地区,11月上旬的运力较为紧张,运价稳步小幅上涨,船东对市场信心十足。TD20航线,市场走势坚挺,运价指数超过了WS100。不过,有迹象显示11月中旬运力将会增加,有可能抑制了当前运价上涨的趋势。

阿芙拉型船市场,北海地区,目前运价处于年度高点。由于运力紧缺,运价仍有上行潜力。这个季节恶劣天气频发,将对运价产生积极影响。地中海及其黑海,运价与其他地区同步上扬。出黑海航线,目前运价指数为WS162.5.本周剩余时间,预计运价将稳定在较好水平。

干散货运输市场

好望角型散货船运输本周好望角型散货船市场高开低走,周中价格下跌。太平洋地区,由于运力较多而矿石交易较少,C5航线运价仅略高于8.5美元/吨。尽管市场对巴西铁矿石交易预期乐观,但数量可观的运力导致C3航线的运价难以推高,仍处于上周水平。整体而言,尽管未来走势存在不确定性,但市场情绪仍然乐观。

巴拿马型散货船运输本周大西洋及太平洋地区市场均疲软,其原因是新货盘太少,难以消化运力。北大西洋盆地运价大幅下跌,跨大西洋往返航线,目前日租金略高于14500美元。欧陆前往太平洋短途航线,日租金约为21500美元。东半球,跨太平洋往返航线日租金为12000美元出头。本周波罗的海巴拿马型散货船运价指数(BPI)下跌127点至1669点。

超灵便型散货船运输太平洋地区,本周超灵便型船市场仍处于下行通道,交易有限,价格走低。印尼/中国航线,极限灵便型船的日租金约为13000美元。北太平洋往返航线,日租金为11000美元左右。中国北方港口至东南亚航线,日租金约处于7000美元水平。

新造船市场

新造船市场依旧活跃。散货船领域,工银金融租赁有限公司向国内船企舟山长宏订购了4+4艘极限灵便型散货船,据报道单船价格为2400万美元。大船重工获得了新奥能源1艘8500立方米液化天然气(LNG)加注船订单,该船建成后将于舟山国际LNG加注码头为船舶提供LNG加注服务。油船市场,IRISL向本国船厂订购了3艘阿芙拉型船。

新船价格表(单位:万美元)

拆船市场

废船价格表

挪威Fearnleys公司2018年10月31日发布

油船运输市场

原油运输大量的货盘以及台风等利好因素,使得VLCC市场出现了奇迹:中东湾/东半球航线,运价指数由两位数上涨至WS100大关,拉动日租金接近50000美元。几乎所有主要航线都表现活跃,加之近期运力供应不足,使得船东在市场博弈中处于上风。

苏伊士型船市场,西非地区,运价在上周末趋稳。相比之下,地中海及黑海地区,英国的恶劣天气导致班轮延误,使得运价依然坚挺。此外,远东地区运力不足,拉动运价进一步上涨。黑海地区,班轮延误情况在加剧,预计未来几周收益仍将令船东满意。

阿芙拉型船市场,北海及波罗的海,由于市场活力不足,且部分船东为避免运力闲置而接受了较低的运价,本周初该型船运价小幅回调。相比之下,其他地区,由于天气恶劣且船东维持运价的态度较为坚决,运价再度上涨。地中海及黑海地区,运价经历了过山车般的调整后,跨地中海及黑海/地中海航线的运价指数均达到WS165。不过,坏天气随即到来,这一利好因素拉动运价指数再度上涨至WS180。预计本周剩余时间内运价指数将维持在当前水平。

干散货运输市场

好望角型散货船运输

季节性因素使得本周铁矿石出货量较高,预计市场高峰期将出现在11月底至12月中旬之间。 目前的数据显示,12月货盘的日租金最高,达22700美元/天,11月货盘的日租金则为21600美元。尽管今年的日租金预计无法打破2013年的纪录,但或将超过去年的最高点。

巴拿马型散货船运输

本周初,巴拿马型散货船市场仍处于下行通道。不过,周中北太平洋地区出现运价触底反弹的信号。目前,跨大西洋往返航线日租金约为13000美元,欧陆前往太平洋短途航线,船东的日租金收益达到了20000美元。东半球,跨太平洋往返航线日租金略高于11000美元。波罗的海巴拿马型散货船运价指数(BPI)指数下跌145点至1524点。

超灵便型散货船运输

东半球,本周市场鲜有交易,运价再创新低。印尼至中国往返航线,运送煤炭的超灵便型船的日租金处于8000美元水平。经菲律宾至中国航线,运送镍矿石的该型船的日租金约为8500美元。印度洋地区,运价承压。印度西海岸至中国航线,日租金为15000美元。大西洋地区,市场亦难独善其身。美湾前往远东航线,日租金跌至24000美元;前往欧陆/地中海航线,日租金为19000美元左右;前往地中海航线,运输石油焦的5.5万吨船的日租金略高于18000美元。欧陆地区,市场疲软,极限灵便型船的日租金约为17500美元。地中海至太平洋航线,该型船日租金处于24000美元水平。

新造船市场

邮轮领域的订单热仍在持续,本周维珍邮轮(Virgin Voyages)再向芬坎蒂尼订购了1艘2800客位的邮轮。Eastern Pacific分别向韩进苏比克及尾道造船订购了2艘阿芙拉型油船、2艘MR型油船。客滚船领域,Balearia向Astilleros Armon订购了1艘1200客位双燃料客滚船,据报道价格为1.02亿美元。

新船价格表(单位:万美元)

(刘颖 译)

挪威Fearnleys公司2018年10月新船订单统计

猜你喜欢

车主之友(2022年6期)2023-01-30

中国船检(2020年3期)2020-11-27

中央社会主义学院学报(2019年4期)2019-09-10

中国航海(2019年2期)2019-07-24

能源(2017年12期)2018-01-31

汉语世界(2017年1期)2017-03-07

船海工程(2015年4期)2016-01-05

舰船科学技术(2015年9期)2015-12-23

集装箱化(2012年4期)2012-07-10