安徽省房地产库存计算模型的实证研究

2018-12-05 08:38章蓓蓓

安徽建筑大学学报 2018年5期

章蓓蓓

(安徽建筑大学 经济与管理学院,安徽 合肥 230601)

0 引言

2016年以来,国家出台了包括降首付、降契税和营业税等多项住房消费支持政策,积极支持去库存政策落地。全国各省市也都将房地产去库存提上了日程,积极响应国家政策,并制定了相应的去库存对策。我省经济工作会议也提出,要着力化解房地产库存,坚持供需两个方向发力,多措并举促进房地产市场稳定发展。然而以刺激需求为主的房地产托举政策并不能从根本上解决中国房地产问题,关键要发挥好供给侧结构性改革的作用,着力提高供给体系质量和效率。对房地产去库存的策略研究,围绕房地产库存现状,库存产生原因,去库存对策建议等展开,提供了一定的借鉴意义,但仍有很多不足之处。第一,现有研究中房地产库存概念及计算方法口径不统一,造成研究结论之间缺乏可比性;第二,对策研究创新性不够;完善城市规划理论、改变现有房地产用途等去化手段未提及;第三,对区域性库存原因及对策的分析不够深入,而对结构性库存原因及对策的分析极少涉及。在我省房地产市场将进入较长时间盘整期这一背景下,厘清全省房地产市场库存情况,化解房地产市场库存,稳定房地产市场发展,成为当前亟待关注的重点。

1 房地产库存的概念界定

1.1 房地产库存的四层含义

要研究房地产去库存问题,首先要界定清楚库存的概念。库存(又称“存货”)是兼容于宏观经济和微观经济的概念[1]。目前对房地产库存概念的界定模糊,加上部分统计缺乏或不公开,导致房地产库存水平难以准确测算。在调研和分析的基础上,根据市场及行业管理的需要定义四个层次的房地产库存:

——第一层次的房地产库存,口径为现房库存,是指报告期末已经竣工并取得预售或销售许可的待售现房,即现行房地产开发统计中“商品房空置面积”的概念,不包括报告期已竣工的拆迁还建、统建代建、公共配套建筑、房地产公司自用及周转房等不可销售或出租的房屋。

——第二层次的房地产库存,口径为可售现、期房库存之和,是指尚未竣工但已经取得预售许可证的、可供销售或出租的商品房屋库存面积,即在第一层次库存的基础上增加待售期房库存。所谓待售期房库存,是指尚未竣工但已经取得预售许可证、可供销售或出租的商品房屋建筑面积。

——第三层次的房地产库存,口径为可售现、期房库存再加已开工未取得商品房预售许可证在开发商品房建筑面积,即在第二层次库存的基础上增加已开工未取得商品房预售许可证的在开发商品房库存(即商品房准库存)。

——第四层次的房地产库存,口径为可售现房、期房库存、已开工未取得商品房预售许可证的在开发商品房潜在库存,再加上已购土地尚未开工建设的待开发商品房建筑面积。即在第三层次库存的基础上增加已经购地但尚未开工建设的未来商品房可能性库存。

1.2 房地产库存概念的对比

对于上述四个层次的房地产库存,其统计范围、口径宽窄和作用均不相同(表1)。其中,第一层次和第二层次是目前业界比较认可的狭义房地产库存(待售现房)和广义房地产库存(待售期房),是从宽窄两个程度来判断房地产市场的空置房屋数量,对于判断房地产市场库存压力具有直观意义[2]。部分学者认为待开发土地面积、未取得预售许可的施工项目不应纳入到房地产库存之中,原因在于待开发土地面积还没有进行开工建设,可以通过改变土地属性转作其他用途,未取得预售许可的施工项目属于还没有形成商品房相对完整形态[3]。本文提出的第三层次和第四层次库存将待开发土地面积、未取得预售许可的商品房纳入到房地产库存范畴,其现实意义在于判断潜在的房地产库存,对于政府审视、预控、调控房地产市场具有重要意义。

2 安徽省房地产库存计算

通过多部门调研获取安徽省2011-2016年房地产数据,根据本文界定的房地产库存概念,依次计算安徽省各层次房地产库存。

表1 房地产库存概念对比

2.1 第一层次库存计算

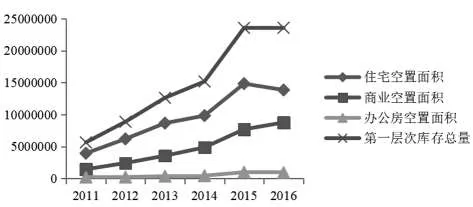

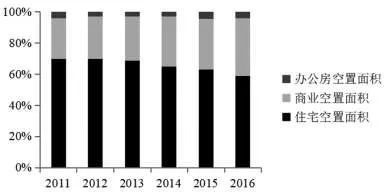

第一层次的房地产库存采用统计数据中“空置面积”这一概念[2]。2011-2015年期间第一层次库存一直保持快速增长趋势,其中2015年增速最快,2016年和2015年基本持平;住宅库存、商业库存、办公房库存均保持快速增长趋势,住宅库存2016年出现回落,而商业库存2016年仍然保持快速增长(图1)。从增长率看,2011-2016年期间第一层次库总量平均年增长率为35%,住宅库存、商业库存、办公房库存平均年增长率分别为31%、44%、39%,商业库存增长率最高。房地产库存总量中,住宅库存始终占较大比例(60%-70%之间),但呈逐年下降趋势,办公房库存的占比基本保持稳定,反之商业库存占比2011-2016年期间一直呈增长态势(图2)。

图1 2011-2016年安徽省房地产库存(第一层次)

图2 2011-2016年安徽省住宅、商业、办公用房库存占比(第一层次)

2.2 第二层次库存计算

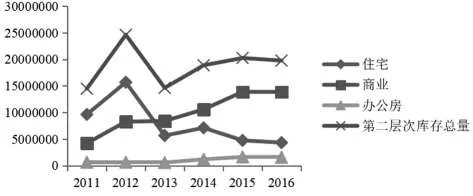

第二层次房地产库存的计算公式为:当年批准预售面积-当年销售面积+上期及以前已批准预售但未销售的面积。其中,“上期及以前已批准预售但未销售的面积”就是在“空置面积”的基础上加上取得预售许可但没有竣工验收的房地产库存面积。计算结果表明,第二层次库存在2012年出现了峰值,2013-2016年基本保持稳定;住宅库存与库存总量的增长趋势基本一致,商业库存保持快速增长,办公房库存呈微弱增长(图3)。从增长率角度看,2011-2016年期间第二层次库总量平均年增长率为13%,住宅库存、商业库存、办公房库存平均年增长率分别为-3%、31%、26%,住宅库存增长率为负值,而商业库存和办公房库存增长率很高。在总的房地产库存中,住宅库存的占比从70%下降至20%左右,而商业库存的占比呈快速增长态势,从30%左右增长到70%左右,办公房库存的占比基本保持稳定(图 4)。

图3 2011-2016年安徽省房地产库存(第二层次)

图4 2011-2016年安徽省住宅、商业、办公用房库存占比(第二层次)

2.3 第三层次库存计算

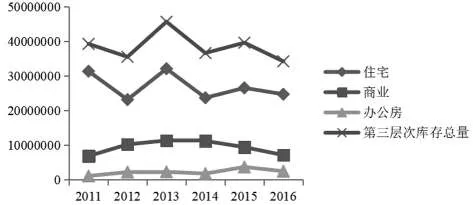

第三层次房地产库存的计算公式为:当年新开工面积-当年销售面积+上期及以前已开工但未销售的面积。其中,“上期及以前已开工但未销售的面积”就是在“空置面积”的基础上加上已开工但没有竣工验收的房地产库存面积。计算结果表明,2011-2016年期间第三层次库存总量呈波动趋势,住宅库存与库存总量的波动趋势基本一致,商业库存和办公房库存基本保持平稳(图5)。从增长率看,2011-2016年期间第三层次库总量平均年增长率为-1%,住宅库存、商业库存、办公房库存平均年增长率分别为-2%、4%、32%,办公房库存增长率最高。在总的房地产库存中,住宅库存、商业库存、办公房库存的占比在2013-2016年期间基本保持平稳,变化不大(图 6)。

图5 2011-2016年安徽省房地产库存(第三层次)

图6 2011-2016年安徽省住宅、商业、办公用房库存占比(第三层次)

第四层次的房地产库存,是指已购土地尚未出售(包括尚未建设)的商品房建筑面积。由于土地部分的数据难以收集,第四层次库存暂无法计算。通过上述分析,2011-2016年期间安徽省房地产第一层次、第二层次库存均呈现上涨趋势,其中住宅库存是减少的,但商业库存却快速增长,安徽省房地产第三层次库存基本稳定。分析表明,安徽省房地产住宅库存压力较小,商业库存压力较大。

3 各市房地产库存人均新开工面积和销售面积分析

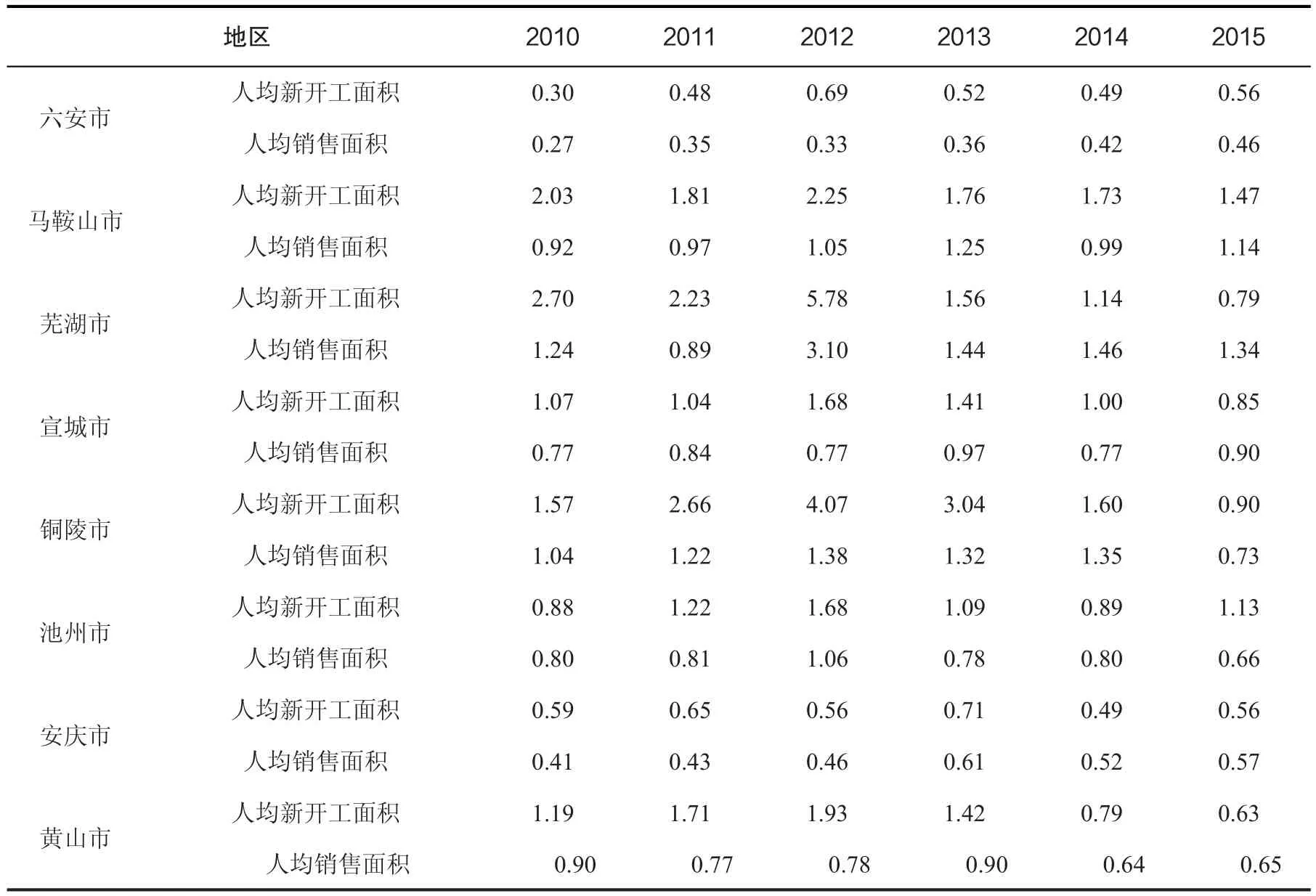

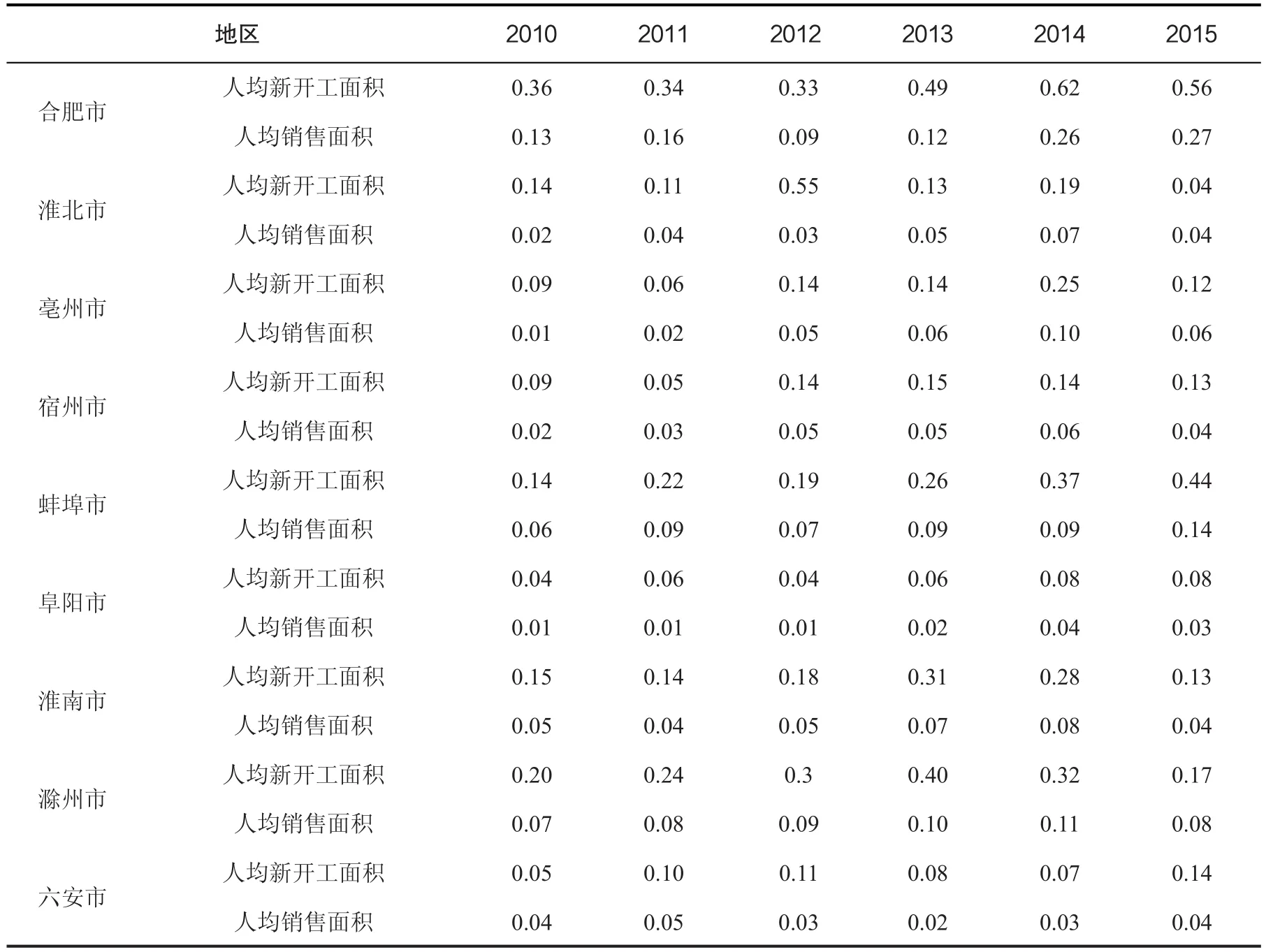

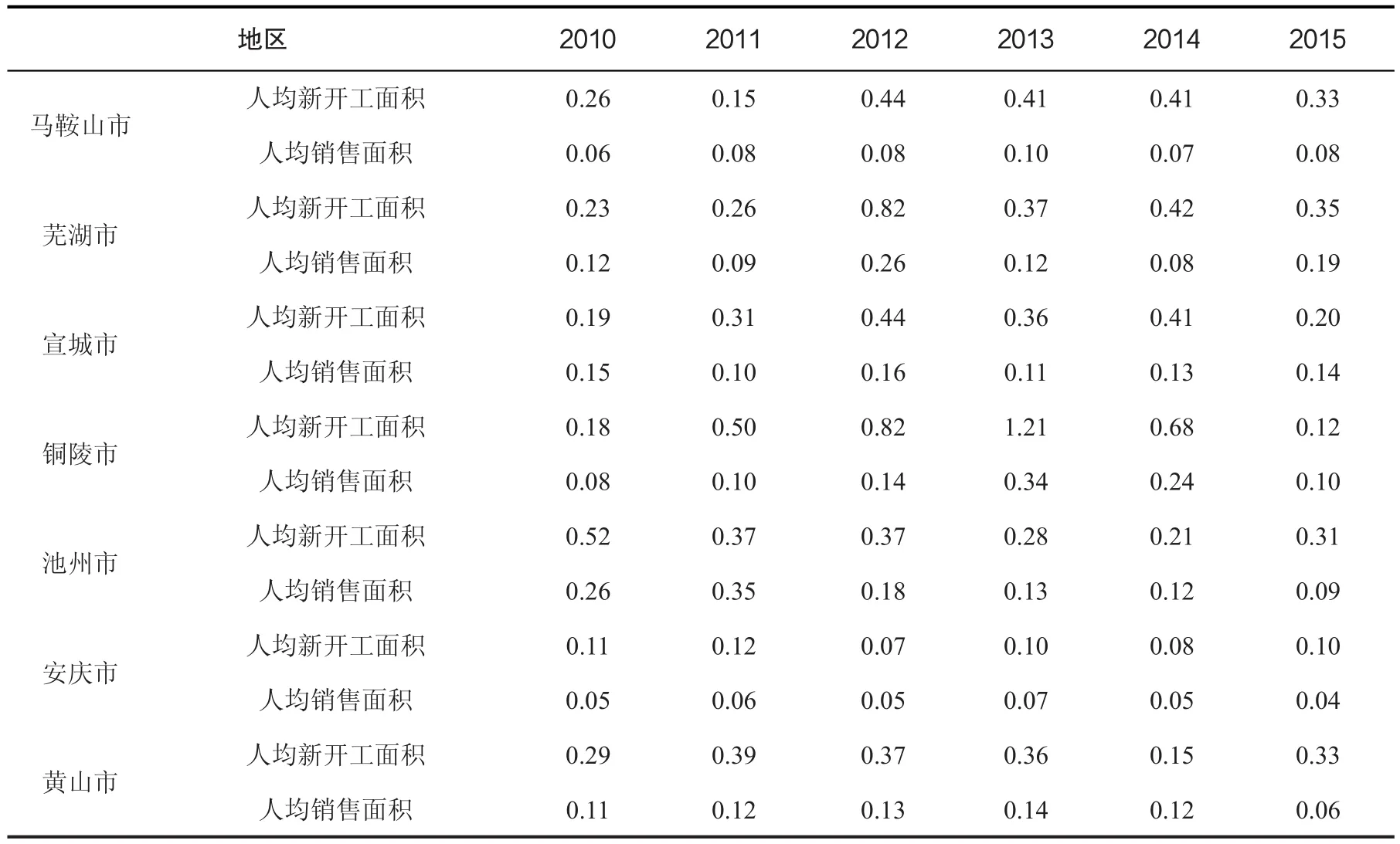

进一步对安徽省16个地市2010 -2015年房地产数据进行分析(各年开工面积、销售面积和人口数据均来源于统计年鉴),计算得出各地市2010-2015年住宅人均新开工面积、人均销售面积(表2)和商业人均新开工面积、人均销售面积(表3)。

通过表2可以看出住宅人均新开工面积和人均销售面积的差额,2010-2013年全省十六个地市住宅的人均新开工面积基本都大于人均销售面积,意味着每年都会产生新的住宅库存;2014-2015年合肥市、芜湖市、宿州市、亳州市等地区的人均销售面积增长较快,超过了人均新开工面积。以人均销售面积和人均新开工面积的比值(人均销售新开工比)作为参考指标,2010-2015年期间淮北市、蚌埠市、马鞍山市、铜陵市的人均销售新开工比均值小于0.6,合肥市、宿州市、芜湖市、安庆市的人均销售新开工比均值大于0.8。通过表3数据可以看出商业人均新开工面积和人均销售面积的差额,2010-2015年全省十六个地市商业的人均新开工面积都大于人均销售面积,除池州市、安庆市的人均销售新开工比均值高于0.5,其余城市均在0.5以下,最低的马鞍山市才0.27,再一次印证了商业去库存的严峻形势。

表2 各地市人均住宅新开工面积和销售面积(单位:m2/人)

续表2

表3 各市人均商业新开工面积和销售面积(单位:m2/人)

续表3

4 安徽省房地产库存特点

通过对安徽省各层次库存的计算、十六个地市人均新开工面积和人均销售面积的分析,我省房地产库存呈现如下两个特征:

(1)全省库存呈现明显的分化态势

由于城市对人口吸纳能力的不同,房地产市场需求差异也较大,安徽省房地产库存城市间差异明显。2016年省会合肥在各种需求刺激之下,住宅已经没有库存压力,甚至出现了“一房难求”的现象。芜湖等经济发达城市住宅市场开始逐步回暖,更大的库存压力体现在三四线城市。从需求端来看,合肥仍是投资热土,而三四线城市不仅仅供给过剩,而且需求不旺。从供给端来看,合肥土地供应面积明显增加,但三四线城市土地供应下滑。

(2)结构性库存问题更为突出

与不同城市间库存差异相比,更为突出的是结构性库存。安徽省住宅库存是减少的,但商业库存却呈现快速增长趋势;对比十六个城市的人均新开工面积和人均销售面积,商业的差额也远大于住宅。表明住宅库存压力较小、商业库存压力较大,因此去库存的关键在于商业去库存。

5 安徽省房地产去库存的建议

5.1 控制合理库存区间

目前,房地产库存的合理区间尚无严格界定,并且不同层次的房地产库存应该有不同的合理区间。通常分析得较多的是第一层次的库存,住建部原副部长齐骥指出“高库存”是指一个城市的住房库存量超过合理区间,高过12-18个月的销售量。中国指数研究院则认为合理去化周期一般为6-12个月左右。中国社会科学院城市与竞争力研究中心认为,去化周期的合理区间在6至18个月;低于6个月为库存缺乏,应考虑抑制需求或增加供应,高于18个月为高库存,应该考虑采取措施刺激市场,以降低库存[4]。

对于房地产库存的去化周期,国际上通常用存量房空置率来衡量房地产市场状况,4%-5%为适度空置,10%为警戒空置,超过10%为严重空置。考虑到我国空置率(增量空置)和国际通用空置率(存量空置)概念存在差别,国家统计局贾海2003年就提出了适应国情特征的我国合理空置率区间:15%-30%之间为空置适量,31%-40%之间为空置偏多,41%以上为空置严重[5]。但用增量分析的房地产空置率指标是缺乏可靠性和稳定性的。政府部门应该准确掌握房地产市场的基本数据,有针对性地制定相关政策,保障市场库存在合理范围内,使我省房地产市场保持健康、有序的发展。

5.2 坚持因城设策和商业去库存为重点

房地产关系到民生,是构成经济大厦的基石。要站在这个高度,对房地产市场进行长远谋划。去库存目的,要保证房价稳定在合理区间,有效激发购房的刚性需求,维持市场健康稳定的发展。结合前述分析,安徽省房地产去库存应坚持因城设策和商业去库存为重点。

(1)因城设策、一城一策。

全省各个城市房地产市场形势千差万别,库存情况也分化明显,需要因地制宜,区别对待。因此,房地产市场调控,绝不能一个政策管全省,要坚持“一城一策”[6]。根据调研数据、合理库存值,结合城市自身特点和发展规划“因地制宜,因城施策”,区别化制定各城市的房地产去库存对策。

(2)商业去库存为重点。

当前房地产高库存和结构性库存突出问题,主要是商业房地产高库存问题难化解。商业地产库存与住宅地产库存的形成机理不同,强度也有差异,去库存的策略和措施也应区别对待。根据数据分析,商业房地产去库存压力远大于住宅房地产,所以安徽省房地产去库存应以商业去库存为重点。

猜你喜欢

少儿画王(3-6岁)(2022年6期)2022-07-19

家教世界(2021年7期)2021-03-23

家教世界(2021年5期)2021-03-11

家教世界(2021年2期)2021-03-03

法人(2018年11期)2018-11-19

三联生活周刊(2018年27期)2018-07-17

金融经济(2018年11期)2018-01-16

妇女生活(2015年4期)2015-09-10