物流地产行业发展现状与融资途径分析

2018-12-03 03:17:52黄颖

物流技术 2018年11期

黄 颖

(1.江苏科技大学张家港校区,江苏 张家港 215600 2.中船工业现代物流研究中心,江苏 镇江 212003)

1 物流地产领域发展现状

物流地产属于工业地产的范畴,由投资商投资开发的物流设施(物流仓库、配送中心、分拨中心等),并将设施资源用于自用或租赁的模式。为了提升物流的集约化效率,现代的物流地产包括了具有较先进的自动化水平,配套功能完备的物流园区、物流仓库、配送中心、分拨中心等,并且大量集中于交通枢纽节点,通过集约化、规模化、现代化的手段降低物流的综合成本,提高物流水平。

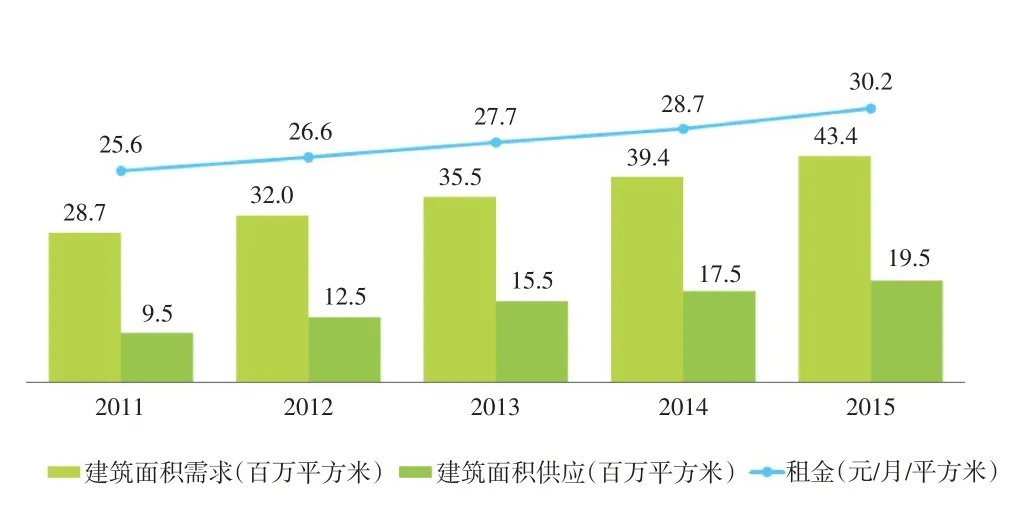

近年来,随着中国消费品市场快速扩张,电商以及新零售模式在全球范围内增速领先。由此,引发了对能够满足多品种小批量的高自动化程度的仓储资源的需求大增。与高速扩张的市场需求相对应的是,仓储物流设施的稀缺性越发显著。目前我国仓储发展相对落后,人均占有仓储面积约0.52m2,是美国的十四分之一。市场总体仓库供给量为6.8亿m2,其中6%为现代化物流设施,约0.43亿m2,远远不能满足物流发展的需求。根据普洛斯的估计,到2029年,中国人均仓储面积将达到美国的三分之一,总体仓库供给量将达到24亿m2,未来市场空间巨大,拥有良好的盈利前景。2011-2015年中国优质物流设施供应情况如图1所示。

图1 2011-2015年中国优质物流设施供需情况

从现有数据上看,目前优质仓储能力的提供处于绝对的供小于求的状态,旺盛的需求不断推高市场的仓租价格。与此同时,由于物流用地的投资强度不足、就业拉动较少以及税收贡献较小等因素,政府不断缩减仓储用地出让指标。例如上海土地“十三五”规划提出,计划将工业用地比重从目前的27%降低到15%左右,且工业用地指标向制造业、高新技术产业倾斜,可用于物流仓储的比例更加缩减。上述两方面因素叠加,导致高水平物流仓储设施的价值不断攀升,成为具有较高潜在投资价值的新业务领域。

因此,各方资本都在不断加大仓储设施资本投入,以期望在未来的电商大战中获得关键性的战略资源。2017年,菜鸟与中国人寿共同设立85亿元的物流仓储基金;江苏信托携手万科成立60亿元物流基金;更大手笔的还有苏宁云商与深创投设立300亿元物流地产基金,用于投资兴建及收购高标准仓储物流设施,未来计划管理仓储规模1 200万-1 500万m2。对于实力雄厚的电商巨头,能够利用庞大的规模和市场来支撑物流基础设施的建设,但是项目初期较大的资本金投入以及缓慢的产出回报,也将会限制企业在物流设施上的投入增速,同时,由于投入产出的不对称,导致了在短期内企业的财务投资回报率下降,导致资本市场的反应不佳。

当前物流地产主要包括两类投资主体,一是大型电商或者物流企业;二是专业地产商。对于第一类主体,通过自建物流设施不断扩张服务的范围,提升物流能力,对物流设施从规划、设计、运营进行系统化的发展,以保障物流设施最大化满足自身业务发展的需求。根据京东2017年财报显示,京东物流运营的大型仓库从2016年底的256个增加到2017年底的486个,总面积从560万m2增加到1 000万m2。而财报数据也显示,2017年京东全年收入3 643亿元,净利润为50亿元。据路透社报道,京东在公布年度财报后,因为利润未达预期,股价闻声下跌。之所以利润未达预期,主要是因为京东投入巨资完善物流体系,拓展新业务,且电商市场竞争激烈。因此,对于是否通过自建自营的方式获得物流运营能力,投资者的看法上出现了分歧。对于第二类主体,通过建设公共仓库,并且为客户提供完整的租赁服务,获得租金收入,例如普洛斯(中国)自从2003年进入中国市场后,进入38个城市,建设了267个物流园区,总面积3 340万m2,为零售、第三方物流以及制造业提供了仓储与配送网络。作为轻资产主体,普洛斯通过私募基金的方式,成立了中国物流基金I和中国物流基金II,总目标募集100亿美金进行中国物流基础设施的开发和运营。

2 物流地产项目的盈利模式分析

物流地产的运营模式主要是通过租赁获得回报,在当前物流地产供小于求的情况下,物流地产随着电商的快速发展拥有巨大的发展空间。物流地产项目的利润来源主要包含如下几个方面:

(1)租金收益。通过仓库租赁、设施设备租赁等获得稳定的收益。一般而言,物流仓库租赁方的租赁期限都较长,能够为物流地产商获得较为稳定的收益。

(2)服务费用。在仓储环节中,通过提供装卸搬运、加工以及配送等增值性服务,获得服务性收益。基于上述基础服务,还可以通过拓展供应链金融,获得为中小型企业提供融资服务的收益。

(3)土地增值收益。根据市场的供求定律,电商快速发展必然增加对仓储能力的需求,而符合企业布局需求、靠近各个物流基础设施节点的物流用地,是不可复制的稀缺性资源,通过前期布局,能够以较低的价格占有有限的物流地块,其潜在增值空间巨大。

3 物流地产项目扩张的瓶颈分析

(1)投资回收期较长。一个物流地产项目从拿地到项目建成,需要较高的前期投入资金,后期与客户可以签订较长期的仓库租赁合约,但由于客户按年支付仓库租金,需要较长时间才能够实现投入资金的回收,较长的投资回收期降低了项目的盈利性。

(2)轻资产物流地产商融资瓶颈。轻资产运营的物流地产商缺少足够的质押物从银行获得融资。较高的融资成本降低了地产项目扩张的收益率,资金的缺乏导致在跑马圈地时代难以快速连点成面,快速建立物流仓储网络体系。

(3)物流地产项目结构性失衡。由于经济发展的不均衡性,人口密集、市场集中区域的物流地产项目火热,自动化水平以及服务水平较高,市场租金增长较快;而经济发展相对薄弱区域的低水平物流地产,招商困难,空置率较高,出现了区域性结构失衡现象。

4 物流地产项目融资途径分析

为了充分抓住当前中国物流行业发展的机会,并且解决上述提及的瓶颈问题,需要从商业模式的角度进行设计,以提升物流地产行业的发展水平。

(1)商业抵押贷款资产证券化。早在1983年,美国Fidelity Mutual保险公司将价值6 000万美元的商业地产抵押贷款,以证券的形式出售给其他三家保险公司,开始形成了CMBS(Commercial Mortgage Backed Securities,商业抵押贷款资产证券化)。CMBS是资产证券化(ABS)的重要品种,它是指以商业房地产为抵押,以相关房地产未来收入为偿债本息来源的资产支持证券产品,是成熟市场商业房地产公司融资的有效金融工具之一。

在物流地产领域,具有投资金额大、变现能力弱、回收周期长等一系列特征。与住宅的销售不同,物流地产项目只能通过物业经营来获取租金等经营性收入,资金的回收期非常漫长,一般需要10年以上。

而采取CMBS模式下,由于仓储资源租赁需求旺盛,该类仓储物业优先租赁给具有长期需求的优质客户,未来的租金收益能够形成优质的基础资产。成功发行的CMBS能够以基础资产抵押作为支持,获得比银行贷款融资更低的融资成本;同时物流地产商无需出让所有权即可获得融资,因此在未来物流土地价值不断上涨的环境下,可以依然保有对土地的所有权。

当前,普洛斯已经把金融服务作为支撑物流地产项目的核心逻辑,不断推动企业的规模扩张,以提升规模经济性。

普洛斯物流地产的商业模式如图2所示。

图2 普洛斯物流地产的商业模式

(2)私募融资模式。私募融资是指不采用公开方式,而通过私下与特定的投资人或债务人商谈,以招标等方式筹集资金,形式多样,取决于当事人之间的约定,如向银行贷款,获得风险投资等。如CNLP(宇培集团)、苏宁、菜鸟、京东等企业均采取了这一模式。

对于希望自持物流地产,高度掌控自身物流基础设施的企业,首先采取了将物流业务独立,再从市场募集资金,实现快速扩张的目的。例如京东成立了独立的京东物流,在2018年2月,获得了多家投资机构的25亿美金的融资。2012年苏宁物流也从苏宁内部剥离,并于2015年成立了苏宁物流集团,2017年与深创投联合发起设立目标总规模为人民币300亿元的物流地产基金,投资苏宁云仓项目。

私募股权方式融资对于物流地产企业而言,能够获得较为稳定的权益,而不产生债务负担,有效降低了企业的融资成本。同时私募股权投资者不仅能够实现资金的注入,还能够利用专业化的知识以及广泛的商业网络帮助企业获得更好的市场机会,实现了企业的快速扩张。但是值得注意的是,投资者的短期利益导向可能难以支持企业的物流基础设施这一类长期投资项目,需要合作的双方有更多的有效沟通。

5 总结

中国的物流地产行业发展如火如荼,更高水平的物流基础设施能够进一步提升物流的效率,降低物流成本,推动电商的高质量发展。采取多种形式的融资途径,能够为物流地产企业的快速扩张提供资金的保障,但是需要注意的是,在采取CMBS模式时,需要优先考虑基础资产的质量;而对于私募融资而言,则需要考虑股权稀释以及控制权丧失的风险。

猜你喜欢

小猕猴智力画刊(2022年11期)2022-11-28 02:49:08

今日农业(2021年20期)2022-01-12 06:10:18

智能制造(2021年4期)2021-11-14 18:56:41

小天使·一年级语数英综合(2020年11期)2020-12-16 02:57:22

学生天地(2020年34期)2020-06-09 05:50:40

江苏安全生产(2020年4期)2020-05-30 12:36:30

商周刊(2017年6期)2017-08-22 03:42:50

中国公路(2017年5期)2017-06-01 12:10:10

中国环境监察(2016年11期)2016-10-24 05:25:20

小天使·四年级语数英综合(2015年3期)2015-04-20 11:44:29