溢价并购下的商誉减值研究

——以蓝色光标公司为例

2018-12-03 11:53,,

新疆财经 2018年5期

, ,

(新疆财经大学 会计学院,新疆 乌鲁木齐 830012)

内容提要:商誉伴随着溢价并购产生。本文以蓝色光标公司为案例分析溢价并购过程,对商誉减值进行测试评估,探讨溢价并购下商誉减值的原因。研究结果表明,蓝色光标公司并没有充分计提商誉减值准备,影响其商誉减值计提的主要原因是溢价并购导致的商誉减值风险和管理层盈余管理行为。

随着我国经济的快速发展,企业并购活动日益增多。为了并购成功,多数企业都会以溢价支付的方式完成并购交易。与其他资产不同,商誉产生于非同一控制下的并购交易,若在并购中支付了过高的对价,由此形成并购溢价,将会产生高额商誉进而导致商誉减值风险。

本文以上市公司蓝色光标公司为例,从溢价并购这一角度研究商誉减值的影响因素,通过并购后的经营状况分析蓝色光标发生商誉减值的原因,不仅可以使投资者关注过高的并购溢价带来的商誉减值的风险,而且能够进一步加强对会计准则商誉减值业务的可操作性。

一、理论分析与文献综述

当并购公司支付价格大于被并购公司股权和资产的市场价值时,就会发生溢价并购,这也直接决定了合并商誉的价值。并购企业溢价支付过高,一方面可能是“管理层自大”的结果,即并购企业高估了被并购企业创造价值的能力;或是管理层追求“帝国建设”扩张战略目标的结果;另一方面,也可能是并购方管理层相信并购会有协同效应,溢价支付暗示合并后的业绩会有超额收益,期望市场能够识别溢价信息刺激股票价格上升。在这些不明智的并购行为中,支付的溢价越高,并购完成后商誉减值的风险相应就越高。

国内外文献的研究表明,溢价并购与商誉减值之间存在一定的相关关系。Faccio(2005)研究发现,并购过程中通过股份支付的方式获取的高溢价必将会导致商誉发生减值,并且溢价并购的支付金额越高,越会加大商誉减值的规模;Hayn和Hughes(2006)在研究商誉与并购活动特征(并购溢价、并购成本、支付行为等)之间关系时,发现并购溢价的支付和商誉减值存在正相关关系;Shower(2001)指出,并购溢价对并购结果有着重要的影响,在并购完成后如果公司经营业绩不能达到预期的效果,那么,商誉减值的风险将会增加;Olante(2013)研究发现,如果并购企业在并购交易过程中的经营业绩较突出,经营活动产生的现金流充足,那么,并购企业会在并购活动发生时对被并购企业的资产评估过于武断,以较高的交易对价支付给被并购企业,从而可能发生商誉减值;Bradley(1988)的研究发现,并购企业在并购交易发生控制权转移时,会向被并购企业支付较高的溢价,这是由于相信并购活动产生的协同效益会使并购企业得到控制权后产生更高的回报,但却可能忽视了溢价并购造成商誉减值的负面影响。

我国一些学者也验证了溢价并购与商誉减值之间的关系。陆正华等(2010)的研究证明并购企业为了使并购交易活动尽快完成,会给被并购企业的股权出让方支付一部分溢价,同时大部分企业的管理者和投资者考虑到市值管理的影响,会通过高业绩承诺的方式向市场传递出利好的消息,从而刺激股价上升;企业在并购过程中导致的商誉溢价规模愈大,在某种程度上来说,对商誉减值操纵的空间也愈大。陈敏和黄斌(2015)的研究证明了如果在并购时支付过高的价格,将会产生更高的溢价,那么,企业会确认高额的商誉,从而存在商誉减值的风险,同时也将会对公司的长期经营业绩造成负面影响。任思源(2016)的研究表明,在并购时支付过高交易价格,会产生较高的溢价并购,确认较高的商誉会存在商誉减值风险。

目前,各国准则都采用减值计提方法对商誉进行后续计量,诸多学者对其影响因素进行了研究。多数研究发现,商誉减值计提的影响因素之一是管理层盈余管理动机。Francis.et al.(1996)研究了公司资产的减值决策影响因素,发现商誉等更具操控性的减值与管理层盈余管理动机的相关性大于存货等操控性小的资产减值,并指出管理层盈余操纵的影响因素:一是减值前的资产回报率;二是减值前后的最高管理层变化;三是曾经计提过减值的次数。Elliot and Hanna(1996)的研究发现,盈余管理动机对商誉的减值确认影响非常大,当连续进行多次减值测试时,显示报表中的盈余反应系数和信息含量发生了改变。Zang(2003)的研究证明,商誉减值损失与盈余管理动机相关,但与债务契约不相关。Bens and Heltzer (2005)验证了上市公司商誉减值损失宣告后导致市场负反应,说明管理者可能会有意地使用准则赋予的政策选择权进行盈余操纵,因而会误导报表使用者。Chambers(2007)发现企业更多运用公允价值在商誉减值测试环节进行利润操纵,证明利润操纵在减值测试中确实可能发生。陆正华等(2010)对2007年—2008年中国上市公司计提商誉减值准备的数据进行了统计检验,针对财务状况因素、盈余管理因素和会计师事务所类型进行了分析,实证研究结果发现合并商誉减值测试存在明显的盈余管理动机。王秀丽(2015)通过实证方法检验影响商誉减值的经济因素、盈余管理因素和董事会控制因素,发现商誉减值的计提受高管持股比例的影响,说明盈余管理行为影响商誉减值。

二、蓝色光标公司溢价并购商誉减值案例研究

(一)蓝色光标公司溢价并购形成商誉的背景

蓝色光标公司成立于1996年7月,2010年2月26日正式登陆创业板,成为中国国内第一家公共关系行业上市企业(证券代码:300058)。2011年开始,蓝色光标公司陆续收购恩思客、精准阳光、今久广告、博杰广告等企业,同时又开启了海外布局,陆续收购Huntsworth、WAVS等海外知名企业。2012年-2015 年期间蓝色光标总共完成了51 项并购交易 ,截止到2016年,蓝色光标公司并购业务产生的商誉已达到46.85亿元。

本文以蓝色光标公司溢价并购博杰广告公司(西藏山南东方博杰广告有限公司,简称“博杰广告公司”)为案例进行商誉减值研究。2013年2月,蓝色光标先行出资1.78亿元取得博杰广告11%的股权;2013年4月又以现金与发行股份的方式共16.02亿元收购剩余89%的股权。至2013年7月,蓝色光标公司完成了对博杰广告公司的并购,持有其100%的股份,支付的对价为 21.93 亿元。博杰广告公司主营业务为代理、发布广告及广告信息咨询等,蓝色光标公司收购博杰广告公司后使公司业务成功向电视广告代理领域拓展。

表1蓝色光标公司并购博杰广告公司形成商誉的过程

数据来源:蓝色光标公司2013年年报。

此次收购由蓝色光标公司委托评估机构对博杰广告公司的资产进行评估。如表1所示,评估机构通过收益法确认博杰广告公司全部权益的评估价值为180,337.64万元,账面价值为25,515.33万元,评估增值率606.78%;蓝色光标公司取得博杰广告公司100%股权的最终成交价为219,271.49万元,与评估价值相比溢价金额高达38,933.85万元;并购日博杰广告公司可辨认净资产公允价值金额为33,980.38万元,根据企业会计准则“购买方成本大于合并中取得的被购买方可辨认净资产公允价值份额的差额”确认为商誉,此次并购确认的商誉为185,291.11万元。

(二)蓝色光标公司溢价并购商誉减值情况

蓝色光标公司并购博杰广告公司后,2013年至2016年共计提了3次商誉减值准备,如表2所示:

表2 2013年—2016年蓝色光标商誉减值计提情况 单位:万元

数据来源:蓝色光标公司2013年-2016年年报。

根据蓝色光标公司年报披露,商誉减值情况及原因如下:

一是蓝色光标公司2013年年报中披露,资产评估机构对全资子公司博杰广告公司2013年12月31日的股东权益进行了评估,评估值大于博杰广告公司股东权益账面价值,商誉未出现减值迹象。但是2013年年报中蓝色光标公司仍然有新增的商誉减值准备,为了子公司数码海报屏业务,2013年末经减值测试计提减值1,093.49万元。

二是蓝色光标公司2014年年报披露,公司董事会认为基于2014年12月31日评估结果该商誉无需计提减值准备。

三是蓝色光标公司2015年年报披露,因受博杰广告公司业务影响,博杰广告公司未达业绩承诺预期,电视广告投放总量下降,央视频道市场份额和收视率下降明显,并且于2015年未取得中央6套的独家代理权。公司在本年度对其商誉进行减值测试评估,并计提商誉减值10,916.73万元,该年经营未达到业绩承诺,这对商誉减值产生了重大影响。

四是根据蓝色光标公司2016年年报披露,蓝色光标公司因受博杰广告公司业务影响而未达业绩承诺,公司在本年度对商誉进行了减值测试,并计提商誉减值2,399.62万元。

可见,蓝色光标公司由于在并购时支付了高出3.89亿的溢价金额,以及并购后受经营业绩的影响,2015年和2016年公司发生了巨额商誉减值的经济后果。

(三)蓝色光标公司商誉减值测试评估

商誉减值评估,是以财务报告为目的的资产减值评估业务。自2006年新会计准则制定资产减值准则后,中国资产评估协会在财政部指导下于2007年9月发布了《以财务报告为目的的评估指南(试行)》,该指南对涉及商誉减值测试的资产评估业务进行了规范。本文采用该评估指南中商誉减值测试方法,对蓝色光标公司2013年至2016年度合并报表商誉减值测试结果进行评估,判断蓝色光标溢价并购后商誉减值是否计提了充分的减值准备。

1.蓝色光标公司商誉减值测试的评估思路与方法。

(1)蓝色光标公司商誉减值测试的评估思路。由《企业会计准则第8号——资产减值》的规定,商誉减值测试应当先估计其可收回金额,然后将其与账面价值进行比较,以确定是否发生了减值。根据我国《以财务报告为目的的评估指南(试行)》的内容,商誉减值测试方法应当采用现金流量口径的收益法。根据以上要求对蓝色光标公司商誉减值测试进行评估,思路是先估计资产现金流量的现值,以蓝色光标公司的全部资产作为资产组,评估蓝色光标公司于估值基准日模拟合并口径的资产组的价值,将评估结果与该资产组的账面价值(合并日市场法评估结果)进行比较,若评估价值低于账面价值,则蓝色光标公司存在商誉减值的风险。

(2)蓝色光标公司商誉减值测试的评估方法。根据《以财务报告为目的的评估指南(试行)》中的商誉减值的评估方法,蓝色光标公司商誉减值测试采用的方法为收益法,实质为现金流量折现法,是通过对企业的未来收益和风险进行预测,选择合理的折现率将未来的现金流量折现,从而确定评估价值。根据评估指南,本文运用现金流量折现模型计算公司整体收益折现值,加上非经营性资产的价值,减去有息负债和非经营性债务,得出公司股东权益评估值,具体公式为:

P=P′+A′-D′-D

其中,P为被评估企业股东权益评估值;P′为被评估企业经营性资产价值;A′为被评估企业非经营性资产及溢余资产价值;D为被评估企业有息负债;D′为非经营性负债。

2.蓝色光标公司商誉减值测试评估具体计算过程。

其中:Ri为第i个收益期的预期收益额(自由现金流量);i为收益年期,i=0.83,1.83,2.83,…,(根据蓝色光标公告的收益年期);r为折现率。

①自由现金流量(Ri)的计算。自由现金流量指的是归属于包括股东和付息债务的债权人在内的所有投资者的现金流量,计算公式为:

自由现金流量=税后净利润+折旧与摊销+利息费用×(1-所得税税率)-资本性支出-营运资金增加额。

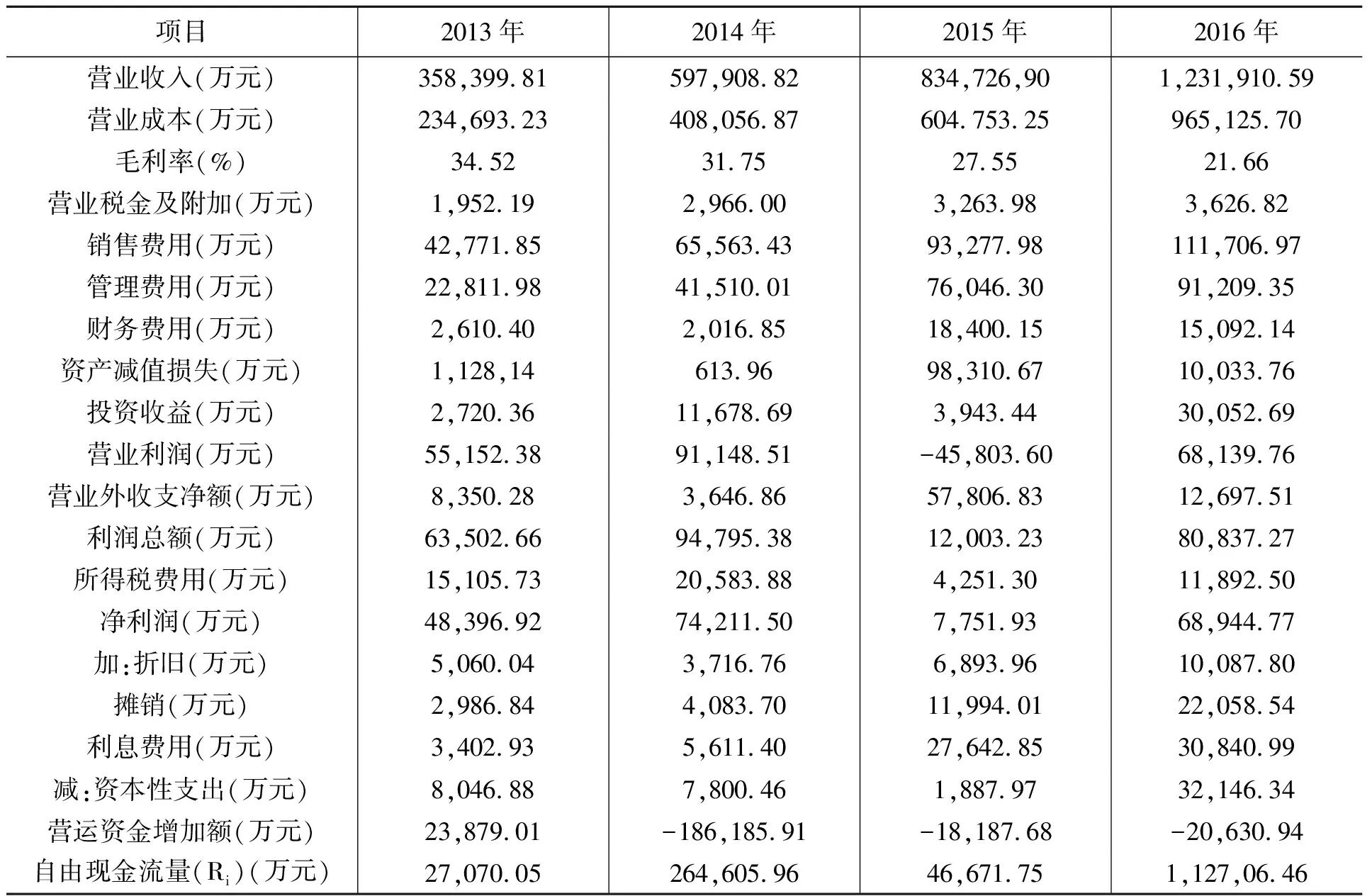

蓝色光标公司2013年至2016年自由现金流量的计算结果如表3所示:

表3蓝色光标公司 2013年—2016年度自由现金流量表

数据来源:蓝色光标公司2013年—2016年年报。

②折现率的确定。本文依据《博杰广告公司资产组价值评估情况说明》,采用加权平均资本成本(WACC)作为蓝色光标公司未来自由现金流量的折现率。计算公式为:

WACC=Re×We+[Rd×(1-T)×Wd]

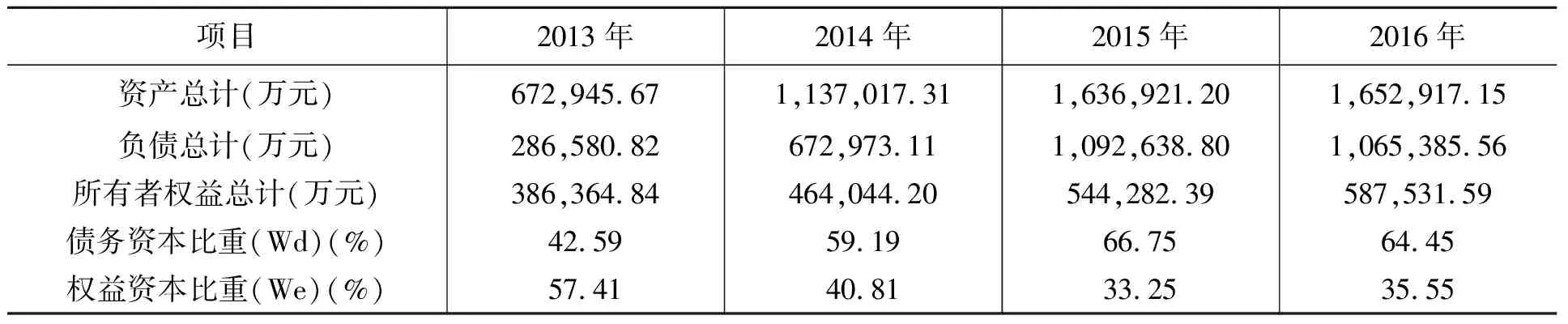

其中,Re为普通权益资本成本;Rd为债务资本成本;We为权益资本比重;Wd为债务资本比重;T为所得税税率。表4计算的资本结构是债务资本和权益资本在总资产中所占的比重,根据资产总额、负债总额、所有者权益总额计算得到。

表4 2013年—2017年蓝色光标资本结构

数据来源:蓝色光标公司2013年—2016年年报。

本文以中国人民银行公布的2013年至2016年五年以上贷款利率作为税前债务资本成本,并在此基础上按25%的税率扣除了所得税的影响,计算出蓝色光标公司2013年至2016年的税后债务资本成本,详见表5:

表5蓝色光标公司2013年—2016年债务资本成本 单位:%

数据来源:中国人民银行2013年至2016年五年以上贷款利率公告。

根据资本成本定价模型(CAPM),确定蓝色光标公司普通权益资本成本,计算公式如下:

Re=Rf+β×(Rm-Rf)

式中,Re为普通权益资本成本;Rf 为无风险收益率;β为风险系数;Rm为市场(组合)的预期回报率;Rm-Rf为市场风险溢价。

表6蓝色光标公司2013年—2016年普通权益资本成本 单位:%

数据来源:根据Re计算公式和报表信息计算得到。

根据上述公式,计算得出各年折现率,详见表7:

表7蓝色光标公司2013年—2016年折现率 单位:%

数据来源:根据折现率计算公式和表4、5、6数据计算得到。

③经营性资产价值的计算。由上述P′的计算公式,根据①和②的计算结果,得到2013年-2016年经营性资产价值,详见表8:

表8蓝色光标公司2013年—2016年经营性资产价值 单位:万元

数据来源:根据P′计算公式和表3、表7数据计算得到。

(2)被评估企业非经营性资产及溢余资产价值(A′)。

①非经营性资产价值(见表9)。

表9蓝色光标公司2013年—2016年非经营性资产 单位:万元

数据来源:蓝色光标公司2013年—2016年年报。

②溢余资产价值(见表10)。

表10蓝色光标公司2013年—2016年溢余资产价值单位:万元

数据来源:蓝色光标公司2013年—2016年年报。

(3)被评估企业有息负债(见表11)。

表11蓝色光标公司2013年—2016年有息负债单位:万元

数据来源:蓝色光标公司2013年—2016年年报。

(4)被评估企业非经营性负债(见表12)。

表12蓝色光标公司2013年—2016年非经营性负债单位:万元

数据来源:蓝色光标公司2013年—2016年年报。

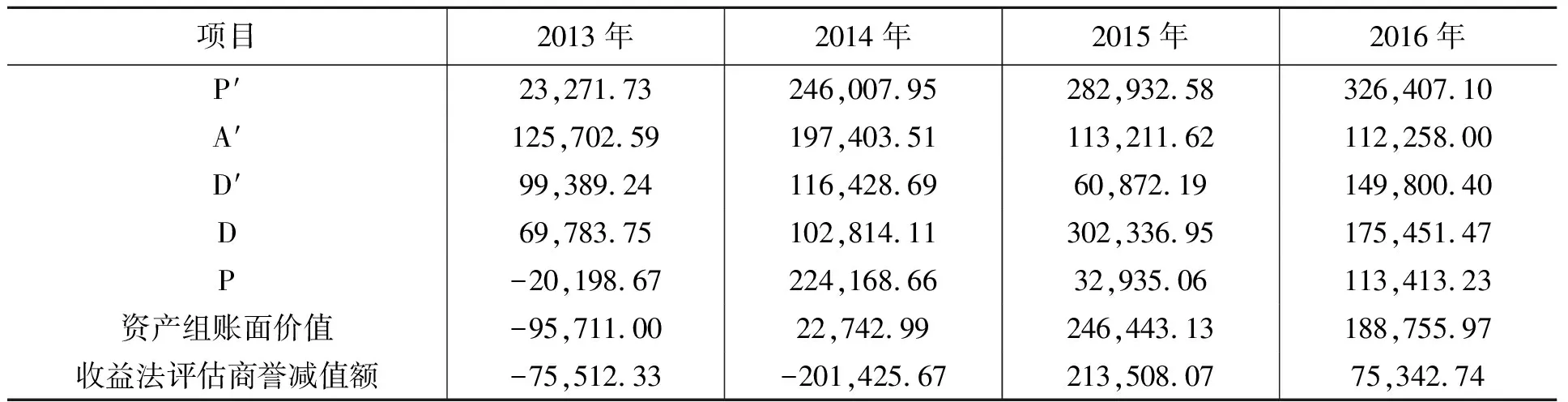

(5)蓝色光标商誉减值测试评估结果(见表13)。

商誉减值金额等于资产组账面价值减去被评估企业股东权益评估价值,根据上述各步计算结果,计算出蓝色光标公司2013年至2016年的商誉测试评估结果。

表13 2013年—2016年蓝色光标公司商誉减值测试评估结果单位:万元

数据来源:根据P计算公式及蓝色光标公司2013年—2016年年报数据计算得到。

(四)蓝色光标公司溢价并购商誉减值分析

本文通过对蓝色光标公司商誉减值进行测试评估,目的是根据评估结果与蓝色光标公司年报披露的结果进行对比,从而判断蓝色光标公司计提商誉减值数额的合理性。

根据评估结果,蓝色光标公司溢价并购博杰广告公司产生的商誉减值金额2015年为213,508.07万元,2016年为75,342.74万元;然而在蓝色光标公司发布的年报中,2015年和2016年减值金额分别为10,916.73万元和2,399.62万元,不难看出减值金额相差非常大。对此,本文认为蓝色光标公司2015年至2016年未充分计提商誉减值损失,存在一定的盈余管理行为。

本文根据蓝色光标公司并购方案中的业绩承诺协议和2013年至2016年年报数据,具体分析其商誉减值盈余管理的原因。

在并购方案中博杰广告公司原股东承诺,该公司2013年—2016年经审计的归属于母公司股东的扣除非经常性损益后的净利润分别不低于2.07亿元、2.38亿元、2.73亿元和2.87亿元;如果业绩未完成,其具体的业绩补偿方案:一是若博杰广告公司在2013年、2014年、2015年累计实际利润低于承诺利润但高于6.55亿元(以1.8亿元作为博杰广告公司2012年净利润基数、每年10%的复合增长率计算三年净利润之和)时,采用现金方式补偿,原股东以股份质押提供补偿保障;二是若博杰广告公司2013年、2014年、2015年任何一年实际利润增长率为负,或者任何一年截至当期期末累计实际利润复合增长率为负(也以1.8亿元作为博杰广告2012年净利润基数),启动减值测试,采用股份方式补偿;三是若博杰广告公司2016年实际利润低于承诺利润,采用现金方式补偿。

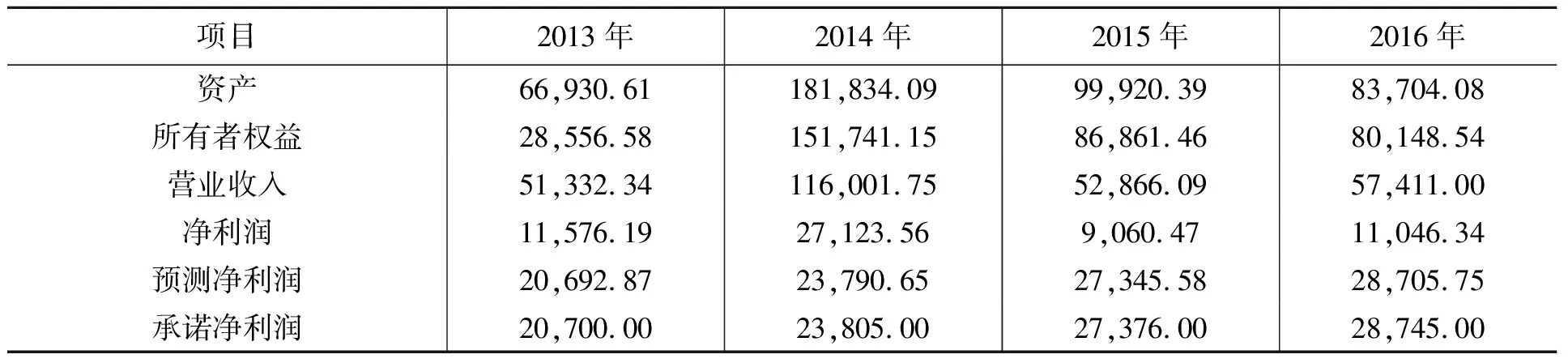

表14中博杰广告公司经营业绩显示,该公司2015年净利润开始下降,只有9060.47万元,要想达到承诺业绩,其2015年的净利润需要达到2.73亿元。为了实现利润指标,2015年和2016年的营业收入需要有相应的提高,但是,蓝色光标公司披露的博杰广告公司2015年的营业收入52,866.09万元和2016年营业收入57,411.00万元较2014年都大幅下降,导致两年净利润均未达到预测净利润和承诺净利润,业绩承诺缺口高达1.8亿元和1.7亿元。

表14博杰广告公司业绩承诺情况财务指标分析单位:万元

项目2013年2014年2015年2016年资产66,930.61181,834.0999,920.3983,704.08所有者权益28,556.58151,741.1586,861.4680,148.54营业收入51,332.34116,001.75 52,866.0957,411.00净利润11,576.19 27,123.569,060.4711,046.34预测净利润20,692.8723,790.6527,345.5828,705.75承诺净利润20,700.0023,805.0027,376.0028,745.00

数据来源:蓝色光标公司2013年—2016年年报。

根据会计准则规定,商誉减值计入当期损益会导致净利润受到商誉减值损失的拖累而下降。而蓝色光标公司高溢价并购存在的商誉减值高风险,在业绩严重下滑时必然会发生商誉减值损失,直接影响利润,从而无法实现其业绩承诺。在实务操作中,我国准则在减值迹象的判断和确认计量方面缺乏详尽的指导和解释,规定比较模糊和宽泛。对资产组或资产组组合的确定存在主观随意性,管理层在商誉减值方面可操纵的空间比较大,即可以通过商誉减值的计提进行盈余管理。因此,在业绩未达到预期时,蓝色光标公司利用准则的会计政策选择权,采取少计提商誉减值准备的措施达到盈余管理的目的。

三、结论与启示

(一)结论

本文以蓝色光标公司为案例,通过其并购过程的分析探讨溢价并购下商誉减值的原因,研究得出如下结论:

1.超额的溢价并购会带来巨大的商誉减值风险。蓝色光标公司并购溢价金额高达38,933.85万元,并形成高额商誉185,291.11万元,存在较大的减值风险;在后来的经营期间,由于被并购企业并购后的经营业绩下滑,导致蓝色光标公司实际发生了并购风险,2015年和2016年发生了10,916.73万元和2,399.62万元巨额商誉减值的经济后果。

2.管理层盈余管理行为影响商誉减值计提。根据资产减值会计准则和我国评估指南,本文对蓝色光标公司商誉减值测试进行了评估,判断其溢价并购后是否计提了充分的商誉减值准备。根据测试评估结果,2015年减值金额为213,508.07万元,2016年减值金额为75,342.74万元。但在蓝色光标年报中,2015年和2016年减值金额分别为10,916.73万元和2,399.62万元,可以看出金额相差非常大。对此,本文认为蓝色光标公司2015年—2016年未充分计提商誉减值损失,存在一定的盈余管理行为。主要原因是被并购的博杰广告公司2015年起营业收入大幅下降,导致2015年和2016两年的净利润均未达到预测净利润和承诺净利润,业绩承诺缺口高达1.8亿元和1.7亿元。因此,蓝色光标公司利用准则的会计政策选择权进行了盈余管理,在业绩未达到预期时,采取了少计提商誉减值准备从而使利润得以提高。

(二)启示

通过以上对案例公司商誉减值情况及原因分析,本文得到如下启示:

1.企业进行并购时,要充分考虑高溢价并购可能带来的风险。过高的溢价并购必然会带来巨额的商誉减值风险,使并购企业存在较大的经营风险。并购企业在并购筹划期间,应当对被并购企业保持高度的谨慎性,恰当合理地支付交易对价,避免被并购企业由于高业绩承诺但未来业绩无法完成而给并购企业带来的不利影响。

2.加强准则对商誉减值业务的可操作性,规范估值技术。由于商誉不能单独进行减值测试,只能在资产组或资产组组合的基础上进行,估值存在较大的主观性;准则中商誉减值测试操作的复杂性和公开信息的缺乏,为管理者留下了较大的盈余操纵空间,容易导致管理层的盈余管理行为。因此,需要准则对商誉后续计量给予详尽的规范和指南,加强实务的可操作性,从而避免管理层利用商誉减值进行盈余管理。

3.增加商誉的财务与非财务信息披露。由于蓝色光标公司收购博杰广告公司时存在信息不对称的情况,导致了高额溢价并购的发生,继而存在商誉减值风险。在我国目前的准则中,并没有明确规定对商誉及其减值信息进行详细披露,这使信息使用者无法获得充分的信息进行决策。企业不仅应当对相关财务信息进行披露,还应当披露非财务信息,使并购方合理支付对价,能够使信息使用者发现溢价并购产生的商誉减值的可能风险。此外,企业还应对每年进行商誉减值测试的评估过程进行详尽的披露,及时披露商誉发生减值的原因、预计可回收金额的估计方法等,从而避免商誉减值中的盈余管理行为,保障报表中所列示的商誉价值的可靠性。

猜你喜欢

证券市场红周刊(2019年37期)2019-10-09

环球时报(2018-07-31)2018-07-31

证券市场红周刊(2018年37期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

证券市场红周刊(2018年24期)2018-05-14

作文新天地(高中版)(2014年2期)2014-02-19

博客天下(2010年18期)2010-09-22

意林(2010年10期)2010-09-06

21世纪营销(2010年14期)2010-07-23

21世纪营销(2010年2期)2010-03-22