心理预期对系统性金融风险的影响研究

2018-12-03 11:53:08

新疆财经 2018年5期

(1.新疆财经大学 中亚经贸研究院,新疆 乌鲁木齐 830012; 2.衡阳技师学院 经贸系,湖南 衡阳 421101)

内容提要:本文从心理预期的角度阐释了一国发生金融危机后通过传染而引发系统性金融风险。构建的静态模型阐释了在投资者信心缺乏时系统性金融风险产生的机理,构建的动态模型说明了在资本市场中人们心理预期的变化将影响股价,而股价又影响未来系统性金融风险发生的概率。如果“企业”于第一期运行成功,投资者信心得到维护就将增加对流动性资本的投资,如果在第一期破产,投资者信心受挫将降低对流动性资本的投资,这种心理预期传染开去将引发系统性金融风险。

一、引言

当今虚拟经济的发展使系统性金融危机发生得越来越频繁,据统计,在1980年至2002年间就有93个国家或地区发生过系统性金融危机。系统性金融风险通常伴随着总体经济的衰退,尤其是这类风险的化解将产生巨大的财政成本。系统性金融风险危害之大,使广大学者对其成因和过程、度量与预警等多角度进行了研究。本文从心理预期的角度对其进行分析。

最早用心理规律来分析人们经济行为的研究可以追溯到用“效用”来解释价值的英国学者尼古拉斯·巴本木(1690):“效用在于人的欲望和需求的满足”。凯恩斯在分析经济危机时提出了三大心理规律:边际消费倾向递减规律、资本边际效率递减规律和流动性偏好规律。美国的亚伯拉罕·马斯洛(Maslow,1943)提出的需求层次理论也是基于心理学的。行为金融理论用行为心理学来研究金融。

在系统性金融风险的研究方面,有关支付清算体系的系统性风险应用研究和银行间系统性风险理论研究较多,但是对金融市场的系统性风险理论研究却很少,并且金融市场也是系统性风险研究的难点。关于系统性风险在金融市场间传染的研究有基于交易风险暴露的传染和基于信息的传染两个方面。基于信息传染的机理是由于可观察的价格将完全信息通过价格调整机制表现出来。在金和瓦德华尼(King & Wadhwani,1990)的模型中,信息具有不完全性,发生在市场的特殊冲击会影响到市场的价格。由于信息的传导和人们的心理预期,共同冲击的频繁发生会增加市场间价格的相关性。科德尔斯和普瑞斯科(Kodres& Pritsker,1999)使用一个含多种资产有白噪音的理性预期模型来分析资产市场价格交叉传染。分析表明,市场交叉传染在有共同宏观风险的市场和信息相当不对称的市场中表现得格外突出。某些交易者如果预期到了其他交易者存在正反馈效应,那么,其他市场的价格跳跃将会比有正反馈效应的市场还要大。在国内的研究中,张晓朴(2010)在总结系统性风险的成因时指出,信息不对称会产生传染效应、挤兑风险、道德风险和逆向选择。同时,市场主体的非理性也是金融市场的根本缺陷。以上文献表明,基于所获得的信息作出合理的心理预期会对系统性金融风险发生过程产生影响。

关于系统性金融风险的分析方法比较典型的有指标测度法、传染分析法等。传染分析法有基于受感染银行损益值和基于感染数目的。艾伦和盖尔(Allen&Gale,1998)将不同地区的银行组成系统,从而使银行间存在交叉感染风险的可能,再用被感染银行数量占总银行数量的比来衡量风险,以银行规模占所有银行规模之比为权重来分析。弗雷萨斯和罗切特(Freixas&Rochet,2000)则通过构建支付流动网络来测量银行体系内部的风险,认为这个支付网络传染了系统性风险:当一家银行发生支付困难时会引致储户挤提并未发生支付困难银行的存款,从而引发银行系统性金融风险。本文将研究人们基于所获得的不完全信息作出合理心理预期所导致的系统性金融风险的传染机制。

二、基于心理预期的系统性金融风险模型构建

要研究心理预期对系统性金融风险的影响机理,就需要引入时间的因素,因为这是一个动态的过程。为了便于比较,首先要构建一个简单的静态的影子模型。

(一)不含预期因素的简单的静态模型

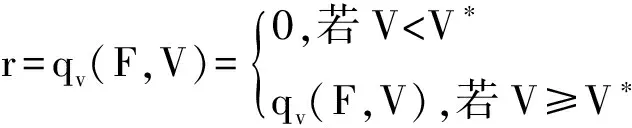

模型假设:①某“企业”(或一个国家经济或行业)规模报酬递减。②该“企业”自有的固定资本为F,可变资本为V,其来自外部投资。③任一“企业”的可变资本需求大到不能由某个投资者单独提供。

基于上述假设,当“企业”的可变资本投入V低于停止营业点V*时,产出为0,“企业”破产。当V高于V*时,“企业”正常生产,产量为Q(F,V)。用公式表示为:

(1)

当V高于V*时,“企业”规模报酬递减,如图1所示。

如果用r表示可变资本的回报率,则它应等于可变资本的边际产品价值,用公式表示即为:

(2)

为简单起见,假设价格水平为p=1,则公式可简化为:

(3)

图1:不同可变资本下的产出规模报酬递减图2:可变资本对应的回报率

对应于可变资本的回报率如图2所示。

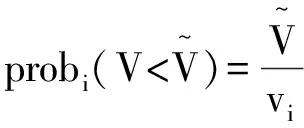

假设在第一期,单个投资者可用于投资的财富w既可以选择借给“企业”获取r量的回报率,也可以选择无风险投资如国债获得最低回报率r*,如图2中的水平实线所示。如果可变资本投资水平V高于V*,则r大于r*,每个投资者都将选择借钱给“企业”;如果可变资本投资水平V低于V*,则r大于0,每个投资者都将选择收益率为r*的无风险投资,为简化分析,我们假设r*=1。如果投资者选择保有财富的流动性,则r=0,如图1,2中的水平虚线所示,当然理性的投资者不会做出该选择。

在第二期,假设投资者仅进行消费, 则单个投资者的消费函数可表示为:

c1=rVi+w-Vi=w+(r-1)Vi

(4)

Vi表示第i个投资者借给“企业”资产总量,则该投资者投资的效用最大化条件为:

(5)

Vi=w,∀i,r=qv(F,w)>1

(6a)

Vi=0,∀i,r=1

(6b)

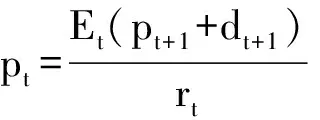

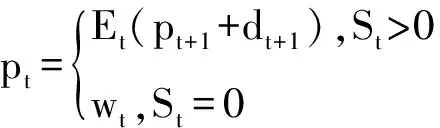

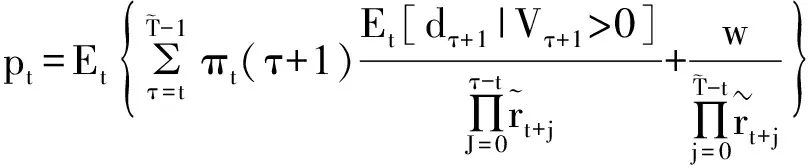

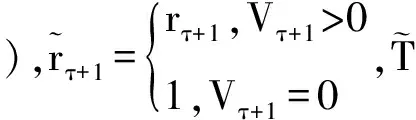

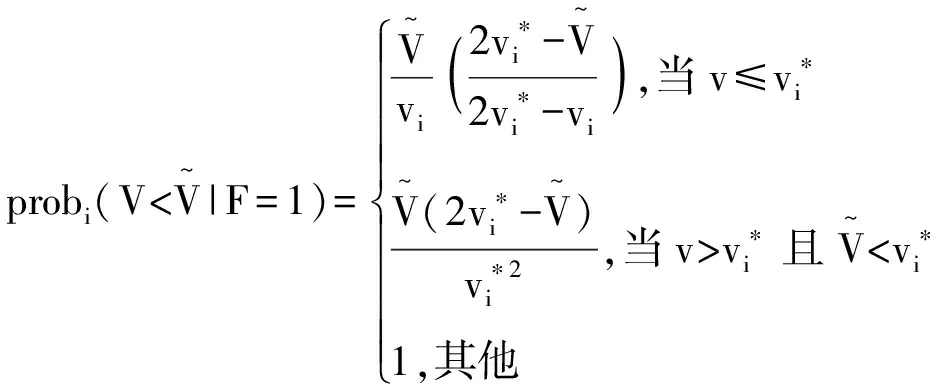

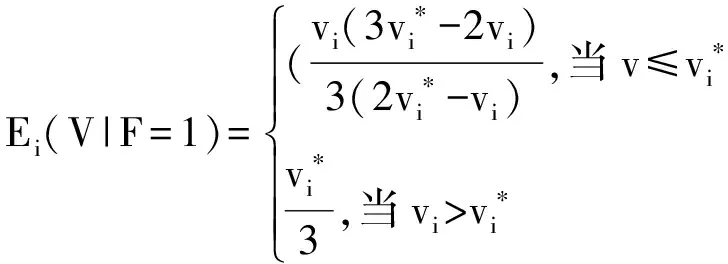

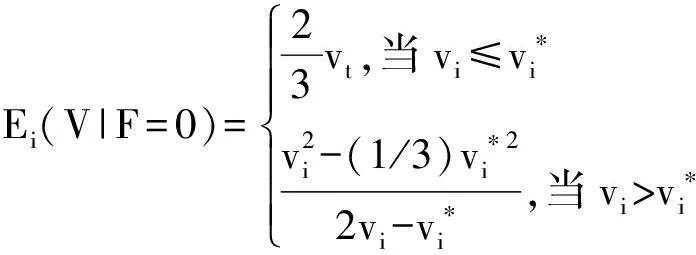

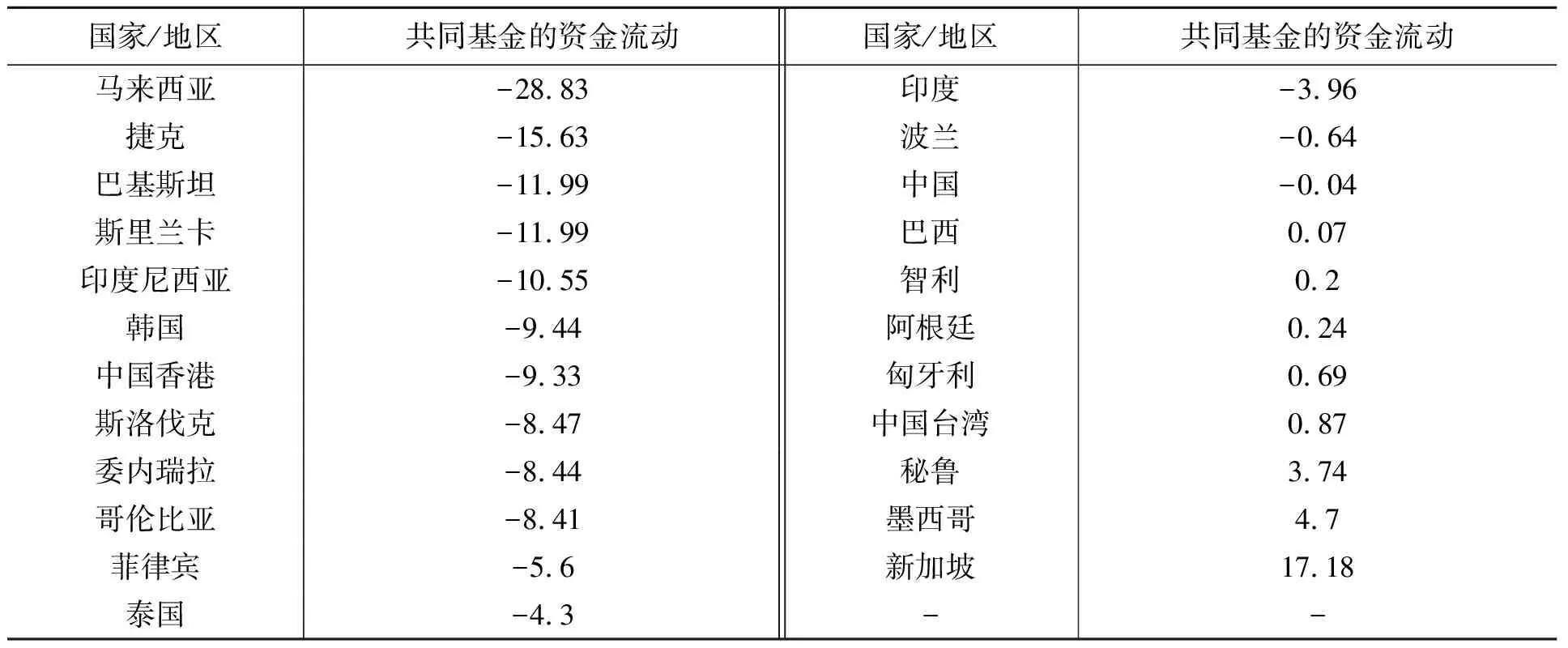

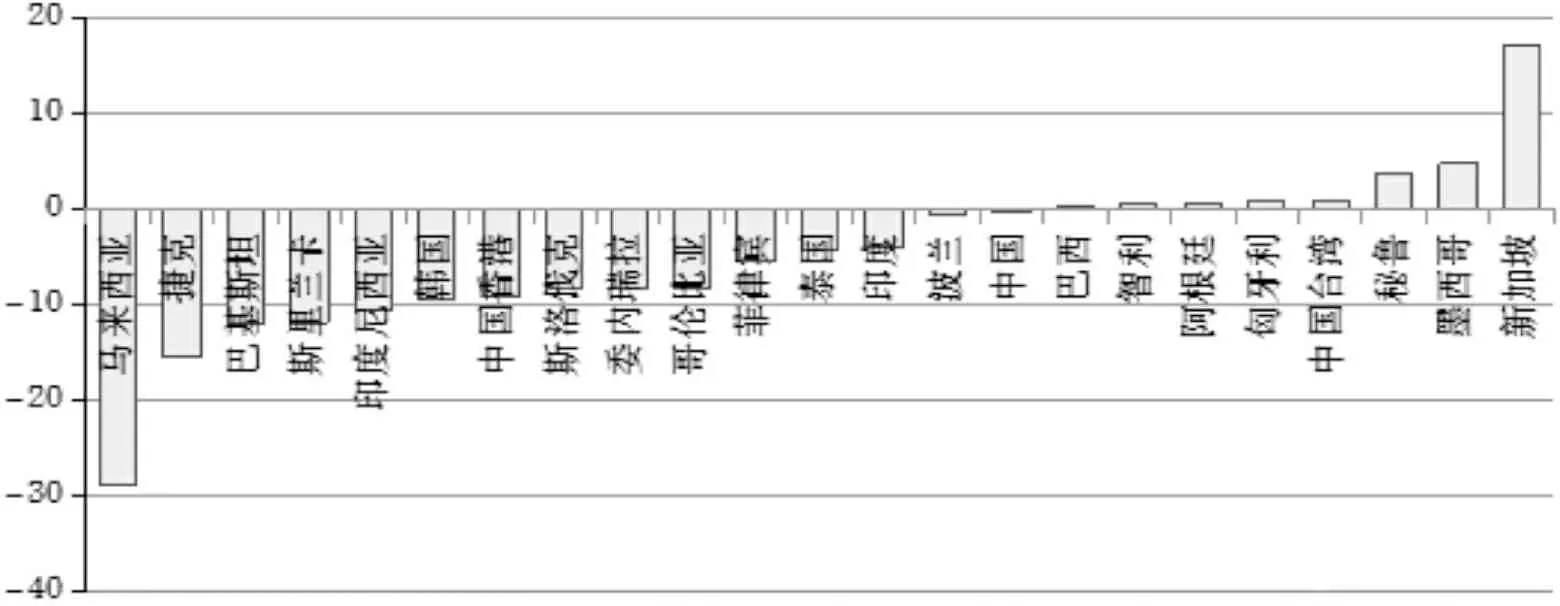

若投资者有足够信息得知其他投资者会将自己财富全部用于“企业”的可变资本投资,则他的最优选择也是全部投资于可变资本;如果所有投资者都这么做,则总的可变资本将超过最低要求,即V>V*,公式(6a)表示的高均衡产出将实现。若投资者得知其他投资者不将自己的全部财富用于“企业”的可变资本投资,则他的最优抉择也是不向“企业”融资,而将自己的财富全部用于无风险投资。这样,总的可变资本将低于最低资本金要求。此时公式(6b)表示的均衡产出将实现,流动性为0,系统性风险爆发。至于0 上述的静态模型并不能说明资本市场的情形,下面以股票市场为例,由简单的静态模型扩展到动态模型。在该模型中,股权是投资者对“企业”剩余资产的索取权,股价则是剩余索取权的价格,即未来股利的现值。而股利又取决于投资者提供流动资本的意愿,这样股价就与投资者的心理预期有着千丝万缕的联系。当前股价是未来系统性金融风险发生概率的函数,如果风险概率增加,股价将下跌。因此,人们的心理预期将左右着系统性金融风险发生的可能性。 下面仍假设投资者第一期投资,第二期消费,且投资者财富只作三种投资:一是提供给“企业”作流动资本,获得r的收益率;二是购买股票,以便获得红利和股本溢价;三是选择无风险投资获得稳定的回报。于是,第t期的预算约束可表示为: wt=Vt+pt·et+St (7) 式中,pt和et分别表示t期的股价和购买的股票数量,St为t期的无风险投资量如储蓄等。 在第二期,投资者获得收益为提供流动资本的报酬、股票红利、出售股票的股本溢价和投资无风险资产的稳定回报。如果用dt+1表示第二期出售股票的每股红利,r*为无风险收益率,则用公式表示第二期的消费预算约束为: Ct+1≤Vt·rt+e·dt+1+(pt+1-pt)·et+St·r* (8) t期的每股红利dt可表示为: dt=[P·Q(F,Vt)-Vt·rt]/et (9) 将(7)式代入(8)式,由于假设r*=1,用等式表示得: Ct+1=et·dt+1+et·(pt+1-pt)+Vt·(rt-1)+wt (10) (11) 如果Vt=0,“企业”破产而处于系统性金融风险状态,则股价pt为: (12) (12)式的上半部分表明,当投资者将全部财富用于无风险投资即St>0时,此时收益率rt为无风险收益率r*=1,则t期对t+1期的股价与红利的期望值为Et(pt+1+dt+1);下半部分表明,当无风险投资St=0时,当期股价与当期财富值相当,即投资者趋于保有资产的流动性。总之,当期股价即是未来红利的现值,一式以概之: (13) 通过上述分析,可以得出:投资者的心理预期影响了流动性资金的供给。由此可以推论:只要“企业”的流动性资金不过度依赖于外部投资者,那么系统性金融风险就可以消除。但现实并非如此。一个“企业”的失败会反映出投资者的信心,而造成整个经济由高产出的均衡点向系统性危机的均衡点过渡,是由于人们“不好”的心理预期发生了传染。 (14) (15) (16) (17) (18) 本部分以世界经典案例来诠释一国发生的金融危机如何因心理预期的传染而引发系统性金融风险的。1997年泰国发生的金融危机之所以漫延的一个重要原因就是投资者心理预期改变导致市场信心丧失并不断传染,投资者形成了相似的认同心理而演化为东南亚系统性金融危机。 其后的1998年由于投资者信心的动摇,俄罗斯的金融市场受到波及,资本市场上的股票价格平均下挫了10%,短期债券年利率由60%上升至80%造成债券价格下跌。国内外对俄罗斯的经济前景产生了“信任危机”引发资本外逃,而且拉美和亚洲也出现了资金从净流入转为净流出,分别为-4.27亿美元和-10.03亿美元。加之俄罗斯不断减少的外汇储备难以维持汇率稳定,政府当局不得不实行浮动汇率,卢布当即贬值50%。危机不断在更大的范围内传染,以致所有工业化国家股指下挫20%~50%,从而引发系统性金融危机。从俄罗斯危机发生后共同基金在国家和地区间的流动情况(见图3)来看,资金的跨境流动与危机的传染是一致的。这充分表明外部金融环境变化时,机构投资者的心理预期对金融危机传染的影响。 表1俄罗斯危机后共同基金的跨境流动情况 单位:% 数据来源:Emerging Market Funds Research,2001. 图3:俄罗斯危机后共同基金的跨境流动 注:图3根据表1数据绘制而成。 无独有偶,1994年的墨西哥金融危机期间,基金从墨西哥、巴西和阿根廷等资产流动性强的国家撤资,由于心理预期的传染导致拉美地区其他国家也相继陷入了系统性金融危机。 通过上述分析,我们可以得出一个基本的结论:心理预期及传染对引发系统性金融风险有着不可小觑的作用。因此,有必要从心理角度来引导人们的投资行为。 第一,基于构建的静态模型所得出的结论,应从社会学的角度来纠正投资者的“羊群效应”,同时也可以防止挤兑行为的发生。在金融市场上要得到完全信息的搜寻成本是很高的,信息不对称现象严重存在,再加上投资者还有着顾及“声誉”的虚荣心,这样很容易产生从众行为。当一国发生金融危机时,投资者趋于跟风行事,从而加剧了系统性风险的传染程度。 第二,基于心理预期导致系统性金融风险传染的动态模型所得出的结论,在危机还没有扩散时,政府部门应执行为恢复公众信心的政策来最小化金融体系中其他投资者或存款人信心缺乏对实际部门的影响。在紧急情况下,可考虑向金融机构的贷款人和存款人提供全面担保来恢复对金融体系的信心。 第三,借鉴1998年的俄罗斯危机当时解决的一个方法,即冻结部分非居民存款。这是在市场化的稳定措施仍然无法控制危机时,当局诉诸于行政的措施之一。另外,还可以使用强制性债务展期和重新实施资本管制等。当然,这是一把双刃剑,它也有可能扰乱经济秩序。 第四,从心理学的角度校正投资者的风险偏好。斯蒂文·施瓦茨(StevenSchwartz)2013年指出:为了降低系统性风险发生的可能性,可以通过消除投资人的恐慌情绪,提高信息的透明度来降低因信息的不对称对系统性风险的催化作用。当一国发生金融危机而作为“启发事件”时,投资者的风险偏好将从一种状态过渡到另一状态,甚至风险厌恶系数会更大,这时,政府进行适当的“窗口指导”是必要的。(二)基于资本市场系统性金融风险的动态模型

(三)由于心理预期造成系统性金融风险传染的动态模型

三、心理预期影响系统性金融风险的经验验证

四、结论及启示

猜你喜欢

初中生学习指导·中考版(2021年2期)2021-09-10 07:22:44

中国新闻周刊(2021年9期)2021-03-29 20:33:56

大社会(2020年3期)2020-07-14 08:44:16

意林绘阅读(2019年12期)2019-12-30 01:43:03

当代陕西(2019年15期)2019-09-02 01:52:08

辽宁经济(2017年12期)2018-01-19 02:34:01

故事作文·低年级(2017年7期)2017-07-20 07:58:59

西安工程大学学报(2016年6期)2017-01-15 14:09:38

中国男科学杂志(2016年5期)2016-12-01 05:20:21

山西农经(2016年3期)2016-02-28 14:23:54