商品期货市场中投资者交易信息的收益预测能力分析

2018-12-03 11:39张佳宁

统计与决策 2018年21期

张佳宁

(上海交通大学 上海高级金融学院,上海 200030)

0 引言

近年我国商品期货市场发展迅速。商品期货市场建立之初是为了给有套期保值需求的投资者提供交易以某种大宗商品作为标的资产的期货的机会。随着期货市场的发展,越来越多以投机为目的的投资者参与交易。已有研究侧重于探讨商品期货市场中投机者的作用,包括研究投机者的内幕信息交易对市场带来的影响及投机者作为市场流动性提供者的重要作用。本文从投资者的交易信息对未来商品期货收益预测能力的角度研究投资者在我国商品期货市场中的作用,特别是投机类投资者和套期保值类投资者的预测能力区别。

1 假设提出

本文利用实证研究方法检验我国商品期货市场中投资者交易信息对未来商品期货收益的预测能力,特别是投机和套保投资者交易信息预测能力的区别。该实证研究基于以交易者信息为基础的市场结构理论模型。Glosten和Milgrom(1985)建立了一个连续交易模型,包括有信息交易者及一部分无信息交易者和一个风险中性的做市商。在连续交易过程中,完全竞争的做市商根据有信息交易者在市场中的比重不断调整价格使得信息反映在资产未来价格中。在商品期货市场中,由于拥有信息投资者参与实体商品交易具有不方便性,他们往往参与商品期货的交易,这导致商品期货投资者总体上有信息,据此本文提出假设:

假设1:商品期货投资者的交易信息可以预测未来商品期货收益。

此外,该模型预测资产价格对不同类型信息的反应速度不同,对公共信息会反应较快,而私有信息则会缓慢地体现在资产价格中。商品期货市场中主要包括两种投资者:套期保值类和投机类投资者。套期保值类投资者主要为进行大宗商品实体交易的机构,他们对大宗商品的基本面信息更加了解,因而拥有较多私有信息;而投机类投资者接触更多来自于市场及行情等方面的公共信息。据此提出假设:

假设2:套保类投资者的交易信息对商品期货的预测速度较为缓慢,而投机类投资者的交易信息预测速度更快。

2 研究设计

2.1 样本选择

本文从国泰安数据库获取我国商品期货席位交易数据,其中大连商品期货交易所公布所有席位的每日交易信息,包括交易量、多头和空头持有量;而上海期货交易所和郑州商品期货交易所每天仅公布交易量和多头、空头持有量排前二十名的席位交易信息。样本从2011年1月开始至2016年12月,共包括462个席位信息及28种商品期货。对每个席位,本文根据席位的名称信息把它分类为自营类账户和经纪类账户。如果席位名称接近期货公司的名称,那么它将被归类为经纪类账户,比如“光大期货”这一席位被定义为经纪账户;如果更接近实体公司的名称,比如“大连龙粮”,则被分类为自营类账户。在本文所分析的样本中,103个席位被分类为自营类账户席位,其余359个席位被分类为经纪类账户席位。商品期货收益数据同样来自于国泰安数据库。

2.2 模型构建

本文实证分析基于以交易者信息为基础的市场微结构理论模型,该模型预测市场中交易者的信息会被反应在资产未来价格中,其中公共信息会快速反应在资产价格中,而私有信息则会较慢反应在资产价格中。该理论模型在实证检验中面临的最大问题是如何衡量交易者的交易信息。Pan和Poteshman(2006)提出在期权市场中投资者的空头方交易更有信息,当有较多新空头期权合约出现的时候,预测未来股票收益将会下降。本文将Pan和Poteshman(2006)在期权市场上衡量交易者信息的方法应用到我国商品期货市场中。通过对我国商品期货市场中交易者计算每日新开空头合约的数量除以每日各类账户空头持仓和多头持仓合约的总和作为投资者的信息比率(INFO):

如果有信息交易者对商品期货有正面信息,那么他会购入相应的商品期货多头,这会使得式(1)中的分母增大而分子不变,从而导致信息比率下降。相反,如果有信息投资者对商品有负面信息,那么他会购入相应的商品期货空头,使得式(1)中的Shortit增大,从而信息比率上升。

3 收益预测能力分析

3.1 投资者交易信息对未来商品期货收益的预测能力

本文研究我国商品期货市场中投资者的交易信息(INFO)对未来商品期货收益的预测能力。根据假设1,拥有信息的投资者参与实体商品交易具有不方便性,因此他们往往会参与商品期货的交易,这导致商品期货投资者总体上是有信息的,他们的交易信息应当对未来商品期货价格走势有预测能力。

本文通过回归方程式(2)对假设1进行检验,式(2)中的因变量是Rit+τ,商品i从第t+1天到第t+τ天的累积收益。主要自变量是Xit,商品i在t天的信息比率。根据假设1,当有信息投资者有商品期货的负面消息时,他们会购入期货的空头方,从而使得投资者的信息比率(INFO)增加,因此本文预期信息比率前的系数β统计上显著为负。

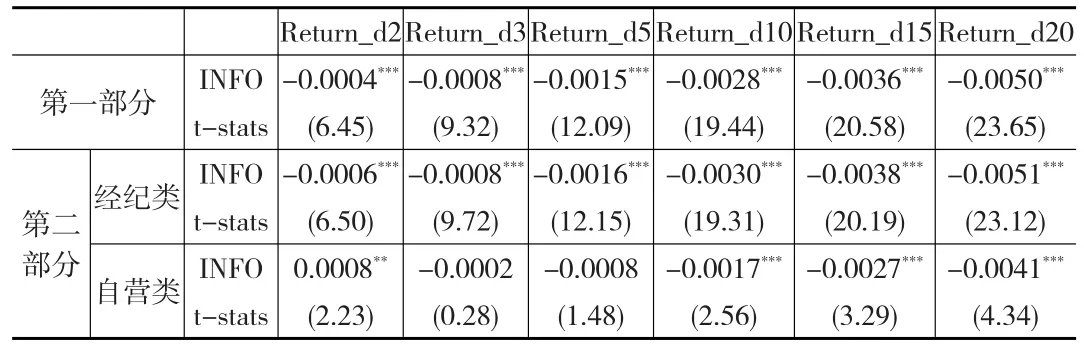

回归检验使用的数据为2010—2016年每日所有席位的商品期货交易信息及各种商品期货每日收益数据。根据式(2),本文将未来一天、两天直至未来二十天的各种商品期货累计收益率回归到投资者的交易信息比率(INFO)上,回归结果为表1的第一部分。结果表明,投资者的交易信息比率可以统计上显著预测未来商品期货从一天至二十天的收益率,这表明信息比率对未来商品期货收益的预测能力来自于交易信息而不是暂时的价格压力。

表1 信息比率与商品期货未来收益预测

3.2 投机类与套保类投资者的交易信息对未来商品期货收益预测能力

将我国商品期货市场中的投资者分为投机类与套保类投资者,进一步研究投资者的交易信息。理论上,自营类席位主要是由一些大宗商品交易公司所拥有,他们主要是机构投资者,接触较多大宗商品的基本面信息。其交易的目的主要为套期保值,交易频率较低,持仓时间较长,因此,他们的交易信息对较长时间段的商品期货价格走势有较强的预测能力。而经纪类席位主要是由一些期货公司拥有,交易主要来自期货公司的客户,包括机构投资者和个人投资者,他们的交易相对于自营类席位来说拥有较多公共信息,应当对较短期的商品期货价格走势有较好的预测能力。本文用自营类席位的交易信息代表套期保值类投资者的交易信息,用经纪类席位的交易信息代表投机类投资者的交易信息。

在实证检验中,分别计算自营类和经纪类席位的交易信息比率(INFO),并对这两类席位分别进行式(2)中的检验。实证检验结果为表1的第二部分。从第二天至第五天,自营类席位的交易信息比率无法显著预测未来收益,而从第十天开始,其信息比率可以显著预测未来收益,信息比率越高未来收益越低。此外,无论是经纪类席位还是自营类席位,他们的信息比率对未来商品期货收益的预测能力在长期都没有发生反转。结果表明,对于经纪类席位来说,他们的交易信息会快速反映在价格中,无论是短期还是长期,经纪类席位的信息比率都可以统计上显著的预测未来商品期货价格走势。而对于自营类席位,他们的交易信息比率无法预测短期内价格走势,但其交易信息长期体现在商品期货收益率中。

3.3 不同信息比率水平下的分样本分析

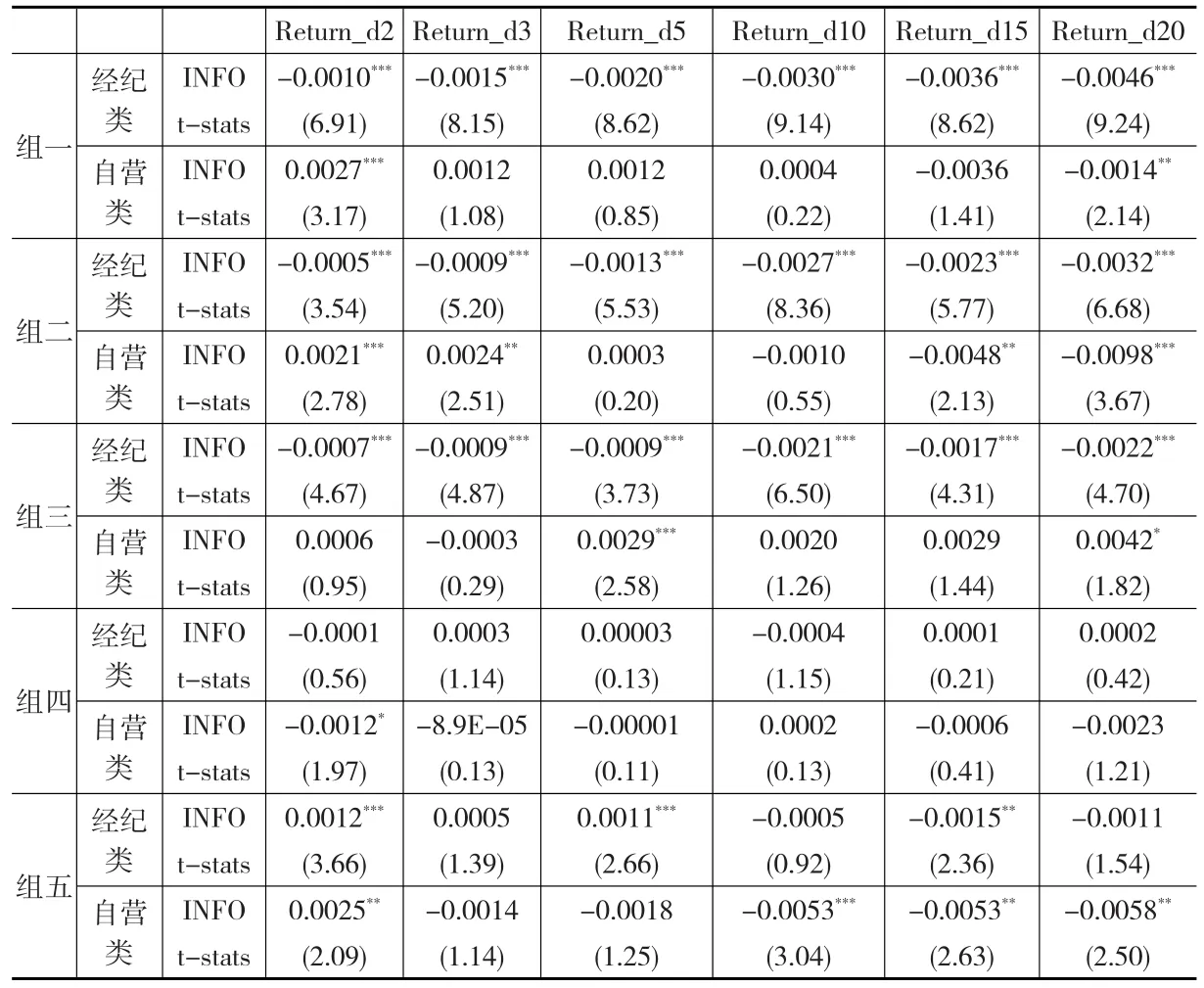

本文根据信息比率将样本分为五组,在每组中分别对经纪类席位和自营类席位进行回归分析来检验不同类型交易者的信息与未来商品期货收益的关系。对自营类账户来说,投资者特征比较接近,在信息比率较高的样本中他们的信息更为强烈和准确,因而该类账户的交易信息对未来商品期货收益预测能力在信息比率较高的样本中更强。而经纪类席位由于投资者的多样性,他们的交易信息中有更多噪音,其信息比率理论上应当较低。但是由于有些商品期货交易所的交易信息披露不完整可能导致信息比率值偏离真实值,因而在信息比率较低的样本中,经纪类席位的交易信息更为准确,所以在信息比率较低的样本中经纪类席位对未来商品期货收益预测能力应当更准确。

实证检验结果如下页表2所示。组一、组二、组三的结果显示,对于经纪类席位,他们的交易信息可以立刻被反映在商品期货价格中,而且经济意义也足够大。对于自营类席位来说,本文发现在第五组中自营类席位的交易信息在七至十天之后会显著体现在商品期货价格中,且经济意义显著。从长期来看,自营类席位的交易信息对收益的预测能力并未发生反转现象,说明该预测能力不是来自短期交易导致的价格压力。

由此为上文研究提供了更深一层的佐证。公共信息通过经纪类席位的交易会快速反映在商品期货价格中,而私有信息通过自营类席位的交易会缓慢地反映在商品期货的价格中。这与以信息为基础的理论模型的预测一致。

表2 信息比率与商品期货未来收益预测

3.4 稳健性检验

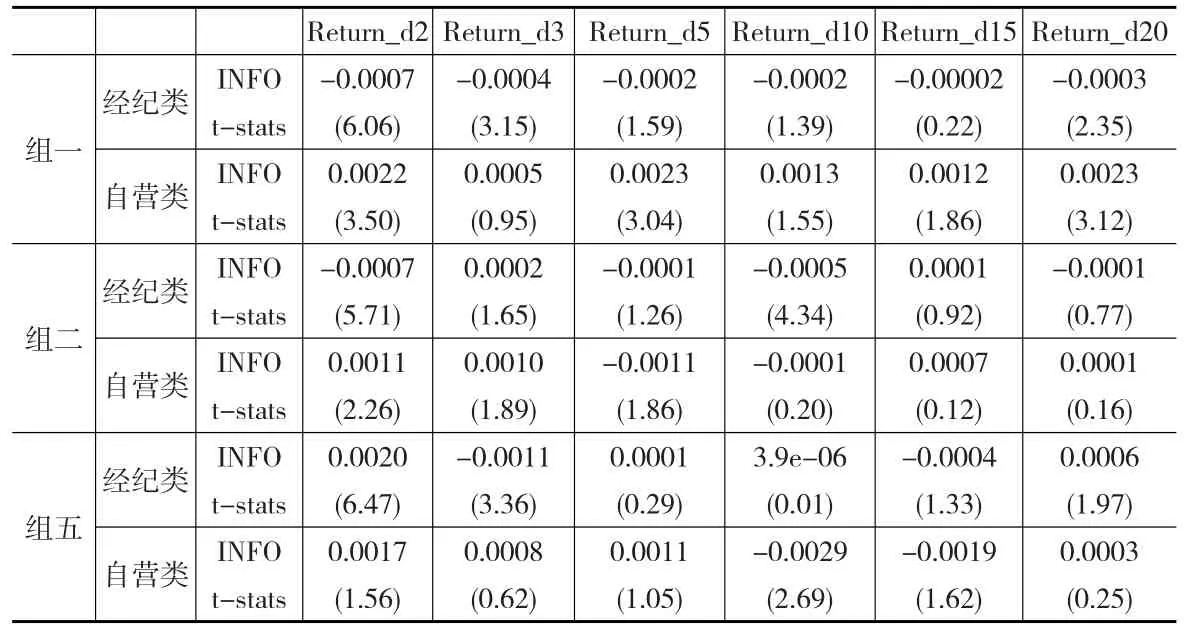

将回归检验的因变量从商品期货的累积收益率变换为每日的商品期货收益率来检验以上结果的稳健性。此处实证检验所使用的样本数据及检验方法与上文中的实证检验所用样本完全一致。回归检验结果如表3所示。

表3 稳定性检验

总体来说,稳健性检验的结果与上文的结果一致,对于经纪类席位来说,他们的交易信息会较快地反映在价格中,而对于自营类席位来说,他们的交易信息会相对较为缓慢地反映在价格中。经纪类席位的信息比率可以在短期内预测未来商品期货收益,而自营类席位的信息比率可以在较为长期范围预测未来商品期货收益。

4 结论

本文研究我国商品期货市场中投资者的交易信息对未来商品期货收益的预测能力,以及比较投机类和套期保值类投资者的预测能力区别。结果表明,投资者的交易信息可以预测未来商品期货收益,其中投机类投资者的交易信息更接近公共信息,可以较快预测未来商品期货收益。而套保类投资者的交易信息则更接近私有信息,对未来商品期货收益预测能力较为缓慢。

猜你喜欢

电脑报(2020年49期)2020-12-31

电脑报(2020年48期)2020-12-28

电脑报(2020年41期)2020-11-16

电脑报(2020年38期)2020-10-14

消费导刊(2018年8期)2018-05-25

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年12期)2017-01-09

中国证券期货(2016年9期)2016-05-14

中国证券期货(2016年9期)2016-05-14

金融理财(2015年7期)2015-07-15