资源有效性、环境动态性与移动互联网企业财务绩效

2018-11-20 07:12王招治薛见寒

福建商学院学报 2018年5期

王招治,薛见寒

(福建师范大学协和学院 管理学系,福建 福州,350108)

2000年中国移动推出“移动梦网”业务,随后我国移动互联网开始呈现井喷式发展。与传统PC互联网不同,移动互联网强调移动性,通过糅合移动通信技术与互联网技术,借助移动终端设备,依靠移动通信网络以及相关的终端应用来做相应的内容输出。作为新经济的代表,移动互联网改造甚至兼并了传统产业的发展模式,以更开放的思维和更高效的方式加速信息和商业的运转。相关数据显示,预计2018年中国移动互联网市场规模将达到76 547.0亿元、用户规模达到8.9亿人左右,未来五年(2017-2021年)行业年均复合增长率约为46.52%[1]。然而伴随着移动互联网的高速发展,在现今动态性环境中,移动互联网行业还处于发展的产业乱象中,商业和盈利模式并不明晰,相当数量的企业仍处于亏损状态,如围住神经猫、无秘、街旁、来往、快播、凡客诚品等。因此,调查并研讨移动互联网企业的财务绩效及其影响因素成为当前时代背景下尤为紧迫与必要的课题。

一、文献回顾与研究假设

(一)资源有效性与移动互联网企业的财务绩效

在战略和运营管理领域,企业的成长往往依赖其利用资源的方式和效率。在既定产出水平上超出最低必需投入量被定义为资源是冗余的、低效率的[2]。依此类推,资源的效率体现为在相同产出水平上企业资源投入量的高低,资源投入越低说明企业资源效率越高,资源利用越有效,不同资源配置效益越好[3]87。资源效率与财务绩效两者之间的关系错综复杂,但大部分专家学者认为资源有效性促进企业绩效实现优化。良好的运营管理表现为有效的资源利用效率[4-5],企业各项资源充分利用有助于其市场地位的提升[6],从而积极影响企业绩效。如Padachi[7]认为有效营运资本管理能显著提升企业绩效,高存货、低应收账款周转率意味着低盈利水平;Modi和Mishra[8]以美国1991-2006年制造业上市公司数据实证检验企业生产资源、营销资源及存货资源效率与企业绩效之间的关系;陈收等[9]61分析互补资源与创新资源两者协同对企业绩效的影响,并在这一作用过程中引入环境动态性;Holweg[10]等对企业多种不同的有形资源进行研究,认为资源效率的提升有利于企业绩效的提高;苏晓华[11]等在实证研究中发现企业资源包括技术资源、资本资源等,对企业绩效有显著提升作用。基于此,本文认为,高效的资源利用、高组织运转效率是企业内在的竞争优势,是企业的软实力,能够促使企业减少浪费、降低成本,引导其做更有效的价值投资。资源的有效性正向促进企业财务绩效。当然,对于不同行业、不同企业来说,其影响的关键资源也会有所差异。对于移动互联网企业来说,其自身的高风险属性、特殊的商业模式属性以及强调高科技人才的组合属性使得资本、技术、人才等资源效率尤为重要。

1.资本资源

移动互联网企业的典型特征在于前期基本属于“烧钱”模式,注重以客户需求为导向,不断研发、升级移动应用产品,随后发展、积累用户,在形成有一定竞争优势的用户规模后,才能进入后期的“赚钱”模式[12]。因此,移动互联网企业属于高风险行业,资本资源对于初创期的移动互联网企业非常关键,是维持企业正常运转的根本性资源。随后,移动互联网企业进一步发展,其强调形成产业链,推进一体化,这一过程也势必造成与硬件终端、软件应用、实体线下企业和传统企业的竞争加剧。为进一步扩大市场规模,形成竞争优势,移动互联网企业也更加强调资本利用、运营的有效性。资本资源的有效性强调企业能以较低的资本成本融到所需的资金,有效发挥企业的财务杠杆效应,利用有限的资金产生较高的投资回报率,从而有效解决企业的资金短板,扩大市场份额。

2.人力资源

在知识经济时代,人力资本是最稀缺的资产,对于重视求变、创新的移动互联网企业来说尤为如此。高效人力资源的特点在于这部分人才对企业而言是有经济价值的,他们有技能、经验和知识,是智力资本的关键资产,能够有效地整合、调配企业的其他各项资源,创造并维持着组织的财富[13]。人力资源的闲置即冗余水平与企业营业增长率有负向联系。移动互联网企业很多是高科技组织,独特的商业模式强调企业要精准把握竞争战略,并根据外部环境及时调整。因此,有效开发和利用员工资源效率是辅助其战略实施的内在驱动力,企业的绩效才会显著提高。然而由于人力资源自身的特殊性,从取得、培养到输出是一个长期过程,需要组织持续性的时间与成本投入。因此在移动互联网行业,人力资源有效性强调企业能以较小的资本投入获得高质量的人力资源,形成合理的管理格局以降低成本,最大限度地减少资源的闲置,最大化企业产出,提高企业财务绩效。

3.技术资源

大部分学者认为企业的技术投入、研发支出与企业的财务绩效正相关[14]。移动互联网企业的发展强调移动终端设备、移动通信网络、移动终端应用以及借助终端应用的内容输出等4个要素。如何借助终端设备、网络和应用来进行内容输出需要企业有稳定的信息技术基础设施作为保障,有在移动端开展业务进行有效内容输出的关键技能集合以及确保用户安全和隐私的能力。因此,高效的技术资源强调要尽可能提高企业运营、协调和服务质量,另一方面要最小化企业的技术投入,控制企业研发支出成本,最大化企业产出,从而提高企业的组织绩效。

基于上述分析,本文提出以下假设:

假设1:移动互联网企业的资源有效性与财务绩效正相关。

假设1a:移动互联网企业的资本资源有效性与财务绩效正相关;

假设1b:移动互联网企业的人力资源有效性与财务绩效正相关;

假设1c:移动互联网企业的技术资源有效性与财务绩效正相关。

(二)环境动态性对移动互联网企业资源——绩效关系的调节作用

相当部分研究结果显示,企业外部的环境因素对资源有效性和绩效关系的调节效应显著,影响企业经营过程中的资源配置决策[15]52。我国目前移动互联网企业所处的外部经营环境以变化快、不稳定和不确定为典型特征,这给企业绩效的提升带来极大困扰[16]。组织效力是组织战略与周围环境变化相适应的产物,而企业始终处于被动的局面,其若想在行业环境中建立并维持核心优势,必须对环境变化有敏锐的察觉力和分析能力,在合理高效配置内部资源的同时契合市场需求点及时制定应变策略。较高环境变动频率的情况下,如果企业继续保持较高的资源使用效率,可能会因过于频繁的资源配置而造成资源浪费,进而增加企业管理成本,影响绩效提高;而在稳定的行业环境下,较高的资源使用效率无疑是最能促进企业绩效提升的因素,企业可以利用稳定可靠的信息源,制定更多的机会和发展战略。在这种状态下,企业稳定的发展历程和规模效益的优势就会凸显出来。因此,环境动态性的调节作用对移动互联网企业并不是单一、静态的,而是给企业的一种自我设定,在限定性前提下,资源效率过低,将造成企业发展的缓慢[3]97。

根据上述理论分析,本文提出以下研究假设:

假设2:环境动态性与移动互联网企业的财务绩效负相关。

假设3:环境动态性对移动互联网企业资源有效性与财务绩效关系起调节作用。

假设3a:环境动态性对资本资源有效性与财务绩效关系起调节作用;

假设3b:环境动态性对人力资源有效性与财务绩效关系起调节作用;

假设3c:环境动态性对技术资源有效性与财务绩效关系起调节作用。

二、研究设计

(一) 样本选择

为验证上文提出的理论模型,本文选取沪深股市中移动互联网概念板块的相关个股来做样本检验分析。截止2017年12月31日,沪深股市中移动互联网概念板块的个股有92家,从本文界定的移动互联网企业概念出发,将包装印刷、家用轻工、建筑材料等行业做了剔除,同时剔除一些停牌公司,最终筛选下来的企业有74家,包括北纬科技、大唐电信、东软集团、东信和平等,主要分布在电气设备、电子制造、计算机设备、计算机应用、通信服务、通信设备等12个行业中。为扩大样本量,本文采用2014-2017年的相关数据,数据来源于新浪股票、国泰安数据库等。

(二)变量定义

1.因变量

关于企业财务绩效,目前学术界的研究已经较为成熟。研究者普遍用ROA、ROE以及托宾Q值等作为企业绩效的衡量指标。相比ROA以及托宾Q值,净资产收益率(ROE)能反映公司所有者权益的投资报酬率,是杜邦财务分析的核心指标,具有很强的综合性,也是上市公司再筹资的主要目标。因此,本文选取净资产收益率作为移动互联网上市公司的财务绩效衡量指标,即因变量为ROE。考虑到企业资源有效性对财务绩效影响的滞后效应,将绩效相对于自变量进行一期滞后,即选取相应研究窗口(2014-2016年)下一年的数据(2015-2017年)进行分析。

2.自变量

借鉴财务管理学中投入产出的分析思路,同时也为消除行业规模的影响,本文以企业获得一定收入所需投入的资源水平( 如存货、 生产、营销、人力资源等) 形成的产出投入比来度量资源效率[15]59。鉴于数据的可获得性,本文对各类资源的衡量采取简化和突出重点的方法,只选取能重点反映各类资源有效性的指标。如在资本资源是否有效的衡量上,由于企业用资效率的高低很大程度体现在应付利息等财务费用的多寡上,因此本文以财务费用/营业收入来衡量资本资源有效性;人力资源效率指标是指人力资源投入与产出的对比指标,本文以万元工资销售收入比来表示;企业的技术资源利用是否有效体现为在一定产出情况下研发支出的投入,研发投资是提升企业技术创新能力的关键投入。因此,本文以研发支出/营业收入作为技术资源有效性的衡量指标。

3.调节变量

关于环境不确定性的衡量,现有研究主要有开发量表、计算营业收入变异系数等方法[9]67。环境不确定性主要体现在企业的外部环境,供应商、竞争者等外部相关者会影响到企业内部决策,进而影响到企业的业务,最终导致销售收入的变动。因此,在前人研究基础上,本文以上市公司5年来行业调整后的主营业务收入的变异系数来衡量环境的不确定性,用公式表示为:

4.控制变量

由于企业的规模、行业和年限会影响企业的绩效,为消除这些因素对自变量与因变量关系的影响,保证研究结果的准确姓,本文将规模(SIZE)、行业(IND)和年限(YEAR)作为控制变量引入模型,其中规模取总资产的自然对数。表1显示各变量的衡量指标及其定义。

表1 各变量定义表

(三) 模型构建

为了验证本文的理论假设,首先以移动互联网上市公司的规模、行业和年限为控制变量,分别将资本资源、技术资源和人力资源作为自变量,逐一建立各个变量的一元回归方程,以验证各个变量对移动互联网上市公司的财务绩效影响程度。本文利用逐步回归分析法将三个自变量逐一引入,建立移动互联网上市公司影响因素的最优方程,以验证假设1。为验证环境动态性的调节效应(假设2-3),本文首先在方程(4)的基础上,引入自变量——环境动态性来分析环境动态性对企业财务绩效的影响。其次将环境动态性与各个资源效率的交叉项加入模型(5),来验证环境动态性对资源效率——财务绩效的调节效应。综上所述,本文拟建立的回归方程如下:

ROE=α1+β1CAP+γ1(control variables )+ ε1

(1)

ROE=α2+β2TEC+γ2(control variables )+ ε2

(2)

ROE=α3+β3HUM+γ3(control variables )+ε3

(3)

(4)

(5)

ROE=α6+β″′1CAP+θaCAP×CV+β″′2TEC +β″′3HUM +θ2CV+γ6(control variables )+ε6

(6)

ROE=α7+β*1CAP+β*2TEC+θbTEC×CV+β*3HUM +θ3CV+γ7(control variables )+ε7

(7)

ROE=α8+β**1CAP+β**2TEC +β**3HUM +θcHUM×CV+θ4CV+γ8(control variables )+ε8

(8)

(9)

其中,α,β,γ表示待估参数;ε表示随机扰动项;ROE、CAP、TEC、HUM、CV及各控制变量见变量定义表。

三、 实证结果分析

(一)描述性统计分析

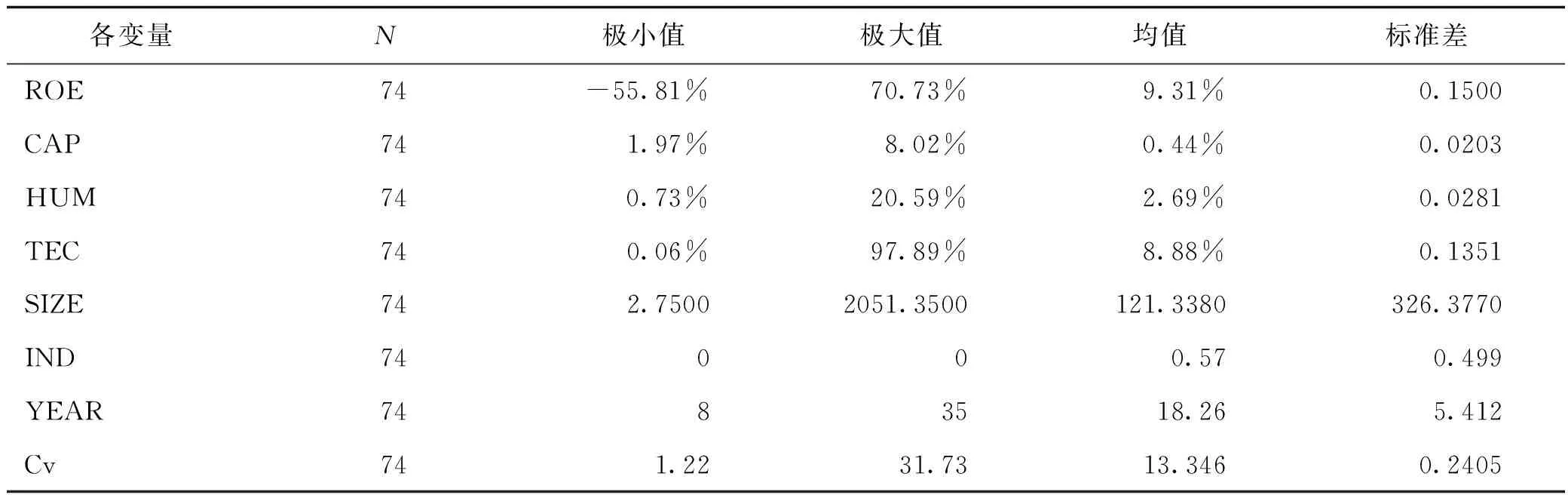

将沪深两市移动互联网概念的上市公司的各变量取平均值(因变量取2015-2017年,自变量及控制变量取2014-2016年)后,对全样本进行描述性统计分析,共74个观测值,如表2所示。

表2 各变量描述性统计分析结果

从分析结果来看,74家移动互联网上市公司的平均净资产收益率为9.31%,但是亏损企业为-55.81%,而盈利企业达到70.73%,说明由于规模、从事的具体行业、发展年限等内外因素的不同,各个企业的净资产收益率差距较大。本文将各个企业的总资产规模(取自然对数)、行业和年限三个因素作为控制变量。从总资产规模来看,74家企业的规模差异明显,规模较大的企业总资产有2 051亿元,而规模较小的企业则为2.75亿元;74家企业的平均成立年限为18.26年;按照是归属于传统行业还是新兴行业,将74家企业的行业类别进行0-1的标示。从所选取的三个自变量来看,资本效率的平均水平为0.44%,说明每100元的营业收入产生大概需要0.44元的财务费用来推动。人力资源的效率水平最小值为0.73%,最大值为20.59%,说明各个企业在人力资源的利用效率上区别明显。而这种差距在技术资源的效率水平上更为明显,最高为97.89%,最小为0.06%,原因在于技术资源本身的投入具有强滞后性,当年营业收入的产生依赖于前几年的技术投入。从环境动态性的变异系数来看,分布从1.22到31.73不等,平均数为13.346,说明我国移动互联网企业面临的外部环境动态性较为明显。

(二)相关系数分析

表3列示了Person相关系数矩阵检验结果。从各类资源与财务绩效的相关系数来看,相关系数为负值,说明各类资源与财务绩效存在一定的负相关性,基本符合假设预期,但还需通过多元线性回归来进一步验证各类资源的有效性与财务绩效的相关关系;从环境动态性与各个变量之间的关系来看,环境动态性与净资产收益率有一定关系,但与资本资源、技术资源的关系也很明显,初步验证环境动态性在资源——绩效关系之间的调节作用。从各个变量之间的相关系数可以初步判断变量之间不存在严重的多重共线性。

表3 相关系数分析结果

注:*、**分别表示P<0.05,P<0.01的显著性水平。

(三)多元回归分析

资源有效性对财务绩效的回归分析。以规模、行业、年限为控制变量,利用SPSS 23.0将各项资源与企业的财务绩效进行回归分析。由于本文所得到的样本数据的单位不一样,在进行回归分析之前,将各项变量进行标准化处理,以去除量纲。回归分析结果如表4所示。

表4 资源有效性与财务绩效的回归分析结果

注:*、**分别表示P<0.05,P<0.01的显著性水平。

从资本资源对财务绩效的回归结果来看,调整后的R2为0.325,说明模型拟合度对数据的分析能力一般,但是显著性水平小于0.05,说明结果显著。模型1中常数项为0.032,t值为0.0054,但是没有通过显著性;财务费用率的系数为-0.268,这与预期的财务费用率与财务绩效呈负相关的理论假设一致,且通过了显著性测试,说明财务费用降低0.268点,财务绩效就增加1个点;三个控制变量的系数分别为0.008、0.086、-0.053。同理,从模型2、模型3的回归结果来,调整R2分别为0.269、0.127,说明模型拟合度一般,但也基本通过显著性水平。模型2中研发产出率的系数为-0.086,说明研发产出率与财务绩效基本呈弱的负相关性;模型3中的工资费用率系数为-0.0049,说明较之资本资源、技术资源,人力资源对于财务绩效的影响较小。进一步将资本资源、技术资源、人力资源三者作为自变量,得到回归模型4,从结果来看,模型拟合度上升到0.349,说明对于移动互联网企业来说,资本、技术、人力等资源综合利用的效率会影响企业的财务绩效,三者的系数分别为-0.308、-0.162、-0.020,与前文假设基本一致。综合上述分析结果,含有三个资源效率的回归分析结果基本符合本文第二部分的假设,即资本资源有效性、技术资源有效性、人力资源有效性三者分别与财务绩效呈正相关,且资本、技术、人力三者的综合有效利用可以进一步提升企业的财务绩效,本文假设1得到了证实。

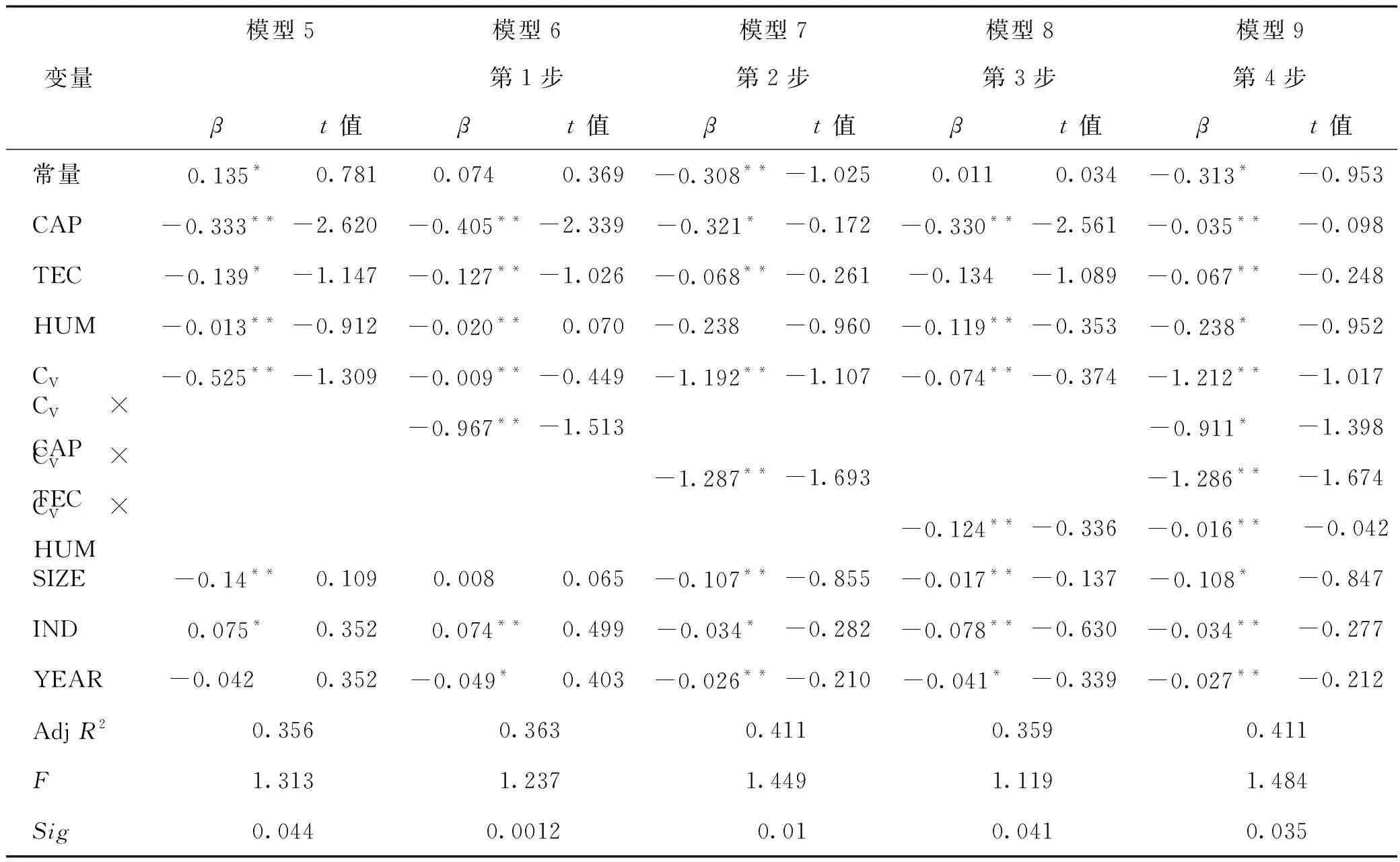

环境动态性对财务绩效的回归分析。资源有效性对财务绩效的促进作用已得到了证实,但是其R2为0.349,说明资源有效性整体只解释了财务绩效34.9%的变异。为进一步验证资源有效性与财务绩效的关系,本文在模型4的基础上进一步引入环境动态性(变异系数值)整体作为自变量,以验证环境动态性对财务绩效是否有影响。如表5所示,引入环境动态性为自变量后,模型5的拟合度得到进一步微弱提升,由0.349上升为0.356,F值为1.313,显著性水平小于0.05,模型得到了验证,且环境动态性的系数为-0.525,说明环境动态性会弱化资源——绩效两者之间的关系。

环境动态性对资源——绩效关系的调节作用。在管理定量研究中,调节作用的检验往往要求将变量的乘积作为新变量引入方程后,如系数显著则说明其具有调节作用。为验证假设2和假设3,将环境动态性与资本资源乘积、环境动态性与技术资源乘积、环境动态性与人力资源乘积,进行去中心化后,分别作为自变量引入模型5,以检验环境动态性的调节作用。回归分析结果如表5所示。当引入环境动态性与资本资源乘积变量后,如模型6所示,绩效的标准化回归系数 β=-0.967,Sig=0.012,Sig<0.05,在 0.05 水平上显著,说明环境动态性在资源——绩效关系间起显著的调节作用。标准化回归系数β小于0,说明环境动态性会弱化资本资源——财务绩效之间的关系,从而使得假设2得到支持。模型7、模型8的回归结果也表明环境动态性会弱化技术资源——财务绩效、人力资源——财务绩效之间的关系。最后将各项自变量、调节变量全部做回归分析,得到模型9。从模型9的回归结果来看,其模型拟合度较之前有提升,绩效标准化回归系数小于0,且均通过显著性检验,本文的假设3得到了证实。

表5 层次回归分析法下环境动态性调节作用的检验

注:*、**分别表示P<0.05,P<0.01的显著性水平。

四、结 论

本文以我国移动互联网企业为背景,从战略管理和财务管理视角检验我国移动互联网上市公司资源有效性、环境动态性和财务绩效三者之间的理论关系。实证研究结果表明:一方面,资源有效性与企业的财务绩效正相关,企业的资本、技术和人力资源的效率对提高企业绩效意义重大。在移动互联网生命周期的各个阶段,加强资本运作管理、降低资本成本,能有效提升资本资源的效率,从而有效提升移动互联网企业的财务绩效。在创新为王的年代,技术对于企业的重要性毋庸置疑。在移动互联网、大数据、云计算等技术冲击下,移动互联网企业并不是简单的“移动互联网+传统产业”,其发展并不依赖于研发的无方向投入,而更多强调在正确战略引导下的研发投入产出最大化,强调技术资源投入的效率。作为具有内在建设性潜力的特殊资源,人力资源对于移动互联企业来讲同样重要。加强人力资源管理、提高人力资源效率,能有效提升企业的财务绩效;另一方面,环境动态性影响企业的财务绩效,并在资源——绩效关系中起调节作用。在高度动态性的环境下,企业面临竞争激烈、政策不明朗等客观事实,其资源效率向财务绩效的传导效应会受到影响,从而弱化资本资源效率、技术资源效率和人力资源效率等对企业财务绩效的正向促进作用。而稳定的外部环境进一步促进资源有效性——财务绩效的正相关性。因此移动互联网企业在发展过程中,除了关注企业内部关键性资源外,也要注重外部环境的影响。面对动态环境,企业应更加关注自身资源效率的提升,以打造竞争优势,从而更好应对环境变化,提升企业绩效。

本文将资源基础理论引入财务管理领域,探讨了资源、财务绩效、环境三者之间的相关关系。虽然得出初步的关系框架,但从研究假设提出、研究方法等方面仍需深化。本文的实践意义是较为明显的,移动互联网企业在实际发展过程中,应加强资本运作管理,依托技术优势和人力资源优势,着力培养企业的竞争力,重视效率提升,有效利用现有国家政策来促进自身绩效的改进。在这一过程中,移动互联网企业要注重防范企业资本运营的风险。

猜你喜欢

山东警察学院学报(2021年2期)2021-08-24

甘肃教育(2020年6期)2020-09-11

大众投资指南(2020年10期)2020-07-24

甘肃教育(2020年12期)2020-04-13

池州学院学报(2017年5期)2018-01-23

消费导刊(2017年20期)2018-01-03

自然资源情报(2017年11期)2017-11-26

中国卫生(2016年11期)2016-11-12

行政事业资产与财务(2016年10期)2016-09-26

武汉理工大学学报(交通科学与工程版)(2015年5期)2015-12-05