客户集中度对公司权益资本成本影响的实证研究

——来自2012-2017年沪深A股上市公司的证据

2018-11-20 03:01燕洪国俞莉洁

财会研究 2018年11期

■/ 燕洪国 俞莉洁

一、引言

资本成本是影响企业运营的核心要素之一。无论是企业的战略管理、资本结构,还是资源配置与投融资决策,均不可避免受到资本成本约束,因此,资本成本一直以来都是国内外学者研究的热点之一。其中,从企业风险视角,学者对资本成本展开了深入研究。Francis(2008)、Dhaliwal(2011)和曾颖(2006)从信息风险的视角探讨了权益资本成本的影响因素,认为信息披露能降低资本成本。Barth(2013)从治理风险的角度,发现治理缺陷较多的企业,其权益资本成本也较高。Fernando(2006)、Dhaliwal(2009)和张正勇(2017)认为企业面临的审计风险越高,其权益资本成本越高。此外,经营风险也会影响企业的权益资本成本(Modigliani and Miller,1958;Francis,2005;Bhattacharya,2012)。客户集中度被认为用以衡量企业现金流的风险因素(Dhaliwal and Scottjudd,2016)。因此,客户集中度会对企业的权益资本成本产生重大影响。陈峻(2015)以2007-2014年制造业企业为样本,发现在环境不确定性较低时,客户集中度与权益资本成本负相关;周冬华(2017)和毕金玲(2018)分别以2009-2014年A股主板上市企业和2012年-2014年制造业为样本进行了研究,认为客户集中度与权益资本成本正相关。鉴于现有相关研究比较稀缺,且研究结论远未达成一致,因此,进一步研究客户集中度对权益资本成本的影响具有较大的理论与现实意义。

二、理论分析与研究假设

作为企业的重要外部利益相关者,客户会对企业的生产经营产生至关重要的影响。一些学者认为,客户集中度的提高能为企业带来积极的影响。首先,较高的客户集中度有利于完善企业的供应链(Marty et al.,2004),形成稳定、可靠的客户关系。而稳定、可靠的客户关系有利于企业之间信息共享,建立有效的沟通和信息交流机制,降低信息不对称程度,从而节约生产成本,降低交易风险,如KalwaniandNarayandas(1995)认为客户较为稳定的采购行为为企业的成本管理提供有效的信息,能改善企业的存货管理,降低管理费用;有利于促进企业合作生产与联合投资(Kumar,1996;Kin⁃ney&Wempe,2002),如在营销方面大客户能为企业降低一部分销售费用,从而提高企业业绩(Kal⁃wani&Narayandas,1995;Patatoukas,2012)。其次,大客户具有一定的“监督治理效应”。对于客户而言,与企业可能存在生产合作、联合投资关系,所以若企业进入破产清算,则客户会失去该供货源,在损失一部分销售收入的同时,还会因为寻找新的供应商而增加成本(Titman,1984)。因此,客户会起到外部监督的作用,时刻关注企业的生产经营状况,促进企业改善管理,以实现自身利益的最大化(张胜,2013);最后,较高的客户集中度存在一种“溢出效应”。大客户在愿意与企业形成专有化的交易关系之前,一定经过相应的信息调查,对企业的经营现状和发展前景有良好的预期,相比于客户集中度较低的企业,客户对于形成专有化交易关系会更加理性、谨慎。因此,企业拥有较高的客户集中度,在一定程度上会向股东传达出企业经营状况良好、经营风险较低的信号,降低股东面临的逆向选择问题和道德风险。此外,企业获得大客户信赖的同时,更有利于吸引更多其他小客户,获得更多的关注,品牌效应加强,降低企业的经营风险,投资者就会降低预期投资回报率,从而降低企业权益资本成本。

然而,另一些学者认为,客户集中度的提高会给企业带来负面效应。首先,从本质上来看,企业与客户之间是一种博弈关系,当客户集中度较高时,企业对客户的依赖较强,客户具有比企业更强的议价能力,这会使得企业降低产品价格,从而损失一部分利润,导致经营风险和财务风险的增加(Piercy and Lane,2006;唐跃军,2009)。其次,较高的客户集中度会诱发大客户对企业利益的侵害行为,如拖欠货款、加长信用期与缩减交货期等(韩敬稳等,2009),导致企业投资成本、投资风险的增加。此外,如果客户集中度较高,当大客户中止与企业之间的交易,转而自行生产商品或者向其他供应商购货,甚至与竞争对手合作时,企业会陷入经营不畅和现金流短缺的双重困境(Albequerque,A.M.,2014)。Hertzel et al(2008)研究发现,大客户突然流失会严重影响企业的销售收入,减少现金流量,从而影响企业的财务状况(Maksimovic and Tit⁃man,1991)。最后,当大客户破产时,企业很有可能收不回其应收账款,造成一定的财务损失,使企业面临一定的财务风险。Hertzel等(2008)研究发现,大客户的破产会使企业产生异常的负收益,且二者之间正相关;Jorion和Zhang(2009)的研究也表明当客户破产时,企业为客户提供的信用贷款越多,其股票负收益率越大。当股东预期到以上风险时,其预期必要报酬率会相应增加,从而使企业的权益资本成本增加。

综合以上分析,一方面,客户集中度的适度提高,会给企业带来积极效应,减少经营风险,从而降低权益资本成本;另一方面,客户集中度过高可能会为企业带来负面影响,增加财务风险和经营风险,从而增加权益资本成本。因此,本文提出以下假设:

H0:客户集中度与权益资本成本并非线性关系,而是U型关系。

也就是说,客户集中度应该存在一个阈值。当低于该阈值时,提高客户集中度,能为企业带来的积极效应大于负面效应,经营风险下降,权益资本成本下降;当高于该阈值时,提高客户集中度,能为企业带来的积极效应小于负面效应,经营风险上升,权益资本成本增加。

三、研究设计

(一)模型设计

为实证检验客户集中度与权益资本成本之间的关系,本文设计了如下模型:

其中,Ri,t为企业的权益资本成本,用PEG模型和MPEG模型进行估算;Top5为客户集中度;Top5X2为客户集中度的平方项;Controls为控制变量。

(二)变量定义

1.被解释变量

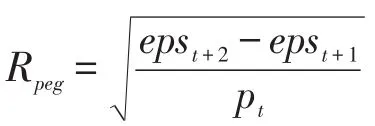

对于权益资本成本的估算,已有研究并未达成一致的意见。目前,主流的估算模型是以事前收益率作为代理变量对企业的权益资本成本进行衡量,包括股利折现模型、GLS模型、OJ模型、PEG模型和MPEG模型。其中,许多学者选择使用GLS模型进行估算(肖敏和沈艺峰,2008;肖作平和黄璜,2013;陈峻等,2015),但是,毛新述等(2012)认为,相比于GLS模型,PEG模型和MPEG模型能更好地捕捉到各类风险因素;李超(2011)对GLS模型、KR模型和PEG模型进行了准确性检验,发现PEG模型具有最好的可靠性。PEG模型是由Easton于2004年基于市盈率和市盈增长率提出的估算模型,但该模型假定企业非正常收益率为0。在此基础上,Easton(2004)进一步放松假设,假定企业的非正常收益率恒定,此时形成MPEG模型。鉴于此,本文选择PEG模型和MPEG模型二者的均值来估算企业的权益资本成本,其计算公式如下所示:

其中,Rpeg为用PEG模型估算的权益资本成本;Rmpeg为用MPEG模型估算的权益资本成本;R_ave为两模型估算的平均值;epst+2、epst+1分别表示预测的第t+2、t+1期每股收益的均值;dpst+1表示预测的第t+1期每股股利的均值,dpst+1=α*epst+1,α是指前三年的平均股利支付率;pt指第t期的年收盘价。

2.解释变量

客户集中度采用主要营业收入比(Top5)进行衡量,即为上市公司在年报中披露的“前五大客户的销售收入合计占总销售收入的比例”,该指标的数值越大,表明客户集中度越高。

3.控制变量

借鉴已有的相关文献,本文对以下变量进行了控制:企业规模(Size)、财务风险(Lev)、总资产周转率(Turnover)、企业成长性(托宾Q)、流动性(Liq⁃uid)、股票收益率(Return)、第一大股东持股比例(First)、股权集中度(Equil)、产权性质(State)。变量的具体计算方法见表1:

(三)样本及数据来源

表1 变量定义及说明

本文以2012-2017年深沪A股上市公司为初始样本,并在此基础上,剔除以下企业:(1)金融行业的企业;(2)ST类的上市公司;(3)分析师预测的每股收益数据缺失的样本;(4)epst+2小于epst+1的样本;(5)相关控制变量缺失的样本,最终得到5223个样本,其中,包括制造业3433个样本。此外,为了消除极端值对回归结果的影响,本文对所有的连续变量进行了1%的winsor处理。在本文所需的数据中,股利支付率取自万德数据库;因国泰安数据库目前没有更新2017年客户集中度的数据,因此,2017年客户集中度的数据于上市公司披露的年报中手工收集;其他财务数据都来源于国泰安数据库。

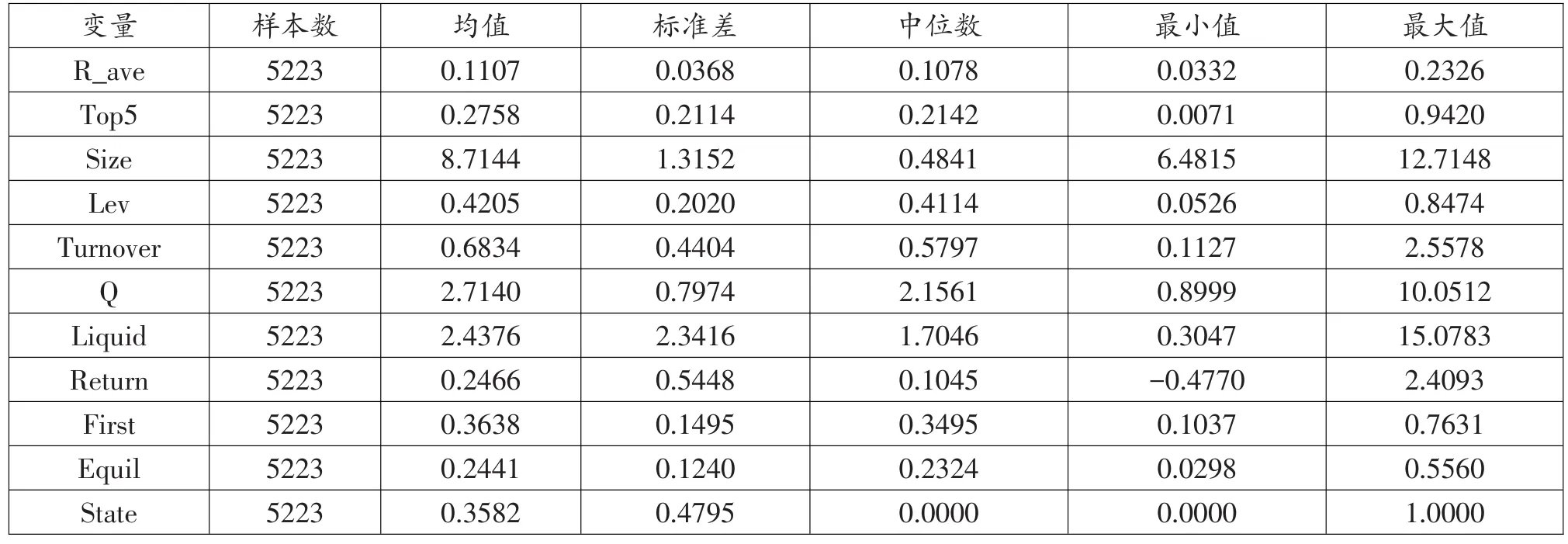

表2 各变量的描述性统计表

四、实证分析

(一)描述性统计

从描述性统计结果来看,用PEG模型和MPEG模型平均值估算的权益资本成本R_ave的均值为0.1107,中位数为0.1078,说明企业权益资本成本总体在10%-11%之间,最小值为0.0332,最大值为0.2326,说明各企业之间权益资本成本相差较大,其面临的风险差异较大。客户集中度Top5的均值为0.2758,中位数为0.2142,说明企业前五大客户销售收入占总收入的比例均值为27.58%,均值大于中位数,说明企业的客户集中度较高,其最小值为0.0071,最大值为0.9420,说明各企业之间客户集中度的差异很大。关于控制变量,企业规模在6.4815-12.7148之间,均值为8.7144;不同企业之间,其财务杠杆、总资产周转率、托宾Q、流动性和投资回报率都存在着较大的差异;此外,First的均值为0.3638,Equil的均值为0.2441,说明我国企业的股权较为集中;State的均值为0.3582,说明有35.82%的样本为国有企业。

(二)实证分析

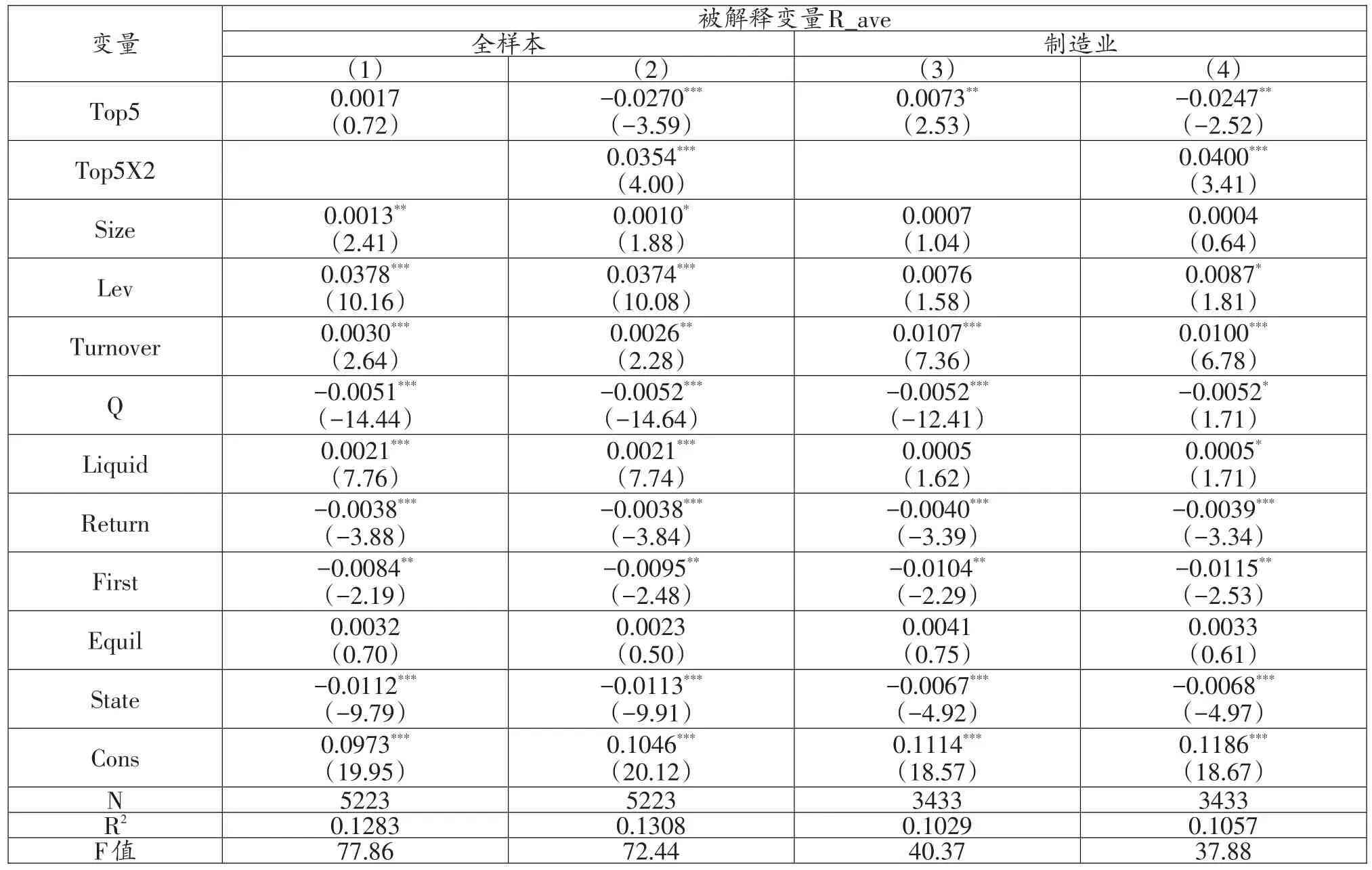

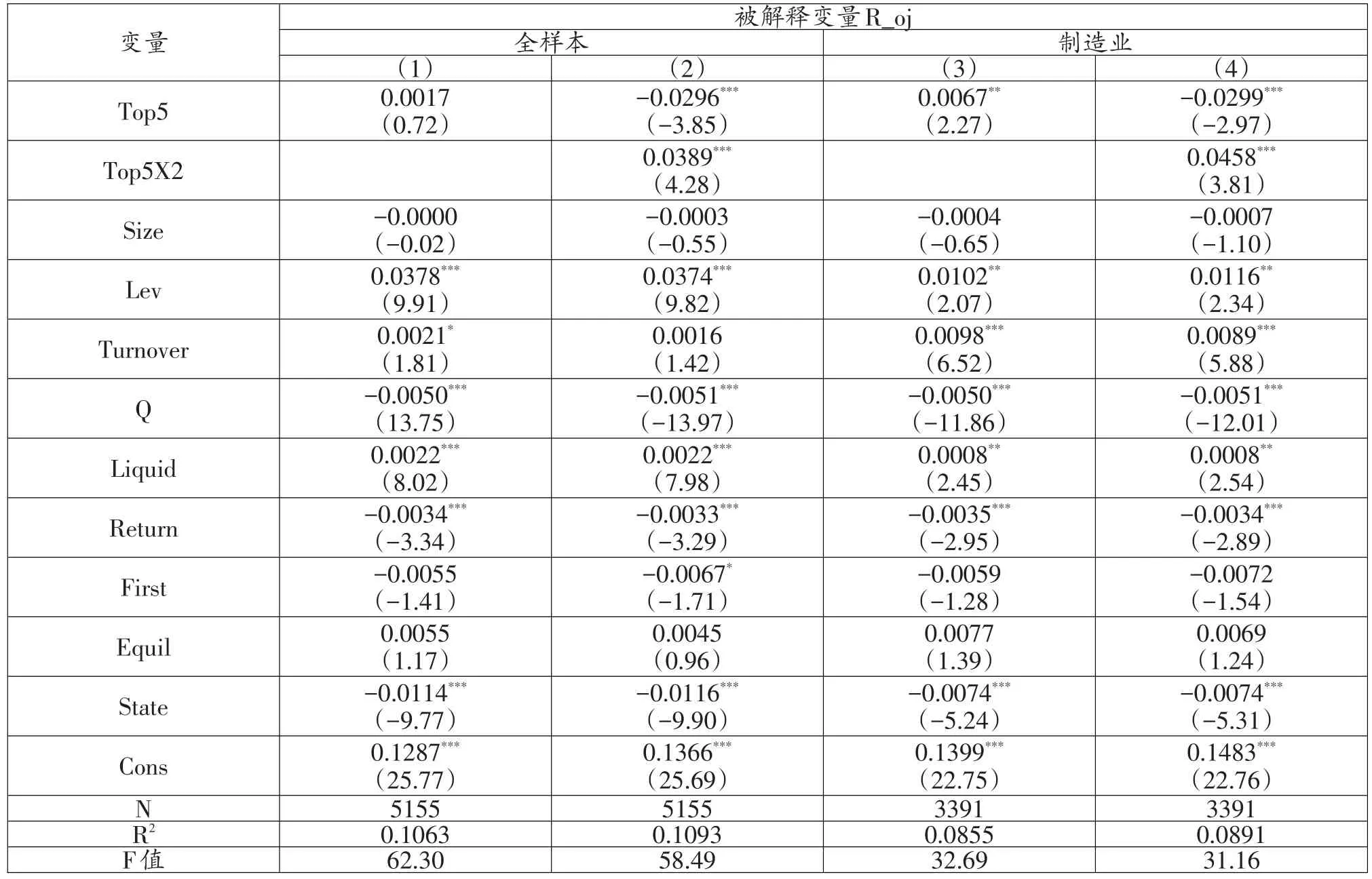

本文用PEG模型和MPEG模型的平均值来估算企业的权益资本成本,并用STATA14.0进行回归分析,表3是相应的回归结果。其中,(1)、(3)列为企业权益资本成本与客户集中度一次项的回归结果;(2)、(4)列为在客户集中度一次项的基础上,加入二次项后的回归结果。

由表3可知,以2012-2017年深沪A股上市企业为样本,在(1)列中,客户集中度(Top5)的回归系数为正数,但并不显著,这说明了客户集中度(Top5)与企业权益资本成本(R)并非单纯的线性关系。在(2)列中,客户集中度的平方项(Top5X2)对企业权益资本成本(R_ave)的回归系数在1%的水平上显著为正,这说明了客户集中度对权益资本成本的影响存在区间效应,即二者应为U型关系,而非单纯的线性关系。客户集中度平方项(Top5X2)对R_ave的回归系数为0.0354,经过计算可知,客户集中度的拐点为0.3814([-0.0270/(-2*0.0354)]),因此,对于全样本而言,根据资本成本约束观,为使企业的权益资本成本降到最低,前五大客户的收入比应控制在38.14%左右,而描述性统计中客户集中度的均值为27.58%,所以企业还可以在一定程度上提高客户集中度。

表3 客户集中度与权益资本成本(R_ave)的回归结果

表4 客户集中度与权益资本成本(OJ)的回归结果

以2012-2017年深沪A股制造业企业为样本,从表中可知,客户集中度(Top5)与权益资本成本(R)显著正相关,且加入二次项后,其二次项的回归系数在1%的水平上显著为正,相比较而言,加入二次项后的模型更为显著,其拐点为0.3088,因此,对于制造业而言,前五大客户的收入比应加以更为严格的控制,应控制在30.88%左右。

(三)稳健性检验

为验证研究结论的可靠性,本文进行了稳健性检验。由于权益资本成本估算较为复杂,且估算模型尚未达成统一,为了排除估算模型对本文研究结论的影响,在稳健性检验中,用OJ模型估算企业权益资本成本代入模型进行了检验,表4报告了回归结果。从表4可知,本文的研究结论是稳健的,二者之间存在区间效应,且基于全样本回归,客户集中度的拐点为38.05%,基于制造业回归,客户集中度的拐点为32.64%,与前文计算的拐点较为接近。

五、研究结论

本文以2012-2017年深沪A股上市公司为全样本,实证检验了客户集中度与企业权益资本成本二者之间的关系。研究表明:(1)客户集中度对权益资本成本的影响并非线性关系,而是存在区间效应,即二者应为U型关系;(2)用PEG模型和MPEG模型的均值来衡量企业权益资本成本,客户集中度相应的拐点为38.14%;(3)以制造业企业为分样本,发现相比于全样本,制造业企业客户集中度的拐点较低,为30.88%。由描述性统计可知,样本公司前五大客户占总收入比例的均值为27.58%,远低于回归分析得到的拐点值。因此,企业应在控制客户带来的经营风险与财务风险下,适度提高其客户集中度,优化与整合供应链,扩大其积极效应,改善企业经营状况,降低投资者预期的必要报酬率,从而控制企业的权益资本成本,使其决策建立在资本成本的约束之上。

猜你喜欢

公民与法治(2022年3期)2022-07-29

证券市场红周刊(2020年27期)2020-07-18

英语文摘(2020年11期)2020-02-06

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

体育科技(2016年2期)2016-02-28

高原山地气象研究(2016年4期)2016-02-28

家用汽车(2016年4期)2016-02-28