我国上市银行股权结构与经营绩效的关系研究

2018-11-20 01:32山东农业大学经济管理学院山东泰安271000

商业会计 2018年17期

(山东农业大学经济管理学院 山东泰安 271000)

近年来,我国商业银行进行了股份制改革,但仍存在股权过度集中、股权结构单一等现象。因此,商业银行需要通过改善治理结构来进一步提升经营绩效。本文梳理了国内外学者的研究成果,选取我国A股上市的16家股份制银行2012—2016年的财务数据,对上市银行股权结构与经营绩效的相关性进行讨论和验证。

一、文献综述及理论分析

(一)文献综述

在股权构成与经营绩效关系的研究中,不同学者得出了不同结论。徐伟等(2011)通过研究表明,国有股持股比例、法人股持股比例与公司经营绩效均呈现弱正相关。高正平(2011)通过数据模型分析,发现国有股权与银行绩效呈现出一种U型曲线关系。Levine(2007)从多方面对商业银行公司绩效进行分析,结果表明商业银行的国有股持股比例对商业银行的绩效没有显著的影响。在股权制衡度与经营绩效关系的研究中,杨勇(2009)通过研究表明两者呈正相关关系;王晓静(2010)的研究表明,二者无线性相关关系;而Pedersen(2008)在研究中发现两者呈现倒U型关系。在股权集中度与经营绩效关系的研究中,祝继高(2012)通过相关分析研究,证明了股权集中度与银行经营绩效存在正相关关系。但刘艳妮等(2011)对我国上市银行股权结构与经营绩效的关系进行了实证研究,得出与之相反的结论,研究发现股权集中度与经营绩效存在负相关关系。

(二)理论分析

股权结构,即通常所说的公司所有权结构。公司治理以股权结构为基础,股权结构影响着公司治理的方方面面。股权结构与经营绩效的相关关系是学者们一直关注的热点。如何从股权结构着手,利用股权结构的平衡去合理提升一个公司的经营绩效,已成为当今公司治理的热门问题。银行业与其他行业相比,其特殊性主要表现在一些财务现象上,比如银行存在较高的融资杠杆,会直接影响银行的财务风险,使其风险增加;银行债务期限结构的不对称,将会影响银行的融资治理效益,甚至会威胁到银行的财务安全;由于银行业监管体制不成熟,还存在监管不严的现象,基于银行业的特殊性,以及银行业在我国市场经济中的重要地位,所以我们应该对银行业的股权结构与经营绩效的关系有更深入的研究与认识。

二、相关假设

股权高度集中,说明少部分人能对公司进行有效的管理和监督,对公司的经营绩效更为关注,并且有绝对的能力管控公司高层,从而使得公司经营绩效得到有效的提升。因此,我们提出以下假设:

H1:股权集中度与上市银行的经营绩效正相关。

许多学者的研究表明,国有股控股在公司治理中并不一定能带来积极的影响。公司大多数股权为国有控股股东所持有,很可能产生一种内部操控现象,导致很多中小股东的权益得不到有力保障。此外,国有股股东存在疏于对经营者管理的可能性,会造成银行经营绩效的下降。因此,我们提出以下假设:

H2:国有股权持股比例与上市银行的经营绩效负相关。

企业存在规模效应,这种效应也适用于银行业。银行的规模化效应,使银行各部门之间的协作更有效率,能够相互提升业务水平,还可以降低银行的系统风险。因此,我们提出以下假设:

H3:银行规模与上市银行的经营绩效正相关。

银行业的资产负债率相对于其他行业较高,因此银行的融资杠杆也比较高。众所周知,银行的主要负债来自于储户的存款,银行一旦收不回贷款,存款资金周转不过来,就会承担较高的风险。因此,我们提出以下假设:

H4:资产负债率与上市银行的经营绩效负相关。

三、数据来源及变量选择

(一)数据来源

本文选取我国A股上市的商业银行,包括5家国有控股大型商业银行,8家中小股份制商业银行,3家城市商业银行。样本的时间跨度为2012至2016年,样本容量为80个,数据来源为各银行公布的年报,并通过整理运算制作成面板数据。

(二)变量的选择

1.解释变量。

(1)第一大股东持股比例与前十大股东持股比例,该指标反映了大股东的持股比例,用公式表示为:CRn=∑CRi。CR的数值越大,表明公司的股权会集中在少数人手中,股权集中度越高;反之,表明公司的股权较为分散,股权集中度低。

(2)Z指数,是反映第一大股东受其他股东制衡的指标,也反映了公司的股权集中程度,用公式表示为:Z=CR2/CR1。Z指数的数值越小,表明排名第一位的大股东在公司的控制力越强,优势越明显,相对于其他股东有更强的话语权。

(3)国有股权持股比例,通常用GY来表示,是指国家授权的投资主体作为股东,其持股数占总股数的比例。国有股持股比例越高,表明国有股东对上市银行的表决处分权越大,对上市银行更具有管理权和控制权。

2.被解释变量。银行经营绩效的好坏,代表了该银行公司治理的能力。上市银行的财务状况、经营成果等均可以由其经营绩效体现,因此,使用上市银行的经营绩效作为被解释变量。本文在综合相关文献的基础上,使用总资产收益率(ROA)来衡量银行经营水平的高低,该指标可以直接反映上市银行的盈利能力,也可以体现银行的资金利用效果。

3.控制变量。除了股权结构对经营绩效产生影响外,银行规模和资产负债率等因素可能会对经营绩效产生中和或抵消影响,因此本文选择银行规模 (SIZE)和资产负债率(DAR)作为控制变量。

表1????????????????????????变量表?变量类型? 名称? 符号? 公式?被解释变量? 总资产收益率? ROA? 净利润/平均资产总额?第一大股东持股比例?CR1?第一大股东股份总数/总股本?前十大股东持股比例?CR10?前十大股东股份总数/总股本?解释变量?Z指数? Z? 第二大股东持股比例/?第一大股东持股比例?国有持股比例? GY? 国有股股份数/总股本?控制变量? 资产负债率? DAR? 总负债/总资产?资本规模? SIZE? In(总资产)?

根据以上指标,可以构建一个能够反映上市银行股权结构与其经营绩效关系的模型:

其中,β是自变量的系数,ε表示随机扰动项,year反映年度虚拟变量,对其分别命名为year1、year2、year3、year4。当为2011年的数据时,year1取值为1,否则为0;当为2012年的数据时,year2取值为1,否则为0。依次类推。

四、描述性统计与相关系数分析

(一)描述性统计

从表2结果来看,各银行的总资产收益率 (ROA)在0.7%到1.4%之间上下波动,各个上市银行之间差距不大。第一大股东的股权比例在12%到67%之间上下波动,均值为32%左右。前十大股东比例在40%到98%之间上下波动,均值为50%以上。股权集中度在6%到33.8%之间变化,均值为16%。上市银行之间资产规模差距较大,从2 604亿元到2万亿元之间上下波动,差距达到10倍。上市银行的资产负债率普遍较高,均在90%以上。

(二)相关系数分析

从表3模型结果来看,CR10和银行绩效之间存在较强的相关性,在0.01水平上显著相关。相关系数为正,说明CR10越高,银行绩效越好。而CR1、Z、GY与银行绩效之间不存在显著的相关性。

表3????????????????Pearson相关系数分析表??R0A? CR1? CR10? Z? GY?Pearson?相关性? 1? .126? .293? .126? -.077?R0A?显著性(双侧)? ? .266? .008? .266? .496?N? 80? 80? 80? 80? 80?Pearson?相关性? .126? 1? .789? 1.000? -.042?CR1?显著性(双侧)? .266? ? .000? .000? .713?N? 80? 80? 80? 80? 80?Pearson?相关性?.293?.789?1? .789?.016?CR10?显著性(双侧)? .008? .000? ? .000? .885?N? 80? 80? 80? 80? 80?Pearson?相关性?.126?1.000?.789? 1? -.042?Z?显著性(双侧)? .266? .000? .000? ? .713?N? 80? 80? 80? 80? 80?Pearson?相关性?-.077? -.042? .016? -.042? 1?GY?显著性(双侧)? .496? .713? .885? .713? ?N? 80? 80? 80? 80? 80?

五、回归分析

从表4回归结果来看,拟合优度R方以及调整的R方均大于0.5,拟合情况较好。该结果说明上市银行绩效变化中55.1%都可以由被解释变量来解释,表明各个变量的整体变化可以很好地解释上市银行经营绩效的变化。

表4?????????????????????????模型汇总?a.预测变量:(常量),SIZE,year3,GY,year4,year2,DAR,Z,year1,CR10?

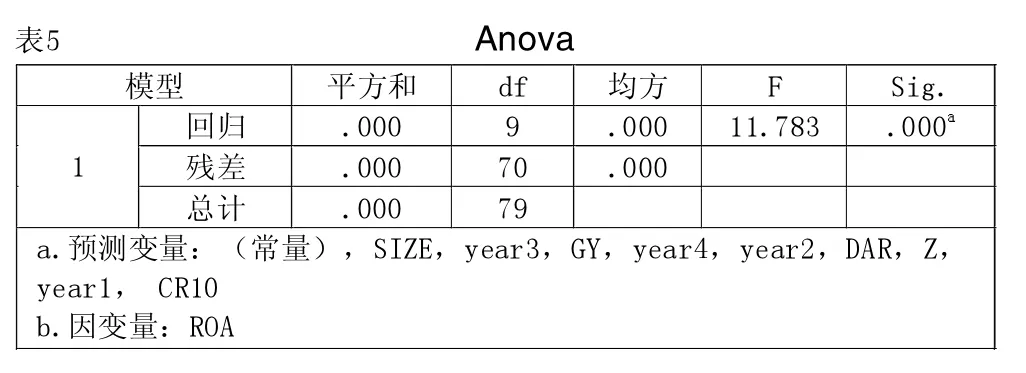

表5为模型检验结果的方差分析。从结果发现模型的F值为11.783,对应的F边界值在5%的显著水平下,边界值为3.0,同时伴随着的P值为0.000,该值小于0.01,反映出模型整体系数显著,说明 SIZE、year3、GY、year4、year2、DAR、Z、year1、CR10整体与上市银行的经营绩效之间存在显著的线性关系,说明该回归模型具有统计学意义,模型成立。下一步对模型参数进行具体分析。

表5???????????????????????????Anova?模型? 平方和? df? 均方? F? Sig.?回归? .000? 9?.000?11.783?.000?1?残差? .000? 70? .000? ? ?总计? .000? 79? ? ? ?a.预测变量:(常量),SIZE,year3,GY,year4,year2,DAR,Z,year1,?CR10?b.因变量:ROA?

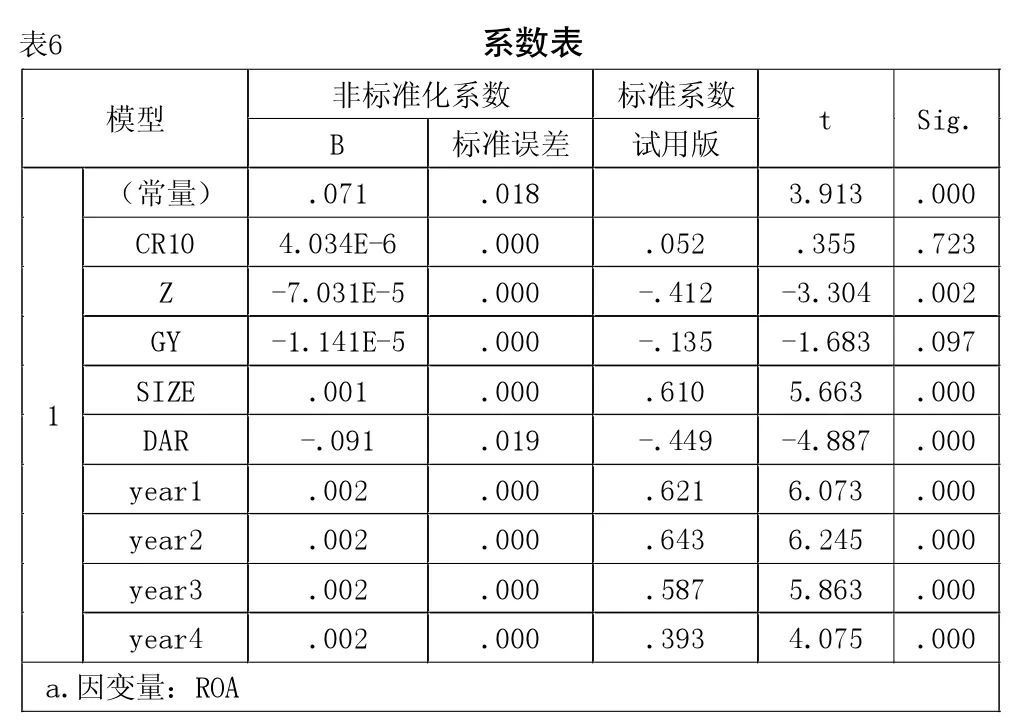

从表6回归结果来看,由于CR1对ROA影响并不显著,因此被剔除。CR10对应的Sig值为0.723,说明CR10在10%概率水平下对ROA不存在显著影响。而Z、GY、SIZE、DAR、year1、year2、year3、year4 的 sig 值均小于 0.1,因此在10% 概 率 水 平 下 ,Z、GY、SIZE、DAR、year1、year2、year3、year4均对ROA存在显著影响。从系数来看,SIZE的系数为正,说明随着资产规模的增加,总资产收益率会随之上升。Z、GY、DAR的系数为负,表明随着股权集中度的增加,国有股持股比例的上升,资产负债率的上升,总资产收益率会降低。

表6????????????????????????????系数表?模型? B? 标准误差? 试用版? t? Sig.?非标准化系数? 标准系数?(常量)? .071? .018? ? 3.913? .000?CR10? 4.034E-6? .000? .052? .355? .723?Z? -7.031E-5? .000? -.412? -3.304? .002?GY? -1.141E-5? .000? -.135? -1.683? .097?SIZE? .001? .000? .610? 5.663? .000?1?DAR? -.091? .019? -.449? -4.887? .000?year1? .002? .000? .621? 6.073? .000?year2? .002? .000? .643? 6.245? .000?year3? .002? .000? .587? 5.863? .000?year4? .002? .000? .393? 4.075? .000?a.因变量:ROA?

六、结论

(一)股权集中度与上市银行的经营绩效负相关

这与假设1“股权集中度与上市银行的经营绩效正相关”不相符。根据委托代理理论,大多数现代企业,其所有权和控制权是分离的,即委托人将一定权力授权给代理人,代理人很可能只关注自身利益最大化,而忽视了企业利益最大化。此外,过于集中的股权也不利于风险的分散。因此股权集中度与上市银行的经营绩效呈负相关关系。

(二)国有股持股比例与上市银行的经营绩效负相关

这与假设2“国有股权持股比例与上市银行的经营绩效负相关”相一致。说明国有股控股在公司治理中,大量的股权为“内部人”所持有,“内部人”拥有相对较大的操控权,其他小股东的利益得不到保障。此外,国有股股东过多干预银行的经营活动也会导致银行经营绩效的下降。即国有股持股比例与上市银行的经营绩效呈负相关关系。

(三)银行规模与上市银行的经营绩效正相关

这与假设3“银行规模与上市银行的经营绩效正相关”相一致。说明规模经济效能使银行充分发挥部门之间的业务协作水平,从而银行的经营效率得到提升。由于具有一定的规模,银行提升了自身抵御风险的水平,使得银行系统的财务风险整体有所下降。因此,银行规模与上市银行的经营绩效存在正相关关系。

(四)资产负债率与上市银行的经营绩效负相关

这与假设4“资产负债率与上市银行的经营绩效负相关”相一致。如果银行存在很高的资产负债率水平,则说明负债影响着银行的正常运转。由于银行的资金来源主要是各种储蓄,各新兴理财行业的诞生,储户由于挤兑性原理对于银行利率更加敏感,会导致银行业成本上升,资金配置压力增大。另外,过高的资产负债率还会增大银行的风险,贷款难以收回时会导致银行资金周转困难,甚至走向破产。因此,资产负债率与上市银行的经营绩效存在负相关关系。

猜你喜欢

群众(2018年18期)2018-10-26

中西医结合心血管病电子杂志(2018年15期)2018-09-12

读写算(2018年6期)2018-08-22

现代经济信息(2017年3期)2017-04-05

商(2016年34期)2016-11-24

考试周刊(2016年63期)2016-08-15

科技视界(2016年1期)2016-03-30

金融经济(2014年4期)2014-08-08

金融博览(2009年8期)2009-10-22

环球时报(2009-07-13)2009-07-13