六大原因导致重庆小微企业融资难

2018-11-19 07:06孙卓霖

中国国情国力 2018年10期

◎孙卓霖

为了解中小企业融资情况,国家统计局重庆调查总队于2018年7月对重庆全市范围内抽取的1524户样本单位(2014年3-7月新成立的企业和个体户)进行了二季度跟踪调查。

基本情况

1.融资需求少,银行贷款为融资主渠道

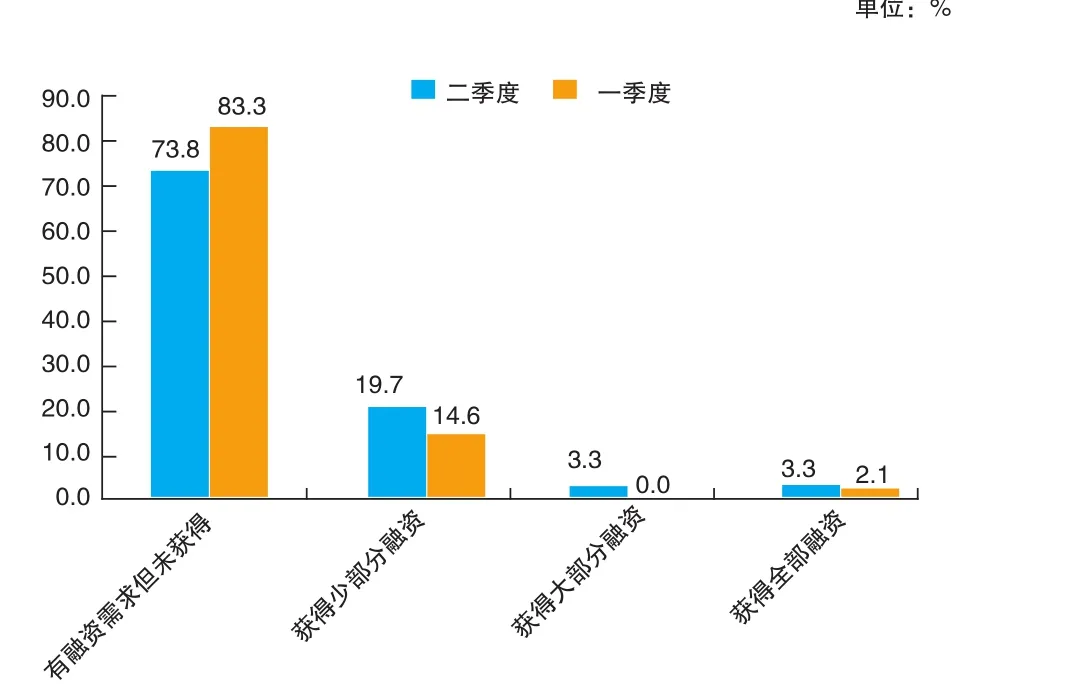

调查显示,1524户样本单位中,535户样本单位正常营业,其中474户无融资需求,61户有融资需求,占比为11.4%。在有融资需求的61户单位中,45户表示未获得融资,12户仅获得少部分融资,2户获得大部分融资,2户获得全部融资。同一季度相比,有融资需求的样本比重上升3.2个百分点。其中,未获得融资的样本单位占比较一季度下降9.6个百分点,仅获得少部分所需融资的样本单位占比较一季度上升5.1个百分点,获得大部分融资样本单位占比较一季度上升3.3个百分点,获得全部融资样本单位占比较一季度上升1.2个百分点(见图)。

从已获得融资的企业情况看,银行贷款是小微企业融资的主要来源,其次是民间借款,无向其他企业借款、小额贷款公司、担保公司和典当行融资等情况。在获得融资的16户样本单位中,12户单位获得银行融资,占75.0%,平均年利息及费用率为6.58%;4户单位获得民间借贷,平均月利率为1.68%;1户既有银行贷款又有民间贷款。如重庆昊泰塑胶制品有限公司银行贷款年利息及费用率为8%,民间借款月利率为1.7%;忠县彩虹演艺有限公司主要从民间借款,月利率为0.02%。

图 2018年一、二季度正常营业样本单位融资情况

2.对国家有关金融扶持政策知晓度不高,对本地政策知晓度相对较高

6月23日,人民银行、银保监会、证监会、国家发展改革委和财政部联合印发了《关于进一步深化小微企业金融服务的意见》,以贯彻落实党中央、国务院关于改进小微企业等实体经济金融服务、推进降低小微企业融资成本的部署要求。在问及该政策的知晓度时,61户单位中9户表示知晓,14户部分知晓,38户完全不知晓,分别占14.8%、23.0%和62.3%,知晓度较低的主要原因是相关部门宣传不到位或企业不关心。

但问及是否对本地融资政策了解时,多数单位表示知晓。14户表示比较清楚,33户表示一般了解,14户表示完全不了解,占比分别为23.0%、54.1%和23.0%。今年2月22日,重庆市工商局、中小企业发展指导局与财政局印发了《关于进一步支持中小微企业发展政策措施》,4月27日,配套出台了《关于进一步支持中小微企业发展政策措施实施细则(试行)》(简称《实施细则》),对企业融资政策作出明确规定,各区县也制定了扶持中小微型企业发展政策。如重庆农商行针对中小微企业、个人客户融资担保难的实际,创新推出医保贷、农房抵押贷等一系列弱担保产品,推广运用创业担保贷款,积极支持“双创”人群。江津区转发《实施细则》通知,珞璜园区、白沙园区、经信委分别针对小微企业扶持政策解读进行培训。共青团南岸区委员会在全区范围内广泛实施“未来企业家培养青锋计划”,为有创业意愿、有创业能力和有创业基础的“三有”优秀创业青年,提供“无息、小额、短期”的回捐型资金支持和导师辅导,为青年自主创新和自主创业提供资金和智力支持。

3.没有融资需求并不代表企业发展不缺资金

根据调查结果,尽管有88.6%的企业无融资需求,但实际调查发现,企业并非真正没有融资需求,而是融资难在一定程度上抑制了其融资需求。小微企业融资成本与融资预期收益不对称,致使其更多选择依靠自身资金谨慎发展,以规避风险。

4.未获得全部所需融资制约企业发展

调查显示,在有融资需求的61户单位中,12户仅获得少部分所需融资,2户获得大部分融资,企业贷到部分款仍有资金缺口制约企业发展。如两川生物科技有限公司虽然通过重庆农村商业银行贷款100万元,但目前还存在很大资金缺口,由于拿不出更多的房产作抵押,不能申请银行贷款。同时,由于政府扶持资金申请需要满足一定条件,如果企业选择研发上市的产品,得不到政府的支持,企业只能靠其自有资金支持自身发展。

导致企业融资难的原因

1.融资成本较高

当前小微企业通过金融机构进行融资的成本主要包括四个方面:一是贷款利息,含基本利息和浮动部分,浮动幅度一般在20%以上。二是抵押物登记评估费用,一般占融资成本20%。三是担保费用,一般年费率在3%。四是风险保证金利息。企业在办理资产抵押登记手续之前,有关部门指定评估公司评估,按估价金额的高低收取手续费用,估价越高,收费越多,较高的抵押物登记评估费和贷款利息使得企业融资成本较高。此外,部分金融机构在放款时以预留利息名义扣除部分贷款本金也隐性增加了企业融资成本。

2.融资渠道较窄

目前,大多数小微企业发展资金主要依靠自身积累,内部融资是小微企业融资的主要渠道,但受利润率和积累期的限制,其融资能力相当有限。如重庆市綦江区新望建材有限公司目前公司没有贷款,融资的主要困难是申请公司贷款手续程序复杂,比较而言申请个人贷款手续程序更简单,直接用资产抵押,3天就拿到贷款,然后用于公司周转经营。秦霞蜜蜂养殖场有融资需求,通过向个人借款的方式获得资金。

3.缺少固定资产等抵押或第三方担保

小微企业一般创办门槛不高,服务业企业多为租借门面,缺乏抵押物,农业企业也缺少抵押,难以融资。如重庆恒业汽车销售有限公司缺乏抵押资产、缺乏第三方担保,该企业曾向建设银行申请贷款,但银行要求贷款人必须以房产证、国有产权证等实物作抵押。而该企业无固定资产及产权作为抵押物,又无政府部门作第三方担保,只能依靠个人资产勉强维持经营。

4.审批时间长难解燃眉之急

■秋声对色 贾云龙/摄

很多小微企业位于乡镇村落内,为图方便一般向当地银行申请贷款,但由于基层支行审批权限小,向企业发放一笔贷款从申请至批准要经过十多道复杂手续,普遍需要近2个月的时间,有的甚至更久,严重影响了企业受时间、季节影响大的收购、加工和销售等经营生产活动。另外,小微企业大部分处于创业初期,需要长期资金支持,但银行出于风险考虑,对企业多数采用短期流动资金贷款,企业每年需进行“调头”续贷,尤其是农业企业,从投入到产出盈利时间更长,续贷的问题更突出。为了“还旧贷新”,企业有时需要借助民间贷款等高成本资金,增加了融资成本,加重了企业的负担。如9、10月是万州广富柠檬专业合作社收购柠檬的旺季,其他时间段都是销售之前收购在冻库的柠檬。由于柠檬价格受天气影响大,在存货阶段如遇到柠檬收购价格较高,则对资金需求就较大,企业资产难以周转,需要融资,但融资时间耗时长,银行放贷流程需要2个月左右,有时候资金到位时柠檬的采摘时间已结束,错过了柠檬收购的最佳时机。

5.民间借贷风险大利率高

与银行贷款相比,民间借贷门槛较低。银行为了控制风险,一般会查看个人的征信、收入和抵押物等情况,而民间借贷往往不会查看以上内容,尤其是对个人征信的要求往往不高,但是民间贷款风险较大。一是民间借贷缺乏法律保护和监管缺位,容易引发民事纠纷。民间借贷通常具有较高的利息收入,“高利诱惑”往往能积聚大量社会资金,也汇集了较高的信用风险,容易演变成“非法集资”。二是民间借贷多为短期行为,一般只用于弥补短期的资金缺口,对于长期的市场变化缺乏预测,资金链可能随时断裂,不利于企业自身与地方经济长期稳定发展。三是民间借贷利率高,企业难以承受。民间借贷利率由双方约定,往往利率较高,月利率在2%左右,是银行贷款利率的几倍,对于资金紧缺的企业来说,难以承受。

6.政策知晓度低

对小微企业扶持政策知晓度低,造成企业需要资金支持时由于不了解政策而无法融资。在问及企业最关注的政策措施时,加大财政支持为比重最高的选项,535户中有311户选择,占比为58.1%。同时,企业希望加大对政策的宣传和解读力度,通过微信公众号、政策热线等多种方式向企业普及各项优惠政策,也可以通过新闻媒体进行公开发布,提高小微企业政策知晓率,扩大政策受众面;同时提供授信贷款,提供政府担保和政府贴息,减轻小微企业融资负担。

猜你喜欢

扬子江(2020年4期)2020-08-04

家教世界·创新阅读(2020年3期)2020-04-29

青少年日记·小学生版(2017年7期)2018-03-07

中学生数理化·高一版(2017年2期)2017-04-25

数学学习与研究(2017年3期)2017-03-09

百家讲坛(2016年6期)2016-09-28

商界(2015年9期)2015-10-15

民生周刊(2015年17期)2015-09-10

计算技术与自动化(2014年1期)2014-12-12

中学生数理化·七年级数学人教版(2014年6期)2014-09-18