产业视角下天然气价改

2018-11-09 08:47李月清

中国石油企业 2018年10期

40多年天然气价格改革经验表明,价格管制不利于天然气有效利用,放开管制是气价机制演变的最终方向。

经过40年改革开放,我国已发展成为年消费量超过2000亿立方米的天然气大国。其中城市燃气消费量达到1226.27亿立方米,较1978年的6.9亿立方米增长了近200倍。2017年中国天然气净进口量约920亿立方米,位居世界第二;消费量约2400亿立方米,位居世界第三;产量约1500亿立方米,位居世界第六;探明储量约5.5万亿立方米,位居世界第九,这些天然气领域的成就向党和人民交上了满意的答卷。天然气产业行政管理体制由粗到细,由一个部门到多个不同政府部门分工协作,共同形成有效合力,为其产业发展提供了体制保障。

客观地说,上网电价和天然气价改是我国资源价改中最难破解的两大课题。我国天然气价改从上世纪80年代开始的计划内、外两种价格,“天然气商品量常数包干”,到取消气价“双轨制”,改为“两档气价机制”,再到“先非居民后居民”“先试点后推广”“先增量后存量”“边理顺边放开”等不同阶段,目前基本理顺了非居民用气价格,实现了由市场主导形成的价格机制。

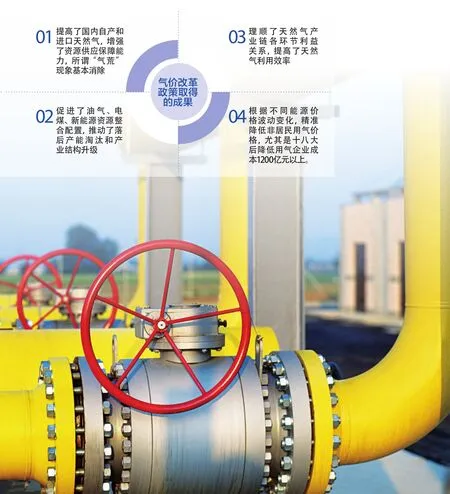

改革开放以来,我国气价改革政策取得的成果:一是提高了国内自产和进口天然气,增强了资源供应保障能力,所谓“气荒”现象基本消除;二是促进了油气、电煤、新能源资源整合配置,推动了落后产能淘汰和产业结构升级;三是理顺了天然气产业链各环节利益关系,提高了天然气利用效率;四是根据不同能源价格波动变化,精准降低非居民用气价格,尤其是十八大后降低用气企业成本1200亿元以上。

从产业视角观察,新中国成立初期在“倾斜性”产业政策下,国家采取高度集中的价格管理体制。改革开放后,宏观经济形势好转,国家产业政策先后经历了“选择性”的产业政策和“功能性”的产业政策向全产业协调发展迈进,价格改革先后经历了管理模式的转变和有市场导向的政府指导定价阶段,价格由市场决定的比例逐步增加。尽管截至目前,竞争性定价机制仍未形成,但过去40多年的价格改革史为我国正在进行的天然气价格机制市场化改革提供了思考的新起点。

40多年天然气价格改革经验表明,价格管制不利于天然气有效利用,放开管制是气价机制演变的最终方向。在国家长期实行“倾斜性”和“选择性”产业政策情况下,价格管制实质上是补贴用户的一种方式。主管部门通过管制价格对部分产业进行扶植的效果较为明显,但也扭曲了能源市场,将需求转向补贴产品,而不是那些价格更能反映真实市场状况的产品,鼓励了过度消费,导致供求矛盾频发。相比之下,削减价格补贴在短期内虽然会提高气价并增加其他产业的生产成本,但从长远来看,资源会再分配到能耗更低且更有效的活动中,鼓励节能与替代技术的研发,有利于延长天然气这类非可再生能源的使用。近10年,我国一直在削减天然气价格补贴。国际经验也表明,在天然气工业发展初期,各国都采取天然气价格管制,但随着经济的发展、能源商品价格的急剧下降和天然气市场的成熟,放开管制变得更加容易。此外,由于天然气价格调整方向受政府政策的影响大,因此明确放开管制的长期目标有助于改革取得最终的成功,公众和政府能够关注并坚持长期目标,而不为过程中的挫折分心。

与许多发展中国家相同,由于市场发育程度低下,我国早期天然气产业的勘探开采活动需由国家主导开展,政府处于行业中心地位,竞争政策往往只起着次要作用。改革开放以来,经济迅猛发展,国家对许多行业采取了竞争激励政策,且即使是具有垄断性质的行业,其大部分经营环节也可以放开管制的竞争环节,但政府对天然气行业却一直没有放松管制。国家对天然气行业的管制源于国家倾斜的产业政策和以民为主的保障政策。政府希望国家利益最大化,而企业希望利润最大化,二者目标不一致,导致两类目标不能相互促进。一方面,当市场竞争达到一定程度时,政策性负担必然带来企业的预算软约束。预算软约束同企业的公有制性质无关,在同样承担政策性负担的条件下,私有企业比国有企业更容易产生预算软约束,并且要求政府提供更多补贴。另一方面,回顾2017年这一大气污染防治的收关年,各地政府进行了如火如荼的“煤改气”工作,使天然气需求量大幅飙升,导致严重的气荒问题。在如此沉重的政策性负担下,天然气离商品属性越来越远,价格愈加难以市场化,致使天然气生产销售企业面临两难境地。

天然气价格市场化改革不应以降低价格为终点。当前,宏观经济小幅放缓使能源供需结构清洁低碳化趋势明显,推广使用天然气不仅在于它为绿色生态环境所做出的直接贡献,还在于它符合我国经济增长动能转换的需要,是经济增长从粗放型转为集约型的重要一环。天然气较高的价格,不仅有助于高耗能企业更好地履行社会责任、承担环境成本,还建立了对无法适应经济发展向高质量迈进的低附加值企业的淘汰机制,并自动筛选出低耗能、高附加值企业,使其在国家经济发展模式转型的新时期被保留下来,发挥更大作用。与此同时,经济增长模式转型使用户价格承受能力增强,为改革减少了阻力,提供了更宽松的宏观经济环境,最终与天然气价格市场化形成良性互动。此外,随着我国进口天然气量逐年攀升,价格改革还应充分发挥国内石油天然气交易市场的作用,这有助于其他行业把握能源资源产品的替代关系,降低经济发展成本。

从美国和欧洲这两个世界上最成熟的天然气市场来看,在保证管网公平接入的前提下,生产市场和终端用户市场均实现了竞争,价格由市场决定。美国主要采取气对气竞争的定价模式,建立天然气生产者与消费者的直接联系,构建了完全开放的市场。欧洲长期以来以油价联动的定价模式为主,将天然气价格与燃油或者原油价格挂钩,使天然气价格可以随外部市场环境变化进行调整。此外,两个市场通过现货交易的天然气比例也很高。相比之下,我国长期以来对天然气实施管制定价,生产、管输、配送三个环节均实行国家指导价。尽管上海天然气现货交易中心已正式运行,但在政府约束下,仍没有机会真正发挥作用,竞价交易仍属于非自由市场下的实验性竞价交易,距离真正的天然气市场机制还有很长一段路要走。

猜你喜欢

文萃报·周五版(2021年38期)2021-09-29

小学科学(学生版)(2020年5期)2020-05-25

小学科学(学生版)(2019年11期)2019-12-09

能源(2018年10期)2018-12-08

能源(2018年8期)2018-01-15

能源(2017年9期)2017-10-18

计算机测量与控制(2017年6期)2017-07-01

中国化肥信息(2016年44期)2016-05-17

上海企业(2014年4期)2014-04-26

中共宁波市委党校学报(2014年4期)2014-03-01