企业融资需求、生命周期与盈余管理

2018-10-29 03:04:54裘丽娅张倩文

铜陵学院学报 2018年4期

裘丽娅 张倩文

(安徽财经大学,安徽 蚌埠 233030)

一、引言

盈余管理是指企业管理层通过对不同会计政策或其他方法的选择,从中攫取获利的一种行为。影响盈余管理的因素有许多,融资需求是其中一个重要因素。融资问题是企业在经营过程中所必须面对的,其关系到企业能否持续发展。盈余管理的相关研究表明,一方面,融资需求是盈余管理的一个相当重要的动机,融资需求较高的企业往往通过盈余管理来获得较多的银行贷款,以缓解资金压力(卢太平和张东旭,2014)。且企业盈余管理与融资需求呈正相关关系,融资需求越强,其盈余管理程度越大(翟胜宝等,2015;陈艳等,2016等)。另一方面,银行会根据企业的盈余管理水平来调整其利率,盈余管理水平越高,其融资成本越大,融资难度越大(廖秀梅,2007;李四海,2015)。

以往对融资需求与盈余管理关系的研究大都是静态的,然而企业是具有生命形态的组织,企业发展大体会经历成长期、成熟期和衰退期。在不同阶段,企业的内部特征和外部环境都存在很大不同。因此研究不同生命周期阶段企业融资需求与盈余管理的关系,有利于投资者和监管者了解企业真实发展情况,更好地采取投资策略及监管措施。

本文利用2007-2016年沪深A股非金融行业上市企业数据,实证检验企业融资需求对应计盈余管理与真实盈余管理的影响;并进一步分析不同生命周期阶段下,企业融资需求对应计盈余管理与真实盈余管理的影响。结果表明,企业融资需求与应计盈余管理与真实盈余管理正相关,而在企业不同生命周期阶段,其影响则各不相同。

二、文献综述与研究假设

(一)企业融资需求与盈余管理

盈余管理历来是公司治理领域的重点问题。基于信息不对称理论和信号理论,上市企业普遍存在盈余管理问题。影响盈余管理的因素有许多,由于企业经营业绩关系到其融资的难易程度,因此企业可能进行盈余管理,粉饰业绩,即企业融资需求是影响盈余 管理 的核 心因素 (Friedlan,1994;Teoh et al.,1998;李增福等,2011;卢太平和张东旭,2014)。 已有研究指出,由于我国商业银行在向企业提供贷款时,往往很难识别出企业的盈余管理活动,所以企业会进行盈余管理以获取更多融资 (陆正飞等,2008;蒋东生,2012)。企业融资需求越大,应计盈余管理与真实盈余管理的程度越高(薄澜等,2013)。

当企业外部融资需求程度偏高时,资金对企业更加重要,其边际效用高,因此企业会以更高的成本获取融资。企业必须通过提高资金使用效率来弥补为此支付的额外成本,即进行盈余管理。企业为获取融资进行的盈余管理或许会带来负面影响,但相较之融资需求,其负面影响程度较小。由此,提出以下假设:

H1:在其他条件一定的情况下,企业融资需求与盈余管理显著正相关,即融资需求越大,盈余管理越高。

H1a:在其他条件一定的情况下,企业融资需求与应计盈余管理显著正相关,即融资需求越大,盈余管理越高。

H1b:在其他条件一定的情况下,企业融资需求与真实盈余管理显著正相关,即融资需求越大,盈余管理越高。

(二)企业融资需求、生命周期与盈余管理

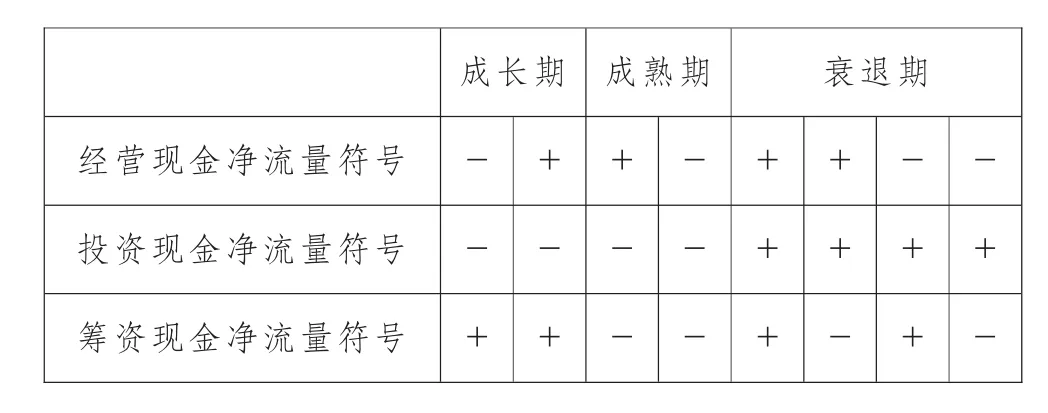

企业发展类似生物体的成长过程,有成长期、成熟期和衰亡期。当前划分企业生命周期的方法有现金流量符号法(Dickinson,2011)、单一指标法(罗琦和李辉,2015)和综合指标法(Anthony J,1992)等。 不同生命周期阶段,企业的内部经营状况和外部环境都有不同,盈余管理行为也会随之而变。

1.成长期企业融资需求与盈余管理

早期对不同生命周期阶段盈余管理的研究多集中于应计盈余管理。张俊瑞和李彬(2009)研究不同生命周期下盈余管理活动,发现成长期企业负向盈余管理水平最高。刘阳和彭韶兵(2012)发现处于上升阶段的IPO企业有显著的正向应计盈余管理,而处于下降阶段的IPO企业则出现显著的负向应计盈余管理。随着监管力度的加强,学术领域对真实盈余管理的研究逐渐增多。研究指出成长期企业真实盈余管理水平大于成熟期(王汀汀,2018),衰退期企业真实盈余管理水平大于成熟期 (周冲,2015)。喻凯(2013)指出在不同的生命周期水平,企业的真实盈余管理程度均高于应计盈余管理程度。

当企业处在成长期面临融资约束时,其融资需求较高。基于风险的角度,贷款者会因企业的风险较高,而提高放贷门槛,导致企业融资需求增大。企业若想缓解这种情况,需要提高业绩水平,使得该风险降低。在融资需求水平一般时,企业进行一般的盈余管理即可达到期望的业绩目标。然而当企业融资需求增加时,无形中扩大贷款者所面临的风险敞口,企业需要再提升业绩以降低风险,才能缓解较高的融资需求。而企业更高水平的盈余管理则被发现的可能性更大,进行盈余管理的成本也就越高,这在一定程度上可以抑制盈余管理。由此,提出如下假设:

H2:在其他条件一定的情况下,成长期企业融资需求与盈余管理显著负相关,即融资需求越大,盈余管理越低。

H2a:在其他条件一定的情况下,成长期企业融资需求与应计盈余管理显著负相关,即成长期融资需求越大,应计盈余管理越低。

H2b:在其他条件一定的情况下,成长期企业融资需求与真实盈余管理显著负相关,即成长期融资需求越大,真实盈余管理越低。

2.衰退期企业融资需求与盈余管理

成熟期企业经营稳定,各方面都比较成熟,资源较多,声誉稳定,有稳定的融资渠道,融资需求压力较小,因此盈余管理的动机也相对较小。较之于成熟期,在衰退期企业经营风险更大,市场竞争更加激烈,存在规模紧缩、盈利能力下降等风险。银行等债权人出于风险规避,会更加惜贷,提高贷款利率。而融资问题得不到解决对于衰退期企业无疑是重创,可能导致其股价下跌甚至破产的严重后果。因此,高管出于自身利益的保护,更可能进行盈余管理活动,以获得外部融资的支持。虽然处在衰退期的企业受到监管的强度更大,盈余管理更容易被发现但相对于被发现的负面影响远,破产的影响更加严重,因此衰退期企业盈余管理行为更加严重。因此相较于成熟期,处在衰退期的企业融资需求较大时,管理层更有可能操控企业的业绩,通过盈余管理实现业绩达标,获取融资。由此,提出如下假设:

H3:在其他条件一定的情况下,衰退期企业融资需求与盈余管理显著正相关,即融资需求越大,盈余管理越高。

H3a:在其他条件一定的情况下,衰退期企业融资需求与盈余管理显著正相关,即融资需求越大,应计盈余管理越高。

H3b:在其他条件一定的情况下,衰退期企业融资需求与盈余管理显著正相关,即融资需求越大,真实盈余管理越高。

三、研究设计

(一)数据来源与样本筛选

本文选取2007-2016年我国全部A股上市企业的数据作为样本,对样本进行如下整理:(1)剔除金融行业数据;(2)剔除 ST、*ST 的样本;(3)剔除上市年份小于3年的样本;(4)剔除数据缺失的样本;(5)由于计算真实盈余管理要提前两期,故实际样本期间为2005-2016年;(6)为了消除异常值对样本的影响,对所有的连续变量在1%和99%的水平上进行winsorise处理。最终得到17904个样本观测值,以上数据全部来自于CSMAR国泰安数据库。

(二)变量计量

1.应计盈余管理

其中,TAit为总应计利润,由TAit=NIit-CFOit计算得到,NIit为净利润,CFOit为经营活动现金流量净额;△REVit为营业收入的当前变动 (本期营业收入减去上期营业收入);PPEit为期末固定资产价值;Ait-1为上期期末总资产;ROAit为本期资产收益率。εit为应计盈余管理程度,即DA。

2.真实盈余管理

CFOt为经营活动现金流量净额;SALEt为本期营业收入;△SALEt表示本期的营业收入与上期营业收入之差;△SALEt-1为营业收入的当前变动(本期营业收入减去上期营业收入)。

PRODt为本期生产成本。

EXt为酌量性费用,用销售费用与管理费用之和代替。

使用真实盈余管理的综合指标ABEM来衡量真实盈余管理的程度:

ABEM=|ABPROD-ABCFO-ABEX| (5)

3.企业融资需求

用FN表示融资需求,大于行业年度均值的FN取值为1,否则取0。

4.生命周期

本文采取Dickinson(2011)根据现金流量划分生命周期的方式,对企业的现金流进行符号组合,将企业生命周期分为成长期、成熟期和衰退期三个阶段,如表1所示。

表1 企业生命周期的现金流量组合法

5.其他控制变量

本文选取ROA、企业上市年限、资产负债率、ROE作为控制变量,同时对行业和年度进行控制。

表2 变量及定义

(三)实证模型

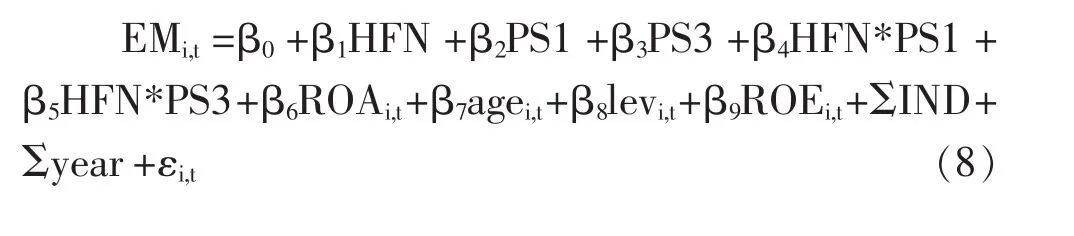

为了考察企业融资需求对盈余管理的影响,即为了验证假设1,我们设立了模型为:

其中EM代表盈余管理的五个替代指标,即DA、ABEM、ABCFO、ABPROD、ABEX。

为了检验不同生命周期阶段企业融资需求对盈余管理的影响,即验证假设2、假设3,设立了模型如下:

四、实证结果分析

(一)描述性统计

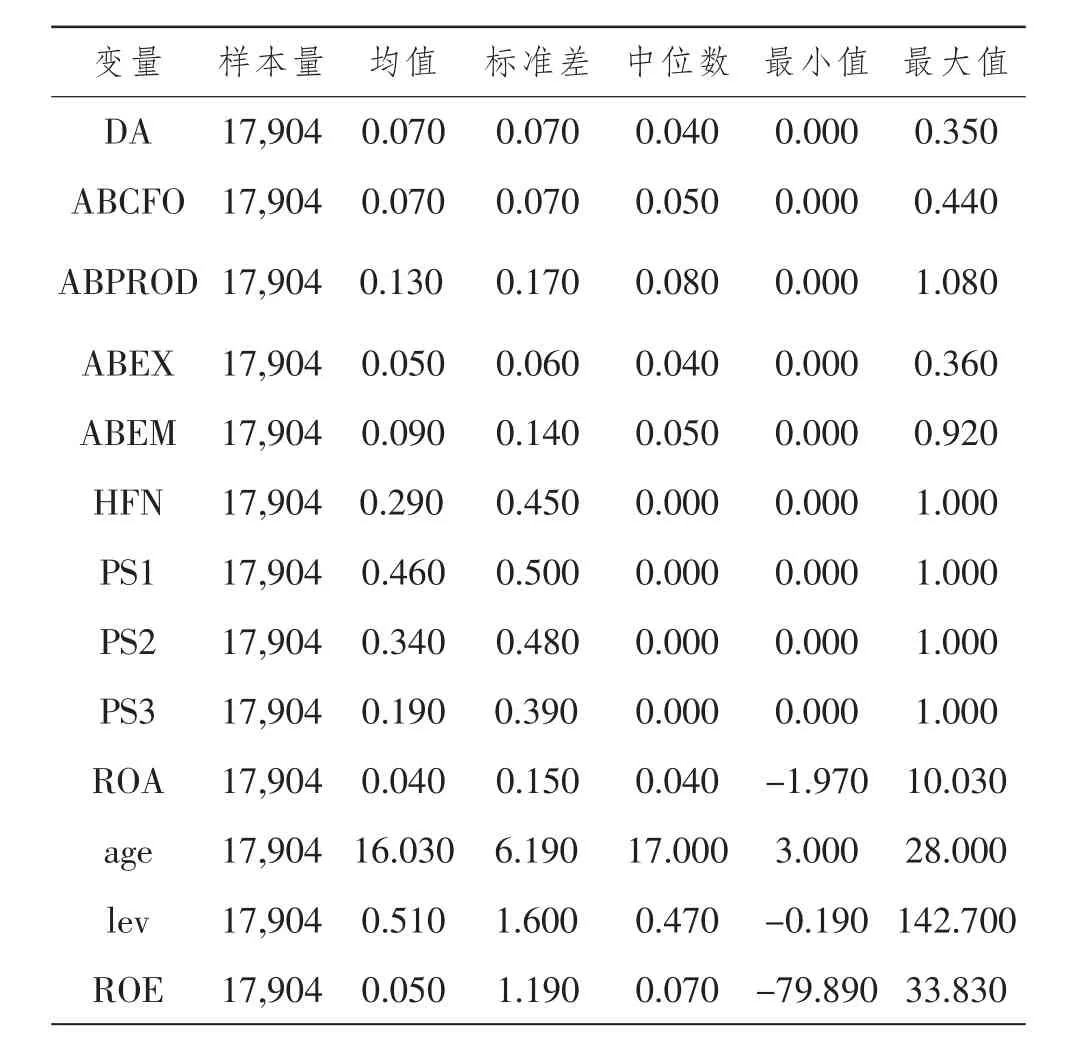

表3 描述性统计

样本各变量的描述性统计结果见表3。由表3可知,应计盈余管理的均值为0.070,中位数为0.040;操控销售活动的真实盈余管理的均值为0.070,中位数为0.050;操控总成本的真实盈余管理的均值为0.130,中位数为0.80;操控酌量性费用的真实盈余管理的均值为0.050,中位数为0.040。说明了企业存在应计盈余管理与真实盈余管理活动。高融资需求的均值为0.290,说明有29%的观测值企业融资需求较大。成长期的均值为0.460,说明成长期企业占46%;成熟期的均值为0.340,说明成熟期企业占34%;衰退期的均值为0.190,说明衰退期企业占19%。

(二)相关性结果

表4数据中显示,应计盈余管理与各类真实盈余管理指标都显著正相关,高融资需求与应计盈余管理与真实盈余管理也显著正相关,初步验证假设1。成长期与操控销售活动的真实盈余管理显著相关,与其它盈余管理指标相关性较差,衰退期与各类盈余管理指标显著相关。企业融资需求和成长期的交乘项与各类盈余管理指标都显著相关,企业融资需求和衰退期的交乘项与各类盈余管理指标也都显著相关,部分验证了假设2和假设3。

(三)回归结果分析

表4 pearson(spearman)相关性检验结果

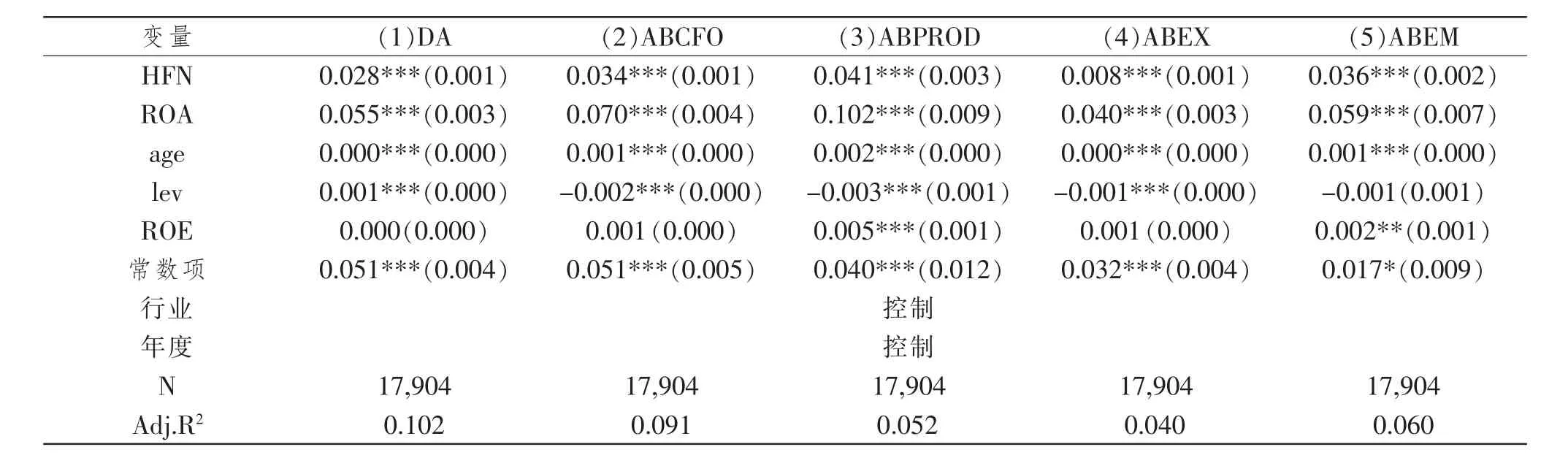

表5 企业融资需求与盈余管理的回归结果

从表5可以看出,应计盈余管理与高融资需求的回归系数为0.028,在1%的水平上显著,真实盈余管理的四个指标与高融资需求的回归系数分别为0.034、0.041、0.008、0.036,在 1%的水平上显著,表明企业融资需求与应计盈余管理、真实盈余管理显著正相关,假设1得到验证,即企业在融资需求较高时,会进行应计盈余管理和真实盈余管理。从控制变量来看,资产收益率与应计盈余管理、真实盈余管理均显著正相关,上市年限与盈余管理也都显著正相关,说明企业上市年限越长,盈余管理程度越高。

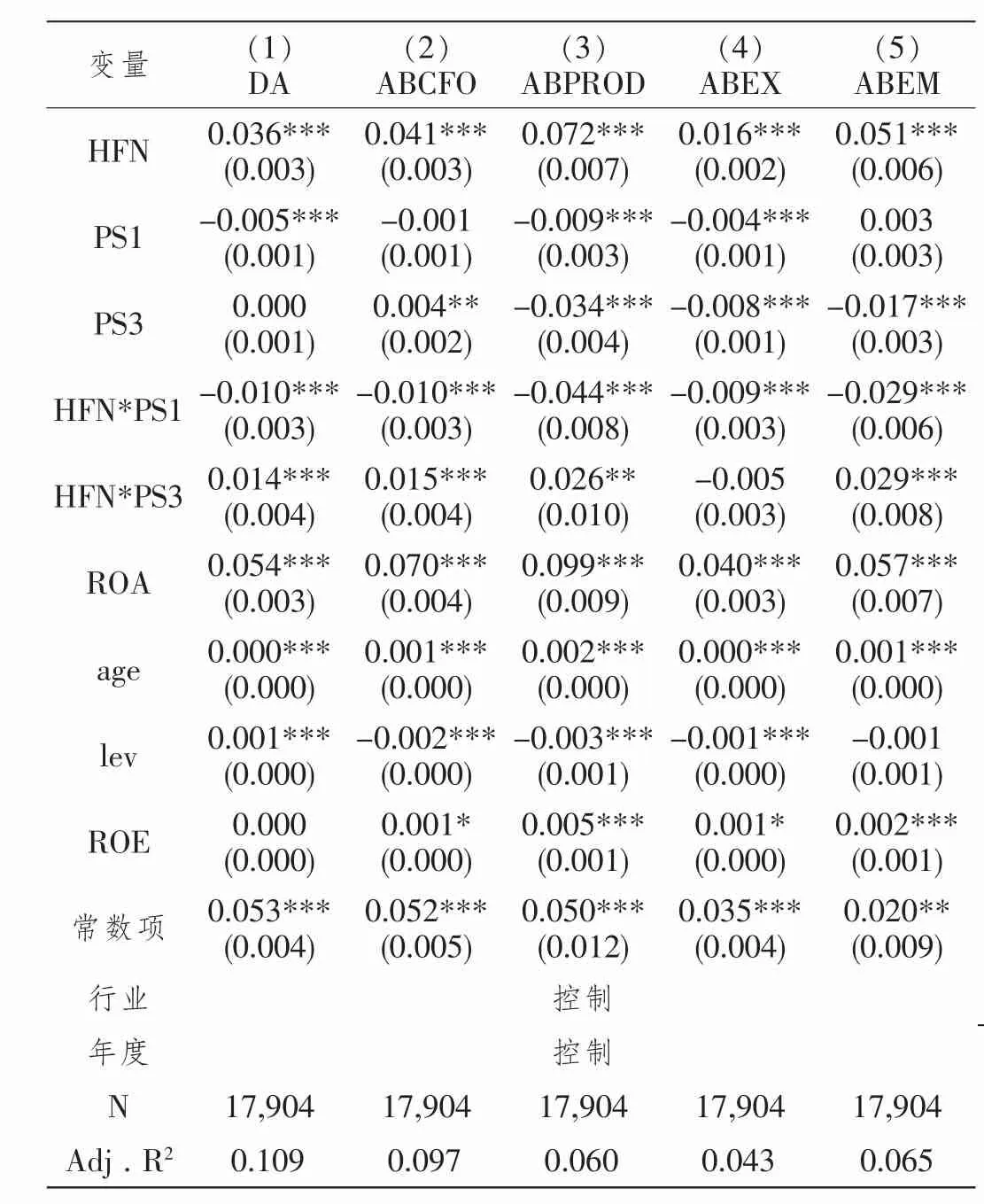

表6 企业融资需求、生命周期与盈余管理的回归结果

从表6可以看出,企业融资需求与应计盈余管理和真实盈余管理都在1%的水平上显著正相关。成长期与融资需求的交乘项与应计盈余管理和真实盈余管理都在1%的水平上显著负相关,假设2得到验证,即成长期企业融资需求越高,盈余管理活动会得到抑制。衰退期与企业融资需求的交乘项与应计盈余管理的回归系数为0.014,在1%的水平上显著,假设3a得到验证,交乘项与操控销售活动的真实盈余管理、操控总成本的真实盈余管理、真实盈余管理的回归系数支持假设3b,但其与操控酌量性费用的真实盈余管理的回归结果不显著,因此,假设3b只能得到部分验证。

五、稳健性检验

由于制造业企业生命周期较为完整,故选取A股制造业企业进行回归分析,得到的结果与前面基本一致。由于2009年金融危机对企业冲击较大,故剔除2009年的观测值进行回归分析,得到的结果与本文结论基本一致。

表7 A股制造业企业融资需求、生命周期与盈余管理的回归结果

六、结论与启示

本文在整理了相关文献后,对2007-2016年全部A股上市企业的共17,904个样本观测值进行分析,得出结论如下:(1)企业融资需求与盈余管理是正相关的,即融资需求越高,企业盈余管理的程度就越高;(2)不同的生命周期,企业融资需求对盈余管理的影响也不同,成长期企业融资需求越高,对盈余管理起抑制作用,衰退期企业融资需求越高,盈余管理程度越高。

从以上实证结果可以得知,企业融资需求显著刺激了其进行盈余管理,尤其是处于衰退期的企业,其融资需求所引起的应计盈余管理与真实盈余管理显著高于成熟期企业。因此,一方面要加强银行的内部控制体系建设,建立较为全面的风险预警系统,对企业风险进行评估,更好识别出企业盈余管理行为;另一方面要完善权益融资监管机制,监管者应对衰退期企业的盈余管理实施重点监督,因为高融资需求的企业进行盈余管理的动机越强。监管者应将周期效应考虑在内,更好的实施监管,保护投资者的利益。

表8 剔除2009年观测值企业融资需求、生命周期与盈余管理的回归结果

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国市场(2021年34期)2021-08-29 03:25:48

中国外汇(2019年10期)2019-08-27 01:58:00

法制与社会(2017年24期)2017-09-04 08:48:09

商情(2017年28期)2017-09-04 08:30:31

价值工程(2017年20期)2017-07-10 18:27:38

商(2016年29期)2016-10-29 08:59:01

会计之友(2014年13期)2014-05-28 15:29:39

经济视角·下半月(2013年7期)2013-04-29 00:44:03