贸易摩擦背景下进口美国液化天然气风险及对策

2018-10-25 11:03于菲

对外经贸实务 2018年10期

于菲

摘 要:近年来我国对天然气等清洁能源的需求越来越大,进口液化天然气是满足我国清洁能源需求的重要渠道之一。自页岩气革命以来,美国天然产量显著增长,已经逐步转变为一个天然气出口国。从美国进口液化天然气具有较强的可行性。但是,进口美国液化天然气也存在诸多风险,特别是今年以来,中美贸易摩擦持续,我国对美投资贸易的政治、经济等各方面的风险都在加大。本文将介绍我国天然气的需求状况和美国液化天然气的出口状况,重点分析我国进口液化天然气贸易中存在风险,以为相关投资贸易决策提供参考。

关键词:贸易摩擦; 美国 ;液化天然气进口; 风险及对策

近年来,随着我国经济的平稳增长、经济结构的转型、环保压力的加大,我国对清洁能源的需求越来越大。特别是在2017年底,由于中亞气源的短缺、北方严寒、“煤改气”、部分液化天然气设施投产滞后等原因,我国出现了较为严重的天然气短缺问题,液化天然气市场价格出现了阶段性暴涨,也严重影响到了我国国民经济的平稳运行。规模化、多元化我国天然气进口来源的呼声越来越高。随着钻井技术和压裂技术的提高,美国页岩气产量出现了井喷式增长,其国内天然气供应充裕,特别是自特朗普执政以来,美国退出了巴黎协定,决意加大能源出口。因此,从国内的天然进口需求和美国的出口意愿来看,进口美国液化天然气具有较好的合作基础。进出口都具有较强的操作性。不过,自今年以来,中美之间贸易摩擦不断,冲突规模升级,中美贸易合作受到了严峻挑战。

本文将在中美贸易摩擦的背景下,介绍我国液化天然气的需求状况和美国液化天然气的出口状况,并重点分析在我国进口液化天然气贸易中存在的风险及有关对策建议。

一、 我国天然气供需及进口状况

(一)我国天然气供需情况

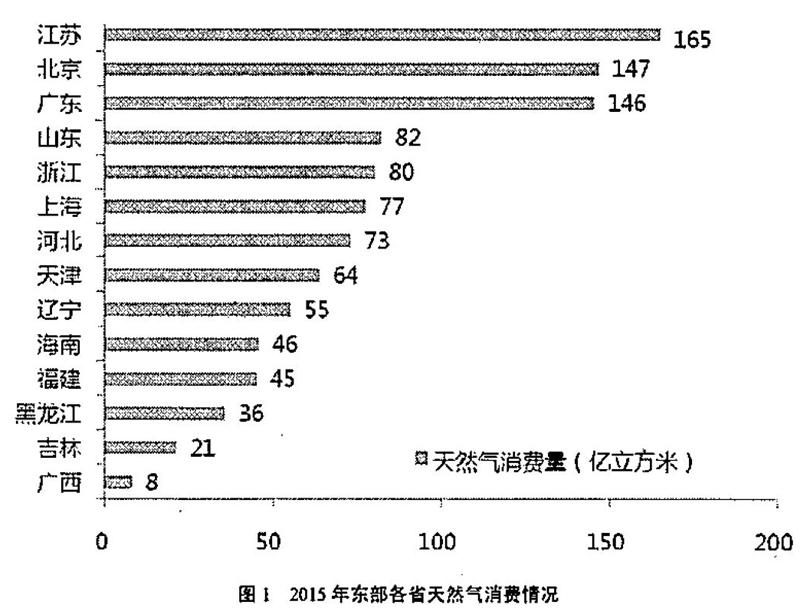

消费量和进口总量快速增长。2017年,我国天然气消费量约2373亿立方米,较上年增长15.3%;天然气产量1480亿立方米,增长8.2%;天然气进口量约962亿立方米,增长27.1%;进口依存度40%,上升5个百分点。分行业来看,天然气消费中,工业燃料和城市燃气占主导。2015年,工业燃料、城市燃气、发电、化工分别占38.2%、32.5%、14.7%、14.6%,与2010 年相比,工业燃料提高6.2个百分点,城市燃气提高2.5个百分点,发电下降5.3个百分点,化工下降3.4个百分点。这表明工业煤改气、居民燃气等需求的增长明显快于其他行业。分地区来看,东部是我国天然气消费的主要区域。2015年,我国东部各省天然气消费总占全国的54.2%,其中:江苏、北京、广东消费量达到150亿立方米左右,是主要的消费集中地。

(二)我国液化天然气进口情况

液化天然气成为天然气进口的主力。2017年,我国液化天然气进口量3813万吨,同比增加46.40%;管道天然气进口量3043万吨,同比增长8.9%;液化天然气进口量占比为55.5%,上升7.5个百分点,已超过管道天然气占比。进口自美国的液化天然气大幅增长。2016年中国开始规模化从美国进口液化天然气,全年进口34万吨。2017年,从美国进口液化天然气 约200万吨,较2016年增长5倍;中国从美国进口的液化天然气总量占总液化天然气进口量的5%。2017年中国进口美国液化天然气30船,其中现货6船,全部来自萨宾帕斯。目前,中国主要液化天然气来源国是澳大利亚、卡塔尔、印尼、马来西亚。

(三)后期国内市场消费及进口增长空间

根据《天然气发展“十三五”规划》,到2020年,天然气消费比重要由2015年5.9%力争上升至10%左右。天然气消费量可达到3600亿立方米。国内产量2070亿立方米。进口量可达1500亿立方米,较2016年增长近800亿立方米,增长潜力巨大。

二、 美国液化天然气的出口情况

目前,美国的液化天然气市场格局发生了根本的变化,美国正在由液化天然气进口国向出口国转型。美国准备将其5个液化天然气接卸站改建成出口站。EIA预测在2035年,页岩天然气产量将占美国天然气总产量的49%,而2010年仅为23%。2012年10月底,美国签署了第一个液化天然气出口项目。英国BG集团与美国能源企业Cheniere(切尼尔)公司签署了一份长达20年以及价值80亿美元的液化天然气能源出口合同。美国的液化天然气出口终端集中在墨西哥湾区域,主要位于路易斯安那州和德克萨斯州。东岸马里兰州有一个Cove Point项目投产。西海岸暂时没有出口终端。2017年,美国出口液化天然气1415万吨,主要出口目的地为墨西哥(占19.8%)、韩国(占18.4%)、中国(占14.6%)、日本(占7.5%)。市场普遍预测美国液化天然气价格将长期稳定在3美元/百万英热单位左右,其液化天然气出口量将在后期大量增长。近年来,美国液化天然气出现过剩趋势,政府和企业有较为迫切的出口意愿。根据习近平总书记2017年访美与美国达成贸易合作“百日计划”,美国欢迎中国自美进口液化天然气,给予中国不低于给其他非自贸协定贸易伙伴的待遇。

三、我国进口美国液化天然气风险及对策分析

(一)政治风险及对策

对于大型能源类投资贸易项目,美国外国投资委员会(CFIUS)和能源部(DOE)等已有非常严格的限制规定。而自2018年以来,中美贸易摩擦不断。在一定阶段,扩大对美包括液化天然气在内的能源进口、以减少中国对美顺差,曾经是中美双方为加强合作、缓和矛盾而达成的共识之一。但是,随着贸易摩擦的升级,一方面,美国政府对中国的投资贸易行为进行了更为严格的限制;另一方面,我国对美国能源的进口政策也存在较强的策略性和波动性。2017年底,中美双方企业签订大量能源投资项目,截至目前很多都处于前期协议阶段、并无实质性进展,受到两国大的政治、经济贸易环境影响较大。对此,我们认为,企业的经营决策必须以国际国内的政治环境为前提。特别是在当前贸易摩擦悬而未决的阶段,我国的天然气进口主体以国有大型能源企业为主,尽管从美国进口液化天然气有利于多元化我国的天然气供应结构,但是,我们的液化天然气进口必须符合国家的整体利益、必须与国家的要求保持高度一致,否则,将面临巨大的风险。必要的时候,对美天然气进口业务还可以成为解决中美贸易摩擦的重要手段。此外,对于在贸易冲突过程中,国家加征25%关税问题,要及时掌握政策走向,合理调整船期,规避关税风险。同时,要积极寻找中东、澳大利亚、俄罗斯等地的替代气源,以满足国内用能旺季时期的保供要求。

(二)价格风险及对策

进口液化天然气的价格风险主要有两个方面:

1.美国液化天然气的竞争力。一是定价方式的不同带来的市场风险。美国出口液化天然气的定价方式和传统的定价方式不同,美国液化天然气的FOB价格一般在Henry Hub(亨利枢纽)价格的基础上浮动一定比例、再加上固定费用。虽然近年来美国天然价格低廉、稳定在3美元左右,但长期来看,其价格仍然有较大的波动性;传统的液化天然气主购销长期合同一般都在5年以上、甚至长达20年,Henry Hub的定价权又掌握在美国手中,这些价格不确定性无疑需要慎重对待。此外,由于传统的亚太液化天然气价格和原油挂钩,而这个价格和Henry Hub价格的变化虽然长期趋勢基本一致,但在局部时段还是有波动差异的,这种差异既会带来一定额外收益,也会带来一定的操作风险。二是运距问题。目前,我国液化天然气主要进口地是澳大利亚、卡塔尔、东南亚等。在运距上,美国液化天然气相比澳大利亚有天然的劣势,澳大利亚东部到广州港的距离约为墨西哥湾到广州港距离的1/3。根据有关数据显示,2017年中国液化天然气进口均价约为7.44美元/百万英热单位,美国为8.06美元/百万英热单位、澳大利亚为6.91美元/百万英热单位。这在市场紧张的时候并不重要,但市场宽松时会有较大风险。对此,要根据目标市场的运行特征,选择最有利于己方的计价公式和参照标准,风险尽量由己方控制。此外,要采用天然气期货等工具,对冲市场波动风险。在这里,运距的问题在天然气相对紧缺时期其实并不重要,这时天然气需求的价格弹性很低;当然,在市场宽松时期,对美国气源的成本要求必须要对其他国家的气源有竞争力。

2.国内的天然气销售价格机制。我国目前的天然气销售价格机制主要分为三类,即门站销售价格、大客户直供和市场化定价,其中,管道气主要采用门站销售价格,液化天然气原则上市场化定价。大客户直供尚未大规模推广。门站基准价格是国家对每个省制定的天然气销售指导价格,供需双方可以基准门站价格为基础,在上浮20%、下浮不限的范围内协商确定具体各省的门站价格(福建试点改革除外)。三桶油等以此基础价格将天然气销售给各地燃气公司,后续的分销到居民及工商业的销售价格由各级物价部门因地制宜制定、往往会有最高限价。目前看,此种方式还是国内主流的天然气销售价格形成机制。根据国家有关规定,液化天然气价格、煤层气价格等由市场形成,但若液化天然气进入长输天然气管道,则需执行政府指导下的门站价格。近年来,为降低实体经济成本,国家在持续调低门站价格。因此,如果进入长输管道销售、参照门站销售价格机制执行价格,根据已经发生的情况,进口美国液化天然气的成本是很难满足这个要求的。一旦进口的液化天然气在销售不畅或者出现“保供”需求而必须进入管道销售的时候,这对于企业经营而言是较大的风险,需要严格控制成本。对此,如果美国气源竞争力相对较弱,为避免亏损,目标市场要尽量选择高价区和市场化程度较高的区域,这些区域主要是东南沿海。一是我国的能源消费价格一般呈现东高西低、南高北低的分布走向。这些区域(除海南外)的门站价格在2元/立方米左右,相对其他区域较高。二是这些区域天然气市场化程度较高,交通运输及工业用气量较大,价格承受能力较强,天然气进口液来液走的模式更为普遍。否则,关税增加带来的成本增长更难消化。

(三) 合同履约风险及对策

众所周知,在页岩气革命之前,美国其实是一个传统的天然气进口大国,墨西哥湾存在较多的液化天然气进口接收终端。而在近几年,情况发生了逆转性的变化:美国要建设大量的出口液化天然气终端来满足其出口要求。那么,美国就需要建设大量新的或者改造原有的液化天然气终端。在真正进行投资建设之前,投资方主要先行确定市场才能获得开工许可,也就是说出口液化天然气建设项目需要先行锁定客户,往往会把某一出口设施的大部分能力以长协的形式预售给买家。天然气买家为了保障稳定供应也愿意锁定这些出口能力。但是,此类购销协议一般是“照付不议”(take or pay)的,一旦后期市场出现波动,这种“照付不议”的费用会成为买方的沉没成本,会给买方带来巨大的负担。对此,在签订此类合同的过程中,一定要锁定好下游市场的需求,并且尽量降低“照付不议”的固定成本。同时,要在合同中明确贸易冲突带来的不可抗力因素带来的损益承担问题。此外,一个客观存在趋势是,随着美国液化天然气出口终端的增加和建造成本的变化,固定价格存在一定的溢价空间。

(四) 投资风险及对策

除了前文提到的政治风险,对美的液化天然气投资还存在一些具体的经营风险。一是市场普遍预期到中国庞大的清洁能源需求和美国迫切的出口意愿,各国能源企业均在兜售潜在的投资项目,很多还声称要想拿到出口能力则需进行项目投资。这些项目风险各异,真正好的项目往往要价高,而且好的项目往往不会来兜售。二是液化天然气项目产业链投资金额巨大、回报周期长。以普通的液化天然气运输船为例,一艘船的造价就在2亿美元左右,而航运市场价格的波动性还比较大。三是液化天然气项目成为近期投资的热点,国内外很多企业都在积极推进,可以预见,3-5年后,大量新项目投产,不排除到时候的市场出现反转、供应阶段性过剩的可能性。对此,如果贸易摩擦问题得到妥善解决,在国家允许的前提下,对美液化天然气投资必须进行科学的可行性研究论证,要进行严谨的调查研究,尽量以股权方式参与投资。

(五)物流风险及对策

虽然进口液化天然气可以通过DES方式交货,但是在进口美国液化天然气方面还存在以下风险因素值得考量:一是从墨西哥湾或者美国东海岸出来的液化天然气一般要通过巴拿马运河,在进口业务过程中要充分考虑巴拿马运河的通过能力及时间周期问题。二是国内的液化天然气接收终端窗口期往往难以协调,这些接收终端主要为“三桶油”控制,特别是在旺季,很难有窗口期分配给其他用户。对于初步涉入液化天然气贸易的企业,安全性是第一位考虑的,宁可牺牲一定的利润空间及操控性,也应优先选择DES作为交货方式以降低运行风险。此外,要尽可能平衡好国外货源和国内接货窗口期的匹配工作。

(六) 汇率风险及对策

汇率风险是国际贸易普遍的关键性问题。在进口液化天然气方面主要有两个方面的考虑。一是液化天然气的货值很高,人民币对美元的汇率变动对进口成本及到岸的价格竞争力影响很大。二是在液化天然气终端绿地投资项目中,汇率因素也被认为是影响投资建设成本的关键因素之一。特别是在当前,我国与美国之间的贸易摩擦仍在持续,汇率的走向仍不明朗,人民币对美元的波动幅度有加大的趋势,其对液化天然气贸易投资仍然是巨大的风险。今年6月份以来,在中美贸易摩擦背景之下,人民币对美元汇率从6.4左右快速贬值到6.9左右。因此,要准确评估汇率波动风险、做好运营成本的敏感性测试,并合理通过金融市场工具规避汇率波动风险。

(七) 国内政策风险及对策

我国需要大规模进口液化天然气的出发点在于国内对清洁能源需求不断增长、国内天然气产量及供给能力又不足。但是,这个基本情况是建立在国内非常规天然气开发进展迟缓的背景之下的。美国页岩气革命也就是近十年的事情。我国是公认的世界上页岩气储量最大的国家之一。只要未来国家持续加大投入、国内地质资源信息共享充分、页岩气开采关键技术取得突破,那么我国的页岩气开发也必将迎来爆发式增长。在这种情况下,不远万里进口液化天然气就显得没有必要了。虽然短期内这种情况发生的概率较小,但确实是海外液化天然气投资贸易项目最大的长期潜在风险。

总之,根据液化天然气贸易发展的长期趋势,现货交易、资源池方式(非项目对项目)的比重越来越高,长达20-30年锁定期的长约合同趋于减少。国际液化天然气贸易定价、交货的方式和机制越来越灵活。因此,在对美液化天然气贸易中,长约期限不宜过长、数量不宜过大,最好采用现货长约结合的方式以规避长期投资风险。

参考文献:

[1] 杜敏,徐东,晏飞,北美液化天然气项目发展前景分析[J] 国际石油经济,2018(2):38-43.

[2]高华,美国LNG出口项目现状及前景[J] 国际石油经济,2015(10):62-85.

[3] 黄俊,对LNG外贸进口运输主要环节的思考[J]港口经济,2016(11):49-52

[4] 王新哲,全球LNG市场供需和贸易最新动向[J] 中国石油报,2018(2):1-2.

[5] 谢丹,国内天然气定價方式对LNG进口的影响[J]天然气工业 2009(5):122-124.

猜你喜欢

校园英语·中旬(2016年12期)2017-01-19

合作经济与科技(2017年2期)2017-01-03

现代营销·学苑版(2016年10期)2016-12-12

电影文学(2016年16期)2016-10-22

商(2016年27期)2016-10-17

电影文学(2016年9期)2016-05-17

商场现代化(2016年7期)2016-04-27

商(2016年4期)2016-03-24