对城商行开展“理财直接融资工具业务”的思考

2018-10-18 03:13

金融经济 2018年18期

一、引言

理财直接融资工具是2013年银监会主导推出的一项创新业务,指由商业银行作为发起管理人设立、直接以单一企业的债权融资为资金投向、在指定的登记托管结算机构统一托管、在合格的投资者之间公开交易、在指定渠道进行公开信息披露的标准化投资载体。在试运行了4年多后,目前,理财直接融资工具已经成为由银行业理财登记托管中心具体负责管理的全国性债券类融资产品,具有融资成本较低、审查时间较短、融资效率较高的优势。理财直接融资工具实质是一种特殊目的载体(SPV),理财直接融资工具的资产独立于发起管理人和其他参与方的固有资产,在法律形式上起到风险隔离和破产隔离的作用,目的是要通过创建一种具有一定流动性、可市场估值、信息披露更加透明的金融工具,拓宽企业直接融资渠道,对融资人来讲,理财直接融资工具类似于该融资人发行的债券。

二、理财直接融资工具业务的交易结构和参与主体

(一)理财直接融资工具业务结构

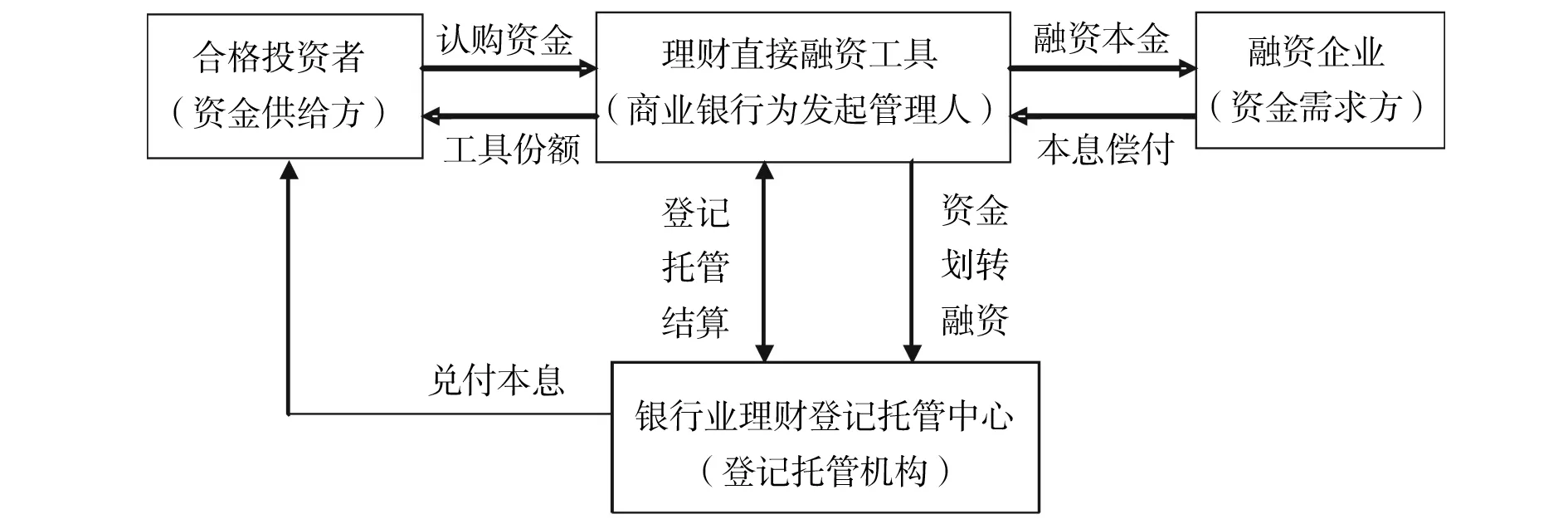

图中主要交易主体主体释义:

1.理财直接融资工具指由商业银行作为发起管理人发起设立、以单一企业的直接融资为资金投向、在指定的登记托管结算机构统一登记托管、在合格投资者之间公开交易、在指定渠道进行公开信息披露的标准化投资载体。

2.融资企业指向商业银行申请通过理财直接融资工具进行债务融资的特定企业法人。融资企业可以通过抵押、质押等多种方式为理财直接融资工具进行信用增级。

3.合格投资者目前主要为商业银行,认购资金性质为商业银行理财募集资金。

4.登记托管结算机构指银行业理财登记托管中心,承担直接融资工具份额登记、托管、结算等职责。

业务流程上,理财直接融资工具采取注册登记制度,直接融资工具份额在经过登记之后,能在理财直接融资工具综合业务平台上进行双边报价及转让。根据监管要求,单个理财直接融资工具必须与单个企业的债权融资相对应,银行理财直接融资工具在银行业理财登记托管中心完成登记后,相关信息通过中国理财网(www.chinawealth.com.cn)披露。实质上,对于融资人来说直接融资工具类似于该融资人发行的债券,其登记、托管、交易等流程均与债券类似。

(二)理财直接融资工具业务发起银行准入标准

据市场调研了解,商业银行申请设立理财直接融资工具,应当具备以下条件:

1.公司治理结构良好,资本净额不低于50亿元人民币;

2.资本充足率和拨备覆盖率等好于银行同业平均水平;

3.具有良好的信息系统支持;

4.已成立专业的资产管理部门,业绩表现良好,已实现前中后台分离;

5.制定了理财业务风险监测指标和管理限额,并已建立理财业务的内部风险管理体系;

6.有符合相应资质的从业人员和专家团队,且具有丰富的从业经验;

7.理财业务管理规范,产品单独核算,实现与信贷业务完全分离,三年内未发现有重大违法违规情形;

8.具备理财产品单独核算能力,且能按要求为理财直接融资工具提供持续的双边报价;

9.在全国银行业理财信息登记系统中准确及时地报送理财产品信息,无瞒报、漏报、错报等行为。

总体上,商业银行作为发起管理人,应当为理财直接融资工具业务制定完善的业务制度、办理流程和内控措施,并组建单独的业务管理团队,切实提高效率、防范风险,最大程度地保护投资者利益。

据市场调研,自2013年推出试点至2017年末,包括中国工商银行、中国建设银行、交通银行、光大银行、招商银行、民生银行、兴业银行、浦发银行、平安银行、渤海银行、宁波银行、北京银行、南京银行、贵阳银行等40多家银行业金融机构参与了该业务,累计发行理财直接融资工具超过2000亿元,发行规模呈逐年增长态势。

三、广西城商行开展理财直接融资工具业务的意义

从目前调研了解到的信息看,已经开展理财直接融资工具业务的银行主要是大型上市商业银行,而规模相对较小的地方性城商行对该项业务参与程度还不高,目前广西三家城商行均还没有开展该项业务的资格。从发展定位看,地方城商行的定位即为服务市民、服务地方经济,而开展该项业务对地方城商行的发展及地方经济发展具有强有力的推动作用,尤其对于广西这种经济总量偏小但增速较快且金融市场不发达地区的发展具有重要推动意义。

(一)完善融资渠道,为广西地方经济发展提供多元化的资金支持

广西是沿边金融改革、“一带一路”及中国-东盟自由贸易区建设等国家战略的重要规划区域之一,促进广西经济社会发展,有利于形成我国沿海经济发展新的增长极,有利于深化我国与东盟战略伙伴关系。整体看,广西经济发展滞后,但是发展速度较快,2018年上半年广西地区生产总值增速约为7.1%,增速快于全国平均水平。经济快速发展需要多元化的金融支持,但是广西区内金融资源总量不足,金融业态单一,融资主要是靠银行信贷,因此,广西经济的进一步发展迫切需要进一步完善融资渠道。本土城商行开展银行理财直接融资工具业务可以从以下几个方面促进地方经济发展。一是可以为广西当地企业提供切实有效的直接融资渠道,改善广西社会融资结构,降低企业融资成本,并在促进间接融资与直接融资协调发展的同时,进一步促进广西经济发展;二是有利于推动银行非标理财业务透明化、标准化,促进金融风险的缓释和化解;三是有利于本土城商行收入结构,推动地方银行转型发展,也是金融脱媒和利率市场化背景下商业银行开展低资本消耗业务的较好选择。总而言之,城商行的市场定位一般都是 “中小企业伙伴银行”,在长期的业务发展合作中与中小企业建立了密切关系,如能获得理财直接融资工具资格,开展理财直接融资工具业务,可以为广西当地企业提供切实有效的直接融资渠道,改善广西社会融资结构,在促进间接融资与直接融资协调发展的同时,进一步促进广西经济发展。

(二)顺应监管政策导向,促进直接融资发展

一是理财直接融资工具是银监会为理财资金对接直接融资开辟的便捷通道,由此银行不再需要依靠信托、券商资管、基金子公司等机构通道,实现为客户直接融资,进一步提高了理财投资的标准化程度;二是理财直接融资工具的资产独立于发起管理人和其他参与方的固有资产,在法律形式上起到风险隔离和破产隔离的作用;三是对于融资企业来说,理财直接融资工具募集的资金用途灵活并可自主支付,这相对于贷款具有较大吸引力,也是理财直接融资工具相较于贷款业务的核心优势。由此可见,开展该项业务既符合监管导向,也能有效降低客户的融资成本。

(三)提升城商行综合竞争力

城商行作为地方性城商行,发展起步晚、发展受到限制多,业务种类和产品类别还不够丰富,服务地方经济、服务中小企业、服务市民的能力还需进一步提升,急需像理财直接融资工具这类创新业务来丰富产品体系,提升服务能力,提高品牌影响力,提升综合竞争能力。

由前述分析可见,开展银行理财直接融资工具业务不论是对推动地方经济发展还是推进地方城商行业务转型升级都具有现实必要性和深远意义。为推进该业务的落地与发展,充分发挥该业务的功能和作用,城商行应与监管部门加强沟通,积极申请业务资格。同时,城商行应加快建立一支完备的投资与研究团队,持续跟踪、总结投资经验,积极推动业务的转型与发展。

(柳州银行股份有限公司,广西 柳州 545001)

猜你喜欢

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

房地产导刊(2020年8期)2020-09-11

房地产导刊(2020年6期)2020-07-25

创业邦(2018年8期)2018-08-28

读者(2017年18期)2017-08-29

歌海(2017年1期)2017-05-30

歌海(2016年6期)2017-01-10

创业邦(2016年6期)2016-06-20

大众考古(2014年3期)2014-06-26