我国REITs发展问题探讨

2018-10-18 03:15

金融经济 2018年18期

一、我国类REITs市场发展现状

REITs(Real Estate Investment Trust,以下简称为REITs)就是发行房地产信托投资基金,是房地产证券化的重要手段,是一种以发行股票或者收益性凭证的方式汇集众多投资者的资金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

自2014年REITs重启以来,截至2017年12月末,我国共发行类REITs产品31只,其中建投-华贸1号资产支持专项计划已停售,中信启航专项资产管理计划已清算,其余29只均在存续期间。我国类REITs市场发展主要呈现以下特点:一是发行规模迅速增长。2017年我国国内市场共发行16单类REITs产品,发行总额379.6亿元,较2016年增长189.22%。二是基础资产以商场门店、写字楼和酒店为主。REITs产品资产类型中商场门店16只,占51.61%;写字楼7只,占22.58%;酒店4只,占12.90%;租赁住房、物流地产、公寓、社区商业分别为1只,占12.90%。三是有效促进了房地产资产证券化。例如2017年1月,7.36亿元恒泰弘泽-华远盈都REITs成功发行,实现华远盈都资产股权转让,帮助华远地产盘活2004年竣工、总建筑面积14万平方米的华远盈都大厦。(数据根据wind、CNABS、REITs行业研究公众号、上海证券交易所、深证证券交易所查询信息整合)

二、我国发展REITs面临的障碍

(一)相关法律法规不健全。一方面,我国尚未建立起关于REITs的法律架构。虽然我国现有的《公司法》《信托法》《证券投资基金法》《信托投资公司资金信托管理暂行办法》可以作为参考,但并不能为REITs提供明确的法律保障,在没有相应的法律保障的情况下,国内的REITs将存在一定的法律风险。另一方面,REITs监管业务规则缺失,监管部门及其监管职责和权限不明晰,不利于REITs市场规范、高质量发展。

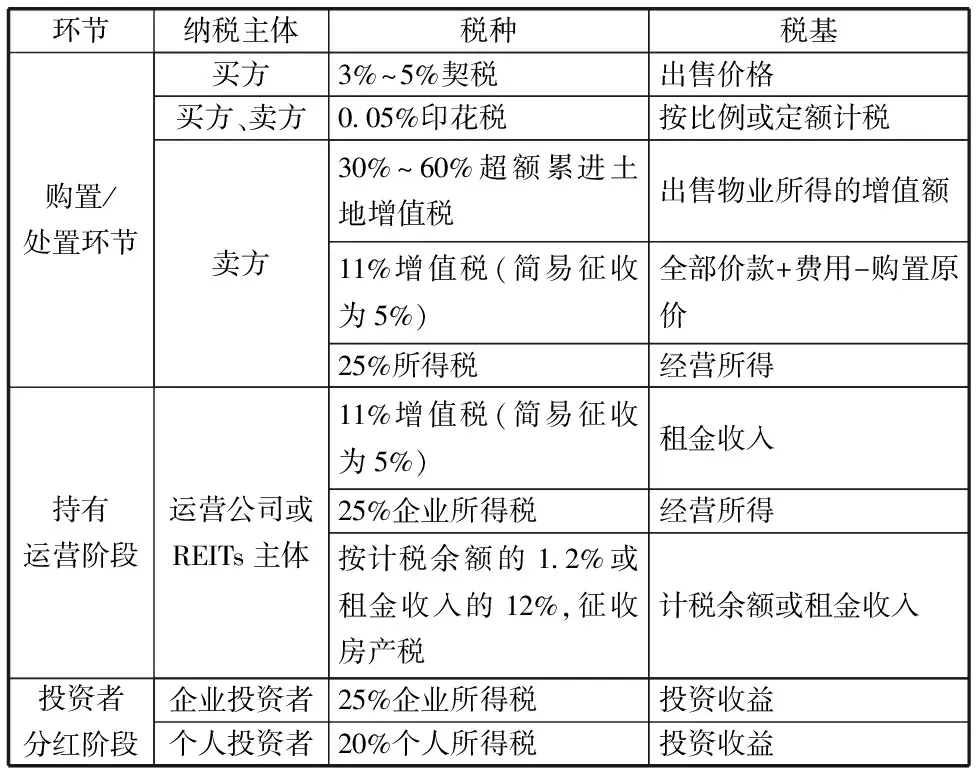

(二)产品税务负担重。我国类REITs设立、运营、终止环节涉及增值税、所得税、契税、印花税等一系列税种,缴税环节较多(见表1),且无任何税收优惠政策。这样的高负税直接降低了REITs的收益率,削弱了REITs的吸引力,规模化发展受限。例如:按现行税制,REITs持有运营阶段,我国商业地产的租金收入需缴11%的增值税和一定比例的房产税(按计税余额的1.2%或租金收入的12%),之后还要交25%的所得税。粗略估算,最终实得只有租金的50%~70%。

表1 我国现行税收框架下REITs的税费

(三)投资和转让门槛高。我国目前发行的REITs为私募型基金。私募型基金一般面向资金规模较大的特定客户,要求投资者的门槛高,致使很多中小投资者被挡在门外,从而影响了整个信托资金的规模。如招商创融-天虹商场(一期)REITs将投资者限制在200人以内,投资者标准为最低投资金额不低于100万元、净资产不低于1000万元的单位,金融资产不低于300万元或者最近三年个人年均收入不低于50万元的个人。REITs的转让门槛也非常高,限制了产品的流动性。 例如中信启航产品的优先级受益凭证每次转让额度不低于500万,劣后级受益凭证不得低于3,000万。

(四)信息披露机制不充分。REITs运作流程复杂,要求信息定期披露、财务高度透明,以便最大限度底保障投资者的利益。但目前该行业仍然存在不规范操作,会计财务等信息披露不充分,投资风险提示不到位。例如:天风-中航红星REITs于2016年6月在上交所挂牌,但直到2017年11月仍只发布挂牌公告书,关联人基本信息和交易情况、跟踪信用评级和资产管理情况等均未披露。又如,2016年下半年,中信证券在未通知投资者情况下,将REITs产品中信启航原物业评估机构“戴德梁行”换成“北京中企华房地产估价有限公司”,导致估值产生巨大差距。2017年6月8日,该产品收益分配公告显示,三年次级收益率为17.9%,远低于路演宣传的45%收益率,被指侵害投资收益4.35亿元,引起投资者质疑。

(五)基础资产问题。REITs是以房地产物业为基础资产的投资产品,房地产物业是REITs产业发展的关键。我国发展REITs的资产问题主要体现在两方面。一是国内的机构大多不愿意卖断REITs的资产,因此REITs的资产难以真正进入市场。二是目前国内高品质物业并不多见,国内大部分物业存在硬件条件不足、维护成本过高、后期运营管理差导致租户质量低下或产权分散混乱等问题,进而导致REITs收入水平低,市场竞争力受损。

三、相关建议

(一)建立健全REITs法律制度。加快推进我国《房地产投资信托基金法》制定出台,对REITs的设立标准、运行结构、投资范围、收益分配进行明确规定。配合研究制定相关配套制度和实施细则,尤其是税务、财务、证券交易、信息披露等方面制度制度。建立REITs法律监管框架,明确监管职责,确立REITs合法地位,扫清REITs法律风险障碍。

(二)成立不动产投资基金自律监管组织。借鉴美国设立NAREIT经验,由人民银行、银证监会发起成立中国不动产投资基金协会,发挥自律监管协作平台作用,指导包括房地产企业、商业地产运营企业的市场参与各方严格执行REITs相关法律法规和制度要求,推动房地产投资信托业健康、理性地发展。

(三)适度放宽投资和转让门槛。REITs讲究多样化投资以达到风险分散、稳定收益的目的。但目前我国金融机构发行REITs只能为私募型REITs,融资渠道窄,REITs的数量和规模较小,因此建议设立试点公募REITs,丰富投资者类型,拓宽资金来源。

(四)为REITs发展创造良好的市场环境

从目前我国的政策导向和REITs市场发展趋势来看,REITs是相当具有发展前景的。国家相关部门应加强对房地产市场监管,尽量保证房价稳定;加强REITs市场的专业人才培养和储备,为REITs良性发展打下坚实基础。

(中国人民银行景德镇市中心支行,江西 景德镇 333000)

猜你喜欢

今日农业(2022年16期)2022-11-09

今日农业(2022年14期)2022-09-15

今日农业(2021年21期)2022-01-12

证券市场红周刊(2021年34期)2021-08-30

中国外汇(2019年7期)2019-07-13

湘潮(上半月)(2019年6期)2019-05-22

商周刊(2018年19期)2018-10-26

现代企业(2015年4期)2015-02-28

自动化博览(2014年12期)2014-02-28