重庆市普惠金融减缓农村贫困的实证检验

2018-10-18 03:15

金融经济 2018年18期

一、引言

金融扶贫的工作重点是大力发展普惠金融。普惠金融(inclusive financial system)也称为金融包容(financial inclusion),是指立足于机会平等和商业可持续性原则,让社会各个阶层都能够在可承受的成本范围内获得金融服务需求和有效的金融服务。普惠金融体系,是联合国率先在宣传2005小额信贷年时广泛运用的词汇,自从被联合国提出以来,普惠金融一直被视为可以解决贫困问题、促进经济增长、实现包容性社会的一种重要机制。《国家“十三五”规划纲要》已经提出建设“三峡生态经济合作区”;为贯彻落实习近平总书记关于加强长江经济带生态环境保护的讲话精神,宜昌市积极谋划,在长江三峡区域规划建设“三峡生态经济合作区”,推进三峡地区次区域合作,破解三峡区域发展瓶颈,推动长江经济带东中西整体开发、互动发展,加快形成中国经济新支撑带。三峡生态经济合作区具体说来,指湖北的宜昌、荆州、荆门、恩施、神农架,重庆的万州、云阳、奉节、巫山、巫溪,湖南的张家界等地。重庆市的巫溪、巫山、云阳以及奉节均属于国家级贫困县,占重庆市国家级贫困县比例接近一半,该区域属于集中连片贫困区,同时也是生态脆弱敏感区。因此,正确地评估重庆市普惠金融发展水平对贫困地区的减贫效应,提高重庆市普惠金融发展水平,以政府财政扶持为支点,普惠制金融发展手段为杠杆,撬动社会资本解决连片贫困地区群众脱贫致富,对推动整个三峡生态经济合作地区发展具有重要的理论和现实意义。

二、重庆市普惠金融发展水平测度——基于省级数据

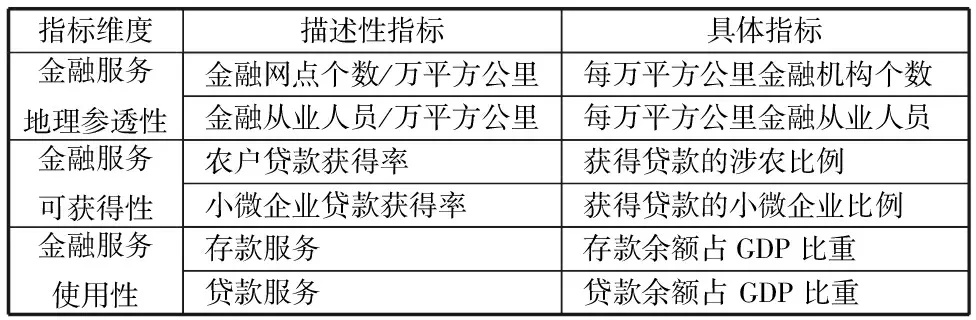

(一) 指标体系构建

最早提出普惠金融测度指标的是Beck,Mandira Sarma(2008)曾提出多维度普惠金融指数来建立普惠金融指数体系:首先,通过计算确定各维度指标值;其次,根据指标重要性,确定一定比例的权重;最后,根据维度值、权重等指标,计算出普惠金融综合指数值。参考以往普惠金融评价指标体系构建方法,本文所选取的普惠金融指数测量指标如表2-1。

表2-1 重庆市普惠金融水平测度指标体系

(二)普惠金融发展指数计算方法

根据Mandira Sarma(2008)参考联合国开发计划署编制人类发展指数的方法构建普惠金融发展指数IFI,提供了测度普惠金融水平的综合方法。本文借鉴谢升峰(2014)计算普惠金融综合指数方法:首先,通过计算确定各维度指标值;其次,根据指标重要性,确定一定比例的权重;最后,根据维度值、权重等指标,计算出普惠金融综合指数值。

(三)数据来源

数据来源于中国人民银行发布的中国区域金融运行报告(2005-2015)和重庆市统计年鉴(2005-2015),由于数据可获得性,本文未以重庆市纳入生态经济合作区县级单位作为研究样本,而是以省级单位作为研究样本。

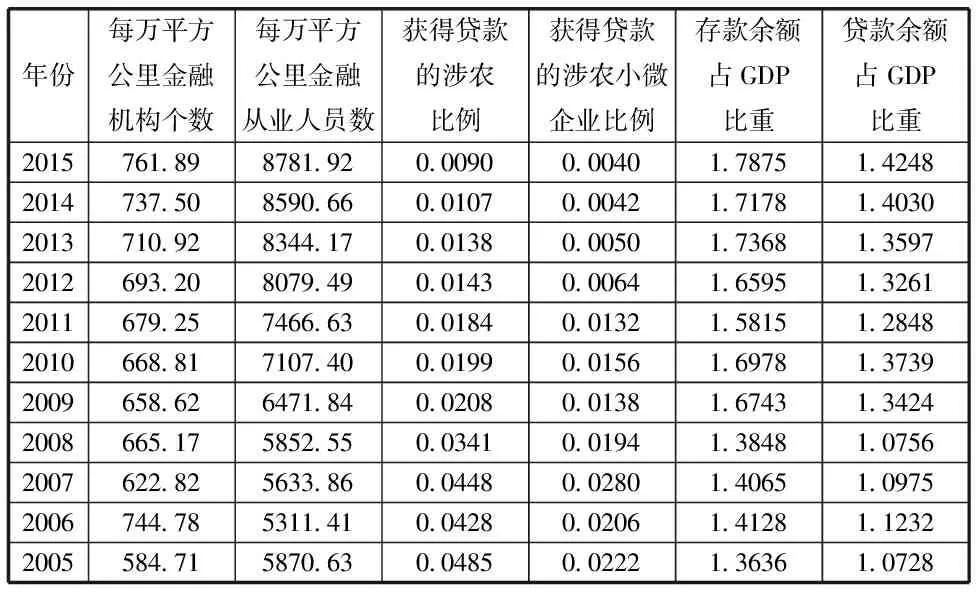

表2-1 2005年-2015重庆市普惠金融发展概况

数据来源:2006-2016年重庆市统计年鉴

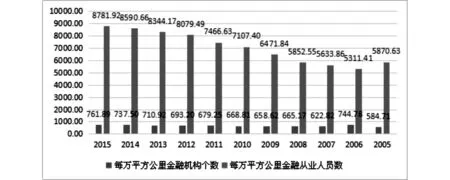

图2-1 每万平方公里金融机构个数和从业人员数数据来源:2005-2015年中国区域金融运行报告

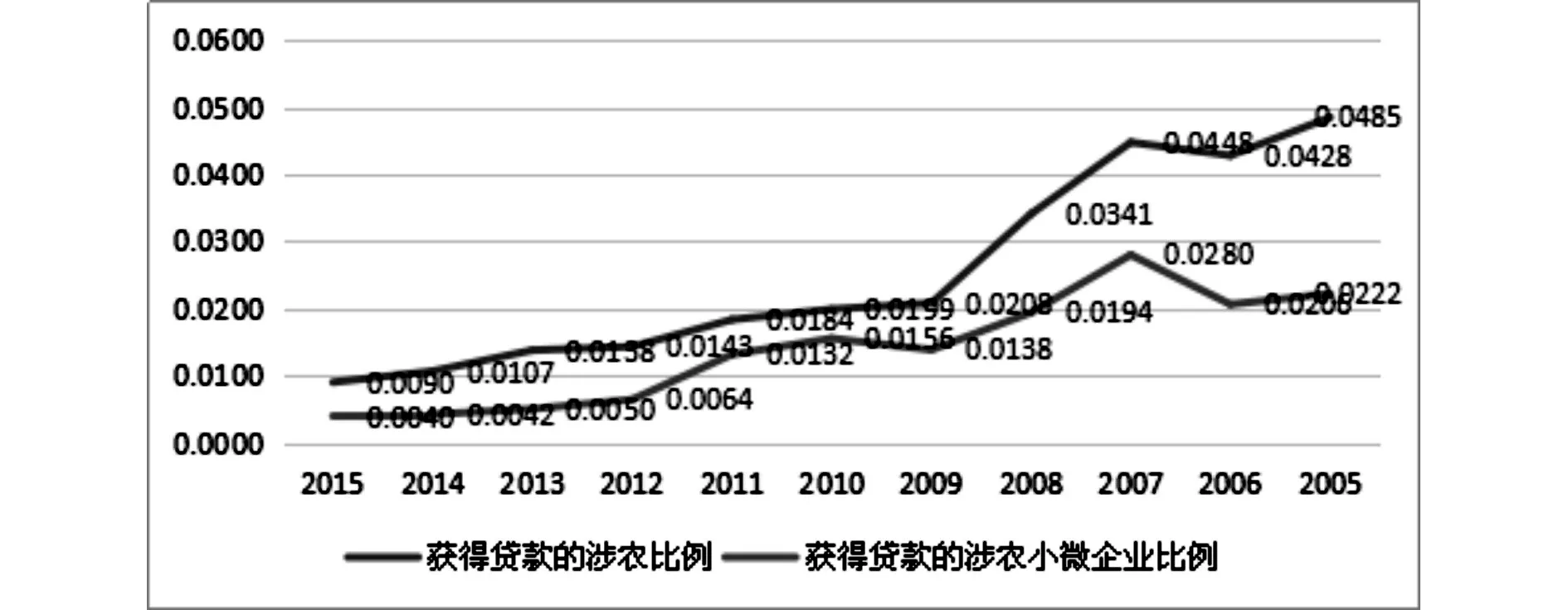

图2-2 贷款中涉及农业和涉及农业的小微企业所占比例数据来源:2006-2016年重庆市统计年鉴

图2-3 获得贷款的涉农比例和获得贷款的涉农小微企业比例数据来源:2006-2016年重庆市统计年鉴

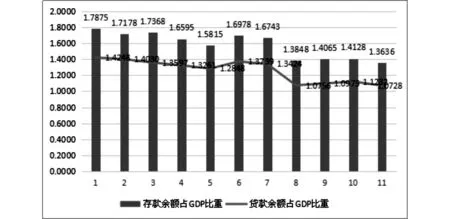

根据图2-3可以看出,重庆市金融机构存款、贷款占GDP比重均呈现逐年提升的趋势,存款余额高于贷款余额,并且存贷款差额在逐年增加,但是近几年增幅有所下降,这也是受近几年经济下行影响,金融机构为了降低风险,提高利润空间,造成的结果。图2-1中分析可以得知:重庆市金融服务地理渗透性不断增强,金融机构营业网点不断增加,从业人员数量众多,且从业人员综合素质较高,专业性较强,资本实力雄厚。但是从图2-2中很明显发现,涉及农业贷款和农业小微企业贷款比例逐年降低,小微农业企业由于资产不稳定、缺乏有效抵押物和农业产业风险大等特点导致融资难,政府应建立多层次农村金融体系,解决涉农产业融资难题。

(四)结果分析

根据公式2-1和2-2,陈三毛和钱晓萍对r的取值办法,测度了r取0.5时重庆市2005-2015年期间的普惠金融综合指数见表2-2。

表2-2 2005-2015重庆市普惠制金融发展指数

三、重庆市普惠金融减贫效应实证分析

(一) 模型构建

贫困度降低是诸多变量导致的结果,为测量普惠金融发展水平对减贫的效应,纳入经济增长、教育水平、财政支农等非金融因素,构建如下模型。

RPOVt=β0+β1FIIt+β2RGDPt+β3EDUt+β4GOVt+εt

(3-1)

其中因变量农村贫困率(RPOV)以农村居民家庭恩格尔系数表示,核心自变量IFI为普惠金融发展水平指数。控制变量中,经济增长(RGDP)对促进农民就业和提升政府三农支出能力具有重要作用,是反贫困的必要条件,为避免与IFI的共线性,以可比价格GDP的增长率来表示;教育水平(EDU)能提升贫困农民的人力资本水平和增加其收入能力,是摆脱贫困的重要途径,以教育经费支出占财政支出比重来衡量;政府财政支农(GOV)对农业增产增效、农民增收致富具有重要作用,以财政预算支出中农林水事务支出所占比重表示。

(二)数据来源

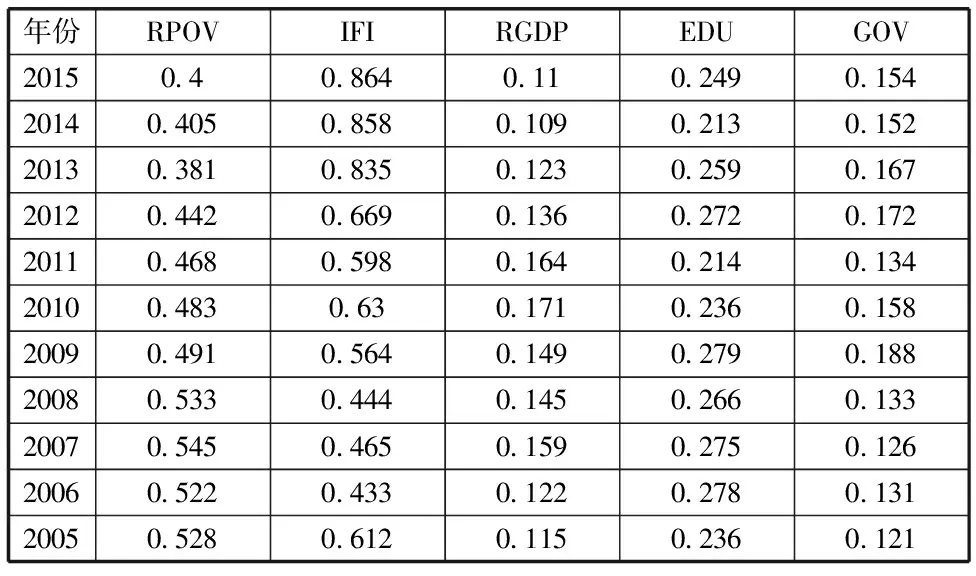

样本研究期间为2005-2015年,数据来源于各省统计年鉴(2006-2016)、国民经济和社会发展统计公报(2005-2015),普惠金融指数来源于EXCEL测算结果。表3-1给出了各变量的统计描述。

表3-1 各指标统计数据

数据来源:2006-2016年重庆市统计年鉴

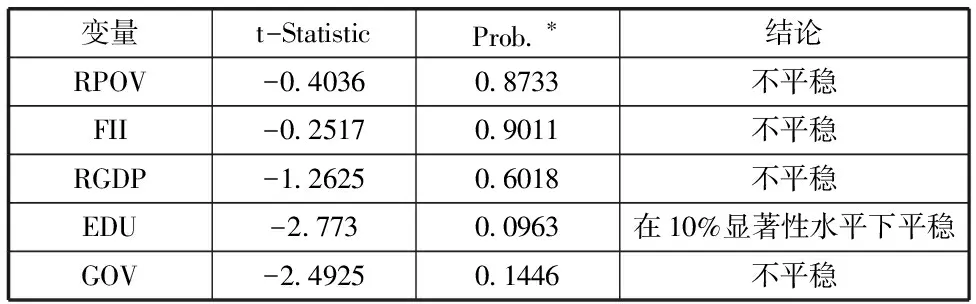

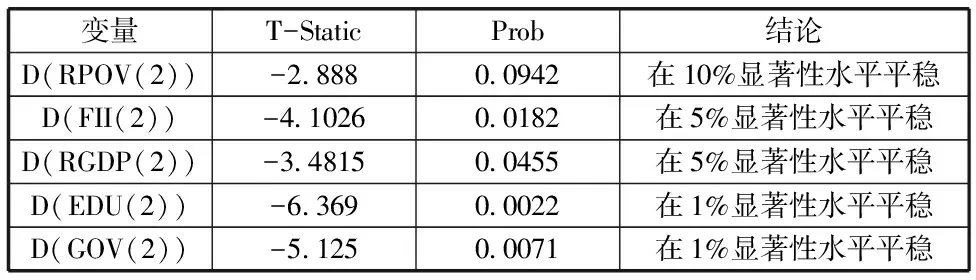

(三) 数据平稳性检验

避免伪回归,确保估计结果的有效性,采ADF检验法对面板序列数据的平稳性进行检验,如果在检验中均拒绝存在单位根的原假设,则表明此序列是平稳的,反之则不平稳。表3-3检验结果表明,各变量除EDU外均不平稳,所以对各变量对二阶差分修正,具体结果见表3-4。

表3-3 ADF检验结果

表3-4 二阶差分ADF单位根检验结果

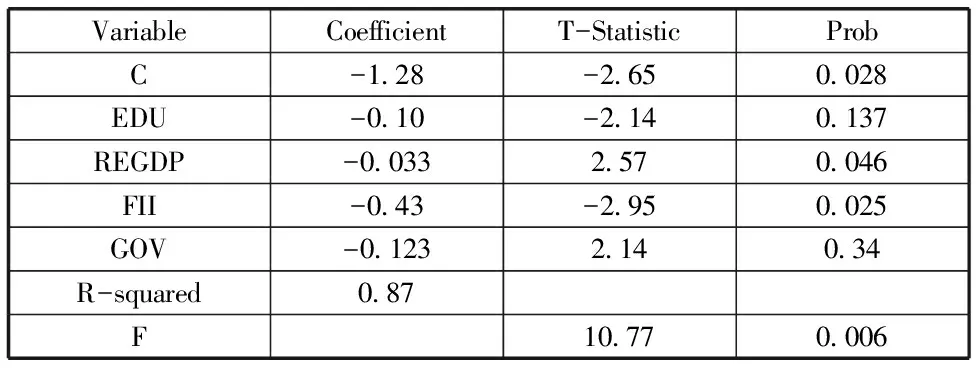

(四)回归结果分析

表3-5的回归结果显示,模型拟合系数达到0.87以上,F值达到10.77以上并在5%置信水平上显著,表明模型拟合效果较好。重庆市普惠金融发展指数的回归系数为-0.43并在5%置信水平上显著,表明重庆市普惠金融的发展对于重庆市贫困率的降低具有显著效应。

表3-5 多元回归模型估计结果

四、结论和建议

结合Mandira Sarma提出的编制办法测量了重庆市2005到2015年普惠金融发展水平,结果显示重庆市普惠金融发展水平稳步提高。在此基础上,运用多元线性回归方程检验IFI对于贫困率降低的实际效果,根据表3-5估计结果显示,在5%的显著性水平上,普惠金融发展指数每提高一个百分点,农村贫困率将降低0.42个百分点,因此金融扶贫的发展方向应该以推动普惠金融发展为手段,其对于缓解农村地区贫困率具有重要的现实意义。为推进普惠制金融发展,发挥金融对降低贫困率的促进作用,现提出如下建议:

(一) 提高贫困地区居民金融服务的可获得性,缓解信贷约束对居民收入增长的压力

1.调整传统金融服务网店的物理布局。增加贫困地区金融机构物理网点数量和开展金融示范点建设,同时开展居民信用评级工作降低信用风险,提升农村地区的金融服务可获得性。2.创新金融产品服务类型。通过开展借款权利入股,应收账款质押、农民互助金融合作社、担保公司担保贷款等,解决需要金融服务但是又不能满足银行放贷需求的贫困地区人口金融需求,提升其金融可获得性。

(二)提升保险产品的普遍应用,增强风险冲击的抵御能力

增强“谷贱伤农”的市场风险冲击抵御能力。由于农产品通常缺乏弹性,在丰收年份农产品均衡均衡价格的降低幅度大于农产品均衡数量的上升幅度,最终将导致农户的总收入下降。由于个体农户无法准确把握市场波动状态,农民收入受农产品市场价格波动影响较大,无法实现稳定增收。以2015年为例,小麦、玉米和水稻三大主粮收购价格全线下跌,其中玉米价格平均下跌20%以上,专家估算这将给农民带来近千亿元的经济损失。如果政府与保险公司合作将农产品价格保险、期货等新的金融产品引入农业生产活动中,农民抵御自然风险的能力将显著增强。

(三)通过金融使用成本的削减,增强农民广泛使用金融产品的意愿和能力

普惠金融通过金融市场成本的削减来增强农民广泛使用金融产品的意愿和能力。1.通过实行差额存款准备金、再贷款和再贴现等手段对服务“三农”的金融机构进行动态调整政策,促使金融机构有能力有动力降低贷款利率等金融产品使用成本。2.金融机构数量的增加将降低其平均运营成本,当前金融市场产品同一性比较严重,市场的倒闭将促使金融机构创新其业务类型,尤其与农业相关金融产品的创新,通过产品的创新切实解决农村地区信贷约束。

(中共巫溪县委党校,重庆 405800)

猜你喜欢

蜜蜂杂志(2022年5期)2022-07-20

蜜蜂杂志(2022年3期)2022-05-23

节能与环保(2022年3期)2022-04-26

——重庆市大足区老年大学校歌

老年教育(老年大学)(2019年11期)2019-11-22

大众投资指南(2019年22期)2019-05-24

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

商周刊(2017年12期)2017-06-22

现代财经-天津财经大学学报(2015年12期)2015-01-01

当代经济研究(2013年6期)2014-01-03