绿色互联网金融模式探析

2018-10-18 03:15

金融经济 2018年18期

绿色互联网金融将成为中国金融改革的突破口。2015年7月《关于促进互联网金融健康发展的指导意见》的出台,金融发展要走“健康之路”。2016年3月“中国互联网金融协会”的成立,把监管正式提上日常活动;同年8月,七部委《关于构建绿色金融体系的指导意见》及9月在杭州发布的“G20杭州峰会公告”中绿色金融的概念首次被纳入会议议程,并形成了G20绿色金融综合报告。

据中国人民大学绿色金融研究团队对中国2014—2030年的绿色融资需求的测算,到2020年国内再生资源的可回收量将达到3亿吨,急需转型升级。可见,绿色金融这一蓝海市场已逐渐浮出水面,绿色互联网金融将成为我国金融发展史上的“新蓝海”。

一、绿色互联网金融由来

绿色金融这个概念最早出现于1997年的美国,《美国传统词典》的解释“绿色金融(Green Finance)、或环境金融(Environment Finance)或可持续性融资(Sustainable Financing),其基本内涵为;如何使用多样化的金融工具来保护生态环境及保护生物多样性”。如今,绿色金融已作为金融管理部门一项基本政策,强调投融资决策中要考虑潜在的环境影响,在金融经营活动中注重对生态环境的保护以及环境污染的治理,通过对社会经济资源的引导,促进社会的可持续发展[1]。

互联网金融是最近几年迅速发展起来的,核心是依托金融大数据、网络平台和现代科技信息手段,开展金融服务的新型金融商业模式。绿色金融在我国金融发展改革中也属新理念,两者都是在我国新经济发展环境中孕育而生。

事实上,互联网金融本身具有绿色属性,是绿色金融的重要组成部分,是推动绿色金融发展的中坚力量,因为要发展绿色金融,必须借助于互联网技术的支撑才能进一步普惠化、低碳化和信息化。因此,互联网金融和绿色金融领域深度融合发展,绿色互联网金融无疑将会是发展创新动力源。

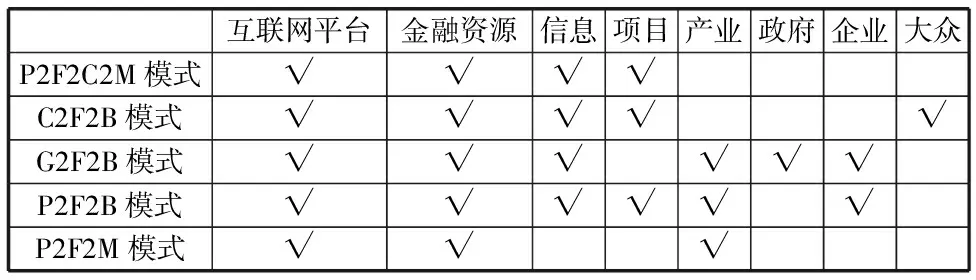

二、绿色金融模式实践

(一) P2F2C2M模式——生态金融角度

通过P端(互联网)平台与大数据,引导F(绿色金融资源)朝着与C端(社会大眾)端(节能环保行业企业),以及M端(产业经济)的绿色、健康、可持续生活和生产模式相结合的金融资源配置与管理生态系统。

(二) C2F2B模式——环境与社会角度

凝聚社会大眾(C)对环境的关註,通过金融创新(F)实现社会关註的金融化,投资环境保护的商业与公益实践(B),并培育投资者的绿色生活方式。模式代表:阿里的蚂蚁金服;“芝麻森林”,腾讯:“一点爱心,一片森林活动”。

(三) G2F2B模式——政府治理角度

通过政府的信息化的数据管理,运用行政(G),在金融资源的配置(F),税收财政上,对节能环保项目,地方工业制造等企业(B)进行相应的奖励与处罚,增加企业在节能环保方面向上看齐的趋向。

(四) P2F2B模式——项目角度

建立以项目与大数据管控(P,平台服务商),将平台服务商的信息用于引导金融服务方(F)的绿色金融产品创新,并对具体的项目、企业或地区产业(B)进行平台化、数据化实时管理。模式代表;“碳银网”

(五) P2F2M模式——纯产业经济角度

建立以大数据管控(P,平台服务商),引导金融服务方(F)建立以地区产业(工业、建筑等)经济(M)引导产业经济绿色化升级发展,实现“绿色工业4.0”

表一 五种绿色金融模式的对比分析

(模式中“√”强调核心因素,空白表示弱因素)

三、绿色互联网金融模式构建核心要素

绿色互联网金融模式的构建,应该结合我国实践,在现有的成就上更上一层楼,从表一可以看出,五种模式的核心要素有:互联网平台、产品(金融资源和项目)、信息(信息和大众)、产业(产业和企业)和辅助性监管(政府、企业和大众),所以绿色互联网金融模式构建的核心要素应该有以下四个:

(一)绿色互联网金融产业

十九大报告指出,要构建以市场导向的绿色技术创新体系,发展绿色产业,壮大节能环保产业、清洁生产产业、清洁能源产业。绿色发展理念正逐步普及,绿色金融产业也快速步入高速发展的黄金期。在互联网金融模式下,可实现“绿色工业4.0”,即借助互联网大数据的优势,管控引导产业经济绿色化发展,在节能环保行业、工业经济绿色化过程中成为产融结合的重要工具。“互联网+”将在产业经济存在的投资规模大、建设周期长、信息不对称等核心痛点上找到解决方案,从而为绿色金融服务于产业经济中的道德风险规避、投资风险管控等棘手的难题找到大数据分析对策。

(二)绿色互联网金融平台

2017年5月,四部委联合发布了《关于推进绿色“一带一路”建设的指导意见》,高度重视绿色产业平台建设,平台建设将大力推动新兴绿色产业的壮大与发展。日前,我国在相关领域平台发展中出现了很多问题,比如p2p平台,在2017年整改中力度最大,涉及的违法、违规等现象也是非常突出,问题平台数目也是惊人,据网贷之家的数据显示,截至2017年12月,P2P行业累计停业及问题平台总数达到4039家。其中,2017年全年停业及问题平台数量为645家,而选择良性退出的平台占比为66.51%[2]。从这些问题不难看出,打造再生资源行业一站式金融服务平台,解决行业融资难题,应着眼于服务再生环保企业,主张发展绿色金融,广泛吸引民间资金扶持再生资源行业,方才是互联网金融平台资产端发展的新思路。

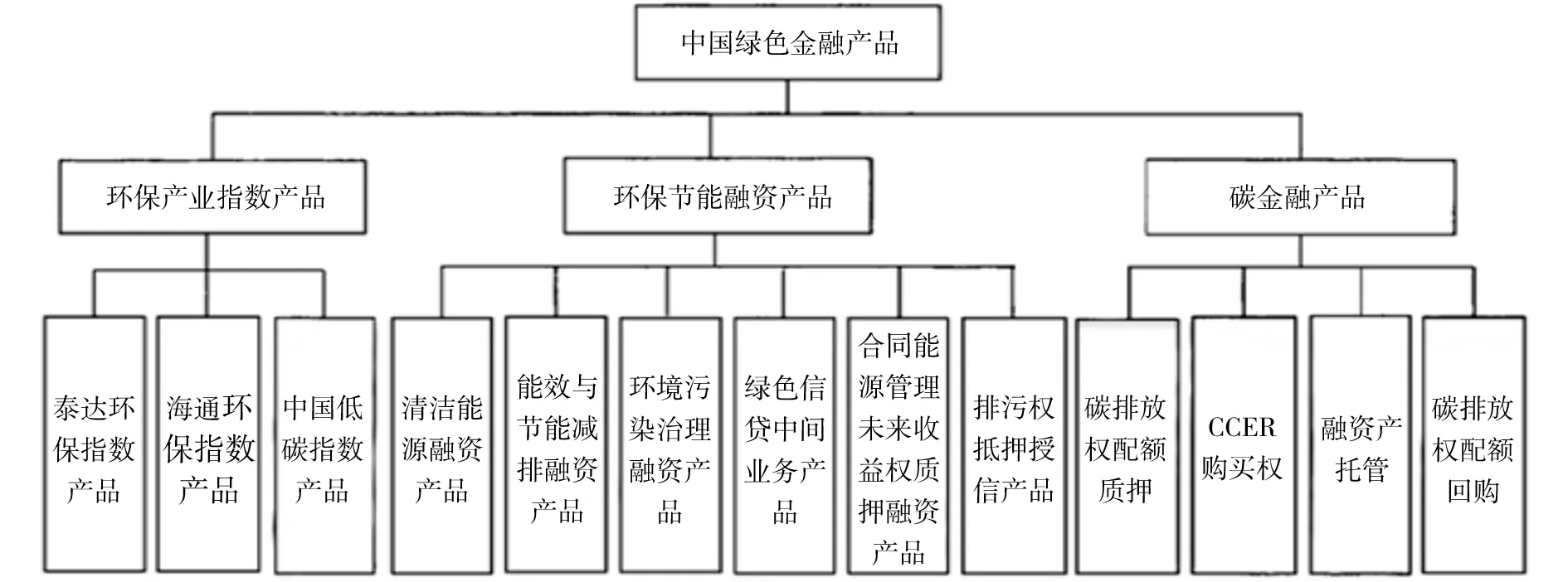

(三) 绿色互联网金融产品

早在2007年,我国环保部会同银监会、保监会、证监会,就提到“绿色信贷”、“绿色保险”以及“绿色证券”的概念,掀起了一场“绿色金融产品”风暴,旨在保护环境,直到G20杭州峰会,对绿色金融产品形成了一定的共识,但还是没有达成统一的定论,较为成熟的归类如下图:

(图表来源:《国内外绿色金融产品对比研究》,翁智雄、葛察忠,中国人口.资源与环境,2015(6))

由此可见,绿色互联网金融产品的设计涉足至少五大领域:环保金融、能效融资、清洁能源融资、碳排放以及绿色区块链金融融资。

(四) 绿色互联网金融信息

信用经济社会的今天,“公开、公平、公正”的市场环境形成的重要前提之一就是信息对称。尤其是当下互联网金融井喷式的发展,数以亿计的投资者涌入其中,每个人所面临的最大的问题就是信息不对称。债务人提供虚假信息,平台故意隐瞒真实信息,监管部门未及时披露违规信息等现象层出不穷,造成信息“黑洞”,致使广大参与者遭受损失。

可通过中国互联网金融信息举报平台:https://jubao.nifa.org.cn/ipnifa/index.html,或建立其它类似的平台网站、相关定点机构和督查机构,让不良信息无处遁形,营造透明、共享、绿色的金融环境。

四、绿色互联网金融模式构建的保障措施

首先要将绿色互联网金融思想植根于民心。思想是指导行动的核心力量,只要大家都认识到绿色互联网金融是好东西,对投资者而言,尽可能的减少风险;对企业而言,节能环保、高效经济,对国家而言,实现经济可持续发展和创新;对所有人而言,营造绿色健康的生活生态环境。可借助互联网自身的优势,让绿色理念变得普惠化、大众化。通过媒体发挥宣传形成良好的社会舆论作用,此外,还可以借助教育课本,从小学就开始普及绿色思想,在企业间开展“绿色行动计划”,建立企业信息共享机制,力推绿色发展观、绿色生态理念,正在将绿色互联网金融思想植根于民心、自觉付诸行动。

然后,形成绿色互联网金融共管机制体制。目前来看,绿色互联网金融的思想主要是政府在大力提倡,主要从模式治理、技术框架治理和法律体系治理三个方面,绿色互联网金融发展的体制机制尚不够健全。现有的中国互联网金融协会惩戒委员会力量有限,如果把对互联网金融的监督任务全部从企业转交成政府,任务重、效果也弱。绿色互联网金融参与的主体包括国家、企业、公司和个人,大家都是参与人又是受惠人,要形成更加健康的互联网金融生态经济管理模式,需要借鉴国际上通用的“赤道原则”,形成政府监管、企业自律申报、个人协管的格局,同时也要积极争取监管机构在制定监管政策时,对于那些在“绿色金融理念”方面做得好的企业、公司或个人给予一定的政策优惠或其它奖励。

(广州现代信息工程职业技术学院,广东 广州 510663)

猜你喜欢

品牌研究(2022年29期)2022-10-15

品牌研究(2022年26期)2022-09-19

品牌研究(2021年35期)2022-01-18

海峡姐妹(2019年3期)2019-06-18

金桥(2018年12期)2019-01-29

知识经济·中国直销(2018年12期)2018-12-29

中国工程咨询(2016年10期)2016-01-31

金融法苑(2014年2期)2014-10-17

河北金融年鉴(2014年0期)2014-02-27

百科知识(2008年8期)2008-05-15