从盈利和应收账款看企业盈余管理

2018-10-11 06:14邱丽丹

时代经贸 2018年22期

邱丽丹

【摘 要】会计信息作为现代社会商业语言的一种,很好地将一些机构和个人联系在了一起,并且构成了双方交流的一种手段。但是,会计因为自身所处环境的复杂,都在一些方面设置了不同环境下的不同的处理方法,但是这样环境可以通过人为的处理从而得到不一样的结果,这样就为企业的盈余管理提供了可能。在这样的背景下,会计准则考虑了我们国家现在的经济方面的原因,在一些方面限制了企业进行盈余管理的机会,但是我们可以分析财务报告内的数据来判断企业使用的盈余管理方式,本文就是讲述按照会计准则,通过分析企业相关方面的内容结合相应的盈余管理的手段体会到企业盈余管理的目的,并以此为依据提出相关的建议。

【关键词】会计信息;盈余管理;影响

在现代西方资本市场上,盈余管理越来越成为一个热门的话题,并且随着我国证券市场的逐步发展,国内企业制度的不断完善,盈余管理这一个话题也逐渐地在我国被研究了起来。有些人觉得盈余管理主要是要保护企业少数高层人士的利益,而不是为了企业最大化的利益,为此,他们虚报了对外的信息,使得外界使用者并不能够通过与原来所设想的那样做出较为准确的结论,导致本来被普遍使用的会计语言不再适合。但是本篇文章立足于盈余管理并不是一个单纯的谋私手段,它其实是一个比较中庸的方法,就在于企业当局管理者的使用,还有就是有些使用信息者能否从所选用的盈余管理手段发现对自己有用的准确信息,并且可以在此的基础之上,针对定准则的人也有了更多的要求,任何事物都有两面性。对盈余管理水平分析可以帮助我们得知管理者有没有不恰当的盈余管理活动。

一、研究基础

(一)委托代理理论

根据委托代理理论,委托方和代理方会提前设定好管理契约和报告规则。无论是管理契约还是报告规则都面临随着经济和企业情况变化而变化的压力,并且管理契约和报告规则通常被看作是固定的、僵化的,会与现实的需要产生矛盾,因此盈余管理便应运而生。

(二)信息不对称理论

信息不对称主要是指各个主体对信息的了解程度不同,阻碍了主体之间信息交流。企业在对外报表信息上通过对自己不利的信息进行修缮,对外传递好的信息来使得投资者加以投资,故盈余管理行为就会发生。

(三)盈余管理的概念分析

对于国内的盈余管理研究起步要相对比国外的晚,但是近年来越来越多的学者开始专注于研究盈余管理这方面的问题。对于盈余管理的概念定义有以下几种:

曾伟军(2009)认为盈余管理是指企业的负责人或者管理者,为了实现其自身利益最大化,在符合会计准则的和法律法规的前提下,通过会计处理方法的调整,进而调节企业会计盈余。

陈岳芬表示盈余管理是企业管理者运用会计和非会计手段,在不违反准则和任何法规政策的前提下,对财务报告中有关盈余信息披露和生成进行管理的过程,对财务报告的使用者,对企业真实经营业绩的理解进行误导,从而实现企业价值最大化。

孙艳霞(2017)表示盈余管理是管理人员在不违反准则的前提下,使用会计和非会计手段,调整经营业绩作为基础的会计信息,并以此在资本市场、银行借贷等途径拿到既得利益的活动。

二、案例介绍

五矿发展是国内数一数二的钢铁服务商,主要从事冶金原材料的交易,还有钢材贸易、加工配送,同时从事物流、招标和投资等业务,并且在很多国家都设有分公司。

三、案例分析

(一)2007年-2017年盈利分析

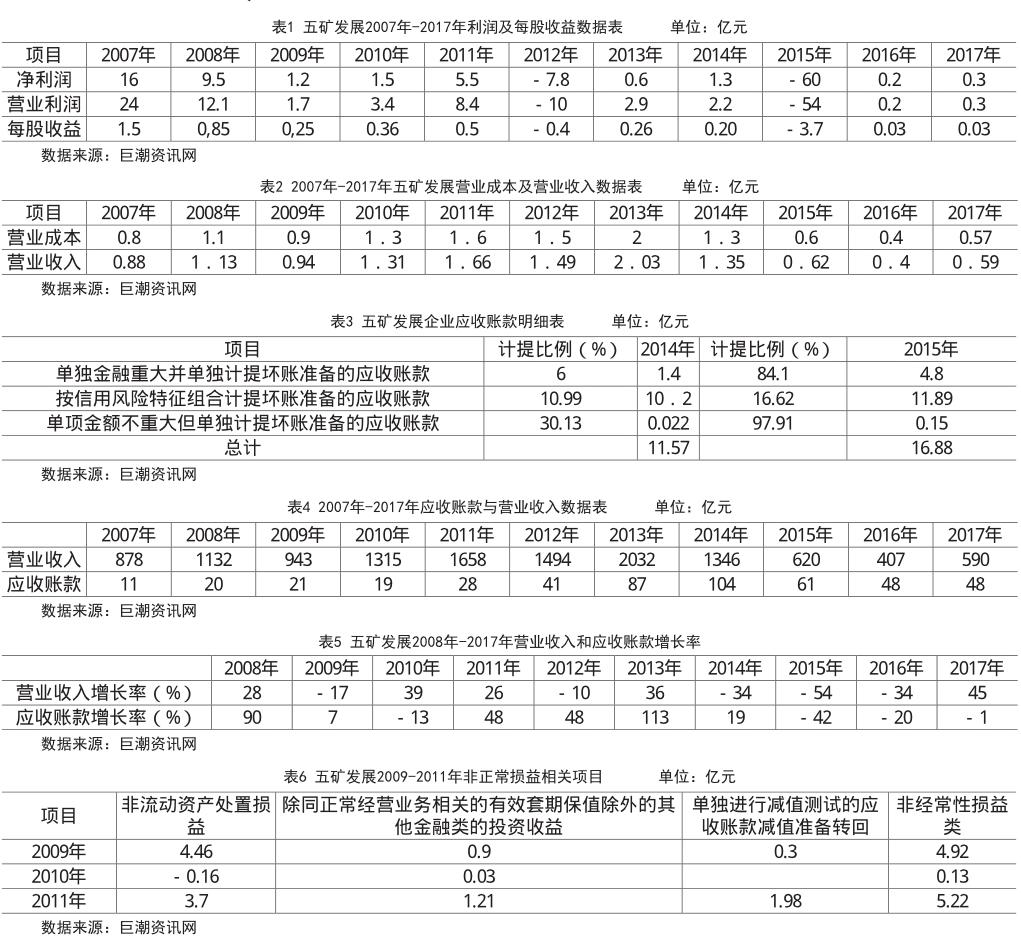

首先对2007年- 2017年五矿发展企业利润及每股收益进行分析(如表1所示)。

研究了五矿发展近几年的盈利有关数据后发现他从2012年开始亏损,后面一直是处于经营不好的情况,在2015年份甚至出现了大规模的利润损失,但奇怪的是在2016年的盈利情况发生了大幅度的反转。每股收益的变动情况也和企业利润情况一样变化,与企业利润情况一样的是,五矿发展在2016年2017年每股收益都很小,比前面年度正常收益要小好多。

通过从2012年的财务本年报告中我们可以发现当年这样的原因主要是营业成本与营业收入相比偏高,还有一部分就是营业外收入部分减少。从下面那张五矿发展连续10年的营业成本和营业收入相对比在2012年和2015以后年度这些年度营业收入只是比营业成本微高一点。2016年五矿发展企业出现了低利润的情况,结合前面2个年度发生了连续亏损的现象,在这个地方,通过上述数据,我们发现这里就很有可能存在盈余管理的现象(如表2所示)。

(二)2007年-2017年应收账款分析

应收账款在2015当年计提的减值准备占比很重,在2015年应收账款中每一部分所计提的比率都有所增长。从下面的表4中发现每一个部分的应收账款的计提标准都大幅度提升,从而导致了应收账款整体计提的减值也就高了。将单项金额重大并单独计提坏账准备的应收账款为例子,通过后续年报中披露出来的主要原因,大致可以分为这几类:债务人财务困难,其相应的款项很难收回,还有就是有些部分的应收账款进行抵押,还有些应收账款因为存在着一些纠纷,另外发现企业2015年的其他应收款项目,其里面有一项单独金额重大并单独计提坏账准备的其他应收款在当年的产生了很大量,其主要原因就是在当年将五矿营钢的股权出售出去导致与五矿营钢公司之间有关的往来业务不再纳入合并范围,所有原本企业内部交易都变成了外部交易,并且需要公布。从这一部分中财务报表所披露出来的信息,同样,可以发现很多其他应收款计提的原因也是预计难以全部收回。这些计提的标准是通过企业当局管理者的预测所进行的。

从表3、4、5中数据发现,在2015年之前企业的应收账款逐渐呈现增长的态势,但是企业的营业收入是处于不稳定的状态,应收账款增长率都是比营业收入增长率高,反映出企业采取较为宽松的信用政策,应收账款在2011年到2014年增長快,呈现不好的态势,而在2015年后呈现下降趋势,很有可能就是对应收账款进行处理来应对企业出现的大幅度亏损现象。

(三)2007年-2017年可供出售金融资产分析

关注五矿发展企业从2007年到2017年的投资收益项目和企业营业外收入项目。通过比较这十年的财务数据,可以知道企业营业外收入还是比较稳定的,除2007年和2017年以外,中间部分的年份相差不多。参考营业外收入我们发现近几年的投资收益项目有了较大的变化,尤其是2009年和2011年更是有了断崖式的上升。这两年的数据和2010年比起来,主要是包括非流动资产的处理,金融工具的投资回报,以及应收款项减值准备。上面部分已经介绍过了企业可能通过资产减值准备项目来进行盈余管理,接下来,主要是分析金融相关工具的投资性收益部分。

通过表6五矿发展表格数据,投资收益的数额大大超过了当年度的净利润,从数据上可以进行比较,投资收益与净利润的比率是4.92,加入减去这一块,盈亏水平就会不一样,所以这其中不免让人怀疑其是否存在着盈余管理的手段。通过财务报表中披露出来的信息说这一年度比起上一个年度同比增长了338.9%,其中最重要的两个影响因素是可供出售金融资产处置和买卖宁波联合银行的股份来使得投资收益增加。这其中主要包括了两个部分的内容,一个是通过可供出售金融资产的后续处理,因为准则刚好进行了调整,从中获得的收益包括了2009年的可供金融资产使用公允价值计算导致的差异,也包含之前两个会计期间的价值波动,企业还没有完成年度调整,所以从某一个层面来说,这次会计准则改变以后,是将最近这段时间该可供出售金融资产的变化全部都转移到了这一个年度进行反映,从而也正好提高了企业的绩效水平。正好通过该企业这一年度的分析,发现了该企业金融工具下的可供出售金融资产获得相关的投资收益,从而使得该企业的净利润从负变正,有利于企业表现出更好的企业形象,也就可以获得更多投资。

四、结论与建议

(一)研究结论

通过以上的分析,在2009年五矿发展企业可能存在着盈余管理的行为,其盈余管理的动机主要是为了使得五矿发展在2009年利润变好,以使得能够提供给外界投资者较好的企业发展情况,以达到相关投资者投资和市场资源分配的目的,这是因为企业在2009年出现了企业规模降低,2009年通过对可供出售金融资产处理的盈余管理方法,改善了企业的盈利状况,也可以帮助改善企业的短期财务问题,帮助企业利用低契约成本实现企业价值最大化,并且平稳的利润情况更加适合公司的长远发展。企業的主要收入来源是非经常性损益,为了获得相关投资并促进企业进步而采取的措施。而在2016年企业同样有可能存在着盈余管理的可能性,其在这一年的盈余管理动机是避免出现企业连续三年亏损导致的摘牌现象,这样就更不利于企业以后的发展,主要是五矿发展企业遇到了2014年和2015年企业连续两年的亏损情况,必须要在2016年想办法让企业获得利润。

(二)建议

1、我国金属业的会计准则有一些不足还需要完善,这就给盈余管理提供了机会。比如资产减值要求有确切证据来证明资产真的减值,但对于确切证据并没有清晰明确的定义。

2、企业运营和管理与会计信息的质量是密不可分的,一套科学严谨的管理体系就可以提高会计信息的可靠度和质量,所以一定要强化监管力度。

(温州市房地产开发总公司,浙江 温州 325000)

参考文献:

[1]贺浩淼,王平.基于经济后果的盈余管理动机研究[J].现代管理科学,2015(9).

[2]彭迪云,王江寒.我国ST公司实现摘帽的盈余管理案例研究—以ST 凤凰为例[J].中国注册会计师,2017(1).

[3]程书强,杨娜.新会计准则下上市公司盈余管存在的可能性及实施途径分析[J].管理世界,2010(12).

[4]周夏飞,魏炜.非经常性损益披露监管与归类变更盈余管理[J].浙江大学学报(人文社会科学版),2015(5).

猜你喜欢

财经界·上旬刊(2019年11期)2019-11-28

Coco薇(2017年8期)2017-08-03

商情(2017年5期)2017-03-30

商场现代化(2016年22期)2016-10-18

科技视界(2016年21期)2016-10-17

大众理财顾问(2016年8期)2016-09-28

山西农经(2015年4期)2015-05-08

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

中外企业家(2009年5期)2009-10-14