药物专利的商业之道

2018-10-09 06:42:38孟八一

中国食品药品监管 2018年8期

文/孟八一

说到药物专利,自然就会想到美国制药工业。在美国有两种说法,一种说法是“在美国,做药就是做专利”。意思是,离开专利,美国制药什么都不是。另一种说法是“美国的制药商只会做‘专利’,不会做药”。天然物质不授权专利,所以美国人从来不做天然药。这话是在调侃,不必过于认真追究。但这也从另一方面反映出“专利”对美国制药的重要性。

如果把美国制药工业的强大仅归于专利保护那就不客观、不真实了。美国之所以医药产业处于全球领先水平,除了扎实而广泛的基础科学体系和高效商业化运作的应用科学转化机制(主要是专利的买卖和转让)外,它还有一整套既支持药物创新,又保证用药可及的法律环境。笔者把这一法律环境归纳为四个法律体系,即专利保护法、自由定价原则、药物替代法和医保支付法。正是这四个法律体系或原则构建了美国制药工业坚实的、相对合理的、公平的商业竞争环境。细分析这样的法律环境,你会发现严厉的法律之下酝酿了严谨而公平的竞争体系,专利保护,仅是这一体系中的一个环节。所以,早前电影《我不是药神》以增加剧情冲突的方式,矛头指向“药物专利”,有失客观。

制药工业的法律环境

美国的医药产业在全球处于领先水平,其医药研究的项目、数量、研究水平、新药上市数量,新药质量,药物销售额,都远远领先于其他国家和地区,并引领着全球医药的发展和走向。为什么美国会研制出全球最多的药物?为什么能制造那么多好药?为什么其药物销售占据了全球药物销售接近40%?为什么美国的“天价药”泛滥,仿制药却便宜的出奇?为什么美国的医药工业在几十年的谴责声中,在挑剔的美国政治环境下,却一直快速发展?

众所周知,自1965年美国社保改革至今,美国的医疗体系改革一直就是历届美国总统选举人愿意选择的话题。民主党和共和党在制药工业的发展和监管问题上争吵了50年,博弈了50年,讨价还价了50年。我们应该怎么去认识美国制药呢?笔者认为,是美国的四个法律体系支撑了美国的制药工业(见图1)。

1.专利保护法

《我不是药神》告诉你印度制药对西方制药专利的侵犯和“掠夺”,观众(至少部分观众)或许会认为美国是维护知识产权的“模范”。但是,回顾美国制药工业的发展史,美国何尝不是,至少也曾经是欧洲专利的侵犯者和“掠夺者”。二战期间,正是美国制药工业利用了美国的《战时敌对国财产使用法案》,此法案允许美国商人使用敌对国,尤其是德国的专利生产战时需要的药品。所以,美国的制药工业在二战期间和之后得到了突飞猛进的发展。二战后,美国人在欧洲专利的成果基础上建立起新兴制药工业,很快学会了用专利进行垄断发展的“诀窍”。1950-1970年,美国制药不但在专利质量和专利数量上全面赶超欧洲,而且在药物专利的商业应用和商业策略上,美国人更是技高一筹,直到把专利玩到了“做药就是做专利”的地步。专利垄断一方面加速了制药工业的发展,但同时也造成了药物价格飞涨,民众为专利买单。自20世纪50年代开始,美国制药的专利垄断一直受到社会各界的谴责。药物专利的利弊之争至今还在美国继续。

图1 美国制药工业的法律支撑体系

2.自由定价原则(《自由定价法案》)

美国制药市场的另一个原则就是所谓“自由定价”原则,即美国政府不干涉药物价格。

正是由于美国的专利保护和自由定价,使得美国制药工业在二战后屡屡出现“新药辈出”而“天价药”横行的奇观。一方面美国制药公司业绩从来都是华尔街的常青树,另一方面却是民众“缺医少药”的奇特现象。但是,从另一方面看,正是由于美国的专利保护和自由定价,使得几十年来美国制药都是仅次于银行业的投入最多、风险最大、盈利最高的行业。就是说,正是给予制药商足够的利润空间,使得制药业有更多的资本去投入新药的研发。

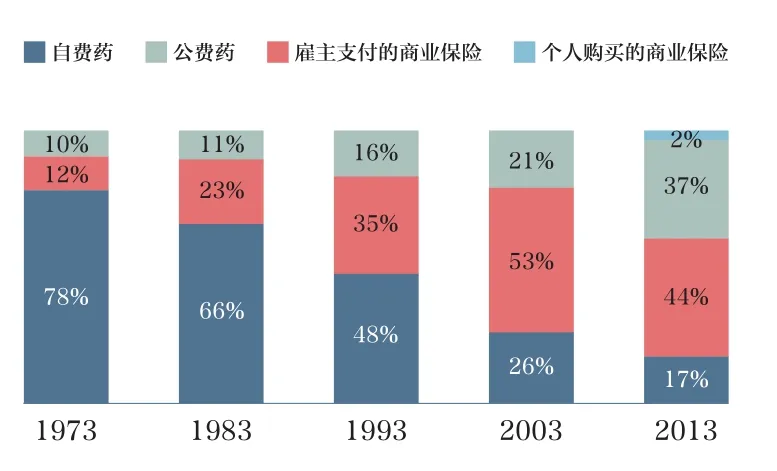

图2 1973-2013年美国门诊处方药支付费用来源统计

3.医保支付法

为了平息民众的抱怨,使民众可以分享工业革命带来的收益,美国国会在20世纪60年代的“新经济”时期,推出了社保改革,由此催生了美国制药生态的大变革。为了满足美国民众医疗需求,美国政府建立医疗照顾Medicare和医疗救助Medicaid制度,即由政府出钱解决低收入人群的医保问题。美国医药市场的主要买单人一下子由民众变为了政府(现在这两项保险约占全美药物支付的40%)。这样,美国医药市场买卖关系发生了质的变化。美国政府通过Medicare和Medicaid制度的商业之手与制药商博弈,无形中调节着医药市场的供给关系。

图2给出了美国1973 -2013年门诊处方药付费来源变化。

从图2可以看出,在1984年《药物价格竞争和专利期恢复法案》颁布前的1983年,美国的药物支出中自费药占到66%,但到了2013年,这一比例降到了17%。正是由于医保支付的强行推出,民众的直接付费越来越少,保险支付比例越来越高。美国政府还出台一系列法律,强制雇主和就业人员参加各种商业保险。因此,药价的直接压力由民众转移到了支付人(保险公司和雇主)身上。

但是,这种付费变化确实不是一件容易的事。从1965年开始社保改革,政府在医疗照顾Medicare和医疗救助Medicaid投入了无数的金钱,但直到1984年美国制药市场改变甚微。美国政府和民众每年还是要为吃药付出高额的“专利费”。1984年仿制药立法改革,将仿制药从“假药”重新定义为“替代药”,使得民众实实在在地获得了用药可及性。同期,美国的医疗费用飞速上涨,全民在医疗方面的支出几乎到了无法控制的程度。

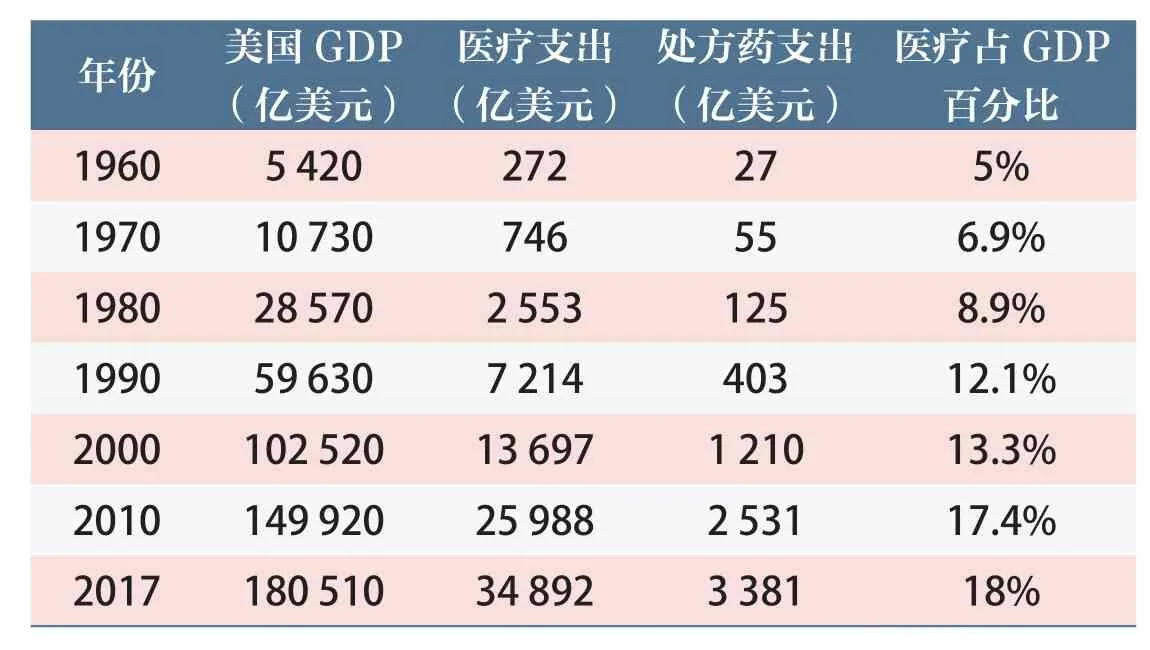

表1 1960-2017年美国医疗支出和GDP的变化

图3 1970-2005年美国与其他国家的人均医疗支出统计

表1是作者根据文献数据整理得到的1960-2017年美国GDP与医疗开支的情况。这一时期,美国的医疗开支增速和数额远高于其他发达国家(见图3)。

4.药物替代法

1982年里根当选美国总统,美国推出“仿制药立法改革”,1984年通过了《药物价格竞争和专利期恢复法案》,国会规定了“简约新药申请(ANDA)”,从根本上改变对“仿制药”的定义,把争执了几十年的、被专利药牢牢扣死在“假药”定义下的仿制药放入市场。可以说,直到1984年,是美国人自己给专利药找了个真正的竞争对手。随着1984年法律的出台,美国各州很快通过了各自的“药物替代 法 ”(Generics Substitution Law),即在各州范围内,什么仿制药、在什么程度上可以替代原研药。1984年《药物价格竞争和专利期恢复法案》带给美国制药工业的变化是:仿制药的处方药占有率从1984年的不到19%,上升到2015年的约90%;专利药的平均专利有效时间缩短了3年,仿制药的入市时间提前了3年,新药研发投入回报率降低了12%。据有关数据统计,1984年至今,仅此一项,就为美国民众节约大约1.67万亿美元。

总结一下美国制药工业的法律环境,专利保护法给予制药商充分的垄断经营权;自由定价原则充分利用了市场调节的商业杠杆;药物替代法引入充分的市场竞争;医保支付法通过政府出资的公众保险(某些个人也要出一部分)和强迫企业主为雇员购买商业保险,以及个人必须加入保险等措施,保证了医药产品的支付来源。从另一个角度,美国政府利用药物替代和医保支付充分地对冲了由专利保护和自由定价带给专利药的利益。用仿制药的廉价和等效平抑了整个市场药物的价格。面对仿制药的竞争,原创药企业必须投入更多的资金,用更短的时间,上市更多的新药。

四个法律体系在FDA的质量监管下运作,FDA不关心药价,也不关心企业收益,FDA的唯一责任就是保证上市药品的质量。

以上就是笔者对美国制药法律环境的理解。美国的制药环境和制药文化与世界其他国家有着很大的差别。但有些经验和做法还是值得我们借鉴和反思的。

药物专利的利与弊

1.制药工业的反摩尔定律

自1962年Kefauver-Harris修正案始,药物监管越来越严,发现新药越来越难,知识劳动力越来越贵,寻找新药无疑成了现代工业中最具风险的行业。在过去的近60年间,美国的制药工业出现了所谓的“反摩尔定律”,即每投入10亿美元获得新药的数目,每10年向下翻一番。

2.药物专利翘尾价值

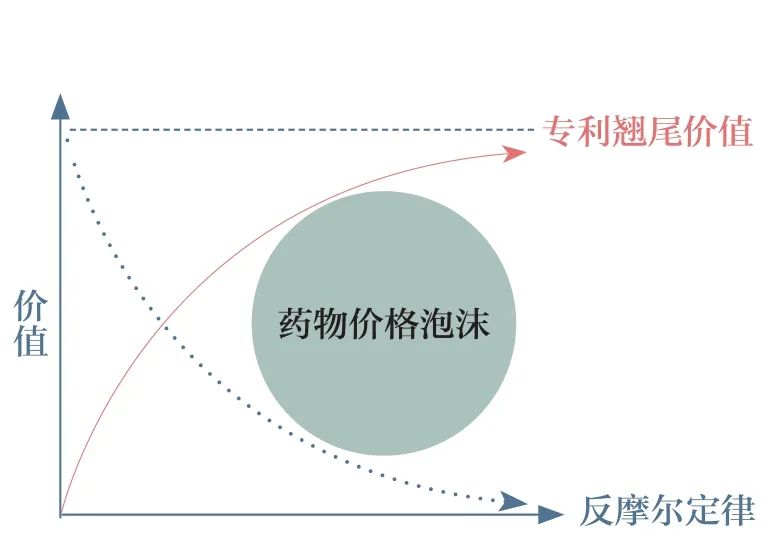

与“反摩尔定律”共生的是制药工业独特的“专利翘尾价值”。专利保护下的垄断是制药工业开发新药、收回投资、赚取利润(只有赚取利润才能再次投入新药开发)的唯一渠道。与其他行业专利不同的是,其他行业的专利往往由于新技术或新产品的出现,其专利价值在专利尾期会变得很小,或没有价值。但是,由于药物的开发和FDA的审查占用了大量的药物专利保护时间,往往在一个新药获批后,其专利保护剩余时间很短,甚至没有。所以,药物专利的价值就会在接近尾期时出现所谓的“专利翘尾价值”现象。

在前述“反摩尔定律”和“专利翘尾价值”的双重作用下,就产生了所谓的“药物价格泡沫”(见图4)。这就粗略地解释了除了人为因素之外,药物价格泡沫化的部分原因。

图4 药物价格泡沫化

3.专利过度保护下的美国制药工业

1984年的仿制药立法改革,除了平衡专利药和仿制药的利益之外,由于专利链接制度和专利挑战制度的实施,使得美国制药工业出现了前所未有的“专利悬崖”,即专利到期或仿制药挑战专利成功使得专利药价格悬崖式下跌,很快就失去很大部分的市场份额。为了应付专利悬崖,专利药公司往往会推出大量的、为延长专利期而做的所谓“常青专利”(Evergreening Patents ),目的在于延长专利时间,为仿制药进入市场制造障碍。自1984年仿制药立法改革,尤其是1998年修改专利链接和专利挑战规则后,专利争议、专利诉讼变成了现代制药工业的主要经营内容之一。大量的时间、金钱、人力花在无休止的专利诉讼上。建立专利制度之初鼓励创造价值,鼓励“站在巨人肩膀”的本意被商人、律师、科学家“商业化”了。在这样的商业环境下,垃圾专利越来越多,药物专利的商业成本越来越高,真正有价值的发明专利也被淹没在无尽的“垃圾专利”之中。专利的科学和技术价值甄别越来越难。现在,很多人在呼吁,是时候重新审视和改变药物专利制度了。

“羊毛出在羊身上”,众多的垃圾专利,巨大的专利诉讼费用,律师和胜者赚足了腰包,但最终要消费者买单。据专家估计,仅仿制药和专利药之间的专利争议,平均每一个案子专利诉讼费用在500万~1000万美元,甚至更多。而从2009-2016年,平均每年的专利药和仿制药专利争议案子就有几百个。个别药物,仅一个药就涉及十几、二十几个专利诉讼。药物专利诉讼也成了美国制药独有的生意(见图5)。

图5 美国历年仿制药与专利药的专利诉讼案统计

图6 美国处方药2008-2014 年的价格指数

4.美国的仿制药或许走到了“尽头”

美国制药工业在严酷的竞争下,最近20年来加快了兼并和重组的步伐,制药工业的一切都在急速走向垄断。“做药就是做专利”在现实中演变成了“做药就是做垄断”。以美国的药物销售为例,4家药物销售商垄断了美国92%的处方药物市场。

还是在前文所说的法律环境下,在药物市场高度垄断之下,美国的专利药价格失控“向上”,越来越高,“天价药物”屡见不鲜;仿制药价格“向下”,价格越来越低,几乎到了无钱可赚的地步。据2017年的文献报道,美国原创药公司的利润一直维持在15%~20%,而仿制药的平均利润在2017年跌破5%。

在这样的市场垄断下,从2004-2014年,美国的个人药物支出指数却出现了一条平线,专利药一直向上,仿制药一直向下(见图6)。

即便如此,特朗普总统还要降低药物价格,新任FDA局长在2016年批准764个仿制药的基础上,2017年批准了1027个仿制药入市。就连以仿制药起家、一度进入世界制药20强的TEVA制药也陷入了经营困境。

美国的仿制药市场,即不是“红海”,也不是“蓝海”,如此下去,它可能将会是一片“死海”。

中国制药与药物专利思考

1.印度制药的专利一瞥

《我不是药神》只讲述了印度的格列卫,只讲述了专利药和仿制药的冲突,只讲述了印度可以生产便宜的仿制药。但是,这只是印度制药的一个侧面。印度除了是世界药房之外,还是美国仿制药市场的主力军,是美国专利药的主要挑战对手之一。格列卫只代表了印度仿制药的中等水平。2017年,印度制药在美国专利挑战诉讼的占有率达到了20%,要知道,专利挑战才是仿制药的最高水平。

2010年印度制药企业在美国提交的专利挑战证明200多个,到了2015年,印度制药提交第四段证明竟然达到700多个。印度仿制药在美国挑战专利达到了近似疯狂的地步(见图7)!

另外,专利挑战的意义在于专利诉讼,因为有价值的药物才会导致专利诉讼。图8给出了2009-2015年在美国获得专利诉讼的国别。

图7 2010-2015年世界各国向FDA提交的PIV专利挑战声明统计

图8 2009-2015年挑战美国专利国别数量之比

除了挑战专利外,今天仿制药常用的“反向工程法”就出自印度Dr. Reddy' s。印度仿制药已经占有美国市场的40%。

笔者认为,不能把印度今天的制药成绩仅仅归于印度不保护专利和专利强制许可。我们熟知的印度制药——太阳制药、鲁宾制药、Dr.Reddy' s, 还有前几年卖给太阳制药的Ranbaxy,可不是靠专利侵权才做到了世界知名制药企业的。据新浪医药报道,截止到2018年8月,2018年FDA共批准了36个首仿药,其中,我国仅有上海恒瑞制药1个上榜,而印度制药公司共占据了11个席位。仅就药物专利而言,“侵权”和“挑战”毕竟不是一个概念。这些企业已经开始了向美国制药巨头看齐的向创新药导向的艰难转型,过去10年取得的成绩也令人瞩目。

20世纪90年代,我们和印度差不多在同一起跑线上,而且我们还拥有强大的内需市场。2000年印度Dr.Reddy' s在挑战礼来百忧解途中突然转向申请百忧解505(b)(2)大获成功,当年就从这个产品赚取1亿美元。或许从那时起,印度制药企业开始大举进军美国和欧洲市场(收购与被收购、挑战专利、申请、NDA等)。或许那一段时间正是中国制药在国内发展的“黄金”时期,我们与国际制药擦肩而过。

2.制药工业的规模效益

据福布斯2012年的统计,美国每上市一个新药大约需要10~15年,平均费用13亿~40亿美元,最高的可达110亿~120亿美元。仅临床实验一项的平均费用就是1亿到数亿美元,而且,进入临床试验后的淘汰率为90%。从财务费用的角度,小公司就没有生存空间,因为如此高的费用和如此高的风险,仅靠自身融资和风险投资就没办法做下去。于是,倒逼行业开始大规模的兼并和重组,大公司通过吸收小公司的有价值的新药,建立产品管线(Product Pipeline)方式运作;创新型小公司利用大公司的资金和药物申报平台,以及商业运作平台使自己的产品上市;大公司则通过吸收价值高、失败率低的产品降低投资风险。而仿制药的公司则通过兼并重组重新划分市场,形成销售垄断和价格垄断。

我国制药企业的规模小,数量多,是客观事实。规模小是我们制药工业强不起来的重要原因之一。为什么我们的制药行业没能像电子和互联网行业一样出现行业巨头,值得我们深思。

3.药物专利,是生意,还是荣誉?

“做药就是做专利”。尽管药物专利有这样那样的弊端,尽管药物专利的过度商业化已经偏离了人类创建专利制度的初衷,但就制药工业而言,目前还没有能够取代专利制度的更好的鼓励创新的方法和途径。所以,制药工业还是要通过专利的运作去生存,去发展。

前段时间看到一篇报道:“世界知识产权组织公布了2017年全球企业等申请注册国际专利的统计数据。从各个国家的申请数量来看,美国占据了首位,为56624项。中国较上年增加13.4%,至48882项,超过日本的48208项,升至第二位”。

我们的专利申请量已经是超级大国(或许很快就超过美国,成为世界第一专利大国)。但仅就医药专利而言,这其中有价值的专利又有多少?值得保护的专利有多少?如果没价值,不值得保护,那专利又有何用?(无论从法律,还是从经济上都是一种浪费)

最近,药智网利用药智专利数据库对药物专利申请做了统计(见图9),结果很困惑,在我国,药物专利申请数量遥遥领先的是我们的高校,而不是制药企业。

而同期的美国药物专利申请数量靠前的除了加州大学外,其他都是知名医药企业(见图10)。

这说明什么?说明我们很多年来很少有人去深刻思考药物专利的商业价值和商业策略;说明我们把专利变成了独特的与职称、与科学奖励、与科学荣誉等相联系的“专利文化”。

图9 药智网中国医药专利统计

图10 美国医药专利统计图

大家都知道,药物专利的核心大多是化合物或活性成分专利。我们那么多的药物专利,又有多少是“化合物专利”或“活性成分专利”呢?在这样的状况下,专利链接和专利挑战面临怎样的形势呢?

专利证书不是科学证书,专利更多的是一种商业手段,对专利的认识不变,专利质量难以改变,中国的制药工业也难以改变。

结语

药物专利的商业之道,不同的社会形态、不同的社会体制会引出不同的走向和价值。美国、印度、中国,由于国情和文化的差异,实际情况也会有很大差异。各国的专利制度,哪些值得我们学习,哪些需要我们规避,如何利用专利制度做大做强我们自己的制药工业,值得大家深入思考。

猜你喜欢

金桥(2022年5期)2022-08-24 01:41:16

水运工程(2022年7期)2022-07-29 08:37:38

传感器世界(2019年4期)2019-06-26 09:58:44

中国医疗保险(2017年1期)2017-05-18 02:27:15

中国医疗保险(2017年5期)2017-05-17 08:26:32

转化医学电子杂志(2015年4期)2015-12-27 12:17:04

创业家(2015年9期)2015-02-27 07:54:33

创业家(2015年9期)2015-02-27 07:54:27

河南科技(2014年10期)2014-02-27 14:09:05

化学分析计量(2013年1期)2013-03-11 16:37:15