我国中小型建筑施工企业成本管理浅析

2018-09-22 07:49黄安琪

财税月刊 2018年6期

黄安琪

摘 要 在建筑業中占多数的是中小型建筑施工企业,但同时它们面临的竞争压力也更大。处于弱势的中小型建筑施工企业生存堪忧,有效的成本管理是帮助中小型建筑施工企业提高企业竞争力的关键,也是其进行管理方式转型的关键。因此,研究中小型建筑施工企业的成本管理,对建筑业长期稳定发展以及国民经济的可持续发展都有着重大意义。

关键词 建筑施工企业;施工项目;成本管理

一、引言

建筑业属于第二产业,它对提高社会就业率和构建新型城镇化起着重要的作用,是国民经济的三大支柱之一。保障建筑业健康发展是国民经济的可持续发展的必要条件。建筑施工企业作为建筑业的中坚力量,其发展更加让人关注。

制约建筑施工企业发展的重要因素始终是成本管理问题,这在数量庞大的中小型建筑施工企业中更加明显。PETER SMITH(2014)认为造成全球范围项目成本超支问题的原因主要是缺乏具有专业技术能力和知识的人员来进行建筑施工企业的成本管理,为此应当加强项目成本管理人员的职业认证。胡腊中在《浅析建筑施工企业成本管理中存在的问题及对策》(2011)中提出了施工企业成本管理中存在成本管理意识不强、成本核算不及时、目标成本制定不严谨、成本控制执行不力、合同管理和索赔的意识不强等九大问题。

本文针对性地指出了我国中小型建筑施工企业成本管理中存在的四大核心问题,即成本管理范围不全、成本管理方法落后、成本管理意识薄弱和成本管理体系不健全,并据此提出了相应的成本管理对策。

二、建筑施工企业成本的界定

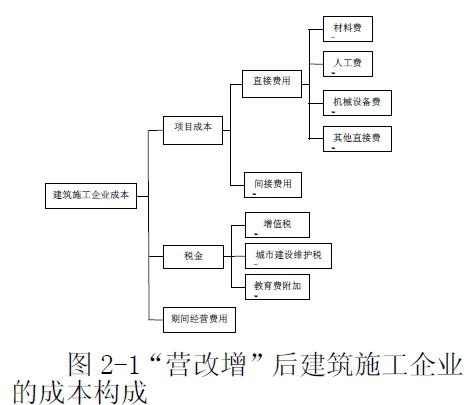

建筑施工企业成本,是建筑施工企业为了从事建筑安装、维修、更新等生产经营活动而发生的耗费,即建筑活动中所消耗生产要素价值的货币表现。一般来说,“营改增”后建筑施工企业的成本构成如下图所示:

三、我国中小型建筑施工企业成本管理存在的问题

1.成本管理范围不全

许多中小型建筑施工企业将企业的成本管理误解为施工项目的成本管理,而看不到整个企业的成本管理。一些建筑施工企业为了承揽工程项目,在项目投标时较为盲目,轻视了合同管理;还有一些建筑施工企业在进行材料采购时采取多头采购,造成了不必要的成本浪费。此外,中小型建筑施工企业往往对一些机会成本和风险成本不够重视。很多企业在进行成本管理时,会为了当下的一点小利益,而忽略了企业长远的利益。

2.成本管理方法落后

我国中小型建筑施工企业在进行成本管理时,往往只使用单一的成本管理方法,而没有成熟、先进的成本控制方法和手段。许多中小型建筑施工企业难以及时进行成本信息的处理,仅仅是在事后成本核算。然而事后成本核算的数据往往只能体现一个项目的盈亏情况,给以后的工程提供一定借鉴意义,而不能对本次工程项目成本进行很好的控制。

3.成本管理意识薄弱

在项目施工过程中,项目成员往往缺乏主动的成本控制意识,容易产生怠慢心理。项目经理是整个项目的负责人,也应当是项目成本管理的负责人。但是许多项目经理没有足够的成本管理意识,认为他只需关注项目资金、工期以及质量保障等问题,项目成本的控制则是财务部门或者成本控制人员的责任。一些技术人员和施工人员也可能不惜牺牲经济代价来提高工程质量、加快工程进程。

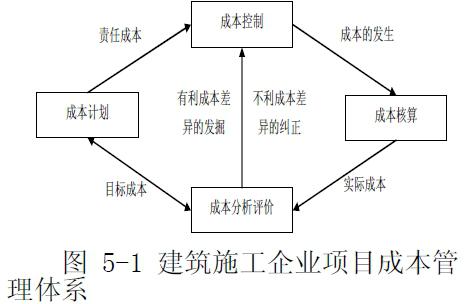

4.成本管理体系不健全

成本管理的全过程包括成本预测、成本计划、成本控制、成本核算、成本分析考核等。然而在中小型建筑施工企业的成本管理模式中,却普遍存在着事前、事中、事后的成本管理相割裂的情况。由于没有有效的成本信息循环流动,成本管理体系不健全,中小型建筑施工企业难以发现成本管理的问题,即使在事后发现了成本管理的问题,也难以进行修订完善,目标责任成本管理的实施也就难以贯彻落实。

四、我国中小型建筑施工企业成本管理的对策

1.全面成本管理

全面成本管理是指建筑施工企业成本管理范围和对象的全面性。首先,中小型建筑施工企业成本管理对象必须是整个企业的总成本,包括建筑企业的期间经营费用、税金和各个施工项目中费用。其次,项目经理在进行项目成本管理时,需对项目全过程加以控制,并且要避免为了某一阶段的成本而牺牲其他阶段成本的情况发生。另外,中小型建筑施工企业的成本管理对象即包括显性成本也包括隐性成本,特别是对某些隐性的机会成本、风险成本,更应加以考虑。

2.目标责任成本

中小型建筑施工企业成本管理要秉承目标责任成本原则,也就是要制定目标成本,并在项目管理中做到责权利结合。在科学合理地制定目标的同时,要明确各部门及个人的责任成本,并完善成本控制考核评价机制。只有目标成本与责任成本有力地结合起来,才能发挥目标成本的作用,提高成本管理绩效,进一步提高企业经济效益。

3.动态风险控制

中小型建筑施工企业的成本存在动态性和风险性的特点,不仅存在经营期间的各种风险,在各个施工项目中也存在着各种风险因素,如自然气候风险、物料价格波动风险、人工费涨价风险等。动态风险控制要求中小型建筑施工企业主动辨识成本风险,准确评定成本风险,并能迅速、灵活地应对各类风险的发生。

4.定期分析评价

许多中小型建筑施工企业成本管理体系的不完善普遍是由于缺乏成本的定期分析评价,即没有对成本核算得到的成本信息进行分析评价及反馈。

成本的定期分析评价是建立在成本预测、成本计划、成本核算的基础上的,企业通过成本预测和成本计划对目标成本进行设定和分解,通过成本核算获得实际成本信息,将实际成本信息与目标成本进行比较、分析,可以对成本控制情况进行考核评价,并进一步将相关的成本信息反馈至以后的施工项目成本预测、成本计划、成本控制中,从而更好地降低成本。

参考文献:

[1]胡腊中,2011:《浅析建筑施工企业成本管理中存在的问题及对策》,《经营管理者》,第23期:P111~112。

[2]Peter Smith,2014:“Project Cost Management–Global Issues and Challenges”, Procedia - Social and Behavioral Sciences, Vol.119,P485~494.

猜你喜欢

商(2016年32期)2016-11-24

人间(2016年27期)2016-11-11

财会学习(2016年19期)2016-11-10

中国市场(2016年36期)2016-10-19

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

科学与财富(2016年28期)2016-10-14