试论大数据背景下企业内部审计免疫系统建设

2018-09-22 02:31王锴

安徽工业大学学报(社会科学版) 2018年2期

王 锴

(安徽工业大学 商学院,安徽 马鞍山 243002)

新时代背景下迫切要求建立审计全覆盖机制,发挥“免疫系统”功能,建立长效反腐联合机制。内部审计要主动适应经济发展,从相对被动“守卫”,向主动提示、积极抵御的“免疫系统”转变,建立与反腐败体制机制创新的联动机制,促进企业价值增值,保障和推动经济体健康可持续的运行和发展。

一、背景分析

习近平总书记在党的十九大报告中明确指出,要“构建党统一指挥、全面覆盖、权威高效的监督体系”[1]。新时代背景下,内部审计肩负着促进提高管理水平和实现价值增值的重任,在促进单位完善治理、实现目标,建立审计全覆盖机制方面,发挥“免疫系统”功能。

随着大数据发展,通过有效运用事项审计理论[2],建构审计云管理系统,借以应对大数据时代的海量信息与审计时间的矛盾,以便从浩如烟海的电子数据中寻找数据运行规律,探索内部审计免疫力提升与反腐败体制机制创新的内在联系,建立长效反腐联合机制,必将进一步引发更好地发挥审计免疫功能的深入研究。

二、目标定位

(一)内部审计目标:定位于增值服务

内部审计是公司治理的基石,通过发现审计疑点和问题线索,在防弊纠错中促进企业经营管理制度的完善,增进公司治理力度。同时,作为企业“免疫系统”,通过发挥预防、揭示和抵御作用(图1)持续修复内部审计缺陷,提升企业机体的“免疫力”,从而防范和控制经营风险,有效保障企业实现经营目标,实现企业价值增值目标。

(二)内部审计免疫系统建设有利于企业增值目标实现

有效发挥内部审计作为现代企业的“免疫系统”功能,通过企业自身所具有的内部审计“免疫系统”,进行免疫扫描、识别与应答(图2),持续修复内部控制缺陷,促进内部审计增值功能的发挥。同时,依托内部审计的项目跟踪的便利性,从源头上介入到业务事项中去,全过程参与、全过程跟踪,把问题解决在萌芽状态,挡住侵入机体的病菌,从源头上抑制企业经营管理过程中可能发生的腐败行为。

图2 内部审计免疫扫描、识别与应答机理

建立有效的国家审计体系、进一步完善制度环境,是治理腐败的长久之策。宏观层面来看,党和政府非常重视反腐败,十八届三中全会提出要“加强反腐败体制机制创新和制度保障”,十九大报告中指出“增强党自我净化能力”[1];进一步完善中国特色反腐败体制机制,为微观主体反腐体制机制建立健全,营造环境氛围、提供制度保障。从微观层面来看,改革开放以来,腐败现象在相当一部分企业中较为严重,“国有企业是腐败最为严重的部门”[3],微观主体必须着力开展反腐败体制机制创新实践,在阳光下进行企业的财权配置,明确权力由谁来行使、按怎样的方式行使、谁来监督权力的行使、对滥用权力如何追责等一整套管理制度体系,促进和保障企业价值目标的实现。

三、路径选择

(一)企业反腐败更需要在体制机制创新上下功夫

腐败现象源于社会规则的有限性与个人欲望的无限性之间的矛盾[4]。根据利益驱动机制,每位掌握权力的个人都有可能拥有谋求个人利益最大化动机[5]。掌握了大量公司资源的高层领导者,就有可能会利用手中的权力谋取私利,尤其在内部审计免疫系统建设尚不完善,监督约束机制不健全的环境下更是如此。为此,国有企业反腐败更需要在体制机制创新上下功夫,建议从以下两个方面展开探索性的实践活动:第一,建立“内部审计问责制”为主的问责机制体系,构建多元化问责主体之间的协调机制。第二,建立企业管理层述职报告制度,并引入第三方对其真实性进行核查。

(二)提升内部审计免疫力是创新反腐败机制的有效路径

从我们团队在实地调研过程中所收集的信息来看,创新反腐败机制,最为有效的路径还是提升内部审免疫力。基本的演绎逻辑为:首先,内审人员要树立以内部控制为指导、以风险导向技术为手段、以增加企业价值为目标的内部审计理念。其次,进一步完善适应中国企业特点的内部审计法律法规和制度体系,建立规范的内部审计免疫规则体系,包括事权目标[6]、参照标准、技术手段。再次,改进内部审计技术方法。在提升内审人员业务素质的基础上,将离群点检测、聚类分析、回归分析等经典大数据分析方法,强制性增加到内部审计业务学习过程中,引导内审人员进行实际应用。

(三)开展内部审计免疫系统建设是提升内部审计免疫力的现实选择

传统内部审计大多是“账目基础审计”工作模式,重点关注财务及资金流程。在大数据环境下,不仅可以进一步夯实“账目基础审计”基础,更有利于内部审计向风险导向型、价值增值型的转变,从而引发内部审计工作模式的转型。

我们在调研中发现,安徽省内部审计信息化发展明显存在地域、行业、企业等多方并存的不充分、不均衡[7]。特别是在数据集聚开放水平、大数据产业规模、大数据企业主体等多种因素共同影响下,安徽省所辖各市县大数据产业发展水平存在非常大的差异情况下,作为一种较为现实的选择,可以在对企业组织风险盲点、业务运营非规则性事项、关键岗位异常行为进行梳理,对异常现象集合进行“标准化”处理,在持续更新、不断完善的基础上,适时建立“内部审计风险点库”(表1);同时在企业整体发展的信息规划指引下,与信息管理部门协同支持,获取审计证据,为提升内部审计免疫力奠定基础。

表1 “内部审计风险点库”信息收集一览表

(四)运用大数据和云技术是内部审计免疫系统建设的必然趋势

企业作为一个经营主体,增值成为其第一要务。在公司内部所滋生的腐败行为,涉及到人、资金、项目、产品等多种资源及其交互关系,最终必将影响到其增值目标的实现,为此,自从公司诞生那一天起,就注定已经埋下了反腐败的基因。无论是前期的朗讯、西门子、中兴和“淘宝”等轰动一时的丑闻,还是从“鸿海精密”到“劲霸男装”、从“京东商城”到“拉手网”,内部腐败已经成为许多公司的“心腹大患”[9]。

随着商业模式的颠覆性创新,必将催生审计技术与方法变革,通过运用大数据和云计算技术,将业务活动分析、关键岗位风险分析、经营指标分析、异常数据标注与线索整理挖掘等关键事项植入以企业财务共享中心为基础的“云化”(企业云、财务云、内审云)系统。倡导基于大数据语境,开展内部审计免疫系统建设,进行技术监控,对企业资源分配、权力运行的关键岗位,实时推送风险预警信息,以抑制高科技化和隐秘性腐败行为发生,有效提升合规性建设水平。

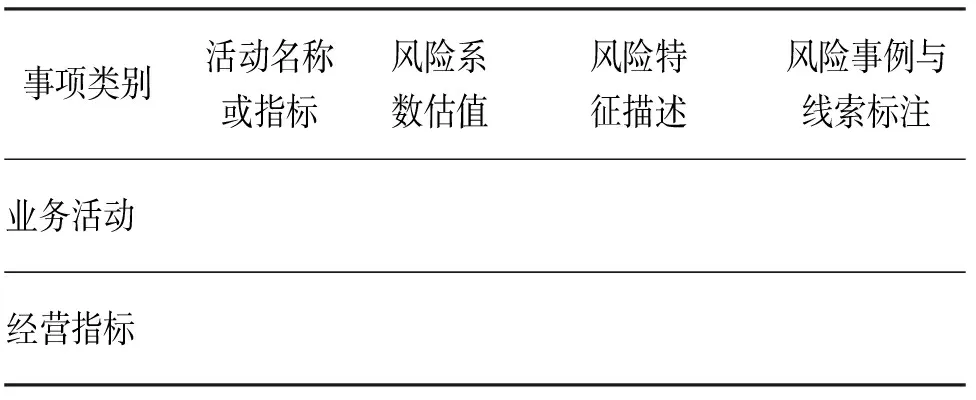

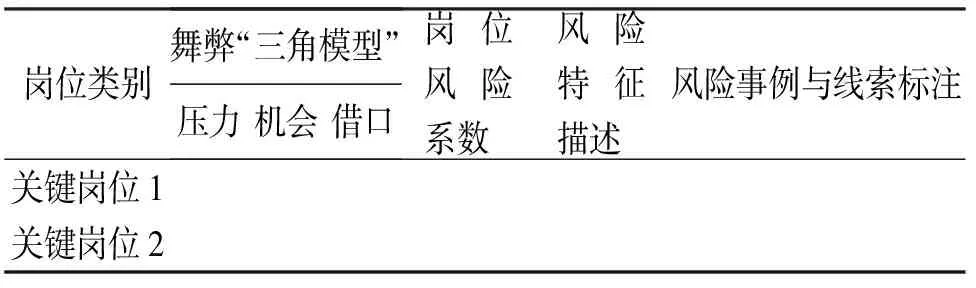

大数据依托云计算技术,对海量的、非结构性、多样化的“大数据”现象进行“云计算”,以快速获取按需定制的有价值信息。为了更好地运用大数据和云计算技术开展内部审计免疫系统建设,我们分别设计了植入内部审计“云化”系统的企业关键业务风险事项数据集(表2)、企业关键岗位风险事项植入内部审计“云化”系统数据集(表3)。其中:表2和表3中的业务活动、经营指标和关键岗位可以由内部审计部门牵头在公司内部组建风险分析专家组(至少包含3~5名外部专家),结合企业内部控制运行状况报告、媒体报道异常现象标注、同行业企业风险岗位特征行为、专家经验等进行评分排序后确定(表4);表2和表3中的“风险系数估值”和“岗位风险系数”等项目,也可以采用类似于表4的方法进行评估。

表2 企业关键业务风险事项植入内部审计“云化”系统数据集

表3 企业关键岗位风险事项植入内部审计“云化”系统数据集

表4 企业关键业务或岗位风险事项筛选模型

四、支撑保障

(一)国家重视与法制保障

在国家层面我国已经将审计提升到国家治理的高度。中办、国办印发了《国务院关于加强审计工作的意见》(国发[2014]48号),促进国家治理现代化,对审计工作提出了新标准、高要求。特别是《关于完善审计制度若干重大问题的框架意见》提出完善审计制度八大任务,在审计实践中推进全覆盖,充分体现了党和国家对审计工作的高度重视。推进审计全覆盖,需要统筹整合审计资源[9],充分利用内部审计力量,所以宏观层面的制度规范,实际上也为内部审计工作建立长效机制提供了法制保障。

(二)制度建设与技术保障

内部审计作为企业的“免疫系统”,在国家提供法制保障的基础上还要结合企业自身的实践经验,进一步建立和完善企业自身内部审计制度体系。注重引进先进的审计方法和技术,完善相关技术方面的支持,提高审计效率,降低审计成本,实现审计手段的突破。

从本质来看,大数据语境下的审计,最为核心的还是数据,而数据有可能是集中存放在企业“中央数据库”内;也有可能是分布式存储于跨系统、跨网络的数据集之中(即使采用这种方式存储数据也是可以通过一定的方式和途径进行转化或根据需要从业务系统经过数据抽取、转换、清理,然后归集到“中央数据库”)。可以依托云计算平台,运用审计软件取数分析技术、嵌入审计程序采集数据技术、扩展记录技术等,适时开展基于风险导向的数据式审计模式探索[10],通过“直审数据库”,将其所发现的结构化和非结构化问题进行归纳总结,实时将以不同颜色区分的风险等级提示,推送至企业内部关键风险岗位或直接责任人。

(三)人力组织与资金保障

企业在进行内部审计“免疫系统”建设过程中,不仅要做到领导带头重视,更要做好组织与人力资源保障。通过设置独立的内部审计机构,配备必要的内部审计人员,特别是在内审人员的专业匹配度、知识结构更新度、专业修养的敏捷度等方面,开展实质性的工作。同时在年度预算中安排必要的经费预算,提供内部审计工作必须的资金保障,以避免出现内部审计机构虚设、内部审计项目无法实施,影响内部审计作用发挥的异常现象。

只有领导层认识到内部审计是公司内部监督体系的重要组成部分,才能提高内部审计的效力、效能,才能更好地履职尽责,增强审计免疫力,从源头上抑制企业内部的腐败行为。

猜你喜欢

心理学报(2022年8期)2022-08-09

大江南北(2022年6期)2022-06-16

少先队活动(2021年4期)2021-07-23

当代陕西(2019年9期)2019-05-20

疯狂英语·新读写(2018年3期)2018-11-29

文苑(2018年21期)2018-11-09

中华儿女(2016年14期)2016-12-20

汉语世界(The World of Chinese)(2016年4期)2016-01-10

Coco薇(2015年12期)2015-12-10

现代企业(2015年4期)2015-02-28