政府补贴和融资结构对化学制药业研发投入的影响研究

2018-09-21 01:42毛佳欣齐捧虎

财政监督 2018年18期

●毛佳欣 齐捧虎

据一项2017年化学制药业的深度研究报告统计,截止2017年底,我国化学制药业企业已突破3000家。作为支持医药行业发展的核心力量,化学制药业的业务收入总额及利润总额已达到整个医药制造业的50%以上。“十二五”规划中多次强调发展化学制药业的重要性,并将其列入国家重点培育发展的战略性新兴产业,“中国制造2025”、“健康中国2030”等多项战略规划均对化学制药业提出详细的发展指导与要求。伴随着国民经济持续增长、医疗保险的普及与人口老龄化等因素,我国化学制药行业的市场需求进一步扩大。

对于化学制药业企业而言,其研发创新不仅关乎市场经济发展与国家核心竞争力,更重要的是,医药行业与国民健康指数密切相关,是保障民生的必要条件。一方面,相较于其他高技术行业的创新活动,化学制药业不仅具有技术密集性、高投入与高风险等特征,还面临着从基础研发到临床试验等一系列漫长的研发周期,导致新产品上市往往需要耗费10至15年。另一方面,与其他产品相比,医药行业的产品需求弹性小,大多数患者对药物价格敏感程度不高,因此,一旦取得突破式创新,势必为企业带来长达数十年的垄断利润。

持续、巨额的资金投入是企业开展创新活动不可或缺的重要条件。为了鼓励企业研发创新,提高我国核心竞争能力与获得国际市场竞争优势,自2003年以来,我国政府逐步加强对医药行业的经费投入与补贴,1999年至2015年,政府投入从4000多亿元增长到41000多亿元,政府直接补贴已经成为化学制药业研发投入的重要资金来源之一。与此同时,政府研发补助并不能完全满足创新活动所需的全部资金,企业仍需通过自身融资活动筹集更多资金。考虑到不同渠道的资本成本不同,可能会对企业研发支出产生不同的影响,鉴于此,本文通过分析化学制药业上市公司相关数据,探讨不同筹资渠道对化学制药业研发投入的影响,以期实现研发投入效率的优化。

一、理论基础与研究假设

(一)政府补助与研发投入

研发成果的外溢性与收益的不确定性,阻碍诸多企业尤其是中小企业的研发投入,在这种情况下,政府的激励与引导就显得十分重要。政府通过直接补贴与税收优惠等各项政策,能够有效改善研发的外部性;与此同时,由信号传递理论可知,政府补贴行为能有效向外界传递“利好”信息,降低企业与外部投资者的信息不对称,缓解研发活动的筹资约束,从而提高企业研发投入(杨洋、魏江、罗来军,2015)。

此外,政府直接补贴能否被有效利用很可能与企业的融资结构存在较大的关联,由“权衡理论”可知,随着企业负债的增加,企业的财务风险也会逐步增高,经营者为保证企业的持续经营,很可能会减少收益不确定性较大的研发活动,将政府补贴资金投资到收益风险较小的项目上,此时政府补贴的激励效果被削弱。

目前,国内外关于政府补贴与企业研发投入的研究内容十分广泛,但两者间究竟会产生“挤入效应”还是“挤出效应”仍无一致定论。多数学者研究结果表明政府补贴能够有效促进企业研发投入,如Lee(2011)从技术提升、需求创造、研发成本与项目重叠四个方面分析了6个国家9个行业的面板数据,研究发现,在市场竞争激烈的环境下,高技术行业的政府补助与企业私人研发具有促进效益;Lach(2002)发现,政府补贴能够激励企业的自主研发支出,并且这种激励作用对小型企业更加显著;陈玲 (2016)等运用倾向分值匹配法分析了1256家上市公司,同样证实了政府补贴的挤入效应。另一部分学者则对政府补助的效果提出质疑,如Gonzalez(2008)对西班牙制造业分析指出政府补助与技术创新投入直接不存在正向关系;Lerner(1996)通过考察美国小型企业创新研究项目发现,政府补助在证明企业创新能力方面发挥重要作用,但补贴在一定程度上扭曲市场,从而导致政策效果不佳;刘楠(2005)从博弈论的思想出发构建政府补助模型,分析表明由于技术创新的外部性使得政府补助的激励效果并不明显,直接补助不会有效提高企业自身研发投入。王一卉(2013)通过分析中国高技术行业发现,企业性质的不同会影响政府补助利用效率,非国有制企业中政府现金补助与企业研发创新正向相关,国有企业则相反。

综上,本文提出假设1:

H1:政府对企业研发的现金补贴能够发挥促进或抑制作用,两者关系具有非线性特征。

(二)融资结构与研发投入

由Myers与Majluf的“优序融资”理论可知,由于交易成本的存在,内源融资的成本最低且不存在稀释股东权益的风险,而外源融资会降低企业价值。因此,企业在为研发项目筹集资金的时候,应该考虑首先利用内部盈余,债务融资次之,最后通过股权融资。然而,对于化学制药业这类技术密集型行业,仅仅依靠内部融资无法支撑企业庞大的研发支出,所以,企业必须借助外部资本来实现研发创新。

目前国内外大多数学者研究认为,企业债权融资会对研发活动产生一定的约束作用,而内源融资与股权融资能有效促进研发投入。如孙早等(2016)研究发现,我国战略性新兴产业的企业股权融资对研发支出具有显著的促进作用。Brown等(2011)研究发现权益性融资能够在金融市场动荡的情况下保障企业研发投入的稳定。Svensson(2007)通过研究瑞士中小型企业发现较低负债率有利于企业研发创新活动。Jensen(1964)等通过考察外部董事比例发现,股权集中对企业研发投入出有积极影响,而企业负债率与研发支出负向相关。Wang(2010)等通过研究石油公司不同融资工具对研发投入的影响发现,普通股比例与研发支出表现为正向关系,而债务融资与研发支出表现为负向关系。当然,也部分学者研究得出了其他结论,Williamson(1963)指出,对于企业负债和研发投入之间存在着最佳的融资结构,即两者之间表现为倒U型关系。Chiao(2002)通过对不同行业研究发现,债务融资会增加非科技型企业的研发投资与实物投资,但对于科技型企业而言,债务融资会降低企业研发支出。王新红(2012)、李汇东等(2013)研究表明,资本结构与研发投入强度并没有明显关系。陈紫晴(2015)通过研究236家中小板上市公司发现,内源融资、股权融资与企业研发投入均无明显影响。

综上,本文提出假设2:

H2a:内源融资促进企业研发投入;

H2b:股权融资促进企业研发投入;

H2c:债务融资抑制企业研发投入。

二、研究设计

(一)样本选取

本文选取2015年前公开上市,并于2015-2017年持续经营的化学制药业为研究样本,通过上海、深圳证券交易所及国泰安数据库等网站收集相关企业年报并进行手工整理。在此基础上,剔除PT、PT*、ST等有特殊变故的企业、剔除相关信息不完善的企业、剔除某些严重亏损的公司,以减少极端数据对实证分析的影响,经过筛选最终得到67家符合研究条件的化学制药企业。

(二)变量定义

本文旨在研究不同筹资渠道获得的资本对企业研发支出的影响,考虑到企业间资产规模的差异较大,因此选用相对指标来衡量文中主要变量。具体衡量方法见表1。

表1 相关变量及定义

(三)模型构建

1、固定效应模型。根据上文分析,利用如下固定效应模型,初步分析政府补贴、内源融资率、股权融资率及债务融资率对研发投入强度的影响:

其中,Cit表示控制变量,i表示公司个体,t表示年份,ε表示误差项。

2、门槛回归模型。进一步考察政府补助与研发支出是否会随着企业负债水平的不同而发生非线性的分段效应。为了有效分析三者之间的影响机理,避免由于人为划分资本结构区间而产生的误差,本文参考Hansen(1999)的面板门槛分析模型,利用样本的内生性将其划分为多个区间,进而研究政府资金补贴与研发投入的关系。构建单一门槛模型如下:

其中I为指标函数,rit代表门槛变量即资产负债率,而γ代表未知门槛,类似的,可以将模型扩充为双重门槛等多重门槛模型。

在得到γ的估计值后,本文需要进一步检验门槛模型的可靠性:门槛效应是否存在?估计值是否具有准确性?由于门槛效应显著的原假设为 H0:φ1=φ2,备选假设为 H1:φ1≠φ2,对应统计量为:

其中S0、S1分别表示H0与H1假设条件下的残差平方和,由于F统计量是非标准分布,为了确定拒绝原假设的P值,Hansen推荐使用Bootstrap自抽样法,构造似然比统计量:

三、实证分析

(一)描述性统计

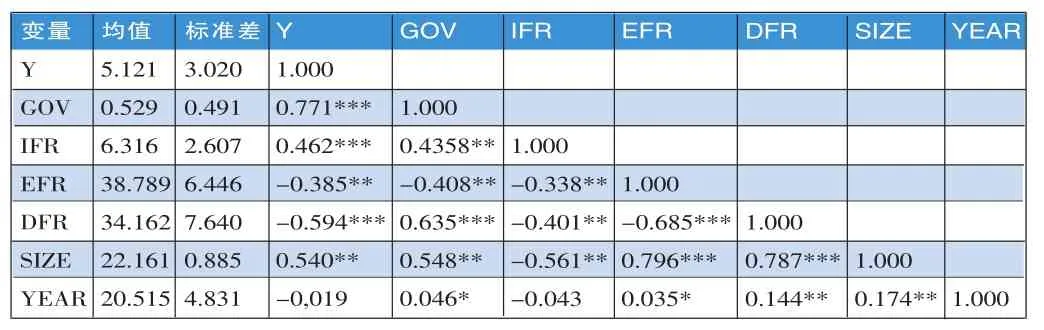

由表2对各统计量的基本描述可以看出,化学制药业企业的研发投入水平相对较高,平均投入强度达到5.121%,但标准差高达3.02%,证明不同企业间的研发支出差异巨大,此外,样本企业的政府补贴、融资结构等多项指标都存在较大差异,因此有必要进一步分析,探究不同资本来源与企业研发的关系。由变量间的相关性分析结果可知,研发投入与政府补现金贴、融资结构等均存在显著相关关系。其中研发投入强度与政府补助、内源融资率及企业资产规模显著正相关,与股权融资率、债务融资率负向相关,与企业年龄负相关但并不显著。

表2 描述性统计及相关性分析

(二)回归分析

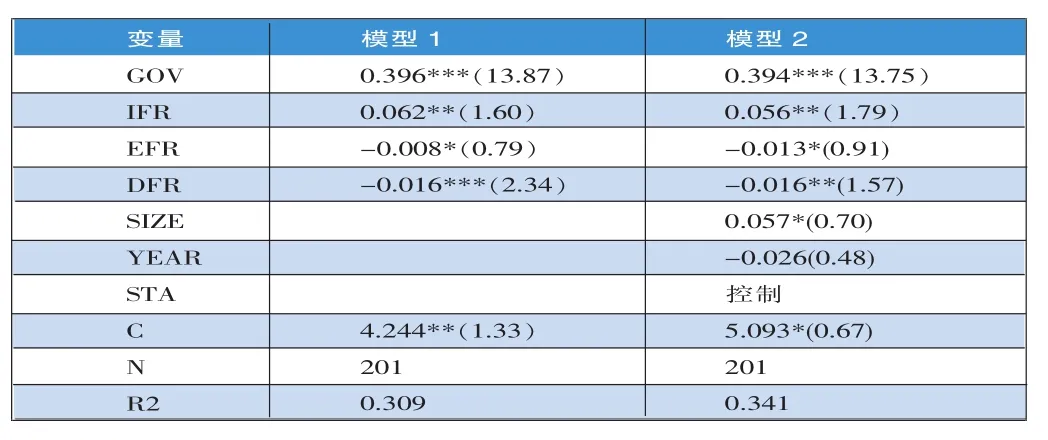

首先通过固定效应模型初步分析各统计量之间的关系,模型1对因变量与被自变量进行回归分析,模型2加入企业年龄、规模等控制变量。由表3回归分析结果可以看出,大部分变量之间具有显著的相关性,在加入控制变量后系数变化不大,证明结果具有一定的稳健性。政府补贴与研发投入的相关系数为0.394,且两者表现为正向相关;内源融资率的相关系数为0.056,与研发投入显著正相关,假设H2a成立;股权融资率的相关系数为-0.013,与研发投入负相关,未证实假设H2b,造成该结果的原因可能是,股东与企业经营者之间的利益并不完全一致,经营者往往更加关注其在任期间的短期利益,随着企业股权融资的增加,委托代理矛盾会进一步激化,从而不利于增加企业研发创新;债务融资率与研发投入的相关系数为-0.016,与研发投入显著负相关,假设H2c成立。

表3 回归分析结果

(三)门槛分析

利用Stata13.0进行门槛回归分析,得到估计的门槛值及P值(借鉴连玉军教授编写的xtthres命令)。由表4可知,模型通过单一门槛检验,对应门槛值为61.515%,且在95%的置信区间显著,证明结果具有可靠性,而双重门槛与三重门槛不显著。为了更清楚反映单一门槛估计值对应的置信区间,图1绘制了DFR的似然比函数图。

表4 门槛分析检验

图1 LR函数图

根据表4得到的估计值,进一步检验变量系数,结果见表5。

表5 参数估计结果

综合以上分析,可看出在企业长期负债的调节下,政府补贴与研发投入之间的关系为倒U型,支持假设H1。当企业的资产负债率小于61.515%时,两者之间存在着正向关系,此时的影响系数为0.461,证明政府补贴对企业研发投入有着正向的激励作用;当资产负债率超过61.515%时,两者之间的影响关系变为负向,影响系数为-0.895,说明在企业当负债率过高的情况下,政府补贴反而会降低企业研发支出。产生这种结果的原因可能是,在企业杠杆过高的情况下,还款压力的增加会使企业陷入财务困境,此时政府资金的直接补助可能会被用于企业生产经营的其他方面。

四、研究结论

多年以来,欧美等发达国家医药企业凭借着雄厚的资金、先进的研发能力及销售管理模式,始终占据着国际医药市场的主导地位。相比之下,我国化学制药业仍处于发展的初期阶段,行业创新主要以仿制为主,整体规模较小,创新能力与国际领先水平仍存在较大差距。考虑到医药行业对保障国民身体健康及群众切身利益的重要作用,促进企业研发创新,提高我国医药企业自主研发能力十分有必要。

本文通过探究化学制药业企业不同筹资渠道获得的资本对企业研发支出的影响,实证分析得出以下结论:(1)企业内源融资能有效提高研发投入;长期负债比例的增加会减少研发支出;股权融资与研发投入负相关,但作用不强;(2)政府补贴与企业研发支出呈现非线性关系,当企业长期负债率小于61.515%,两者之间有明显的促进作用,当其大于61.515%时,两者之间出现负向相关关系。

由此可见,为了有效提升政府补贴的利用效率,政府在给与直接补助时需要更加谨慎,对于杠杆过高、面临财务困境的企业适当减少现金补贴,通过税收优惠等其他奖励方式激励企业创新。与此同时,企业为保障研发活动的持续性,必须将负债率控制在合理的范围内,积极扩展研发筹资的其他渠道。■

猜你喜欢

今日农业(2021年14期)2021-11-25

当代陕西(2019年8期)2019-05-09

农家书屋(2019年1期)2019-02-19

领导决策信息(2017年10期)2017-05-17

上海农业学报(2016年2期)2016-10-27

黄河之声(2016年24期)2016-04-22

汽车观察(2016年3期)2016-02-28

华东理工大学学报(自然科学版)(2015年4期)2015-12-01

动物营养学报(2015年10期)2015-12-01

中国火炬(2015年3期)2015-07-31