基于熵值法的财务共享服务绩效评价研究

2018-09-14 05:44安徽财经大学会计学院安徽蚌埠233000

商业会计 2018年16期

□(安徽财经大学会计学院安徽蚌埠233000)

随着云平台信息技术的迅速发展,企业财务管理模式面临转型。作为财务与业务深度融合的管理模式,财务共享服务逐渐被国内企业引入,以达到成本领先和国际化的需求,也开辟了新的研究领域和实践方向。同时,财务共享体系的实施对企业绩效评价的影响值得探究。因此,本文以Z 公司为例,分析企业在财务共享服务实施过程中的绩效效果。

一、文献综述

(一)财务共享实证研究。Bob(2000)通过对比福特公司与世界前500强企业的财务流程,福特可以看出通过明确财务共享中心财务人员职能,提高了财务管理效率。我国企业逐渐引入财务共享理念后,对财务管理水平和服务质量是一次质的飞跃(李心合,2008)。张瑞君等(2010)、何瑛等(2013)都基于财务流程再造视角,认为财务共享中心创立了其与业务之间新的价值链,进而分析影响我国企业财务管理改革的关键因素,进一步完善了相关理论。

(二)企业绩效管理研究。企业绩效管理理论不断完善,除了平衡计分卡绩效管理工具外,K.Bertels等(1999)通过对比认为在企业绩效指标评价中,LDA模型优于BP神经网络模型。随着熵的应用推广,国内学者开始使用熵值法用于指标的筛选与赋值。董媛(2003)运用熵值法构建D-S模糊集对企业财务绩效进行评价。苏鹏飞等(2013)、韦晓慧(2015)通过DEA分析法和层次分析法构建不同维度评价指标体系,确定财务共享服务的绩效考核指标。

综上所述,有关财务共享服务对企业绩效评价影响的研究较少,而流程标准化、资源整合等财务变革,势必会促进绩效评价体系的变化。财务共享所带来的财务流程再造与组织形式变化,对于企业的绩效管理目标也有一定的影响。因此,本文期望为财务共享服务对企业绩效评价的影响提供一定的研究思路。

二、指标体系构建

根据已有文献,目前关于企业绩效评价的指标体系主要为盈利能力、偿债能力、运营能力和成长能力。Z公司是我国通讯行业大型的国有企业,在财务共享建设防方面有一些有益的探索,因此本文以Z公司为例,通过分析企业的现金流量情况判断Z公司的绩效效果。

由于通讯行业对创新投资需求大,资金较密集,需要有充足的周转现金流,所以在财务绩效分析四维度的基础上,笔者引入现金流管理,以期更好地评价企业2003—2016年实施财务共享以来的企业绩效效果。具体指标如下:由于适度指标存在为负的情况,为了后续熵值的计算,我们选择极差变化法,针对不同性质的财务指标,进行指标标准化处理,使其满足可比性。

熵值法是赋权法的非主观方法之一,为计算各项指标的权重,主要依据为观测值所内涵的信息大小,信息量与熵值成反比,与权重成正比。根据评价方案(m)与指标(n),形成矩阵 X=(xij)m×n。当指标值 Zij的差距越大,则该指标在绩效评价方面作用越大;相反则作用越小。

(一)对于正向指标的处理方法

在财务能力指标中,原始数据均值存在正、负数的情况,所以采用极差变化法对原数据进行直线无量纲化。极差变化法是熵值法中常用的数据处理方法,利用极差对正负指标进行无量纲化,使数据非负化,从而符合熵值法的后续计算。对于正向指标,本文采取以下处理方法:

X′ij=x′ij-min{Xij}/max{Xij}-min{Xij}

(二)对于适度指标的处理方法

为了确认适度指标Xij的适度区间[n,m],本文根据整理参考文献计算每年相关指标的平均值 X′ij,定义 n=MINx′ij,m=MAXx′ij(见下页表1)。

①当 xij<n 时,X′ij=1-[(n-xij)/max{n-min{xij},max{xij}-m}]

②当 n≤xij≤m 时,x′ij=1

③当 xij>m 时,x′ij=1-[(xij-m)/max{n-min{Zij},max{xij}-m}]

其中,xij为原始数值,x′ij为极差变化后的标准值。

三、Z公司财务共享服务绩效评价研究

(一)计算权重及综合得分

首先通过CSMAR数据库选取Z公司2003—2015年相关财务指标数据,并根据构建的指标体系对数据进行预处理。利用Mathlab工具,计算出五个维度指标的权重Wj,结果如表2所示。

表1 Z公司财务绩效评价指标体系

表2 四维度指标的权重

进一步计算各维度的综合得分,公式如下:

hi=∑Wikij

其中 Kij=x′ij/∑x′ij(i=1,2,…,n;j=1,2,…,n)

为了更好地比较wj,将2003—2016年各维度的权重相加,通过分析权重计算结果,我们可以得出,在Z公司中,各个能力权重差异并不大,其中,盈利能力所占权重最大,因此盈利能力维度的财务指标对企业财务绩效贡献最大,而现金流量所占权重最小,则贡献也最小。盈利能力不仅关系到企业所有者的投资报酬,也是企业的偿还债务的保障。

(二)综合得分分析

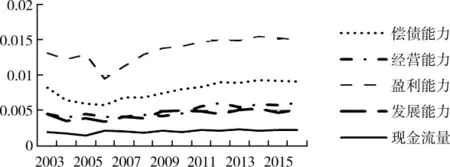

为了显著表现2003—2016年Z公司各维度的综合得分,笔者使用折线图表现财务绩效得分的变化趋势。如下图所示。

2003—2016年Z公司各维度的综合得分图

由折线图可看出,五个维度的得分排序为盈利能力、偿债能力、经营能力、发展能力、现金流量,其中盈利能力的综合得分与其他维度的得分差距较大,一直排名第一。经营能力与发展能力综合得分相似,整体趋势经营能力得分略高于发展能力得分。结合上图与Z公司实施财务共享服务的时间点,得出五个维度指标总体变化趋势为:在2003—2006年有小幅下降趋势,在2007—2010年均有显著上升。分析其原因,在Z公司实施财务共享服务初期,由于财务改革成本与员工对新财务系统的接受程度,造成消极影响强于积极作用,导致各个维度绩效得分均有所降低。但是随着财务共享中心的建立,整合了会计核算业务,加速资金流、信息流的互通,使绩效综合评分提高。

在2011—2013年,各维度的得分趋于平稳。进一步分析原因,财务共享可以减少重复性任务,将来自于核算系统、报账系统、影响系统和其他系统的数据,通过数据整合和分析,最终形成绩效管理相关报告。在全面参与经营管理的同时,提高业务效率,监控全面预算,降低成本,及时参与信息收集与分析,实现财务流程再造和财务管理标准化。

四、结论与展望

本文得出以下结论,第一,各个维度对财务共享绩效影响程度不同,排序为:盈利能力>偿债能力>经营能力>发展能力>现金流量。由于财务共享中心的建设需要考虑变革成本与收益,所以相较于盈利能力的波动,经营能力与发展能力对财务共享的实施反映并不明显。第二,财务共享服务对企业绩效的影响需要过渡期。通过分析综合得分趋势,在前三年初创期财务共享的实施使企业绩效评价有一定的下降,2007年以后,得分才趋于平稳增长阶段。分析财务共享的有效性不能立即实现的原因,主要是因为新的财务战略与原有的财务体系整合,会引起组织结构、财务运作、经营决策一系列的调整,抵消了财务流程再造和财务管理标准化带来的积极影响。

在财务共享服务中心的基础上,Z公司不仅要促进业务处理的标准化和精益化,而且更聚焦于管理会计方向,为公司战略和经营决策提供支持。同时,财务共享系统将向业务全流程发展,有效地搭建和联通工作流程和企业内部环节,包括资金、产品、客户等方面管理,支撑企业集团的价值创造和可持续发展。

猜你喜欢

心理学报(2022年5期)2022-05-16

医学概论(2022年3期)2022-04-24

当代陕西(2022年4期)2022-04-19

建材发展导向(2022年5期)2022-04-18

现代经济信息(2021年29期)2021-11-23

市场周刊(2021年4期)2021-11-21

当代陕西(2020年22期)2021-01-18

当代陕西(2020年17期)2020-10-28

中华诗词(2019年7期)2019-11-25

人大建设(2018年5期)2018-08-16