“营改增”对企业固定资产增值税核算的影响

2018-09-14 05:44广西民族师范学院经济与管理学院广西崇左532200

商业会计 2018年16期

□(广西民族师范学院经济与管理学院广西崇左532200)

一、企业固定资产会计核算的主要内容

按照现行企业会计准则对固定资产核算的规定,企业的固定资产主要分为动产和不动产两大类。财政部、国家税务总局《关于全面推开营业税改征增值税试点的通知》(财税[2016]36号)和财政部《关于印发<增值税会计处理规定>的通知》(财会[2016]22号)对增值税的计税方法和会计处理做出了明确具体的规定,对企业固定资产增值税的核算产生了重要的影响。根据现行会计准则,企业固定资产核算内容可以分为取得、持有与处置三个阶段。同理,固定资产的增值税核算也主要涉及这三个阶段。

(一)企业取得固定资产的增值税会计核算

根据现行的《增值税暂行条例》和《增值税会计处理规定》,企业取得固定资产的增值税核算可以分为动产的增值税核算和不动产的增值税核算,二者的会计核算存在差异。(1)对于动产,按照《增值税暂行条例》的规定,纳税人取得的在会计上作为固定资产核算的动产,除专用于免税项目、简易计税项目外,其进项税额可以在取得增值税专用发票的当期全额作为进项税额扣除。(2)对于不动产,按照国家税务总局公告2016年第15号的规定,一般纳税人取得(不包括租赁)的在会计上作为固定资产核算的不动产及不动产在建工程,除专用于免税项目、简易计税项目外,取得合法的增值税扣税凭证的,可以在取得扣税凭证的当期抵扣60%,在取得的第13个月抵扣剩余的40%。

例1:A公司为增值税一般纳税人,2018年5月2日购入一栋办公楼自用,支付价款1 000万元。按照2018年5月1日起执行的增值税税率政策,进项税额为100万元,款项已经支付。A公司的会计处理为:

借:固定资产 10 000 000

应交税费——应交增值税(进项税额)600 000

应交税费——待抵扣进项税额400 000

贷:银行存款 11 000 000

如果企业未将此不动产改变用途,应当在该不动产购入的第13个月抵扣之前剩余的40%进项税额。会计处理为:

借:应交税费——应交增值税(进项税额)400 000

贷:应交税费——待抵扣进项税额400 000

无论是动产或者不动产,若规模纳税人采用的是简易计税方法计税,即使取得了合法的增值税扣税凭证,其购置的在会计上作为固定资产核算的动产和不动产的进项税额仍然不能抵扣,应当作为取得固定资产的成本,计入固定资产的原值。

(二)企业持有固定资产期间的增值税会计核算

一般纳税人在持有固定资产期间,根据是否进行固定资产的改扩建,可以将其分为正常持有和改扩建两种情况,在这两种情况下,动产和不动产的增值税会计处理也存在差异。

1.正常持有情况下固定资产增值税的核算。一般纳税人在正常持有的情况下,如果未改变固定资产用途,则不涉及增值税的会计核算。但如果企业将持有的固定资产改变用途,将其专用于简易计税项目、免税项目、集体福利、个人消费或者发生非正常损失时,应当在改变用途的当期将已经抵扣或者待抵扣的进项税额作转出处理。

(1)对于一般纳税人持有的动产,应当在改变用途的当期作进项税额转出处理。

例2:一般纳税人A企业将其2016年5月1日购入的一台机器设备在2018年5月1日改变用途,专用于免税项目,取得该机器设备支付的价款为100万元,增值税为17万元,已累计折旧10%;A企业应当在改变用途的当期转出该动产已经抵扣过的进项税额15.3万元(170 000×90%),增加固定资产的账面价值15.3万元,并在此基础上重新计算后续年份该动产计提折旧的金额。改变用途当期的会计处理为:

借:固定资产 153 000

贷:应交税费——应交增值税(进项税额转出)153 000

(2)对于一般纳税人持有的不动产改变用途,应当在改变用途的当期,作进项税额转出。转出的进项税额等于不动产净值率乘以该不动产取得时增值税扣税凭证上注明的增值税税额。如果转出的不动产进项税额大于该不动产已抵扣进项税额的,应当将已抵扣过的进项税额在发生进项税额转出的当期全额转出,并从该不动产待抵扣进项税额中扣减不得抵扣进项税额与已抵扣进项税额的差额。

例3:A企业为增值税一般纳税人,2017年6月30日购入一栋办公楼用于办公,支付价款1 000万元,增值税税款170万元,采用直线法计提折旧,折旧年限为20年,2017年12月企业改变该办公楼的用途,将其改造成职工活动中心;根据国家税务总局公告2016年第15号的规定,应当转出进项税额165.75(170×97.5%),并调增该固定资产的账面价值165.75万元,重新计算后续年份计提折旧的金额。有关增值税的会计处理为:

借:固定资产 1 657 500

贷:应交税费——应交增值税(进项税额转出)1 020 000

——待抵扣进项税额637 500

2.对于改扩建的固定资产的增值税处理。对于一般纳税人在持有固定资产期间进行改扩建所发生的成本费用,取得合法增值税扣税凭证的,其增值税进项税额的扣除,动产和不动产适用于不同的规定。(1)对于动产,企业发生的改扩建支出取得增值税专用发票的,可以在发生改扩建的当期一次性扣除。(2)对于不动产,如果改扩建的成本支出未超过该不动产原值的50%,其取得的增值税专用发票注明的进项税额可以在取得的当期全额抵扣,如果改扩建的支出超过该不动产原值的50%,其取得的增值税扣税凭证上注明的增值税税额,其中60%可以在取得的当期作为进项税额抵扣,剩余的40%作为待抵扣的进项税额,在取得增值税专用发票的第13个月作进项税额抵扣。无论是动产还是不动产,由于小规模纳税人适用简易计税方法计税,因此其在持有期间因改扩建等原因取得的增值税扣税凭证,其进项税额仍然不能抵扣。

(三)企业处置固定资产的增值税处理

由于处置动产和不动产所适用的法律依据有差异,进而导致纳税人在处置固定资产时应当针对动产和不动产采用不同的税务处理。

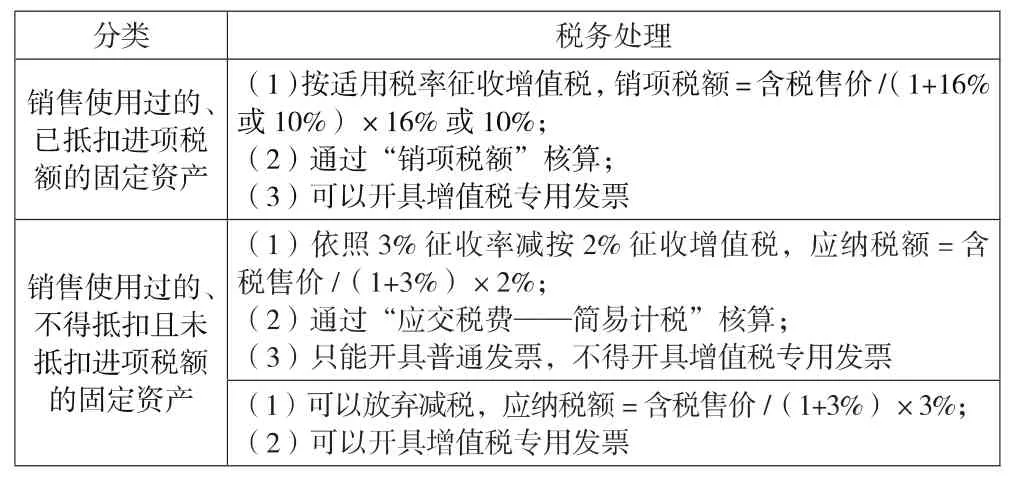

1.对于小规模纳税人处置自己使用过的固定资产(动产),应按照处置固定资产收取的价款和价外费用,依照3%的征收率减按2%征收增值税。除住宿业、鉴证咨询业、建筑业外,其他小规模纳税人在处置固定资产(动产)时,不得开具增值税专用发票。对于一般纳税人处置动产时,其适用的计税方法主要依据财税[2013]106号文及国家税务总局公告2015年第90号的规定,所适用的税率按照财税[2018]32号文的相关规定,会计处理则适用财会[2016]22号文的规定(见表1)。

表1 一般纳税人处置固定资产(动产)的增值税处理

表1中销售使用过的、已抵扣进项税额的固定资产是指一般纳税人销售其在2009年1月1日以后购进的固定资产(除自用的摩托车、游艇、小汽车)与2013年8月1以后购进的摩托车、游艇、小汽车;销售使用过的、不得抵扣且未抵扣进项税额的固定资产是指一般纳税人销售其2009年1月1日以前购进的固定资产、“营改增”试点前作为营业税纳税义务人缴纳营业税时购置的固定资产,以及特殊原因导致购置时不得抵扣进项税额的固定资产。一般纳税人销售使用过的、已抵扣进项税额的固定资产(动产)按照适用税率计算缴纳增值税,并可开具增值税专用发票;一般纳税人销售使用过的、不得抵扣且未抵扣进项税额的固定资产(动产),可以享受减按2%的征收比率计算缴纳增值税,但不得开具专用发票,如果放弃减税政策,则可以开具增值税专用发票。

例4:2018年5月2日,一般纳税人A企业处置其购置的一台机器设备,售价103万元,款项已收。该机器设备在购置时,价款100万元,增值税专用发票注明的进项税额合计17万元,购入时该固定资产进项税额未抵扣,处置时享受税收优惠,处置时的会计处理为:

借:银行存款 1 030 000

贷:固定资产清理 1 010 000

应交税费——简易计税20 000

假如该固定资产在购置时已经抵扣过进项税额,出售时,应当计提的增值税销项税额为142 069元[1 030 000/(1+16%)×16%],处置时的会计处理为:

借:银行存款 1 030 000

贷:固定资产清理 887 931

应交税费——应交增值税(销项税额)142 069假如A企业在购置该固定资产时是营业税的纳税人,处置该固定资产时,因为“营改增”成为一般纳税人,则其处置该固定资产时的税务处理与固定资产增值税会计处理中未抵扣进项税额的处置相同。

2.一般纳税人处置不动产时,其适用的计税方法主要依据国家税务总局公告2016年第14号的相关规定。(1)对于非自建的不动产,一般纳税人转让其2016年4月30日之前取得的不动产,可以选用一般计税方法,也可以适用简易计税方法。采用一般计税方法的,应当以取得的全部价款和价外费用作为销售额计算应纳税额;采用简易计税方法的,以取得的全部价款和价外费用扣除不动产购置价格或者取得不动产时的作价后的余额为销售额,按照5%的征收率计算缴纳增值税;转让2016年5月1日及以后取得的不动产,一般纳税人必须采用一般计税方法计算缴纳增值税;无论采用一般计税方法还是采用简易计税方法,都应当按照简易计税方法计算出的税额向处置不动产所在地地税机关预交增值税。(2)对于自建不动产,一般纳税人转让其在2016年4月30日前取得的不动产,可以选择适用一般计税方法,也可以适用简易计税方法。适用一般计税方法的,应当以取得的全部价款和价外费用作为销售额按照适用税率计算缴纳增值税,选择适用简易计税方法的,应当以取得的全部价款和价外费用作为销售额,按照5%的征收率计算缴纳增值税;一般纳税人转让其在2016年5月1日及以后自建的不动产,必须适用一般计税方法计算缴纳增值税,无论采用一般计税方法,还是采用简易计税方法,都应当按照简易计税方法计算预交增值税税款。

小规模纳税人(除其他个人外)转让不动产,如果为非自建,则应当按照方法(1)中的简易计算方法计算应当缴纳的增值税;如果为自建,则应当按照(2)中简易计税方法计算缴纳增值税,无论采用(1)或者(2),都应当向不动产所在地地税机关预交增值税,向机构所在地国税局申报纳税。但由于预交的增值税与申报应当缴纳的增值税相等,因此对于小规模纳税人而言,在机构所在地实际缴纳的增值税税额为零。

例5:2018年4月,一般纳税人A企业转让其2015年9月购置的一栋厂房,作价1 110万元(含税价),购置该厂房时支付了555万元。

(1)若A企业采用简易计税方法,应缴纳增值税为:(1 110-555)/(1+5%)×5%=26.4286(万元),则处置时涉及增值税的会计处理为:

借:固定资产清理 264 286

贷:应交税费——简易计税264 286

(2)若A企业采用一般计税方法,应缴纳增值税为:(1 110-555)/(1+11%)×11%=55(万元),涉及增值税的会计处理为:

借:固定资产清理 550 000

贷:应交税费——应交增值税(销项税额)550 000

无论采用一般计税,还是采用简易计税,都应当在转让时向不动产所在地地税机关预交增值税264 286元。

(3)若A企业转让的不动产为自建,采用简易计税时,应缴纳增值税为:1 110/(1+5%)×5%=52.8571(万元),涉及增值税的会计处理为:

借:固定资产清理 528 571

贷:应交税费——简易计税528 571

(4)若A企业转让的不动产为自建,采用一般计税时,应缴纳增值税为:1 110/(1+11%)×11%=110(万元),涉及增值税的会计处理为:

借:固定资产清理 1 100 000

贷:应交税费——应交增值税(销项税额)1 100 000

对于转让自建的不动产,无论采用一般计税,还是简易计税,都应当向不动产所在地地税机关预交增值税528 571元。

二、企业应对固定资产增值税处理的对策建议

“营改增”试点推行以来,为企业减税的效应凸显。但由于政策处于不断完善过程中,国家税务总局出台的文件也比较多,这给企业税务遵从带来了较大的挑战。企业需要不断与时俱进,降低涉税风险。具体到固定资产增值税税务与会计处理方面,笔者认为,企业应当从以下几方面做好应对措施。

(一)企业在经营过程中应当重视发票管理

现阶段发票仍然是税务机关进行税务管理的重要工具,这在增值税中表现得尤为明显,企业要想抵扣进项税额必须取得合法的扣税凭证,并通过相关认证。因此无论是一般纳税人还是小规模纳税人都要重视增值税专用发票的管理。如国家税务总局公告2016年第15号规定“企业将原规定不得抵扣进项税额的不动产发生用途改变用于允许抵扣项目时,其不动产进项税额可以抵扣,但企业需要提供2016年5月1日以后开具的合法有效的增值税扣税凭证”。对于小规模纳税人来说,这个规定可能不会引起企业的重视。因为即使取得增值税扣税凭证,小规模纳税人进项税额也无法抵扣,因此小规模纳税人在日常经营中有可能取得增值税普通发票。但是由于不动产的使用年限较长,如果小规模纳税人在日后的经营过程中随着规模的扩大,转为一般纳税人时,因为购置不动产未取得合法的增值税扣税凭证从而导致进项税额无法扣除时,就会增加企业成本。

(二)加强日常账务管理,强化会计核算水平

“营改增”使企业购置固定资产(不动产)的成本有所降低,但是对企业日常账务核算的要求在不断提高。比如在不动产进项税额转入或转出时,要求按照会计方法计算不动产的净值,而不是账面价值;在现行的会计制度和企业所得税规范方面,固定资产(不动产)的账面价值、净值和计税基础不一致经常发生,为更好地区别和核算这些差异,需要企业在日常活动中强化会计核算水平,从而保证企业的税务遵从,降低税务风险。

(三)企业应关注省级及省级以下国地税合并后税收征管的走向。具体到固定资产(不动产)方面,主要关注处置不动产预交增值税的政策是否会发生变化。2018年6月,全国各省(自治区、直辖市)级以及计划单列市国税局、地税局合并并且统一挂牌,7月5日,全国各市级国税局、地税局合并,7月20日县级国地税局合并挂牌。根据国家税务总局2016年第14号公告的规定:“企业在处置不动产时,需要在不动产所在地地税机关预交增值税,向机构所在地国税机关申报纳税。”那么,国地税合并后,企业转让不动产是否还需要预交税款?目前没有新的文件出台。因此企业在处置不动产的过程中应当密切关注新的政策走向。与此同时,随着国地税合并,税收征管的整体水平将会得到提高,企业在享受办税便利的同时,更应该规范自己的涉税行为,以免带来税务风险。

猜你喜欢

法制博览(2022年5期)2022-11-21

文萃报·周二版(2022年1期)2022-01-22

科学与生活(2021年4期)2021-11-10

文萃报·周二版(2021年41期)2021-10-31

商情(2019年43期)2019-10-20

中国集体经济(2018年36期)2018-03-01

领导决策信息(2017年35期)2017-10-20

商情(2017年21期)2017-07-27

财会学习(2017年7期)2017-04-07

新会计(2016年11期)2017-01-04