某大型医院MR项目成本效益分析

2018-09-12 00:52:12陈宇玲

中国医疗设备 2018年9期

陈宇玲

广州市番禺区中心医院,广东 广州 511486

引言

随着人民生活水平的提高,人们对医疗水平的要求也越来越高,大型综合医院对疾病的诊断,不仅需要医务人员全面的医疗知识,丰富的医疗经验,还需要一些必要的辅助检查,因此为了提高医疗水平,常常需要购进一些先进的大型的医疗设备,磁共振(Magnetic Resonance,MR)设备属于大型医疗设备,医院实行全成本核算后,大型的医疗设备的成本效益如何,是关注的一个热点问题[1]。为了在实际工作中加强其成本核算,使其发挥更大的社会效益和经济效益,不断提高我们的经营管理水平,本文对某大型综合性三甲医院MR项目2014~2016年的运行情况进行分析。

1 资料

1.1 资料来源

广东省广州市某综合性三甲医院财务科、设备科、放射科、信息科的数据报表。

1.2 资料内容

2014~2016年放射科MR技术检查人数、检查收入、MR检查室员工数、耗材、年折旧费用等固定成和可变成本。

2 研究方法

2.1 成本分析方法

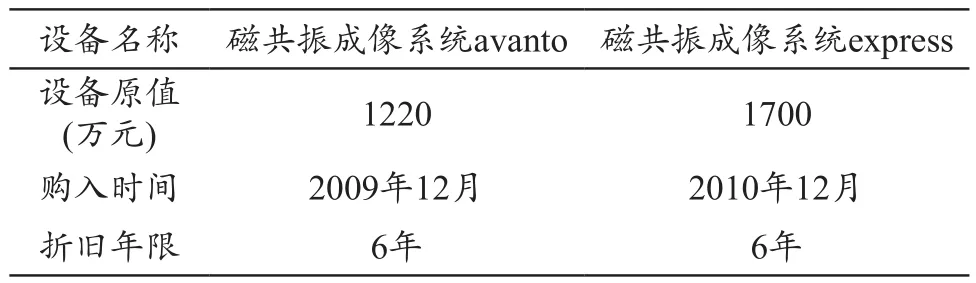

MR成本包括可变成本和固定成本。项目基本情况,见表1。

表1 MR设备项目基本情况

2.1.1 可变成本

可变成本包含以下几方面[2]:① MR使用所需的消耗性卫生材料和药品费用;② MR室人员工资、外出进修及培训学习等费用;③ MR运行所需配套设备的维修成本支出费;④ MR运行所需水、电及管理分摊费。

2.1.2 固定成本

固定成本包含以下几方面[3-4]:

(1) 设备购置成本的折旧费用。设备折旧费计算分式[5]:年折旧费=设备总值÷折旧年限;折旧年限:折旧年限根据中华人民共和国财政部和卫生部制定的《医院财务制度》[6-7],计算时把折旧年限设定为6年,并且采取平均折旧法进行计算,即6年后设备的残值为零。

(2) 房屋的折旧。把放射科所占用面积乘以单位面积造价,计算出科室房屋的总造价,计算时把房物的折旧年限设定为50年。

(3)设备维保费用。每年的维修和保险费用都是固定的金额。

(4) 机会成本。指资金用于购买设备,而损失存入银行的可获得的利息收入。

2.2 本量利分析方法

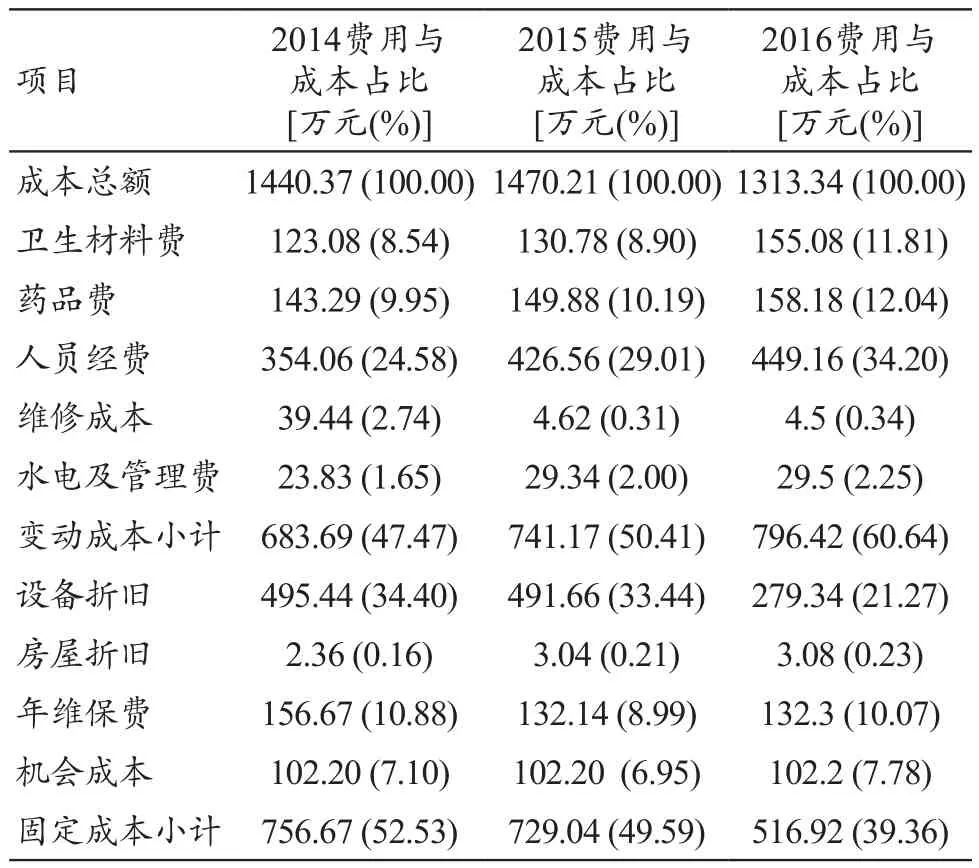

本文根据固定成本[8]、变动成本[9]、工作量、均次收费水平[10]、收入、收益等[11-12]变量之间的内在规律性的联系,为医院的会计预测决算和规划提供必要的财务信息的一种定量分析方法[13-15]。本文通过3年来该院MR成本总额(包括固定成本和可变动成本)、总收入、实际工作量、均次收费水平、单位变动成本、单位边际贡献(单位边际贡献=单价-单位变动成本)、保本工作量(保本工作量=固定成本/单位边际贡献)、投资收益率(年收益率=(收入-成本)/设备价值)进行分析和目标预测,从而揭示各相关指标的内在联系。本文MR成本核算的过程就是将成本总额中固定成本和可变成本进行归集和计算,在成本核算中均采用直接成本。医院MR成本结构明细表,见表2。

表2 医院MR成本结构明细表

2.3 效益等级评价

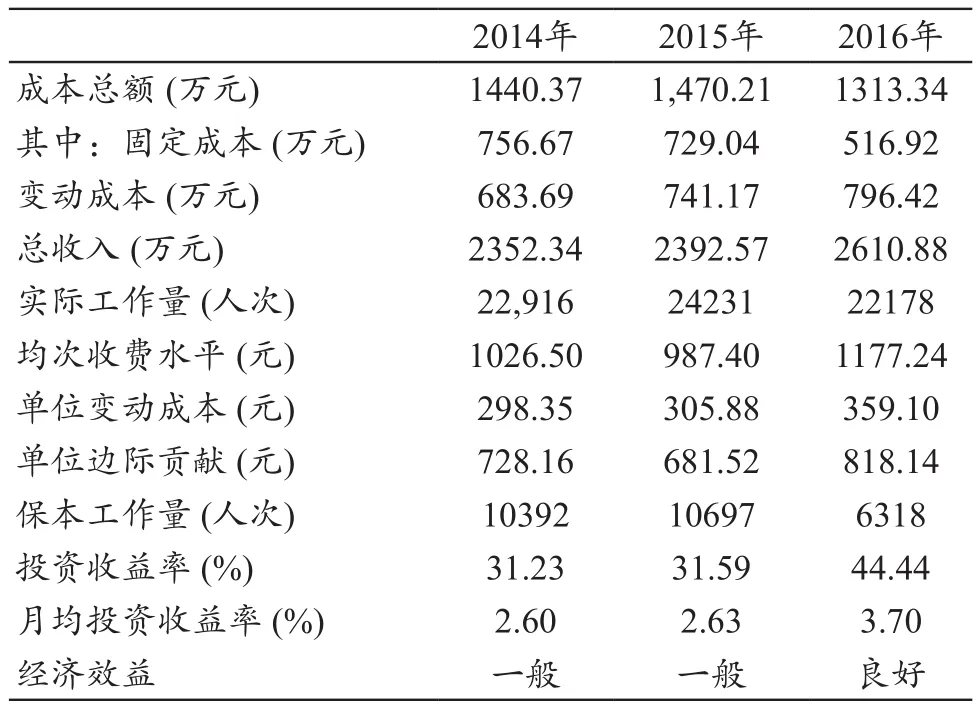

效益等级是衡量设备经济效益的参考指标,以月均收益率来划分。月均收益率=月均收益/设备总值。标准共分四级:一级,月均收益率在10%(包括10%)以上为优秀;二级,月均收益率在3%~10%(包括3%)之间为良好;三级,月均收益率在0~3%为一般;四级,月均收益率是负值的亏损设备为差。MR项目经济运行分析表,见表3。

表3 MR项目经济运行分析表

3 讨论

3.1 成本结构分析

MR机采用直线折旧法,折旧年限为6年,每年购买维修保险。MR项目的年成本估算结果:经成本核算,该院MR项目2014年、2015、2016年总运行成本分别为1440.37、1470.21、1313.34万元。2015年同比增加2.07%,2016年同比下降7.19%。

从成本结构来看,人员经费、维修成本、设备折旧的成本占比波动较明显。人力成本占比呈现逐年增大趋势。2014年维修成本占比较大,主要是因为结转2013年的MR室改造工程(约28万元)。2016年项目的设备折旧占比相对2015年下降明显,原因是2009年购置的MR于2015年12月折旧完毕。

3.2 项目效益分析

表3中用本量利分析法,对MR项目经济运行情况进行分析,从三来年MR项目的固定成本、单位变动成本、次均收费及实际工作量中,由保本工作量的计算公式,求得保本工作量,2014、2015、2016年保本工作量分别为10392、10697、3159人次,而2014、2015、2016年实际工作量是保本工作量的2.21、2.27、3.51倍。

经测算MR项目2014、2015、2016年月均收益率分别为2.60%、2.63%、3.70%,说明MR项目运行的效益等级均为二级,经济效益分别为一般、一般、良好。2016年经济效益提升,原因是人均收费水平有较大幅度的上扬。

3.3 设备服务负荷程度分析

功能利用率是评估医疗设备的服务负荷程度、潜力的一项敏感指标。医疗设备的年功效利用率=医疗设备的年实际工作量/(日最高工作量×全年开机天数)×100%。

据统计,MR室在2014、2015、2016年日最高工作量分别为123、116、119人次/天。若考虑到科室正常的服务时限,即将开机时间调整为MR室正常的开放时间(即剔除周末以及节假日)275、275、272天,则修正后的功效利用率为67.75%、75.96%、68.52%。修正后的功效利用率,可理解为MR室的服务负荷程度。由上可知,科室未达到满负荷工作状态。

4 总结与展望

MR项目有一定的经济效益,同时它还为科研课题提供了扫描数据,对该院科研的发展具有重要意义。但现有的MR设备已使用了5年或6年,随着使用年数增加,设备老化,故障率将升高。另外,MR检查时间比CT的检查时间长,平均每个患者检查时间约为15 mm,因此工作量提升空间有限,单次检查成本较高。因此。针对现状,本文作出以下建议。

4.1 加强设备维护保养

加强设备维护保养,可确保设备正常使用,使设备使用年限延长。该院现有的两台MR,其中一台2015年12月折旧完毕,另一台将于2016年12月折旧完毕。折旧成本将于2017年变为零。延长设备的使用年限,能令设备创造更大的收益,这就需要科室使用人员与设备维修组的医学工程师共同努力,不定时得加强对设备的检测,对设备进行预防性维修,使设备的使用年限延长。目前该院购买了MR设备的厂家维保服务,维护保养主要依赖厂家,而对厂家的维保服务监管力度不强,处于被动状态。该院的医学工程师和科室应积极主动介入设备维修,一方面应跟踪评价厂家维保服务质量,另一方面定期对设备维护保养和功能检查并做好记录,建立设备维保档案,动态观察设备的运行情况,使设备保持良好的状态,减少损坏维修的发生率,从而促使设备的使用寿命延长。

4.2 提高收益水平

要提高收益水平,不仅从“支”的角度考虑,还要从“收”的角度考虑。从成本结构来看,该项目变动成本占总成本的四至六成,其中占比较大的是人员成本、卫生材料成本、药品成本。因此,成本控制重点应放在人员、卫生耗材与药品上。

收支控制从“收”的角度考虑,则要求尽量不选择高变动成本、低边际贡献的业务。由上表(MR项目经济运行分析表)可知,三个时间段的人均收费水平以及单位边际贡献水平波动明显,这显然是三个时间段分别的各收费项目工作量的结构差异造成。因此,可以考虑对MR各收费项目的工作量结构进行初始设计,并以此为导向,引导各收费项目的工作量结构调整,以达到从源头上控制收支的目的,实现经济效益和社会效益的“双赢”。

4.3 提高设备的利用率

对大型设备科学有效的管理,可合理提高设备的利用率。从设备服务负荷程度分析可知,科室未达到满负荷工作状态,应在保证检查合理性和检查质量的基础上,合理提高设备的利用率,提高医疗资源的社会效益,保持科室处于良好的工作状态,这样有利于医院的持续发展,创造长远利益。

[参考文献]

[1] 李应宗.谈医疗设备的成本管理[J].中华医院管理杂志,2001,(4):224-225.

[2] 梁伯进,廖勇彬,罗小燕,等.大型设备CT成本效益分析[J].国际医药卫生导报,2012,18(21):3087-3089.

[3] 梁伯进,廖勇彬,罗小燕,等.江门市综合性医院大型医疗设备绩效分析系列研究概述[J].国际医药卫生导报,2012,18(19):2791-2794.

[4] 李海红,李欠,王婷,等.社区卫生服务机构医疗设备效益管理分析[J].中华医院管理杂志.2012,28(12):944-946.

[5] 沈绍芳.完善医院会计制度建设确保医改顺利进行[J].中国集体经济,2011,(3):146-147.

[6] 刘莉.医院固定资产管理中存在的问题[J].企业文化(下半月),2010,(4):18-19.

[7] 张菊芬,郑谦.我院部分大型设备的效益分析[J].医疗设备信息,2004,(2):60-61.

[8] 严学术.管理会计中Excel的高级应用-本量利分析[J].商场现代化,2015,(10):216.

[9] 俞玉刚.量本利分析法在船舶工业经营决策中的运用[J].企业改革与管理,2015,(6):101-102.

[10] 张梦遥.本—量—利分析在身边的应用及建议[J].科技创新导报,2013,(14):216.

[11] 欧阳洲.浅谈本量利分析法在食品企业的具体应用[J].财经界,2014,(24):127-128.

[12] 欧阳洲.本量利分析法的具体应用分析[J].经济研究导刊,2015,(16):150-151.

[13] 张仲雯.本量利分析在财务管理中的实践应用[J].现代商业,2015,(3):211-212.

[14] 谢婧瑶.管理会计工具的经济学分析——本量利分析模型的最优化问题探讨[J].商情,2017,(1):2-3.

[15] 付光富.多品种结构下本量利的案例解析[J].当代会计,2016,(2):28-29.

猜你喜欢

地理信息世界(2021年2期)2021-08-14 02:11:02

现代畜牧科技(2021年4期)2021-07-21 06:13:08

今日财富(2021年7期)2021-03-24 11:27:19

中国商论(2018年10期)2018-01-27 11:19:59

中成药(2017年6期)2017-06-13 07:30:35

河南工程学院学报(社会科学版)(2017年1期)2017-03-27 08:01:28

中国信息化周报(2016年45期)2016-12-27 18:11:12

商场现代化(2016年12期)2016-06-06 16:35:00

动物营养学报(2015年3期)2016-01-07 11:06:10

终身教育研究(2015年1期)2015-02-28 01:23:32