轻资产企业β系数的影响因素实证分析

——基于互联网和文化传媒上市公司的数据

2018-09-10 06:59:52□

商业会计 2018年13期

□

(东北林业大学经济管理学院 黑龙江哈尔滨150036)

一、引言

互联网企业和文化传媒企业因其经营业务特征,本身就具有轻资产性。具有无形资产占比较大等财务特征的轻资产企业,在我国属于新兴产业,市值规模较大,经营模式层出不穷。人才、技术和创意是轻资产企业的第一生产力,奠定了轻资产企业持续经营的基础,即智力资本为轻资产企业创造了非常大的价值。为了使轻资产企业得到更好发展,对其股票市场的系统性风险进行研究就显得尤为重要。Sharp(1964),Lintner(1965),Mossin(1966)根据投资组合理论提出的资本资产定价模型(CAPM)可以用来连接风险与回报,其中β系数度量了股票的系统性风险,与股票价格的波动直接相关,即β系数可以衡量公司相对于整个市场的波动性。本文通过实证研究分析互联网企业和文化传媒企业这类轻资产企业β系数的影响因素。

二、文献综述

综合来看,国内外学者均认为影响β系数的因素主要分为三类:宏观经济因素,如经济周期、利率、通货膨胀等;公司基本特征,如总资产报酬率、资产负债率等财务因素;公司的行业类别及所归属的经济部门,如行业周期性、行业特殊性等。

从宏观经济因素来看,Robichek,Cohn(1974)研究发现通胀率和收入增长率会影响证券的系统性风险。Bost,Newboldp(2004)和Choudhry(2005)的研究发现,公司运作方式、特定商业环境、重大经济政治事件均会使β系数发生变化,宏观金融波动也是β系数发生变化的一个原因。从公司基本特征来看,张甲宇(2008)以我国沪深两市A股上市公司为研究样本,研究结果显示:β系数只与9个财务变量显著相关。徐建卫(2015)以我国沪市451家公司的成分股为样本,研究发现,公司规模、财务结构、盈利能力、成长性和市场价值比等因素是造成β系数不稳定的重要原因。郭范勇、潘和平(2017)以我国沪深上市公司为研究对象,得出β系数受市场因素的影响较为明显,受公司基本面的影响不是很明显的结论。从行业因素来看,Rosenberg,Mckibben(1973)的研究发现不同行业股票的β系数之间存在持续差异。根据现有文献,大部分研究侧重于公司基本特征和行业特征对β系数的影响。在此基础上,本文引入市场因素和智力资本因素,分析轻资产企业β系数变动的影响因素。

三、研究设计

(一)研究样本和数据来源。本文选取2014—2016年我国沪深两市互联网和文化传媒上市公司成分股为研究对象,剔除2014年及以后年度上市的公司,最终选取75家样本公司(互联网上市公司39家,文化传媒上市公司36家)。本文所有的原始数据均来源于Wind资讯金融终端。

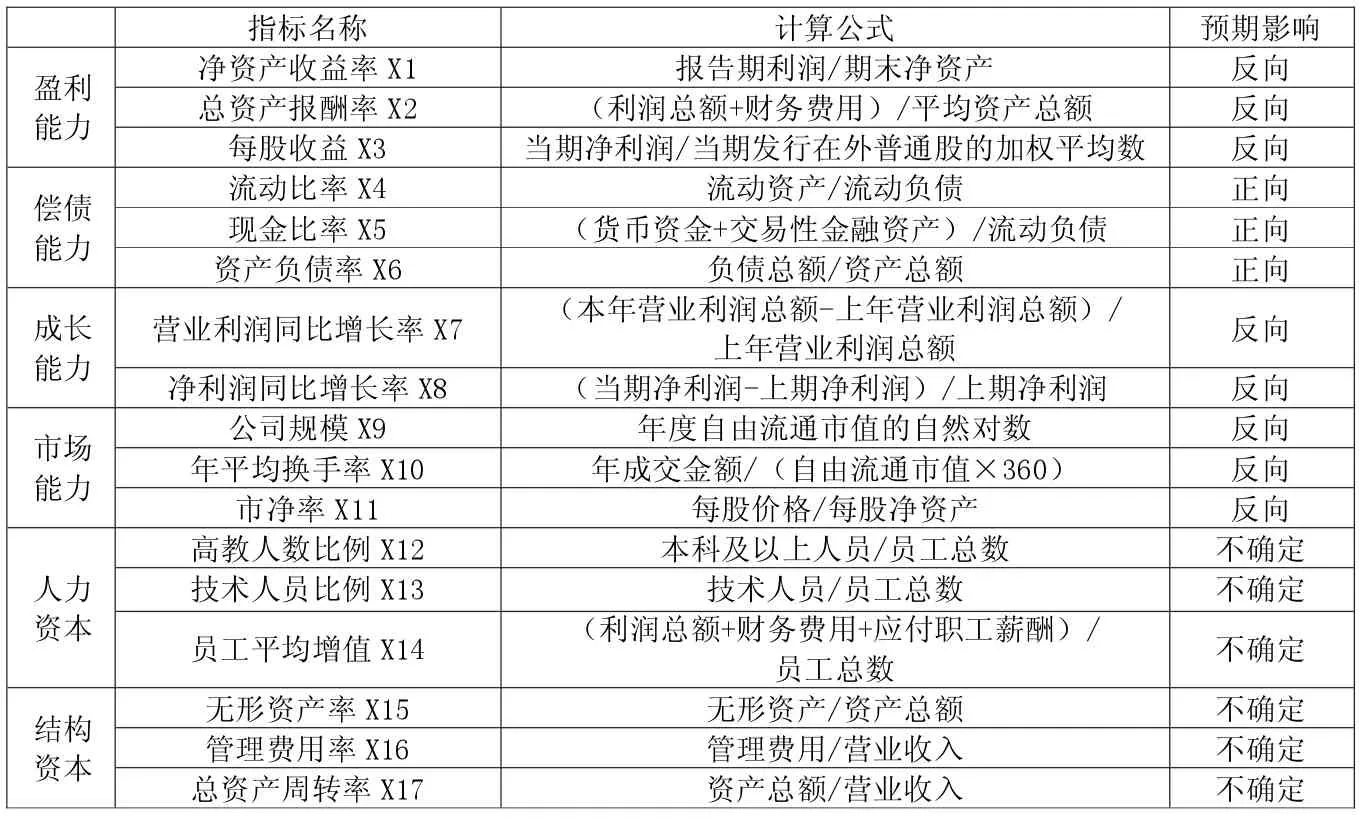

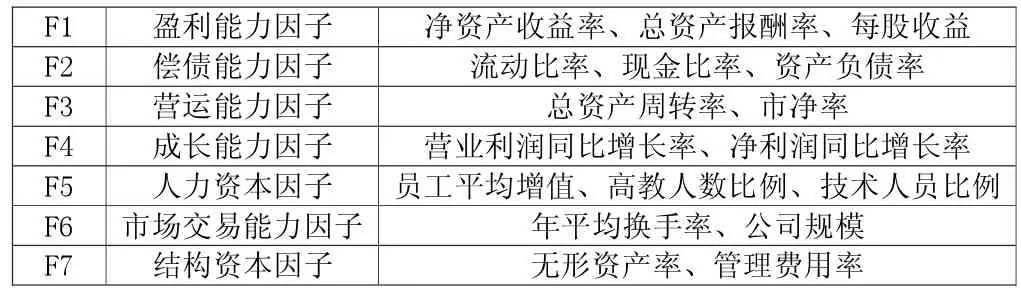

(二)影响指标的选取与计算。根据国内外相关文献及理论,本文从财务因素、市场因素和智力资本因素方面,选取了17个有关指标作为β系数的影响因素,根据相关理论,定性分析这些指标对β系数的影响方向。影响因素的归类情况见下页表1。

(三)β系数的估计。基于资本资产定价模型的β系数的估计模型有两种:单一指数模型和资本市场线模型。本文选取单一指数模型测算β系数,同时选取沪深300市场指数和日回报率,回归模型为:

Rit=αi+βiRm+εi

其中,Ri为在t时企业的日回报率,αi是回归的截距,εi是t时的回归剩余,回归的斜率就是估计的β系数值。

四、实证分析

(一)差异显著性分析。为了分析互联网企业的β系数和文化传媒企业的β系数是否存在显著性差异,能否合理地汇总到一起研究轻资产企业的β系数,需要对两个行业的β系数进行差异显著性分析。因对二者各自β系数的总体分布不甚了解,本文首先进行正态分布检验。若不服从正态分布,则选择非参数检验,采用两配对样本的威尔科克森符号秩检验来判断二者之间的差异是否显著。

表1 影响因素归类情况

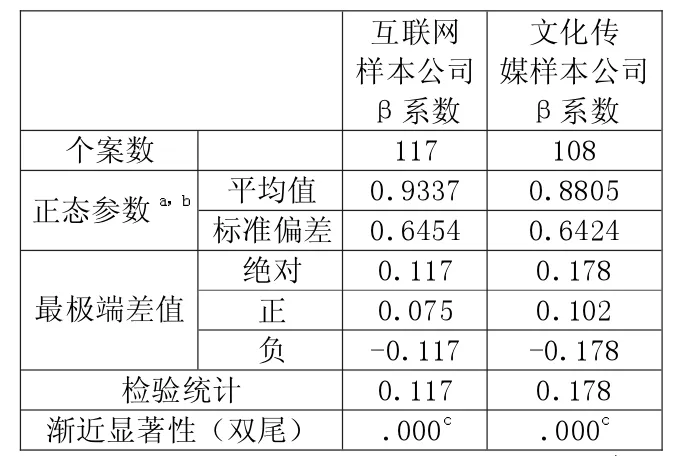

1.正态分布检验。统计学提供了很多正态分布检验方法,如夏皮罗维尔克检验法(W检验)、科尔莫戈罗夫检验法(K-S检验)等。本文采用单样本K-S检验对互联网样本公司的β系数和文化传媒样本公司的β系数进行正态分布检验。单样本K-S检验的思路是将样本观察值的分布和设定的理论分布进行比较,求出二者之间的最大偏离并检验这种偏离是不是偶然的。其原假设H0为:β系数总体分布与正态分布无显著性差异。

利用SPSS 25进行单样本K-S检验,检验结果见表2。

由表2的检验结果可知,互联网样本公司β系数和文化传媒样本公司β系数单样本K-S检验的Z统计量分别为0.117、0.178,渐近显著性水平均远小于0.05,因此拒绝原假设,即互联网样本公司的β系数和文化传媒样本公司的β系数均不服从正态分布。因此下文采用两配对样本的威尔科克森符号秩检验进行显著性差异检验。

表2 单样本K-S检验

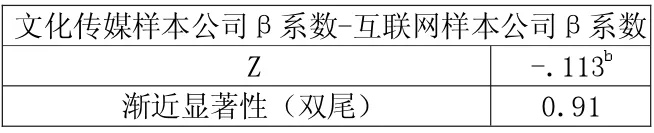

2.威尔科克森符号秩检验。两配对样本的威尔科克森符号秩检验一般用于对配对研究对象给予不同处理或进行处理前后是否具有显著性差异的分析,其基本思路是如果两样本来自的两相关配对总体没有显著差异,不但差值中正数的个数和负数的个数应大致相等,而且正值和负值的秩和也大致相等。其原假设H0为:互联网企业的β系数和文化传媒企业的β系数无显著性差异。

利用SPSS 25进行威尔科克森符号秩检验,检验结果见表3。

表3 威尔科克森符号秩检验统计a

由表3可知,互联网样本公司β系数和文化传媒样本公司β系数两配对样本的威尔科克森符号秩检验Z统计量为-0.113,渐近显著性水平大于0.05,因此不能拒绝原假设,即互联网样本公司的β系数和文化传媒样本公司的β系数无显著性差异。下文将两个行业汇总到一起研究轻资产企业β系数的影响因素。

(二)因子分析。因子分析是研究如何以最小的信息丢失将众多原有变量浓缩成少数几个因子,并使因子具有一定的命名解释性的多元统计分析方法,其核心是用较少的相互独立的因子反映原有变量的绝大部分信息。可以将这一思想用数学模型来表示。设有 P 个原有变量 X1,X2,……,Xp,且每个变量(经标准化处理后)的均值为0,标准差为1。现将每个原有变量用K(K<P)个因子 F1,F2,……,Fk的线性组合来表示,则有:

X1=a11F1+a12F2+a13F3+……+a1kFk

X2=a21F1+a22F2+a23F3+……+a2kFk

……

Xp=ap1F1+ap2F2+ap3F3+……+apkFk

以上便是因子分析的数学模型,F1,F2,……,Fk为公因子。因子可以理解为高维空间中相互垂直的K个坐标轴,它们的系数A称为因子载荷矩阵,aij(i=1,2,……,P;j=1,2,……,K)称为因子载荷,是第i个原有变量在第j个因子上的负荷。利用SPSS 25对选取的影响因素进行因子分析,由于篇幅有限且每年都重复相同的检验步骤,因此本文仅列出2016年的分析过程,结果如下:

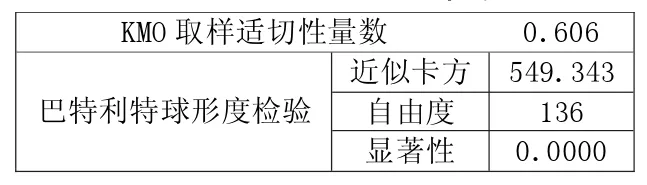

1.巴特利特球形度检验和KMO检验。如表4所示,巴特利特球形度检验是显著的,且KMO的值大于0.5,说明本文选取的影响因素适合做因子分析。

表4 KMO 和巴特利特检验

2.公因子提取与命名。利用SPSS 25主成分分析法,旋转后的成分矩阵结果如表5所示,提取的7个公因子包含了17个影响因素78%的信息,说明提取的公因子很好地综合了原始变量的信息。

在因子分析中,通常经济含义相同的影响因素会包含在同一个公因子中,但由于各个影响因素自身的原因或是宏观原因,会使得各年的公因子不尽相同。不过总体而言,公因子代表的影响因素是比较稳定的。综合2014—2016年,提取的公因子构成如表6所示。

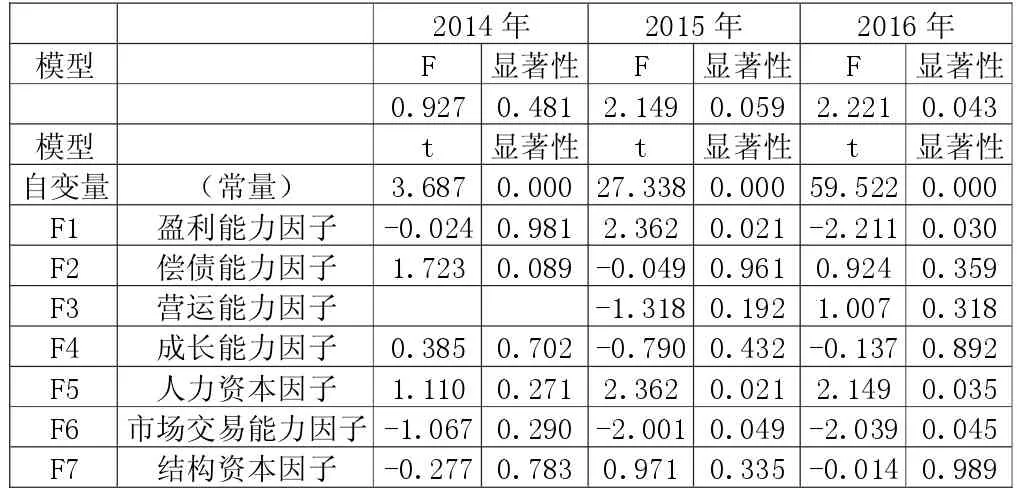

(三)截面回归分析。为了得到公因子影响β系数的程度与方向,本文以2014—2016年各年度估计的β系数值为因变量,各年分别提取的公因子为自变量,利用SPSS 25按年度进行多元回归,年度截面回归分析结果如表7所示。除2014年外,其他年度的回归方程都具有显著性,说明使用线性模型来描述β系数与公因子之间的关系是恰当的,且F统计量在逐年增加,说明包含这些公因子的模型对β系数的解释力度在不断增强。

在提取的7个公因子中,有3个公因子在不同年份与β系数存在显著线性关系,即盈利能力因子、人力资本因子和市场交易能力因子对β系数具有显著影响,存在持续影响力。其中,市场交易能力因子和盈利能力因子对β系数具有显著的反向影响,与预期结果一致;人力资本因子对β系数具有显著的正向影响;而偿债能力因子、成长能力因子、营运能力因子和结构资本因子与β系数无明显线性关系,对β系数的影响不显著,而且影响方向也不确定。

五、研究结论

第一,从企业的财务影响因素来看,盈利能力因子对轻资产企业的β系数具有显著持续的反向影响,即企业的盈利能力越强,越不受市场波动的影响;而偿债能力因子、成长能力因子、营运能力因子对轻资产企业β系数的影响不显著。互联网企业和文化传媒企业具有一个共同特征,即融资渠道单一,大多数企业都没有负债,偿债能力不能合理地解释β系数的变动;而成长能力因子对β系数的影响不显著,与理论预期不符,这可能是因为本文选取的代表企业成长性的因素利润增长率不适合用来反映系统性风险。

第二,从市场自身的影响因素来看,轻资产企业的市场交易能力对β系数存在持续解释能力,并且在影响方向上具有稳定性。其中,属于市场交易能力因子的影响因素是年平均换手率和公司规模。互联网企业和文化传媒企业都属于周期性行业、发挥规模经济,更看重的是市场占有率、用户数量,市场交易能力越强,对市场波动的反应越不明显,即年平均换手率和公司规模对轻资产企业的β系数具有反向影响。

第三,从智力资本的影响因素来看,人力资本对轻资产企业的β系数具有持续正向影响,而结构资本不具有显著影响。人力资本是影响企业资本成本的核心智力资本因素,需要很长的时间才能形成结构资本,比如企业理念、文化、创新创意等,需经过长时间的发展才能显现出来,可以看出轻资产企业更看重人力资本的投入。然而,智力资本并非越多越好,因为行业内各个企业的理念、生产发展力不同,利用智力资本的能力也存在一定差异,盲目地投资智力资本可能会给企业带来更大的风险,与本文得出的结论是相吻合的,即智力资本对轻资产企业的β系数具有正向影响。

表5 旋转后的成分矩阵

表6 2014-2016年提取的公因子

表7 2014-2016年β系数与公因子年度截面回归结果

猜你喜欢

当代水产(2022年3期)2022-04-26 14:27:40

山西教育·招考(2020年2期)2020-03-23 17:16:24

山西教育·招考(2019年2期)2019-09-10 07:22:44

电子制作(2019年24期)2019-02-23 13:22:26

西南交通大学学报(2018年5期)2018-11-08 10:58:04

商周刊(2018年19期)2018-10-26 03:31:24

能源(2017年7期)2018-01-19 05:05:02

苏州科技大学学报(自然科学版)(2017年1期)2017-03-20 15:25:20

知识产权(2016年8期)2016-12-01 07:01:32

现代企业(2015年4期)2015-02-28 18:49:30