基于PSR模型的精准扶贫审计研究

2018-09-10 06:59:52重庆工商大学会计学院重庆400067

商业会计 2018年13期

□(重庆工商大学会计学院 重庆400067)

一、引言

消除贫困,改善民生,逐步实现共同富裕,是社会主义的本质要求。据国家统计局数据,截至2017年末,全国农村贫困人口从2012年末的9 899万人减少至3 046万人,累计减少6 853万人。扶贫工作已进入啃硬骨头、攻坚拔寨的冲刺期。党的十九大报告中指出要坚决打好精准脱贫攻坚战,使全面建成小康社会得到人民认可、经得起历史检验。实施精准扶贫政策,开创了扶贫工作的新思路,提高了扶贫工作的精准度和有效性,有利于帮助贫困群众真正实现脱贫,朝着共同富裕的方向稳步前进,确保到2020年全面建成小康社会。

然而,尽管国家和地方高度重视,精准扶贫的投入逐年加大,但面对与日俱增的扶贫财政资金、扶贫项目、扶贫资源,扶贫领域的职务犯罪现象屡屡发生,严重影响了精准扶贫政策的落实和效率的提升。此外,由于中央与地方之间的信息不对称,地方政府出于逆向选择和道德风险的动机,存在故意虚报地方贫困数、浮夸地方贫困情况、粉饰扶贫绩效等可能,以骗取更多的政策资金或满足政绩考核和政治晋升需求,使得精准扶贫被异化为攫取利益的工具。因此,为了实现全面建成小康社会的目标,对精准扶贫政策进行跟踪审计十分迫切。

事实上,早在2011年,《中国农村扶贫开发纲要(2011年—2020年)》就提出:要强化审计监督,拓宽监管渠道,坚决查处挤占挪用、截留和贪污扶贫资金的行为。精准扶贫政策跟踪审计引起了广泛关注,诸多学者分别从内涵特征、实施困境、问题成因、对策路径、经验启示等方面对精准扶贫审计进行了阐释。但鲜有学者从精准扶贫审计的理论框架、评价指标和评价方法等视角来进行研究。基于此,本文基于PSR模型,结合精准扶贫审计理论结构的主要要素,构建精准扶贫审计评价指标体系,以期为精准扶贫政策的落实、政策跟踪审计在精准扶贫中的运用提供理论参考,从而通过科学合理的审计方法和程序发挥监督作用,以推进扶贫资金管理工作的有效开展,提升精准扶贫效率。

二、精准扶贫审计理论结构的主要要素

随着审计研究在理论界的不断丰富和深化,在选择研究方法时,可适当结合相关学科的理论模型或分析方法进行交叉研究。基于此,本文引入“压力-状态-响应”(Pressure-State-Response,PSR)模型对精准扶贫审计展开分析。PSR模型由加拿大统计学家David J.Rapport和Tony Friend于1979年首次提出,后经联合国环境规划署(UNEP)和经济合作与发展组织(OECD)于1994年改进为世界环境状况评价模型,美国和加拿大等多国将此模型应用于可持续发展研究。事实上,精准扶贫战略不仅指明了消除贫困的主要方向,突出了可持续发展的重要性,而且与联合国通过的17个可持续发展目标高度一致。因此,推动精准扶贫的有效开展是落实我国可持续发展目标的必然要求。在此背景下,本文基于PSR模型,对精准扶贫审计的目标、对象和内容三个要素进行了简要概述。

(一)精准扶贫审计的目标

精准扶贫审计的根本目标和具体目标可以从两个层面进行界定和阐述。从国家层面来看,精准扶贫审计的根本目标是促进精准扶贫政策的有效落实,从而缩小贫富差距,实现共同富裕,确保全面建成小康社会。通过精准扶贫审计,推动政府和相关职能部门落实对策响应(R),减轻影响因素对政策有效落实的压力(P),最后实现精准扶贫成效状态(S)的不断改善。从地方层面看,具体目标是以真实性(如贫困情况的上报和扶贫资金的使用)为基础、以效益性(如减贫成效)为主导,重点评价精准扶贫政策实施过程中产生的目标效益情况。

(二)精准扶贫审计的对象

精确管理是精准扶贫的保证。对于扶贫工作,省市县三级政府应分别承担不同的责任,省市两级政府主要负责扶贫资金和项目监管,县级政府则实行目标、任务、资金和权责“四到县”制度,各级各部门在自己的岗位职责上推进工作。因此,精准扶贫审计的对象包括以单位为主体的各级政府和相关部门、以人为主体的地方党政领导干部和工作人员。此外,为保证审计独立性,精准扶贫审计应采取上级审下级的方式,由上级审计机关开展对下一级地方政府和领导干部的审计工作。

(三)精准扶贫审计的内容

精准扶贫审计的内容包括:状态(S)情况审计、响应(R)落实情况审计以及压力(P)情况审计,即围绕特定地区精准扶贫相关的政策执行、资金使用、部门履职、脱贫成效等状态(S)、影响精准扶贫绩效的压力(P),以及在面临这种压力的情况下为改善状态所采取的对策响应(R)。

三、精准扶贫审计评价指标体系的构建

(一)审计评价指标设计原则

1.系统性原则。评价指标体系要紧密围绕精准扶贫审计的内容,建立的具体指标能够反映精准扶贫政策的实施状态、压力因素、对策响应三个方面。各个方面的指标设置也应充分全面,共同构成一个完整的体系,对精准扶贫的有效落实和绩效提升进行综合评价。

2.重要性原则。构建审计评价指标时,要在系统性原则的基础上突出评价重点。因此,要详细掌握精准扶贫工作开展的实际情况,以突显精准扶贫工作中的重点,基于压力-状态-响应的审计内容选择重点评价指标以进行层级评价。

3.可获得性原则。精准扶贫审计涉及的内容广泛,数据能否真实获得,关系到评价的真实性和可靠性。评价指标的选取要从实际出发,除了要考虑数据的真实可靠之外,还需考虑数据的可获得性,以便于分析数据,进行指标量化。

(二)精准扶贫审计评价指标体系的构建

为了更加客观地评价精准扶贫政策的实施现状和绩效,本文按照PSR模型的基本原理,本着系统性、重要性、可获得性原则,结合层次分析法设计了相应的评价指标体系,如表1所示。

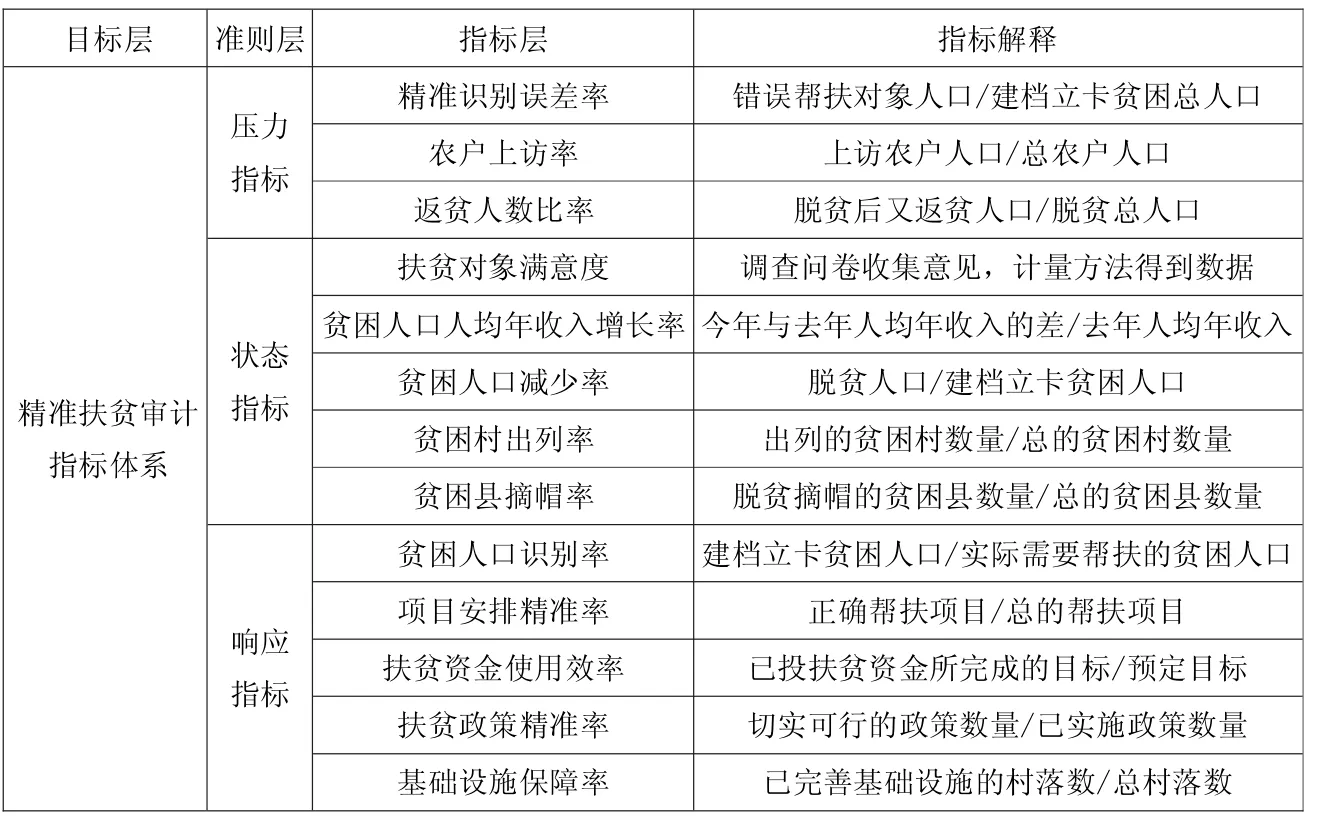

表1 精准扶贫审计指标体系

1.压力指标。压力指标是指对精准扶贫政策实施绩效产生压力的不利指标。本文结合其他学者总结的精准扶贫实施效果的影响因素,将其分析量化,最终选取了三个主要指标作为评价压力(P)的标准,即精准识别误差率、农户上访率、返贫人数比率。精准识别误差率是指实际上不满足帮扶对象条件的建档立卡贫困人口数量占已经建档立卡的贫困人口总数的比例;农户上访率是指登记上访扶贫部门提出不满意见的农户人口数量占当地农户人口数量的比例;返贫人数比率是指脱贫后又重新返贫的人口数量占脱贫人口数量的比例。

2.状态指标。状态指标主要评价精准扶贫政策的实施现状和减贫成效,是指在积极响应(S)精准扶贫政策后贫困现状发生的改善。本文选取扶贫对象满意度、贫困人口年均收入增长率、贫困人口减少率、贫困村出列率和贫困县摘帽率五个指标作为状态(S)层下的指标层。通过发放调查问卷的形式,广泛搜集帮扶对象对扶贫工作实施过程和效果的意见,运用计量方法得出扶贫对象满意度这一可量化指标的数值;通过计算当年贫困人口年均收入比上一年的增长率,得到贫困人口年均收入增长率;贫困人口减少率、贫困村出列率和贫困县摘帽率是评价减贫成效最直接和最核心的三个指标,通过计算精准扶贫政策实施后摆脱贫困的人口数量占建档立卡贫困人口总量的比率、认定出列的贫困村数量占总的贫困村数量的比率以及脱贫摘帽的贫困县数量占总的贫困县数量的比率,可以得到指标量化值并对减贫成效做出有效评价。

3.响应指标。响应指标是指政府和相关职能部门采取应对措施等反应(R)来削减压力指标(P),从而达到状态改善(S),即地方政府根据精准扶贫政策对地方扶贫工作做出的响应,通过这种响应即措施来改善贫困现状。本文结合“六个精准”的政策实施要求,选取了贫困人口识别率、项目安排精准率、扶贫资金使用效率、扶贫政策精准率、基础设施保障率五个指标作为评价指标。贫困人口识别率是检查精准识别这一实施要求的重要指标,它是已经识别的贫困帮扶对象的人口数量和事实上真正满足精准扶贫帮扶条件的贫困人口数量总和的比率。在精准识别致贫原因的前提下,通过安排科学合理的项目,做到“因地制宜”,使帮扶对象或地区逐步摆脱贫困,通过计算根据致贫原因实施的正确帮扶项目占总的帮扶项目的比率来衡量“项目安排精准率”也是审计工作的重点。扶贫资金使用效率是测度“资金使用精准”的重要指标,可以用已经投入的扶贫资金所完成的目标与预定目标的比例来衡量;政策是保障,是实现“脱贫成效精准”的重要一环,通过计算扶贫政策精准率,即“对症下药”、切实可行的政策数量占总的已实施政策数量的比率来审查地方政府的行政效率;提高基础设施保障率是改善贫困地区贫困人口生活条件的前提和基础,本文采用已经有效完善水、电、道路等基础设施的村落数量占总的村落数量的比率来衡量基础设施保障率这一指标。

四、精准扶贫审计的评价方法

(一)评价指标的权重设计

在构建精准扶贫审计评价指标体系的基础上,选择合理的方法进行指标评价成为下一步工作的关键。通过对各种评价方法的比较研究,本文采用层次分析法来进行指标评价。层次分析法是一种定量和定性相结合的多层次权重决策分析方法。基于此,本文的基本思路是将研究的问题划分为三个层次,以精准扶贫审计指标体系为目标层,压力-状态-响应为准则层,13个评价指标为指标层。具体而言,首先,由专家通过构建判断矩阵,分别对准则层和指标层对精准扶贫的实施现状和成效的影响程度进行排序,进而确定各个准则层和指标层的相对重要性,利用数学方法计算出特征值及特征向量,确定权重PK(K=1,2,3……13),∑PK=1。其次,审计人员通过观察、询问、调查、检查等常规审计程序和综合分析等方法对各指标进行打分。最后,将各指标层的权重PK和平均得分相乘并加总得到综合得分。

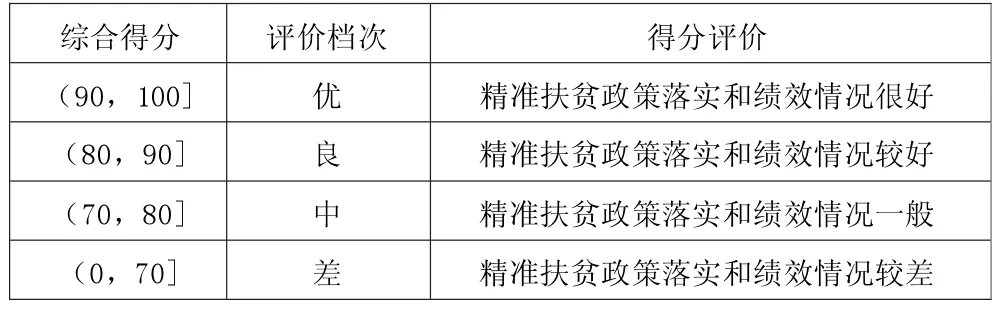

(二)评价结果等级确定

审计人员根据指标得分和权重确定综合得分,从而最终评价精准扶贫的落实和绩效情况。具体分为优、良、中和差四个档次,如表2所示。

五、结论与启示

实行精准扶贫审计,不仅可以有效监督和促进精准扶贫政策的落实,也为审计工作开拓了一个全新的业务领域。党的十九大报告指出过去五年我国脱贫攻坚战取得决定性进展,再次强调确保到2020年我国现行标准下农村贫困人口实现脱贫,在这一关键时期,如何有效扎实地开展精准扶贫审计工作,对审计理论研究和实务工作都带来了巨大的挑战。

表2 精准扶贫审计评价等级

本文在前人研究的基础上,基于PSR模型对精准扶贫审计的理论结构、评价指标以及评价方法进行了分析和探讨,利用压力-状态-响应的有机联系,考察政府和领导干部对精准扶贫政策的落实情况,为精准扶贫审计提供了一个新的思路,相关理论方法也适用于其他的政策跟踪型审计。

猜你喜欢

房地产导刊(2022年8期)2022-10-09 06:19:34

房地产导刊(2022年6期)2022-06-16 01:28:40

当代陕西(2020年21期)2020-12-14 08:14:36

非公有制企业党建(2020年2期)2020-03-08 08:03:56

华人时刊(2019年21期)2019-11-17 08:25:07

领导文萃(2019年5期)2019-03-19 12:01:10

NBA特刊(2018年11期)2018-08-13 09:29:22

民生周刊(2017年19期)2017-10-25 16:48:02

中国经济周刊(2017年40期)2017-10-20 09:47:58

岷峨诗稿(2017年4期)2017-04-20 06:26:26