探究出口信用保险对出口贸易的促进作用

2018-09-10 07:22:44张萍张晓晗

中国商论 2018年15期

张萍 张晓晗

摘 要:在“一带一路”政策的号召下我国对外贸易发展迅速,本文旨在通过实证“一带一路”背景下出口信用保险承保总额与出口贸易总额之间的促进关系,分析出口信用保险的现状并为推动出口信用保险发展提出建议,以促进对外贸易的发展。

关键词:“一带一路”政策 出口信用保险 对外贸易 Granger因果关系检验

中图分类号:F842 文献标识码:A 文章编号:2096-0298(2018)05(c)-061-03

1 引言及文献综述

“一带一路”倡议的提出为中国与沿线国家基础设施互联互通、贸易畅通和资金融通创造了强有力的政策条件。2017年我国面向“一带一路”沿线国家的进出口、吸收投资与对外承包工程业务取得较大突破,增幅分别为17.8%、32.8%和5.8%。不可忽视的是沿线国家信用评级较低,我国出口企业的利益难以维护,“一带一路”的建设迫切需要出口信用保险的支持。出口信用保险是由相关出口信用保险机构承保出口商在出口贸易及相关经济活动中因进口商的商业风险或进口国的政治风险而造成收汇损失的一种政策性保险,具有促进本国出口贸易、开辟新市场、保障本国企业的收汇安全的作用。

在理论研究方面,国内学者苗永清(2003)认为出口信用保险能有效预防国际风险,提高我国风险管理水平;李清明(2004)通过分析“入世”对中国保险业的影响,提出试办商业性出口信用保险机构使之与中国信保共同开展出口信用保险业务的观点。在实证方面,匡增杰(2013)通过计量经济学模型得出出口信用保险可以扶持我国一些重点行业,最终推动我国出口产业结构的转型升级;胡芳(2012)以协整理论为基础建立了ECM模型,证明了出口信用保险的短期变动对出口贸易的短期变动起正向影响。

“一带一路”政策促使出口贸易出现新的增长点,研究在此变化过程中出口信用保险能否促进出口贸易的发展具有一定的现实意义,本文运用文献分析法和计量经济学模型对我国出口信用保险承保总额与出口贸易额的关系进行分析并对不同参与主体提出有针对性的建议。

2 出口信用保险对出口贸易影响实证研究

2.1 数据来源

本文选取1989—2017年历年出口贸易总额和出口信用保险承保总额两个变量来探究出口信用保险对出口贸易的影响。为消除原数据可能存在的异方差性,对原数据取对数处理,分别记为LNEXP和LNINS。主要数据来源于《中国统计年鉴》《中国保险年鉴》和《中国出口信用保险公司年报》。

2.2 单位根检验

由于时间序列的非平稳性可能会导致“伪回归”问题,使得由最小二乘法得到的两个变量系数的估计值丧失无偏性从而使预测失去有效性,因此要对时间序列进行平稳性检验。本文采用ADF单位根检验方法检验序列的平稳性,检验结果如表1所示。

由表1可知,变量LNEXP和LNINS经过一阶差分后为平稳序列,满足进行协整检验的条件。

2.3 Johansen协整检验

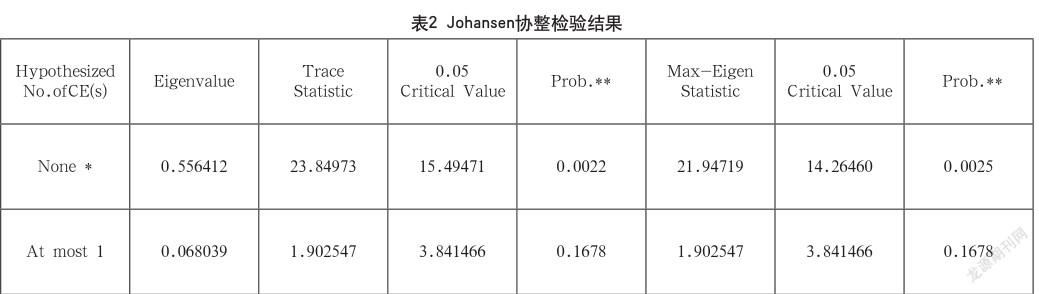

协整检验是检验两变量之间的因果关系是否长期稳定的方法,包括Johansen检验和E—G两步法检验。由于Johansen检验能够较好的进行多变量的检验,本文选取该方法进行检验。Johansen检验应先建立VAR模型,对协整检验的最优滞后项进行判断后再进行检验,最优滞后阶数为2,由于协整的变量已经进行一次差分,所以选择1阶滞后期对两个变量进行协整检验,具体协整检验结果,如表2所示。

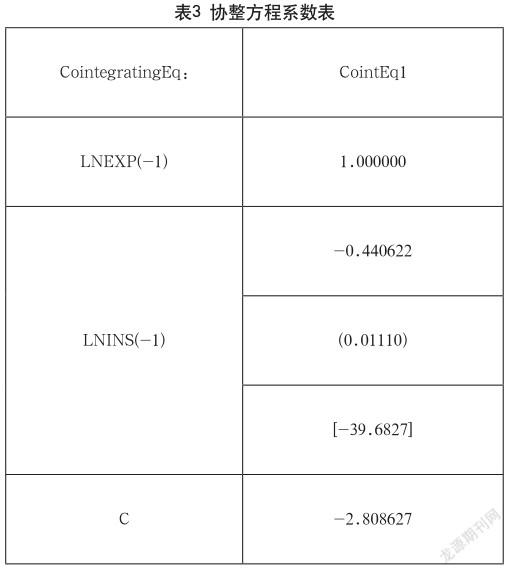

由表2可以看出,在显著性水平为5%的条件下最大特征值检验和迹统计量检验,均拒绝“不存在协整方程”的原假设,无法拒绝“至多存在一个协整关系”的假设,说明变量之间存在一种长期稳定的协整关系,协整方程如表3所示,方程具体如下:

从方程中可以看出,出口信用保险承保总额(LNINS)和出口贸易总额(LNEXP)之间存在长期均衡关系。

2.4 Granger因果关系检验

本文运用Eviews8.0对出口信用保险承保总额、出口贸易总额分别进行Granger因果关系检验,检验结果如表4所示。

由表4可知,拒绝出口贸易额不是出口信用保险承保总额的格兰杰原因的假设,即出口贸易额可以长期影响出口信用保险承保总额;无法拒绝出口信用保险承保总额不是出口贸易额的格兰杰原因的假设,即出口信用保险承保总额不是出口贸易额的格兰杰原因,两者是相互影响的关系,出口贸易额对出口信用保险承保总额的影响强度为99%,出口信用保险承保总额对出口贸易额的影响强度为14%,出口信用保险的促进作用有待于进一步发挥。

2.5 实证分析小结

本文使用了计量经济学分析方法,对1989—2017年出口保险承保总额和出口贸易总额的数据进行分析处理,得出以下結论。

出口信用保险承保总额与出口贸易总额存在着长期均衡关系,出口贸易总额是出口信用保险承保总额的格兰杰原因,但出口信用保险承保总额并不是出口贸易总额的格兰杰原因。这说明两个变量之间存在着关联并且呈正向变化,但我国出口信用保险尚未成熟,对出口的促进作用还未发挥完全,有较大的发展空间。

出口信用保险的发展推动了我国出口的进一步发展。通过实证研究,我们可以发现出口信用保险承保总额和出口贸易总额呈同向变动。而从出口信用保险的性质、作用来看,出口信用保险的形成与发展对我国的出口贸易也起着积极的作用。

3 关于出口信用保险的现状及政策建议

3.1 出口信用保险的现状

我国出口信用保险起步晚,发展速度較快,近年来市场多元化的趋势不断增强,仅2017年前9个月面向非洲等新兴市场国家的承保金额占比增幅达51.9%,显示出强大的发展潜能。但与西方发达国家相比,我国出口信用保险缺乏法律支撑,仅有一部《中华人民共和国保险法》进行约束,运营的规范化程度有待提高。同时,我国出口信用保险的渗透率不足20%,赔付率较高,始终维持在40%左右,要改变这一局面需要增加覆盖率并改善出口信用保险的产品结构。与国内保险行业相比,出口信用保险保费收入增长率的不确定性大,2014年以来增长率均低于国内保险行业和财产保险保费收入的增长率,尤其在2015年和2016年还呈现负增长态势。出口信用保险业务存在着不平衡性,从经营险种来看,占比自高到低依次为短期出口信用保险、中长期出口信用保险、海外投资保险、出口特险、国内贸易信用保险及担保业务,其中短期和中长期出口信用保险对保费收入的贡献率最大且远远超过其他业务,如图1所示。

3.2 对政府的建议

首先,政府有关部门要积极推动出口保险的立法工作,促进规范化经营;要监督出口信用保险机构平衡承保规模,调整出口信用保险的费率,进而提高覆盖率;要建立国家风险评估机制,加强对承保风险的控制进而降低赔付率;其次,政府要调整运营模式,学习发达国家的分权管理模式,着重中长期出口信用保险的管理,将短期出口信用保险放权给商业性保险公司经营;最后,由于财政是出口信用保险最终风险的承担者,政府应加大财政扶持力度,促进对外贸易的发展。

3.3 对出口企业的建议

企业应该加强对出口信用保险作用的认识,增强投保出口信用保险的意识,积极参与出口信用保险公司提供的咨询服务或相关培训。中小企业应当加强财务部、危机公关部和经理层的沟通,共同商议投保事宜;大型的外贸企业则应当成立一个对投保出口信用保险进行商议和决策的专职部门,开展投保事宜。企业应当建立风险评估机制,选择交易对象时要选择信用度高、实力强的企业,在与国外进口商建立业务关系后,出口商订立合同时关于贸易术语的使用以及其他条款的制定必须要明确规范,减少贸易纠纷,从而尽可能减少交易损失。

3.4 对保险公司的建议

自“一带一路”实施以来,我国开拓了新市场,为国内出口企业创造了机会,但是由于对这些新市场并不了解,出口企业很多持观望态度,不敢进行交易,失去了发展贸易的机会。出口信用保险机构应加大宣传,增强企业对出口信用保险的了解,必要时派专业人员进企业指导。保险公司应当调整费率和投保方式,适当降低费率,取消“统保”方式,对于多次投保且出口贸易风险较小的企业降低费率,对于风险较大的业务可单独对此适当提高费率;应加强与国际出口信用保险机构的交流和合作,学习发展较好的老牌“ECA”的风险评估模式、业务经验以及管理模式,完善我国出口信用保险体系。

参考文献

[1] 贾广余.出口信用保险的经济学分析[J].经济问题,2011(5).

[2] 苗永清.出口信用保险在国际贸易中的作用[J].经济经纬, 2004(3).

[3] 李清明.国际出口信用保险制度研究[D].对外经贸大学,2004.

[4] 匡增杰.出口信用保险对我国高新技术产品出口贸易的影响[J].价格月刊,2013(2).

[5] 胡芳.我国出口信用保险对出口贸易的促进作用研究[D].陕西师范大学,2012.

[6] 郭静.我国企业利用出口信用保险开拓“一带一路”新兴市场研究[J].经济论坛,2015(9).

猜你喜欢

商业2.0-市场与监管(2021年10期)2021-09-13 06:45:08

智富时代(2019年2期)2019-04-18 07:44:42

经济技术协作信息(2018年12期)2019-01-14 02:46:50

智富时代(2018年3期)2018-06-11 16:10:44

中国财政年鉴(2017年0期)2017-07-04 08:49:36

中亚信息(2016年8期)2016-12-06 05:35:41

现代经济信息(2016年25期)2016-11-24 05:07:03

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中亚信息(2015年5期)2015-01-30 20:05:50