基于大数据视角的农村信用体系建设研究①

2018-09-10 07:22叶梦琪

中国商论 2018年9期

叶梦琪

摘 要:农村信用体系建设关系到农村农业现代化建设。本文从大数据征信技术角度入手,分析大数据在农村信用体系建设中的可行性和運作机理,以浙江模式为例,提出基于大数据视角的农村信用体系的构建模型。

关键词:信用体系 大数据 征信 信息不对称 全息画像

中图分类号:F832.4 文献标识码:A 文章编号:2096-0298(2018)03(c)-003-02

党的十九大提出,要实施振兴乡村战略,解决农村发展不充分、城乡发展不平衡的问题,把加快农村农业的现代化步伐提到重要议程。要全面建成农村小康社会,必须保证农村金融服务的有效供给。当前,我国农村金融供给不足表现为:农户缺乏抵押品,贷款可获性低;农户缺乏信用评级,贷款成本高;农村信用社改革缓慢,金融服务水平低。本文认为,建设农村信用体系,能解决信息不对称问题,有效评估农户信贷风险,降低金融机构信贷成本,扩大授信范围,进一步提高金融服务水平。因此,完善农村信用体系,优化农村信用环境,对实现农村现代化,建设美丽乡村有着重要的意义。

1 农村大数据征信的可行性分析

1.1 理论及政策背景分析

根据《中国社会信用体系发展报告》,截至2016年9月,人民银行个人征信系统收录自然人8.99亿人,其中4.12亿人有信贷记录。而我国农村人群在6.7亿人左右,乡村征信群体与有信贷记录的近4亿人之间的交叉口却很小。由此,金融机构与农民之间长期存在着信息不对称问题,农村信用信息的采集仍需进一步突破。

理论界对于信用体系建设的研究逐年升温,笔者在CNKI中搜索有关信用体系建设方面的文献发现2002年前不到200篇,之后稳步递增,2014年起呈现爆发式增长,每年800多篇,并出现大量大数据征信方面的研究;与之对应,2002年,人民银行在全国积极推广农户小额信用贷款及信用村创建,正式将农村信用体系建设提上了日程。之后几年,《关于农村信用体系建设工作的指导意见》《征信管理条例》等文件的出台标志着农村信用体系建设不断深化。2014年国务院在《社会信用体系建设规划纲要(2014-2020年)》中提出,要开展金融业统一征信平台建设,重点实施农村信用体系建设专项工程,夯实农村信用体系建设的基础。2015年,国务院《促进大数据发展行动纲要》中明确提出,发展大数据技术,鼓励大数据在征信领域的应用,并提出要进一步开放政府数据平台,以此促进信用数据库的完善。

1.2 大数据技术应用基础分析

随着现代信息技术在农村地区的渗透,尤其是移动互联技术在时间和空间上带来的颠覆性变革,为传统农村地区在解决信息不对称问题上提供了巨大支持。一是信息化基础设施的普及。农业农村现代化进程中,农村基础设施建设,主要是网络基站、移动设备、物流运输等为农村开展大数据征信提供了可靠的保障。二是农村电子商务市场的开拓。根据中国电子商务研究中心的统计数据,我国农村网购交易额为3530亿元,2016年农村网购市场规模为4823亿元,增长幅度达到36.6%,2017年或将增长到6000亿元。随着农村电子商务蓝海的开拓,积累了大量的高质量数据信息,一批以阿里、京东为代表的电子商务平台利用其零售业务领域的渗透优势,以云计算、机器学习等信息技术手段,尝试大数据信用模型建构,提供线上农村金融服务。三是农户消费信贷观念的改变。作为青年一代,农村80、90后也是农村网购主力军,据统计,农户中有网购意愿的达84.41%,年网购消费额人均达1000元。这些年轻人,有着良好的受教育程度、信息化程度高、消费信贷理念接受度强,为开展农村大数据征信提供了良好的环境。

可见,通过廉价移动设备在偏远农村地区的迅速扩张,农村信息化之路发展快速,这为大数据技术的应用打下了良好的基础。

2 大数据征信作用机理分析

随着农村信用体系建设在全国范围内推广与实施,主要遇到了两方面的问题:一是传统信用评估对数据要求高,信息搜集成本高,而农户由于信息缺失和不规范,无法进入征信系统;二是传统征信技术数据整合能力有限,风险度量主要依靠过去数据,对农户信用风险评估缺乏有效数据的获取与评价方法。

大数据征信,主要借助大数据技术,通过海量结构化和非结构化的数据库,运用机器学习、数据采集等模型算法,刻画用户征信画像,开展数据的分析、挖掘并提供金融场景化应用,与传统的征信相比,在农村信用市场有着良好的应用前景。

2.1 拓展数据维度,扩大征信范围

传统农户征信的信息来源主要是工商税务等政府部门及金融机构,数据维度集中在资产信贷领域,不少农民由于缺少金融信贷记录而被排除在外。而大数据征信以“一切数据皆为信用”的理念,将征信的数据维度拓展到了网络社交数据、电商消费数据、水电话费流水等,不仅扩大了数据来源、拓展数据维度,而且通过多元化数据采集技术将更多农户纳入征信范围。

2.2 提升征信技术,刻画全息画像

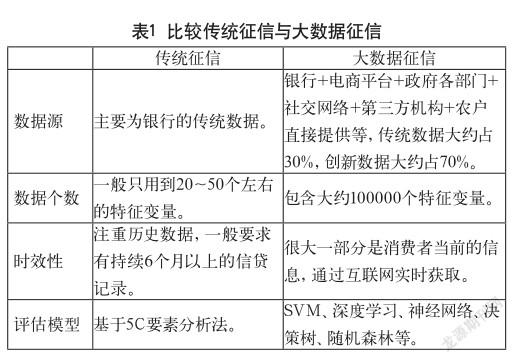

大数据征信利用大数据技术,通过机器学习、分布式存储、爬虫技术等现代技术的创新,极大地提高了数据搜集、存储、分析、评估的效率。与传统金融机构的5C信用评价法相比,在数据采集环节,利用网络爬虫技术实时抓取信用主体的互联网数据;在数据存储环节,利用分布式技术存储更加混杂的数据信息;在数据分析环节,采用机器学习提升信用评估模型精准性,刻画全息用户画像,提升对农村信贷风险的评估能力,如表1所示。

3 浙江省农村信用体系建设现状

目前,农村信用体系建设在推进模式上主要分为三种:一是涉农组织主导型。由涉农协会、小额信贷促进会、农业互助合作社等为代表,政府赋予其征信职能,建立农户征信基础数据库;二是政府主导型。由人民银行和政府共同主导,建立农户信用信息数据库,其他金融机构及非金融机构参与建设,并形成信息共享;三是涉农金融机构自建型。由涉农金融机构建立农户征信电子档案。根据已有文献研究及实践效果来看,由人民银行与政府共同主导的政府主导型,能够最大限度地发挥政府推动作用并实现信息共享,是农村信用体系建设改革的主要方向。

3.1 政府主导模式,形成政策、资源合力

浙江是农村信用体系建设试点较早的省份之一,倡导“政府领导、人行主导、多方参与、多方受益”,是典型的政府主导型模式,自2009年试点以来,取得了较好的成效,已在丽水建成全国农村信用体系建设示范区。2014年以来,浙江省以各级试验区建设为重点,开展“信用户、信用村、信用乡、信用县”建设。2016年,制定了信用体系建设“十三五”规划,并提出要充分利用互联网、大数据挖掘分析技术,以信用为切入点,重点优化农村信用环境。

3.2 征信覆盖面扩大,信用+信贷受益面扩大

浙江省在全国信用示范创建上处于领先,积极推进农村信用体系建设,探索并实践了“丽水模式”,即“村镇批发、集中授信”的信贷模式。截至2016年末,全省共有农业人口共有3948.78万,其中966万农户建立了信用档案,较2015年末增加79万户,增幅为8.9%,农户整体信贷支持覆盖面为43%,镇村批发,集中授信模式的授信规模达816亿元。

3.3 征信机构发展快速,形成多元化征信格局

浙江省征信机构发展快速,除了人民银行及各家金融机构外,全省共有6家企业征信机构和1家个人征信机构,利用其创新征信技术,开展个性化的信用产品和服务。此外,政府积极参与地方信用体系建设,人民银行与地方政府部门合作推进信用信息共享和联合惩戒。

4 构建大数据技术下的农村信用体系

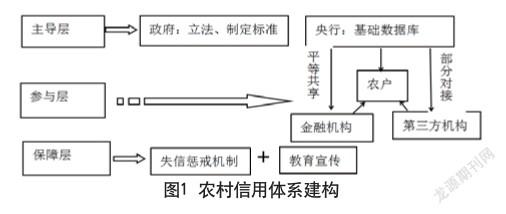

本文主要以浙江省的政府主导型为农村信用体系构建方向,在此基础上,探索大数据驱动下的新型农村信用体系,如图1所示。

4.1 调控体系(主导层)

政府是农村信用体系建设的主导者,应在调控体系中发挥重要作用,加快出台相关立法,为大数据征信提供法律依据。而人民银行作为农村信用体系建设的核心,承担建设征信基础数据库的建设。一方面推进农户信息采集,实现全覆盖;另一方面建立大数据共享标准,包括大数据共享的安全标准、数据接口标准、场景范围标准等,在保障信用主体合法权益的基础上,融通政府各部门、金融机构、第三方征信机构、电商平台的数据资源,打通数据壁垒,解决数据孤岛问题。

4.2 操作体系(参与层)

金融机构凭借其优质的金融数据优势,是征信系统主要使用者,应成为农村信用体系建设主要参与者。一方面加大对大数据征信技术的研究,提高对信贷风险的判别能力;另一方面,积极探索新型农村小额信贷模式,提升农村金融服务质量。其他非金融机构,包括第三方征信机构、各大电商网络平台,凭借其在机器学习领域的优势,以市场化运作模式在信用体系中发挥参与作用。在平等共享的基础上,将部分数据进行对接,进一步拓展信用数据维度,提升征信建模的效率。农户是农村信用体系的直接受益者,应主动参与信用建设,配合数据采集、重视信用积累、提高信息化能力,將信用转化为资金,改善生产生活状况。

4.3 保障体系(保障层)

农村信用体系运行的重要保障是建设失信惩戒机制。要进一步完善信用联合奖惩机制,扩大信用联合奖惩在整个信用体系内的辐射力。行业组织是农村信用文化引导者,积极开展诚信教育、信用文化宣传、信用档案建设等工作。

参考文献

[1] 叶银龙.农村信用体系建设、信用成果运用与信贷模式创新——以浙江丽水农村金融改革试点为例[J].西南金融, 2016(2).

[2] 董媛香.大数据背景下个人信用评价体系构建[J].现代工业经济和信息化,2017(5).

①基金项目:本文为2016年浙江省供销社课题“互联网+大数据下的农村信用体系建设研究”成果(16SSY22)。

猜你喜欢

商情(2016年43期)2016-12-23

科学与财富(2016年18期)2016-12-22

职工法律天地·下半月(2016年10期)2016-11-30

职工法律天地·下半月(2016年10期)2016-11-30

办公室业务(2016年9期)2016-11-23

时代金融(2016年23期)2016-10-31

商(2016年16期)2016-06-12

企业导报(2016年9期)2016-05-26