离在岸人民币汇率与利率波动的关系研究

2018-09-06 01:57聂靖生宋且生廖小强张先坤聂玲玲

金融与经济 2018年8期

■聂靖生,宋且生,廖小强,张先坤,聂玲玲

一、引言

人民币汇率稳定对我国国内乃至国际经济都具有重要影响。因此,保持汇率的相对稳定是维护国家经济安全的有力保障。2005年以来中国实行的是以市场供求为基础、参考一篮子货币价格、有管理的浮动汇率制度,既增大了人民币汇率弹性,也产生了与利率政策如何协调配合的问题。利率和汇率之间存在着相互作用、相互传导的动态联动机制,人民币汇率波动与利率波动有着紧密联动关系。2016年下半年,人民币持续对外贬值,2017年初离岸人民币利率大幅走高,隔夜拆借利率抬高到空前水平,大幅增加了人民币交易成本,有效遏制了恶意做空人民币的行为。2017年3月起人民币汇率扭转走势,回升至一年前的水平。这是利率政策与汇率政策有效配合的案例,历史上货币监管局在运用中屡试不爽。

本文在探析离在岸人民币汇率与离岸人民币利率的传导方向及其相互作用的基础上,通过分析外汇市场操作成本,计算离岸人民币利率变动对外汇交易收益的影响,得出用短期利率调整来影响汇率走势的控制范围,进而探索如何运用离在岸人民币汇率与离岸人民币利率波动关系,从调节离岸人民币利率入手,得到影响人民币汇率走势的可行路径。本文关于离在岸人民币汇率与离岸人民币利率波动关系的研究成果,可以为我国的汇率管理提供有益参考,对促进香港人民币离岸金融市场的发展以及防范与跨境资金流动相关的风险具有重要意义。

二、离在岸汇率与离岸利率间的相互作用及传导路径

离岸人民币市场通常不受交易货币所在国货币当局管辖,不受交易日浮动区间限制,是完全市场化的市场,外汇供求决定汇率是其基本特征。境外最大的离岸人民币市场为香港人民币市场,有2000多个账户,每日交易额为150亿元,占境外人民币市场份额的60%以上。通过对香港人民币市场的研究,本文发现离岸人民币是在岸人民币汇率的先行指标,短期利率是影响短期汇率的重要因素。

(一)汇率的传导方向为离岸传向在岸

在理论研究界,学者一致认为离岸汇率市场为在岸汇率市场的先行指标。崔学刚和邓衢(2015)研究发现,离在岸市场在汇率价格上的差异,会引起套利者寻求套利机会,套利行为会使两种汇率不断趋同,长期表现为离岸市场汇率对在岸市场汇率的引导作用。他们利用2014年8月1日~2015年4月17日的人民币即期汇率和香港离岸汇率数据,基于VAR模型,验证了汇率传递方向。模型分析结果表明:香港离岸市场人民币汇率在贬值,在岸市场人民币即期汇率在升值,且人民币即期汇率波动较为平缓,波动幅度明显小于离岸汇率。汇率的传导方向为人民币离岸市场传向在岸市场,而反方向的传导并不明显。

(二)香港离岸人民币市场是在岸的先行指标

汇率关乎一个国家(地区)外贸结算价格,是国际贸易中的重要影响变量,同时也是各国(地区)为了达到其政治目的的重要金融手段。影响短期汇率的因素包括利率、流动性、交易政策;影响长期汇率的因素包括利率、货币价值预期、汇率政策。巴曙松和严敏(2004)的研究表明,汇率的变动与房地产市场、股市有联动关系。在汇率管理中,调节市场利率和流动性等方式,常常会出现牵一发而动全身的现象,难免会出现其他问题。例如:1992年日本为了保外汇储备,调低了汇率让日元贬值,引起楼市崩盘;1998年,香港为了抵抗索罗斯热钱对港元炒作,多次抬高利率,引起经济发展停滞不前。

图1 在岸、离岸人民币汇率走势对比图

离岸人民币市场与在岸人民币市场虽然是相对独立的,但离在岸人民币汇率也紧密联系、相互影响,离岸汇率会传导至在岸。在汇率管理中,利率政策所需付出的操作成本最低,是汇率监管部门常用的手段。本文以近一年在岸人民币兑美元汇率、离岸人民币兑美元汇率数据进行对比分析,结果表明,在汇率大幅波动时,在岸人民币市场汇率变动明显滞后于离岸人民币市场(见图1)。

(三)短期利率是影响短期汇率的重要因素

贺晓博(2009)的研究表明,利率对汇率的影响最为显著,一国利率水平高低对本币汇率有直接影响。从长期看,高利率的货币由于回报率较高,其需求旺盛,汇率升值;反之,则贬值。但是从短期来看,在外汇的即期交易中,利差决定了外汇持仓费的高低,隔夜利率波动较中长期利率波动幅度大,持仓费在某些时期可能会覆盖汇率差收益,因此利率是影响短期汇率的重要因素。

三、外汇交易的过程与做空人民币的交易成本

(一)外汇交易

外汇市场交易场所,是一个即时的24小时交易市场,外汇交易每天从悉尼开始,并在全球每个金融中心的营业日依次开始,其不同于股票和期货交易市场,不是集中在某交易所里进行的。从交易类型看,有即期交易、掉期交易、远期交易、期货交易,其中即期交易占比为98%;从外汇交易币种看,外汇交易中美元占比最大,人民币排第六;从外汇交易的货币对来看,欧元-美元占38%,美元-日元占30%,美元-英镑占14%,美元-瑞士法郎占9%,美元-人民币占6%(杨承亮,2014)。

关于外汇交易的过程,主要包括以下几个步骤:(1)卖方报价。报价分别报出即期买入价和卖出价,买入价高于卖出价,买入价与卖出价的差额叫点差,卖方收取点差是为了弥补货币汇兑的交易成本和管理成本。(2)买方注册账户。一般为保证金账户,买方在账户里注入资金。保证金账户可以扩大杠杆,如50倍、100倍、500倍。运用杠杆做外汇交易存在自动平仓线,汇率跌破平仓线将自动平仓。(3)买方择机买入。买入价格为卖方公布的即期买入价。外汇交易中1手为10万单位,如果买方杠杆率为500倍,则买一手美元时保证金中至少要有200美元的等值货币。(4)买方持有期。外汇交易为T+N,N为1天至半个月。在持有期内每日要支付隔夜费。(5)买方择期卖出或被迫平仓,按照卖方公布的即期卖出价进行交易。

(二)做空人民币的交易成本

1.汇率收益。在外汇交易中,投资者在不同时期买入、卖出人民币,做人民币的掉期交易。汇率波动收益=卖出人民币的价值-买入人民币价值。例如:A在9月8日用美元以汇率6.45买入1手(10万个单位)人民币,9月12日再以汇率6.54卖出人民币兑换成美元,买入价值为64.5万元,卖出价值为65.4万元,汇率收益为9000元。

2.交易成本。投资者在交易中要付的交易成本主要包括:点差和持仓费。点差为卖出价与买入价之差。外汇为实实在在的商品,存在储存、运输、支付成本,故而同一时点的买入价与卖出价是有差值的,这个差值即点差。例如:A在某时刻用美元买入1手(10万个单位)人民币,下一时刻再做即期交易卖出人民币(假设汇率不变),买入价值为659190元,卖出价值为661200元,交易的点差为1010元。各银行报价的点差较大,一些专业做外汇交易的金融平台公司(如嘉盛金融公司、大通金融集团、金道国际资本等)的外汇买入、卖出价格报价点差更小,一般为50~80点。而且,不同产品的点差也不同,例如欧元/美元点差为1.5,美元/日元点差为1.8。点差在交易成本中占了很大部分,比例一般为80%以上。

持仓费为投资者拥有或借用的资金延期过夜的隔夜利息,在掉期交易中,投资者每天需缴纳一次隔夜利息。例如:A在9月8日用美元以汇率6.45买入1手(10万个单位)人民币,9月12日再以汇率6.54卖出人民币兑换成美元,持仓过夜4天,在卖出美元持有人民币的4天中,美元利息收入=6.45*100000单位*4天*1.1%/365天=77.75元,人民币利息支出=6.45*100000单位*4天*3.75%/365天=265.07元,则此单交易的持仓费为187.32元。而且,不同货币做的掉期交易持仓费不同,持仓费可能为正(持仓支付利息),也可能为负(持仓获得利息)。隔夜利率波动很大,比如2016年3月12日人民币隔夜利率为1.8%,2017年3月12日人民币隔夜利率为24%,所以持仓费不是固定不变的。

此外,交易平台存在其他收费,如滑点、佣金、手续费,但是随着电子交易平台的普及,这些收费已逐步取消了。

3.做空人民币交易成本。做空人民币是要付出成本的。人民币的利率水平高于美元,所以做空人民币是一个“负利差”交易。即期价格事实上是T+2交割的,也就是说要在两个交易日后才能交割。以做空人民币即期为例,如果在1月4日用美元买入人民币,再即期卖出人民币。到期交割,交易者需要付出50个点差和两个交易日的隔夜利率,以2016年11月23日、2017年1月4日为例,2016年11月23日买方以汇率6.92买入1手人民币,再以6.93即期卖出1手人民币,隔夜利差为0.72%;2017年1月4日买方以汇率6.82买入1手人民币,再以6.83即期卖出1手人民币,隔夜利差为24.2%。公开信息表明,2017年初央行离岸市场的干预措施主要包括:(1)央行或在外汇市场大举买入离岸人民币,降低CNH和CNY汇差,减少套利资金对在岸人民币的贬值压力。(2)通过中资行回收离岸人民币后,并未投放到拆借市场上,甚至要求部分境内银行做好资本项下的净流出管理,彻底收紧离岸人民币流动性,抬高离岸人民币短期利率。

四、离岸人民币汇率与离岸利率的联动关系

(一)整理分析汇率波动数据

由于在外汇交易中,主要为当日买卖的即期交易,所以我们选择分析当日波动数据,汇率波动率=当日收盘价/当日开盘价-1。采集的数据为2015年10月1日~2017年9月30日,非交易日的数据用前后两天的数据平滑填充,本文给出数据的散点图如下。

图2 2015年10月1日~2017年9月30日汇率波动率散点图

从散点图分布特点看,符合一定的分布规律,所有的散点集中在0附近,大于0的散点略多于小于0的散点,越靠近0越密集。本文用SPSS软件进行概率分布拟合回归,分析得出:数值服从正态分布N(-7.0479e-5,0.002137),即数据服从均值为-7.0479e-5,标准差为0.002137的正态分布。本文运用历史数据进行回归模拟,得知近两年香港离岸人民币汇率波动率服从正态分布N(-7.0479e-5,0.002137),从而可以预测未来汇率波动的概率,如表1所示。

表1 正态分布图

(二)计算隔夜利率的调控值

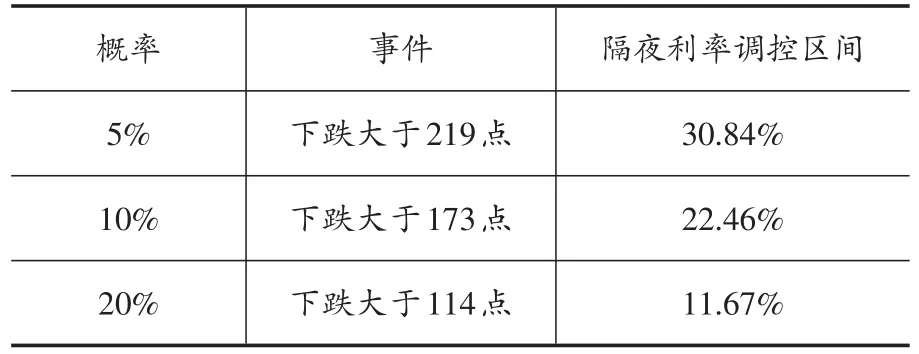

在汇率波动剧烈的时候,为防范恶意投机者做空人民币,运用利率政策,抬高隔夜利率,使得投资者无获利空间。大部分情况下汇率波动都由市场决定,但是在20%的概率和跌幅度超过114点的情况下,本文采取利率政策进行干预,干预目标是使投资获利等于交易成本,炒作的收益为0。本文以一手香港人民币交易为例。依据公式为:V-N-200000*r/365=0。其中,V为汇率变动率,用基点表示;N为交易平台的点差;r为人民币隔夜利率。整理得到:r=365*(V-N)/200000。当香港人民币汇率下跌114个基点时,假设交易平台的点差为50个基点,若隔夜利率为11.68%,则交易无收益。人民币对外升值时,不适宜用利率政策来调整汇率,利率政策只适宜在人民币汇率走低时使用,因为美元、欧元、日元等货币的隔夜利率很低,在1%左右,而人民币隔夜利率不可能调至更低的程度。

(三)区间控制

人民币对外贬值时,波动幅度大于一定范围,就应当采取干预政策。在20%的概率情况下,汇率下跌幅度超过114个基点;在10%的概率情况下,汇率在下跌幅度超过173个基点;在5%的概率情况下,汇率下跌幅度超过219个基点,见表2。在汇率下跌超过114个基点时,采用调控隔夜利率的方式来影响汇率走势,其他汇率波动较小时不干预。

表2 隔夜利率调控区间表

五、结论与政策建议

本文的模型能较好达到预期效果,测算出短期利率变动时外汇交易的成本。统计最近两年汇率波动的幅度,从数理统计概率分布的角度,对大幅波动进行预警,根据汇率波动与利率波动的因果关系,建立短期利率调节机制。一是模型具有可操作性。一方面,数据获取容易,模式相关数据可以从公开的离岸人民币汇率、利率数据获取。另一方面,操作易掌握,模型的构建结合了当前实际的汇率、利率走势,计算过程与现有定价机制具有一致性,政策实施效果会很明显。二是模型具有实用性。本文剖析了利率变动对外汇交易成本的影响,利率抬高时直接增加了汇率交易的持仓费,且持仓时间越长,受到的影响越大。同时,本文量化了汇率波动与利率波动的关系,建立以利率来调节汇率模型,计算出在什么情况下利率调整多少才能达到预期政策效果。这种调节方式显而易见,具有很强的实用性。

据此,本文提出政策建议。一是建立汇率波动监测与利率调节预警机制。人民币离岸市场资金大规模短期跨境流动,很可能引起汇率大幅波动。预测将来的流动规模和方向,能够针对某些可能趋势釆取提前预防措施,且在调节短期人民币汇率时可以采用利率政策。二是继续推进汇率形成机制的市场化。一旦人民币汇率市场化完成,人民币汇率的变动将会与中国经济形势相关,汇率走势将更加趋于平稳,不会出现大幅升值或大幅贬值的汇率风险。外汇市场上的套利机会变少,套利资金的跨境流动性减弱,国际贸易收支失衡、国内通胀压力、国内国际资产定价准确性低等问题都会得到缓解,在岸市场的人民币汇率水平波动风险将会明显降低。三是丰富香港离岸市场人民币衍生金融产品。在全球人民币离岸市场的覆盖范围不断加大的情况下,香港市场作为我国重点建设的人民币离岸市场,应发挥自身市场、信息及受内地政府政策鼓励的优势,加强与其他新兴人民币离岸中心的合作。设计出更多以人民币计价的金融产品,使其与内地市场的利差缩小,投机性资本活跃性降低,大规模套利资金的跨境流动减弱,境外离岸人民币很难找到机会大规模突发性流入内地市场,从而促进离在岸市场的金融稳定。

猜你喜欢

今日农业(2021年5期)2021-05-22

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

红领巾·探索(2019年8期)2019-08-21

小资CHIC!ELEGANCE(2018年24期)2018-08-13

环球时报(2009-02-25)2009-02-25