基于掉期合约的汇率套期保值实证研究

2018-09-04 09:32:34张登耀李庆海

山东社会科学 2018年9期

张登耀 李庆海

(东北财经大学 金融学院,辽宁 大连 116025;南京财经大学 经济学院,江苏 南京 210023)

一、引言

在浮动汇率制度中,规避汇率风险的需求始终旺盛。在经济全球化的今天,汇率对一国内外经济的平衡发挥着至关重要的作用,是当前经济环境下最核心的经济变量之一。①顾海峰、张亚楠:《汇率对价格的不完全传递:机理、特征及政策——文献梳理及观点解析》,《经济与管理评论》2018年第3期。国家外汇管理局2016年年报统计数字显示,截至2016年末,我国外汇储备余额为3.01万亿美元。远期外汇市场累计成交3783亿美元,较2015年下降23.6%。外汇和货币掉期市场累计成交10.1万亿美元,较2015年增长17.7%。②国家外汇管理局2016年年报。因此,在策略上有必要利用外汇远期和掉期来对冲汇率风险。

事实上,即使在资本项目未完全放开的条件下,国内市场与离岸市场之间仍可能存在一定的套利机会。新加坡、中国香港的人民币远期离岸市场和芝加哥商品交易所(CME)都推出了人民币兑美元、人民币兑欧元、人民币兑日元的期货合约。新加坡的人民币期货和中国香港、中国大陆境内可交割的人民币远期市场之间就存在套利机会。如果新加坡市场对人民币升值速度的预期比中国境内的更快,则前者的人民币期货相对中国境内相同期限的人民币远期价值被高估,而套利者可以通过在新加坡卖出人民币期货,同时在国内买入人民币远期,实现套利。

Albuquerque(2007)研究了存在破产成本的公司、有凸性税收计划并完全股权化的公司和经理人害怕损失的公司的最优货币套保问题。结果显示,在对冲下跌风险时远期总优于期权,这与人们传统的认识相反。Zilcha(1999)在汇率自由波动的条件下探讨了风险厌恶型出口企业的多期套期保值问题,发现在某些条件下,企业倾向于过度套保。

Fung & Leung (1991)在一般均衡的框架中推导了规避货币风险的最优准则,结果显示,天然套保的效果与远期套保的表现近似,暗示了在远期市场上对冲外汇风险最好采用一对一的策略。Varela & Naka (1997)研究了使用外汇远期合约规避美国在德国和法国股票市场上投资的外汇风险问题。通过滚动OLS模型和SUR回归,发现在套保和不套保的效果之间并没有明显差异,言外之意就是没必要做远期套保。但是,也许对不同的市场、不同的合约,情况可能会发生很大的变化。因此,对市场的选择,对合约的选择,是套期保值过程中首先应当面对的问题,这将对后期的套保效果产生影响。

最广泛使用的套期保值策略是最小化对冲组合的方差。这种策略的最优套期保值比率被称为最小方差(MV)套保比。尽管MV套保比完全忽略了对冲组合的预期收益,但它容易理解和易于估计。Ederington (1979)提出的最小二乘法(OLS)、ARCH或GARCH模型、随机参数、协整和误差修正模型等方法都可以用来估计MV套保比。*Ederington L H. The hedging performance of the new futures markets. Journal of Finance, 1979, 34: 157-170.通过OLS模型估计的套保比是静态的,即套保比不随时间发生变化。但在实践中,随着市场情况的变化,最优套保比在不同时期是不同的。Choudhry (2004)等人提出的ARCH族模型很适合在随时间变化的方差/协方差框架下估计动态的套保比。*Choudhry Taufiq. The hedging effectiveness of constant and time-varying hedge ratios using three Pacific Basin stock futures. International Review of Economics and Finance, 2004, 13: 371-385.Smithson (1998)曾指出,在流动性不足的市场,套保的交易成本会增加,因为在这样的市场中如果有一个大买单,资产价格会剧烈波动。所以,套保者会转而使用流动性高但与现货价格相关性低的合约。Ozerturk (2003)的研究也发现,实现最优套保,有赖于市场的流动性。*Ozerturk Saltuk. Managerial risk reduction, incentives and firm value. Working Paper, Department of Economics, Southern Methodist University, July 26, 2003.

比较某些套保策略的套保效果,可以使用套保合约和对冲资产之间相关系数的平方,也可以看在样本内和样本外该策略降低了多少风险。Myers (1991)在研究美国小麦期货合约套保时,使用了OLS模型和多变量GARCH模型分别估计了最优套保比,评价静态和动态套保策略在样本内和样本外的效果。他发现,如果不考虑交易成本和GARCH模型的复杂性,动态套保只是略微优于静态套保。Choudhry (2004)比较分析了澳大利亚、中国香港和日本的股票期货市场在样本外的动态与静态的套保效果。结果发现,随时间变化的GARCH套保比在大多数时候的表现优于静态套保比。但是,动态套保策略也肯定会比静态套保策略产生更多的交易成本,从而可能部分抵消前者降低更多风险的优势。Meneu (2003) 的研究发现,不论是在样本内还是样本外,动态套保比静态套保能降低更多的风险。但是,如果考虑交易成本,它们削减风险的差异非常小。如果考虑模型的复杂性和交易成本,静态策略也许会比动态策略削减更多的先验波动。*Meneu Vicente, Hipòlit Torró. Asymmetric Covariance in Spot-Futures Markets. The Journal of Futures Markets, 2003, 23(11): 1019-1046.

二、汇率套期保值理论模型的构建

(一)外汇掉期和远期合约的静态套保理论模型

套期保值比率是指为抵消标的资产的风险暴露,需要持有多少衍生合约的头寸。对此,可以运用OLS模型(模型(1))将即期汇率的变化对远期(或掉期)汇率的变化做回归,估计出针对每个衍生品合约的最优套保率,这就是MV套保率。

Dspt=Ai+βiDKi,t+γi,t

(1)

其中,i 表示使用远期或掉期合约做套保的第i个策略,Ai是常数项;这里的估计系数i是静态最优套保率,不随时间变化。

为了比较每个套保组合的套保效果,我们使用两种指标:一个是套保合约与标的资产之间相关系数的平方,另一个是样本期内的风险降低度。第i个套保策略的风险降低度描述为:

(2)

(二)外汇掉期的静态套保和动态套保理论模型

由于套保比率的计算模型不同,套保策略可以分为天然套保、静态套保和动态套保。天然套保是一对一的套保,即资产有多少风险暴露,就持有等额头寸的衍生产品覆盖风险,套保比率恒为1。静态套保是套保率一旦确定则在套保期限内保持不变,常用OLS模型估计,也可使用OLS-单变量GARCH模型估计以提高套保率估计的精确度。动态套保是在套保期限内随时根据需要动态调整套保率,可以使用移动OLS、移动OLS-单变量GARCH和双变量GARCH模型估计。本文拟对比静态OLS套保、静态OLS-EGARCH套保、移动OLS套保和移动OLS-EGARCH模型计算的套保比率及其降低风险的程度。

1.静态OLS套保。使用回归模型(模型(3))计算静态套保率:

SRt=u1+βFRt+λt

(3)

其中,SR为美元/人民币即期汇率的收益率,FR为美元/人民币掉期合约隐含远期汇率的收益率。静态套保率为系数。这个模型计算的套保率实际上是用即期和远期的协方差除以远期的方差,没有完全利用相关的条件信息。

2.静态OLS-EGARCH套保。可使用OLS-单变量EGARCH模型(模型(4))计算静态套保率:

(4)

这个模型计算的套保率利用了相关的条件信息,估计精度较OLS模型更高。但是,受到市场众多因素和经济周期的影响,套保率也会发生变化。如果原先计算的套保率与市场实际的最佳套保率有较大幅度的偏离,则套保效果将大打折扣。因此,可以考虑设定一个时间窗口随着时间移动,基于移动样本来估计随时间变化的最优套保率。

3.移动OLS模型和移动OLS-EGARCH模型。通过这两个模型得出的套期保值属于动态套保,分别相对于前面的OLS和OLS-EGARCH静态套保而言。移动回归模型能充分利用相关的条件信息,根据市场情况及时调整最佳套保率,适合市场突然发生变化的情况。设定一个时间窗口随着时间移动,基于移动样本来估计随时间变化的最优套保率。移动OLS模型和移动OLS-EGARCH模型是分别基于移动样本每次重新估计模型(3)和(4),从而获得最新的最佳套保比率。

三、汇率套期保值效果实证模拟

(一)汇率掉期和远期合约的套期保值效果比较

本文所使用的数据为2016年3月1日至2017年3月10日的美元/人民币即期、远期和掉期的日收盘中间价,数据来源于Wind资讯。研究期限从10天至1年的同期限的美元/人民币掉期和远期合约。在样本期间,由于每个掉期合约的观察值个数多于远期合约,表明掉期市场具有较高的流动性,而远期市场的流动性较低。因此,使用掉期合约套保,可能会比远期合约套保需要更少的交易成本。表1给出了对冲美元/人民币汇率风险的各项指标。

表1 美元/人民币掉期和远期套期保值的各项指标

说明:DCK表示掉期汇率的一阶差分,DK表示远期汇率的一阶差分。*表示在5%水平下统计显著

表1第3列,给出了每个外汇衍生合约样本内的最小风险降低度。如果以此来比较套保效果,可以发现:就6个月期而言,远期套保组合的风险仅为美元/人民币即期汇率风险的117.09%,而掉期组合则将风险降低到即期汇率风险的90.63%,也就是掉期套保比远期套保多削减26.46%的即期风险。对1年期的合约,掉期套保比远期套保多降低6.76%的即期风险。但是,如果应用1个月期或3个月期的远期合约做套保,套保组合反而比即期汇率的风险还要大。与此同时,所有掉期合约都能有效地降低即期汇率风险。总体而言,掉期套保比远期套保能大大降低样本内的组合风险。比较MV套保和天然套保的风险降低度(表1第3列、第4列),可以发现,天然套保的效果不如MV套保。如果采用天然套保策略,大多数远期或掉期合约的套保效果都不如没有套保的情形。况且,在我国金融市场对冲美元人民币汇率存在贬值风险,天然套保缺乏经济可行性。

采用相关系数的平方衡量套保效果,所有远期汇率与即期汇率的相关度低于掉期汇率与即期汇率的相关度(表1第5列),说明同种情况下掉期合约的套保效果通常优于远期合约。

通过分析表1第6列的套保率可以发现,对于远期,7个合约中有3个合约的套保率在5%水平下统计显著,即只有6个月、9个月和1年期的远期合约的套保率统计显著,表明只有这三个合约能被用来做套保。对于其它期限的几个远期合约,它们的套保系数都统计不显著,这是由于它们与即期汇率之间的相关性非常低,说明这些远期合约不适合做套保。从得到的数据看出远期市场是缺乏流动性的,6个月、9个月和1年期远期合约观察值的一阶差分样本个数分别为19、16和54。在流动性低的市场,由于资产价格特别敏感,套期保值者难以找到交易对手,套保交易成本会迅速增加。对于掉期合约,除了2个月期外,其它所有合约的套保系数都在5%水平下统计显著,且为正数,这意味着所有掉期合约都可用来做套保,而且为对冲人民币汇率风险应该持有掉期合约的空头头寸,即即期买入美元卖出人民币,并且持有一个即期卖出-远期买入美元的美元/人民币掉期合约。这样的套保组合能规避未来人民币相对美元升值的风险。比如,6个月期掉期合约估计的套保系数是0.2567,说明如果使用6个月期掉期合约来规避500万美元的风险暴露,最好在即期买入128.35万美元,卖出相应的人民币,并同时持有一个本金额为128.35万美元的近端卖远端买美元的人民币外汇掉期合约。掉期合约期限越长,最优套保比越小。对于同期限的静态套保率均统计显著的外汇掉期和远期合约,前者的套保率通常小于后者。

(二)外汇掉期的静态套期保值和动态套期保值效果比较

比较外汇掉期的静态套保和动态套保策略的效果,可以使用样本内和样本外的风险降低度指标,其定义如模型(2)所示。具体做法如下:

第一步,将总样本分为两个子样本:样本内和样本外;样本内的数据必须充足,保证模型对套保率的估计准确。第二步,对静态OLS和OLS-EGARCH模型,先使用样本内数据估计模型的参数,获得估计的套保比率;然后,将样本外的数据代入模型中,计算按此比率套保的套保组合的风险降低度。第三步,对移动OLS和移动OLS-EGARCH模型,先使用样本内数据估计模型的参数;再将样本外的数据逐个加入移动时间窗口内,同时去掉原时间窗口第一个值;然后,在新的时间窗口内重新估计模型参数,获得当前最新的套保比率,计算按此比率套保的套保组合的风险降低度。

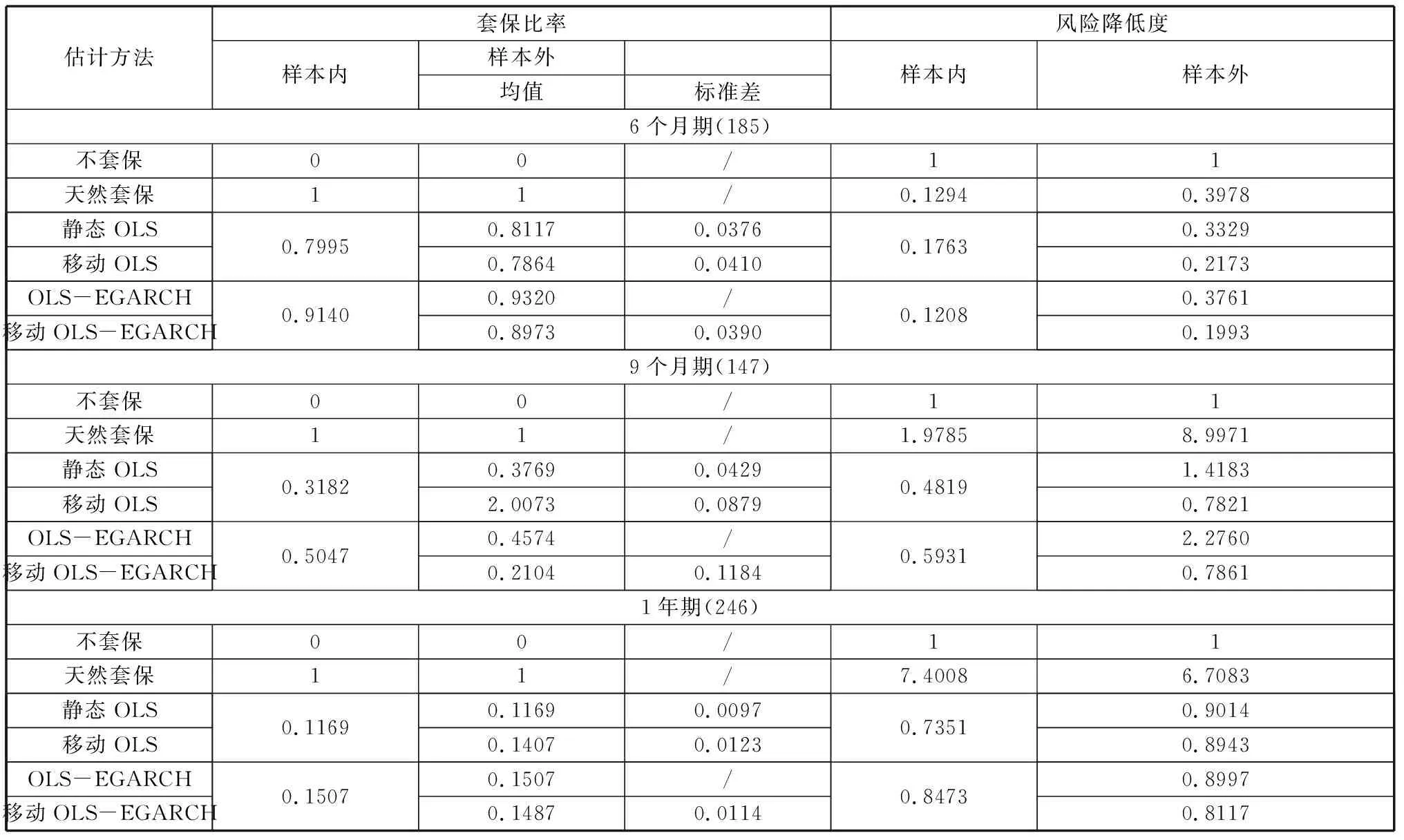

本文按照合约期限的长短选取了6个月、9个月和1年期美元/人民币掉期合约,运用上述模型估计最小方差套保策略的最佳套保比率,并比较无套保、天然套保、静态OLS套保、移动OLS套保和移动OLS-EGARCH模型的套保效果(见表2)。

表2显示,最小方差套保策略大大优于天然套保,天然套保的效果通常比不上不套保。最小方差套保策略中,6个月、9个月和1年期掉期合约的样本内OLS套保组合风险能分别降低即期风险的17.63%、48.19%和73.51%,明显表现出短期套保比长期套保效果更优的特征。在样本外,静态OLS套保组合也能有效降低风险。

对6个月期掉期合约,移动OLS模型估计的套保率能使套保组合的风险降到最低,为即期汇率风险的21.73%,;对9个月期和1年期掉期合约,使用移动OLS-EGARCH模型估计的套保率,能使套保组合的风险降到最低,分别为即期汇率风险的78.61%和81.17%,但与使用移动OLS套保的风险降低度差别很小。

表2 美元/人民币掉期合约的套保比率及风险降低度*说明:6个月期样本总数为185,被分为两个子样本,前140个数据为样本内,后45个数据为样本外。9个月期样本总数为147,被分为两个子样本,前100个数据为样本内,后47个数据为样本外。1年期样本总数为246,被分为两个子样本,前180个数据为样本内,后66个数据为样本外。

四、结论

为规避美元/人民币即期汇率风险,考虑到市场的交易成本和套期保值组合风险降低度等因素,使用人民币外汇掉期套保比远期套保的效果更好,最好是建立即期和“近卖远买”外汇掉期的套保组合。特别的,对于同期限的静态套保率均统计显著的外汇掉期和远期合约,持有较少头寸的掉期合约比远期合约能降低更多的风险。相比其它期限,6个月期掉期合约能最大限度地降低即期汇率风险。但随着掉期合约期限的延长,合约套保降低风险的能力会有所下降。因此,短期套保的效果优于长期套保。使用静态套保将导致套保组合风险超过即期汇率的风险,因此适宜使用移动OLS或移动OLS-EGARCH模型套保。但是,移动OLS-EGARCH模型的估计比移动OLS更复杂,考虑到效果和效率因子,建议使用移动OLS模型估计动态套保率。另外,动态套保策略在市场环境变化较大时比静态套保策略来得更有效。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:00

北京航空航天大学学报(2021年6期)2021-07-20 07:24:00

中国外汇(2019年7期)2019-07-13 05:44:56

山西农经(2017年5期)2017-06-07 08:22:44

机电信息(2015年9期)2015-02-27 15:55:56

电子设计工程(2015年15期)2015-02-27 12:07:33

上海金属(2013年6期)2013-12-20 07:57:59

中国乡镇企业会计(2012年8期)2012-09-19 07:51:25

中国工程咨询(2011年4期)2011-02-14 01:22:42